-

军工装备三大核心赛道解析

糖芯儿 / 05月07日 12:56 发布

7日凌晨印巴冲突升级!巴基斯坦三军新闻局发布声明称,印度向巴基斯坦本土及巴控克什米尔地区的3处地点发射导弹。

据报道,印度向巴方发射导弹,巴方关闭全国空域,并宣布击落2架印度战机。

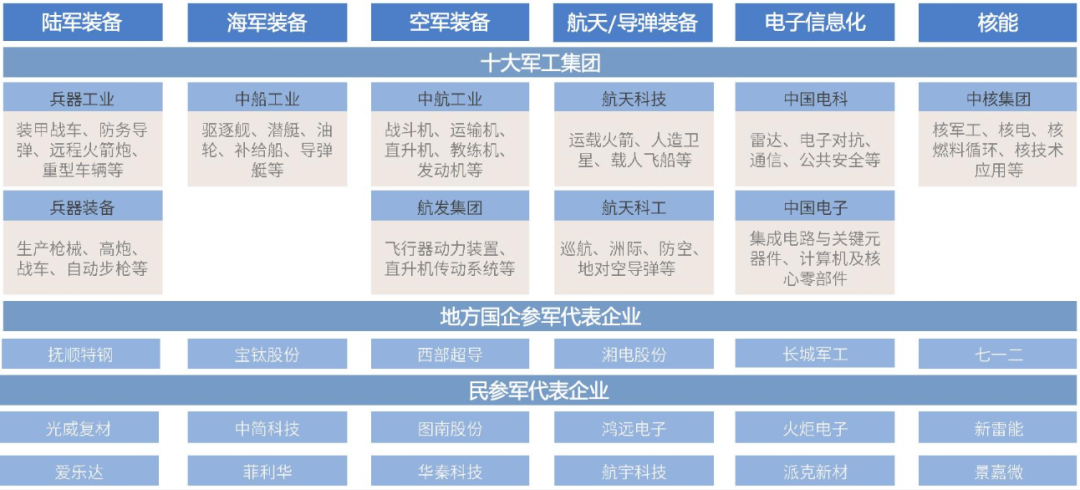

巴基斯坦是中国最大的军贸出口国之一,其装备体系深度融入中式武器技术,形成独特的“全谱系采购”模式。巴方陆海空三军大量采购中式装备,涵盖多种主战装备,包括J-10CE战斗机、JF-17战斗机、PL-15E空空导弹、VT-4坦克、FD-2000防空导弹等主战装备。

中国军贸市占率连续4年位居全球第二。随着国际形势的风云变化,中国军工装备有望在全球军贸市场获取更大的市场份额。

本文重点梳理军工装备产业链三大核心赛道:装备、空军装备和航空装备。

资料来源:公司公告,国金证券、行行查

01

装备

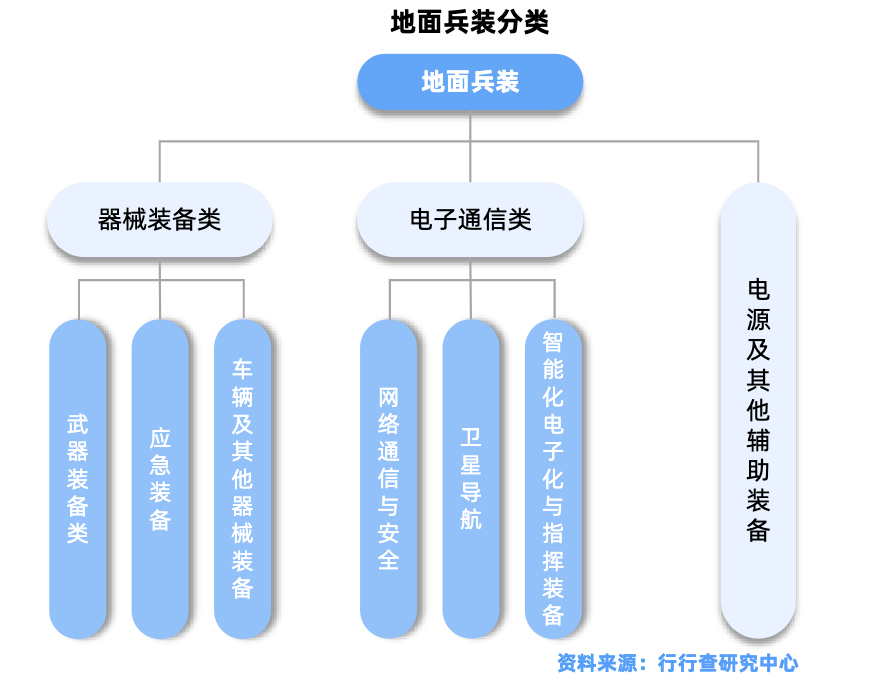

装备的细分环节包括坦克装甲车辆、火炮、轻武器、工程装备、防空反导、通信指挥等领域。

地面兵装

地面兵装是军工产业链的核心环节。

其中,坦克装甲车辆包括主战坦克、步兵战车、装甲输送车等,是地面突击的核心力量。

在坦克装甲车辆领域,内蒙一机是我国唯一主战坦克及轮式装甲车辆整机研发制造基地,覆盖、等多军种需求;北方长龙作为军用车辆领域的“黑科技”企业,产品覆盖67款车型,并获得和的订单;湖南天雁是国内唯一实现军用涡轮增压器全自主可控企业,产品装备99A主战坦克等尖端装备;有出口业务的公司威海广泰、航宇科技、睿创微纳等;晶品特装等厂商重点布局军用无人化、智能化装备。

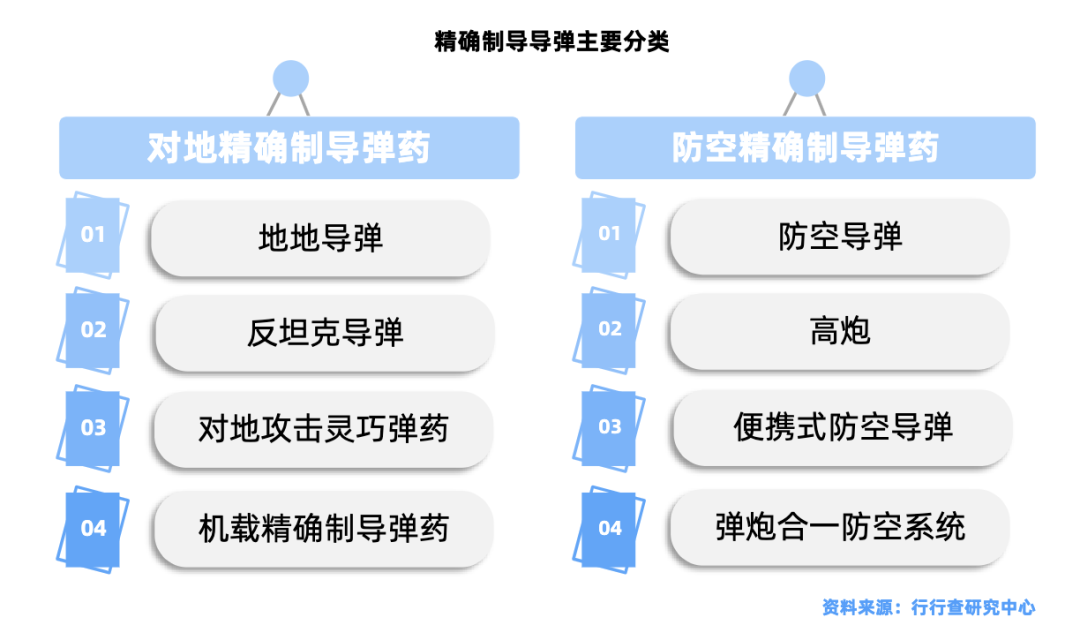

远程火箭弹

远程火箭弹是核心装备,有射程远、覆盖广和精度高等特点,主要用于远距离火力压制和摧毁,近几次战争表明该产品已成战场毁伤主要来源之一。

远火系列产品产业链主要包含弹药生产和运载车生产两部分。

弹药生产过程主要包括制导与控制;战斗部、电源、壳体和整体装配三部分。

市场竞争格局方面,整体远火系列产品市场上兵器工业、航天科技、航天科工三大集团争鸣。其中,兵器工业集团是国内远火系统的绝对主力,承担我军目前所有现役和在研制导火箭装备的研制和生产任务。

公开资料显示,火箭弹总装和导控环节相关布局厂商包括北方导航、中兵红箭,晋西车轴、理工导航、金奥博、长城军工、光电股份、国科军工等。运载车生产环节中,除上述提到的装甲车辆布局厂商外,凌云股份、北方导航和北方国际等厂商在军工运载车细分环节有所布局。

当前内需外贸促增长,远火有望成为未来几年国防装备增速最快行业之一。

当前全球地缘因素变化,全球军贸格局或将重塑,我国远火产品因高性价比在全球军贸市场竞争力增强。

军用雷达

军用雷达是利用电磁波探测目标的军用电子装备,应用于战场、防空等军事领域。

按装载平台分类:地基固定雷达部署于固定阵地,用于远程警戒与战略预警,车载机动雷达具备快速部署能力。

相关布局厂商中,航天南湖专精防空预警雷达,国睿科技是防务雷达头部厂商,中国电科38所下属企业四创电子以低空监视雷达为核心,雷科防务、四川九洲、纳睿雷达、天和防务等在雷达系统均有所布局。

从军用雷达技术升级来看,有源相控阵雷达(AESA)成为主流。

与无源相控阵雷达(PESA)相比,有源相控阵雷达具有多模式工作方式、强适应性和高性等优点。

地基相控阵战术雷达通常由数万个T/R组件组成,该组件是有源相控阵导引头或地面制导雷达价值量占比最高的环节。公开资料显示,电科14、38所等为自身雷达系统配套T/R组件,拥有50-60%产能;电科13所和国博电子占据30%左右份额;其他民营企业分占剩余10-20%份额。T/R芯片环节主要厂商还包括瑞迪威、天锐星通、铖昌科技等。

02

空军装备

战斗机

当前新一代空军装备出口提速,军贸业务提升至“主责主业”高度。

2022年中国主战装备J-10CE首次交付巴基斯坦,我国目前最先进的L15高级教练机也成功实现了出口。

2023年航空工业集团将军贸提升至“主责主业”地位,主机厂争相打造拳头产品,加速推进新一代装备的出口。

国内先进战机产业链相关厂商包括洪都航空、中航沈飞、中航成飞、中航西飞、中直股份等。例如,中航沈飞被誉为“战斗机之王”,是歼击机的唯一上市平台,其歼击机在珠海航展上首秀,隐身战力可与美国F35相媲美。

当前各国都在积极展开下一代战斗机的探索,今后六代机可能具备的性能特征可能呈现以下趋势包括:人工智能、全向宽频隐身、有人/无人机协同、单装/组网一体化火控、更强的态势感知、更大的载弹量和机载新概念武器等。

无人机

无人装备是新质重要作战平台和传统武器装备的有益补充,当前正在从过去战场配属角色加速向战场主战角色转变。

无人机是十五五军工发展重点方向。

无人机系统通过对现有装备体系的跨域“赋能”,持续和灵活打击的能力,有效提升装备信息组网和对抗水平。

公开资料显示,中无人机、航天彩虹、航天电子、洪都航空、纵横股份、广联航空、航天环宇、爱乐达等众多厂商在无人机领域有所布局。例如,航天彩虹产品谱系、功能齐全,珠海航展彩虹-7/9/3D/103/817A/YH1000等产品悉数亮相,产品以长航时、多任务和高载荷等特点对标乃至赶超国际明星产品。

机载雷达

受益于空军国防装备建设,机载雷达需求巨大。随着二代机全部换装完成以及三、四代机数量的增加,叠加的机载需求,根据国博电子招股说明书,预计未来我国军用机载雷达的市场空间至少为440亿元。航天电子、雷科防务、天和防务等厂商在机载雷达领域都有所布局。

03

航空装备

航空装备是各类型航空器及其重大装备的总成,包括飞机、航空发动机及航空设备与系统三大部分。

大飞机

大飞机产业是复杂产品系统产业的典型代表。

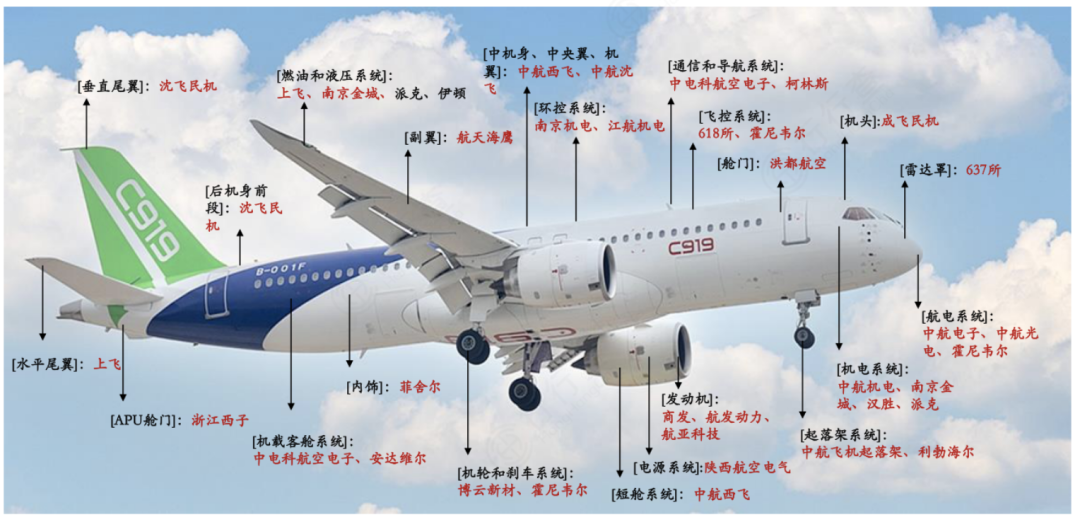

作为C919项目的主体,中国商飞建立了较为完善的“主制造商—供应商”模式。

在这个模式中,中国商飞负责产品整体设计、构建供应链、为供应商制定要求、组装零部件,飞机零部件的生产由外部供应商进行。

航空工业集团下属单位是中国商飞供应商的核心力量,在一类、二类、三类供应商中分别有16家、3家、1家和1家,下属主机厂(西飞、沈飞、成飞、洪都、哈飞、昌飞)承担着C919大型客机雷达罩、机头、机身、机翼、垂尾等绝大部分机体结构件的研制和制造业务,占机体研制95%以上工作份额。

大飞机产业链分工模式与供应链协同策略:

资料来源:航空产业网2024年《民用大飞机产业链供应商分布图》

资料来源:航空产业网2024年《民用大飞机产业链供应商分布图》航空发动机

航空发动机是飞机的心脏,为飞机提供飞行所需的力量和能量。

从飞机成本结构拆分来看,发动机成本占比大约20-30%,是驱动飞机飞行的核心部件。

航空发动机具有技术壁垒高和研制生命周期长等特点,市场竞争格局高度集中,由少数几家全球领先的公司主导。

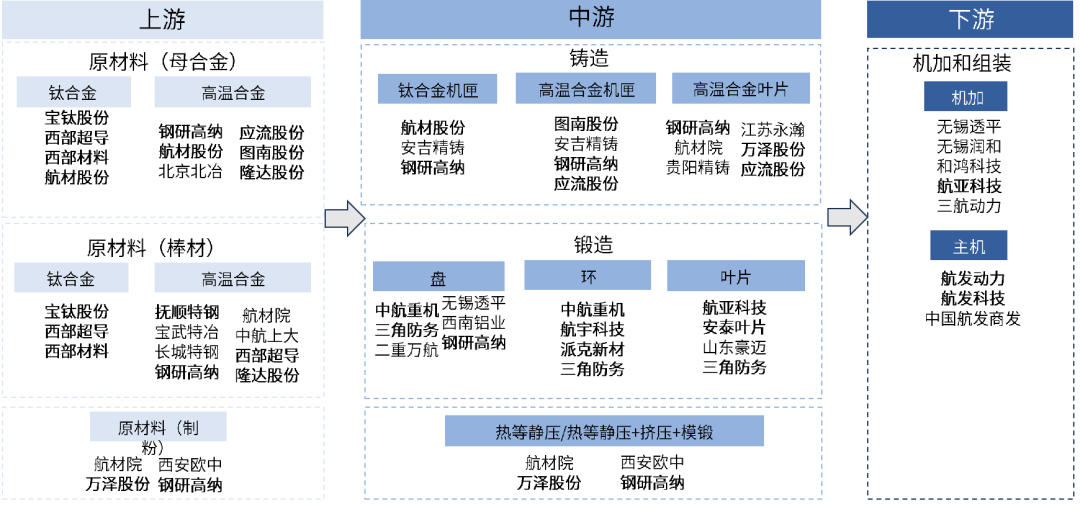

国内航空发动机产业链:

资料来源:各公司官网,各公司公告,国金证券、行行查

资料来源:各公司官网,各公司公告,国金证券、行行查民用发动机:市场主要由美国通用电气GE、英国罗罗RR和美国普惠P&W以及由Safran&GE合资的CFM国际占据。

国内民用航空发动机方面,中国航发商发负责研制用于国产商用大飞机(如C919)的发动机CJ-1000A。目前C919的早期批次仍主要采用CFM国际的LEAP发动机,国产CJ-1000A的技术验证尚在推进中。

军用发动机:全球军用航空发动机市场的竞争壁垒更高,能够独立研制军用航空发动机的国家只有美国、英国、法国、中国等少数国家。

在我国军用航空发动机市场中,航发承担了绝大多数的研发和制造任务,尤其是在战斗机、运输机和无人机领域。

航空设备与系统

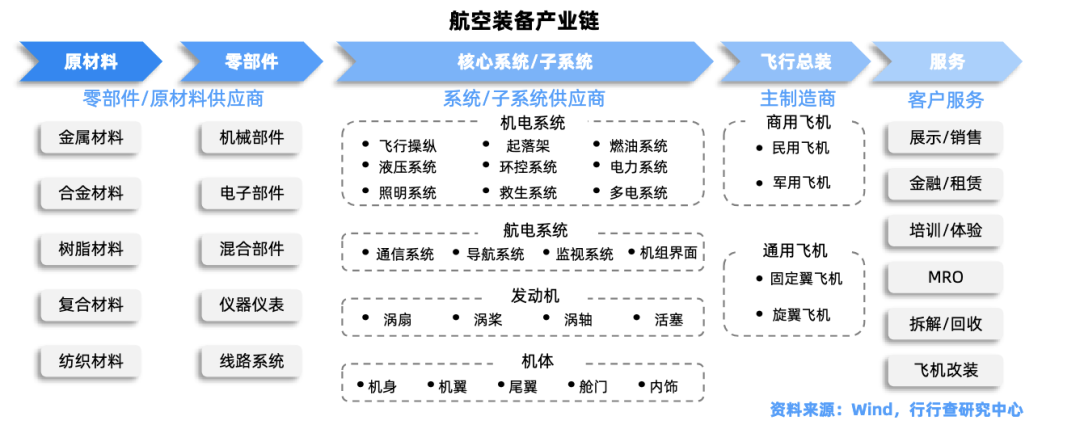

航空装备产业链上游包括结构材料、电子元器件等环节;中游包括航电系统、任务载荷、机电系统、机体结构、动力系统等环节;下游为各大主机厂。

航空装备生产装配:包括工装、零部件制造、部装、总装等环节。工装是用于飞机零部件成型或部段、整机装配的专用工艺装备;工装加工后的毛坯件经工艺加工后制成零部件;之后通过部装阶段将两个或以上零件组合成有限范围的部件结构单元;最后部件将会移交给主机厂,进行最后的飞机总装。

航电系统:涵盖电传飞控、通信、导航、机载维护、大气数据、客舱娱乐、气象雷达、综合监视及客舱核心系统等,主要由美国柯林斯、通用电气、泰雷兹、霍尼韦尔等国际巨头参与。

机电系统:包括发电配电、机电电源、液压、线传飞控、火警及防护系统等,派克、穆格等公司在此领域发挥关键作用。

国内方面,中航电子、凯天电子、上航电器、中航光电和四川九洲等企业也积极参与,分别在通信导航、大气数据控制、调光控制、EWIS系统及客舱广播内话子系统等方面承担重要任务。

航空装备产业链:

资料来源:行行查

在当前全球地缘政治复杂动荡、军事安全需求升级以及民用航空产业竞争加剧的背景下,我国军贸市场和国防工业正迎来关键发展机遇。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号