-

2024&2025Q1业绩总结:行业承压筑底,Q1业绩改善

蓝朋友 / 今天11:52 发布

摘要

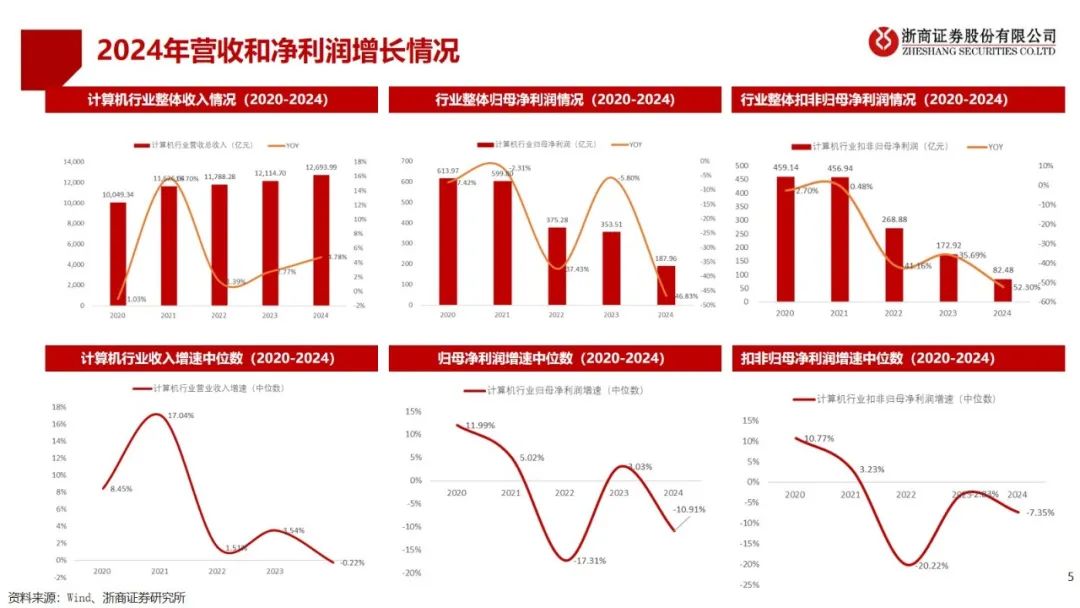

1、2024年业绩回顾:从行业整体情况和个股增速中位数来看,营收和利润都是下滑趋势,行业整体承压。

整体业绩情况:1)2024年行业整体营收增长4.78%,增速同比提升2.01Pcts,主要系浪潮信息、软通动力等体量较大的公司增长较快,带动行业整体增速提升,如果剔除上述公司的影响,行业整体营收下滑0.42%;2)行业整体的归母净利润和扣非净利润分别同比下滑46.83%、52.30%。

从个股增速的中位数来看:2024年计算机行业的营收/归母净利润/扣非归母净利润增速分别为-0.22%/-10.91%/-7.35%,增速下滑3.76Pcts/13.94Pcts/4.51Pcts。

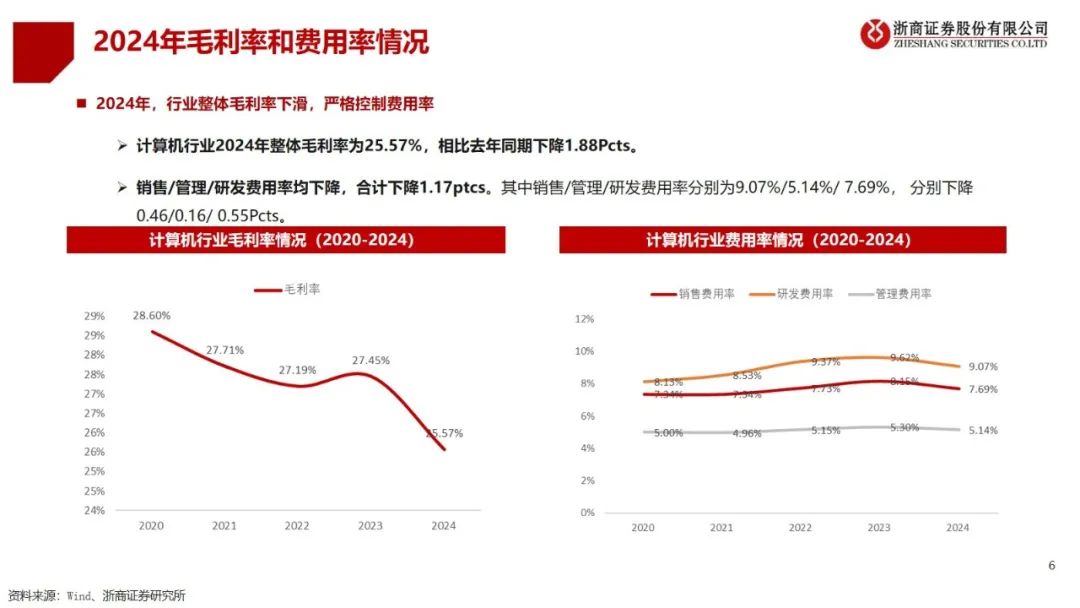

从成本和费用来看,行业整体毛利率下滑,费用管控趋严。行业整体毛利率为25.57%,同比下滑升1.88Pcts,销售/管理/研发费用率合计下降1.17ptcs。

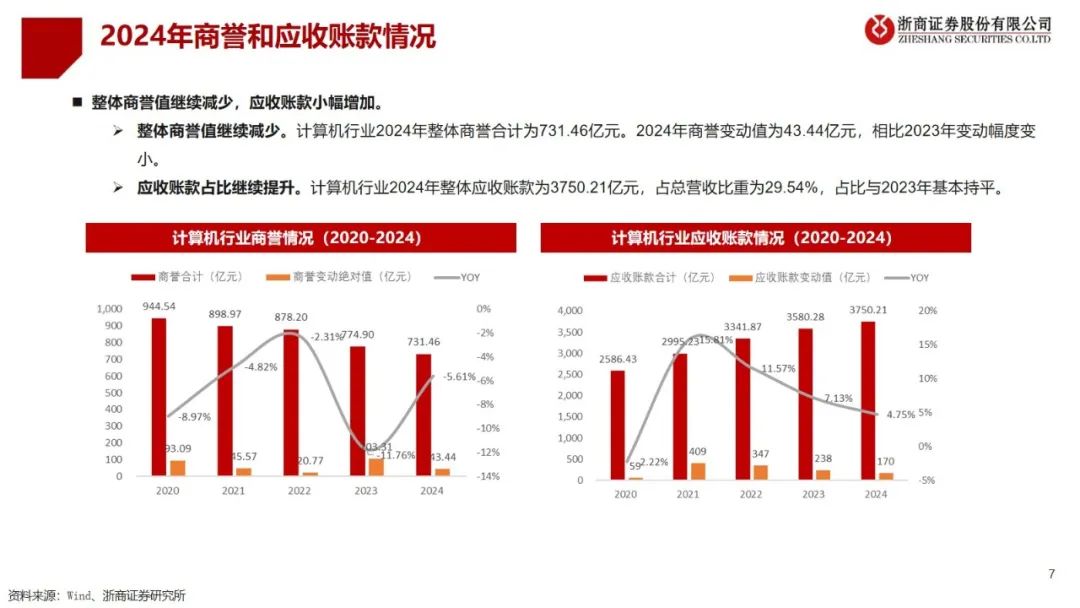

分红公司数、现金分红总额增加明显。实施分红公司总数为218家,占行业总公司数60.22%,同比增加24家;现金分红总额为308.42亿元,同比增长36.44%。

细分板块情况:营收实现增长的细分板块有智能汽车、算力、军工信息化、工业软件、信创、电力IT,净利润实现增长的板块为智能汽车、算力。

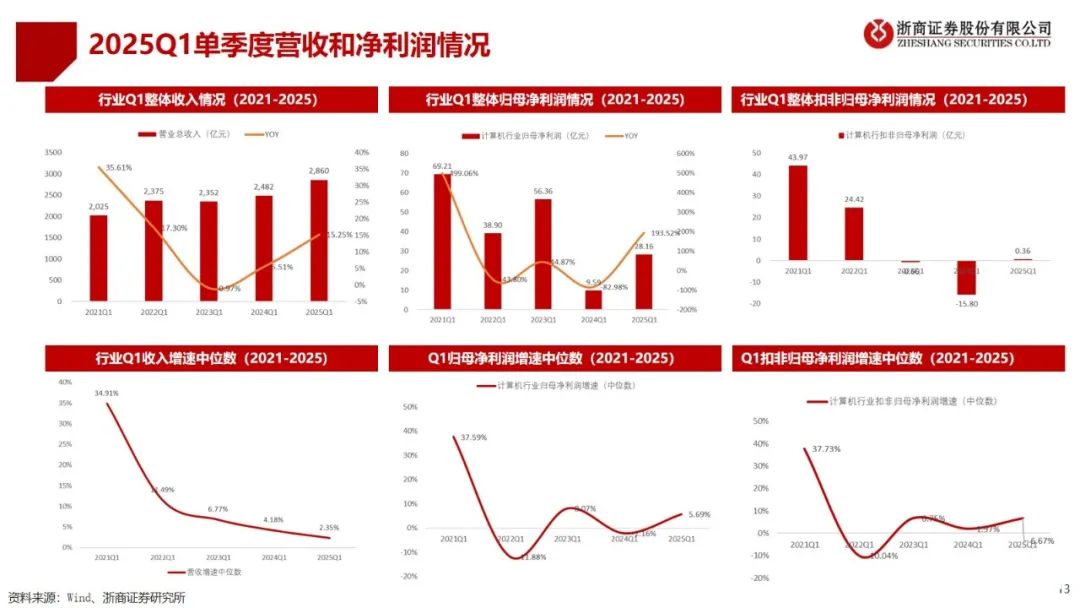

2、2025Q1业绩回顾:行业整体营收增速提升,归母净利润和扣非净利润均改善单季度收入增速下移,归母净利润和扣非净利润下滑。

行业营收增长15.25%,增速提升9.74Pcts,有197家公司营收同比增长,占行业公司总数54.42%,行业整体归母净利润同比增长193.52%,扣非净利润同比扭亏。

从个股增速的中位数来看:营收/归母净利润/扣非归母净利润增速分别为2.35%/5.69%/6.67%,分别-1.85Pcts/7.85Pcts/4.70Pcts。

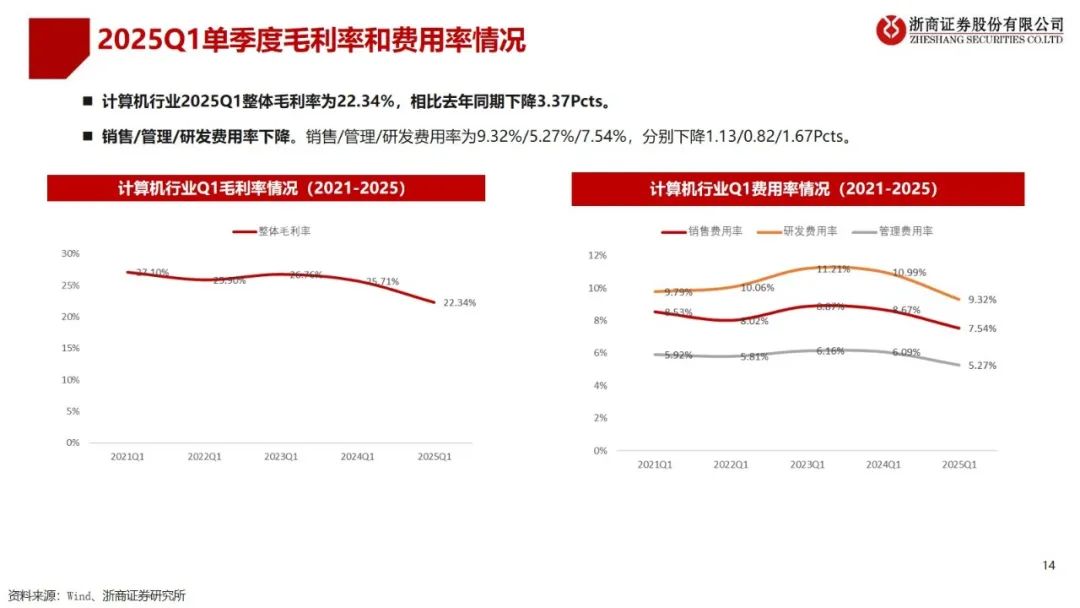

从成本费用来看,毛利率下滑、费用管控是趋势。2025Q1整体毛利率为22.34%,相比去年同期下降3.37Pcts;销售/管理/研发费用率分别下降1.13/0.82/1.67Pcts。

细分板块情况:2025Q1,营收实现增长的板块为算力、智能汽车、电力IT、信创、银行IT、医疗IT、网络安全。归母净利润增长明显的有非银IT(同比+133.6%)、电力IT(同比+99.1%)、智能汽车(同比+56.3%)、算力(同比+24.1%),信创板块实现扭亏为盈。

3、从2024年报和2025Q1季报来看:1)Q1行业营收和净利润已经呈现边际改善趋势;2)行业毛利率持续下滑,行业内公司费用管控趋严。3)行业整体承压情况下,部分细分领域景气度较高,智能汽车、算力板块营收和利润表现良好,信创在2025Q1已经实现扭亏为盈。

4、风险提示:行业分类可能存在差异、整体情况不能代表个股和细分行业、历史趋势不代表未来走向。【浙商计算机】

报告正文

公安备案号 51010802001128号

公安备案号 51010802001128号