-

德业股份,浙江跑出一只独角兽,一年狂赚30亿!

一股 / 05月02日 21:56 发布

光伏,姗姗来迟!

2024年年报接近尾声,光伏产业链却是最晚公布年报的一个,似乎预示着一丝无奈。

2024年,隆基绿能亏损86.18亿元,通威股份亏损70.39亿元,就连“光伏一哥”阳光电源营收首次个位数增长,仅同比增长7.76%。

那么,光伏就没有一个能打的吗?

当然有,它就是浙江独角兽,德业股份。

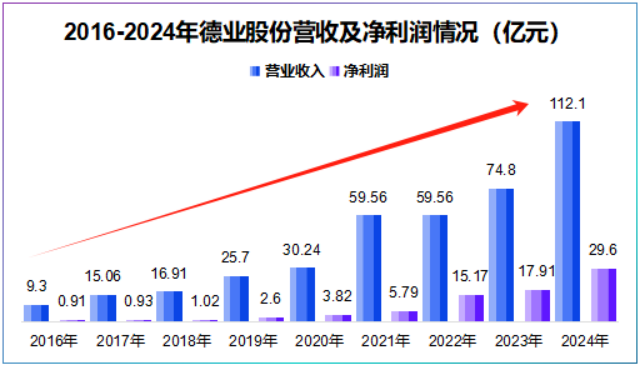

虽然身处光伏产业链,但德业股份业绩却表现得不像是一个光伏企业。2016年以来,公司营收年均复合增速达到36.5%,净利润年均复合增速更是达到了54.54%。

并且,2024年公司营收突破110亿元,净利润接近30亿元,均创历史新高。

最新一季报显示,2025年第一季度,德业股份营收同比增长36.24%,净利润同比增长62.98%,业绩增长速度还在加快,这在光伏产业链中很难得,甚至放到医药、消费等行业也能数得上。

那么,德业股份有什么秘诀吗?

早期,德业股份以注塑件、模具、钣金件等产品为主,2016年开始切入光伏逆变器赛道,和阳光电源相比很显然德业股份是一位后来者。

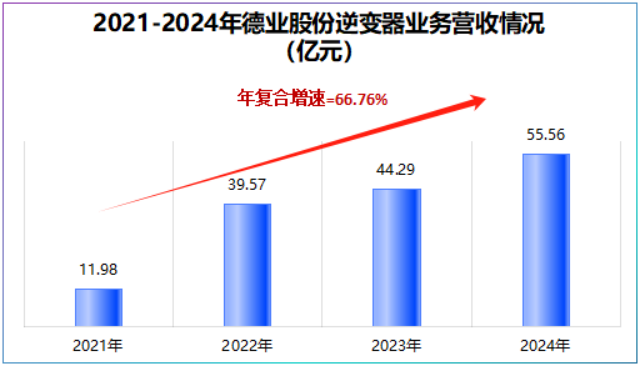

但这位后来者却用四年的时间,产品做到了全面覆盖储能、组串、微型逆变器,2024年公司逆变器实现营收55.56亿元,3年复合增速达66.76%。

而德业股份的成功绝非偶然,这源于公司两次错位竞争。

第一,聚焦户储

与华为、阳光电源选择大型电站和光储一体化不同,德业股份选择的是户储,而户储投入成本仅是电站建设成本的十分之一。

最重要的是,户储技术性强且面向的是家庭、商业等C端,所以只要解决经销商问题产品就不愁卖,2024年公司存货周转率为6.49次,远高于阳光电源。

第二,面向南非市场

从竞争格局上看,2023年全球逆变器市场中华为和阳光电源占到超50%的市场份额,紧随其后是锦浪科技和上能电气,前五名中并没有德业股份的影子。

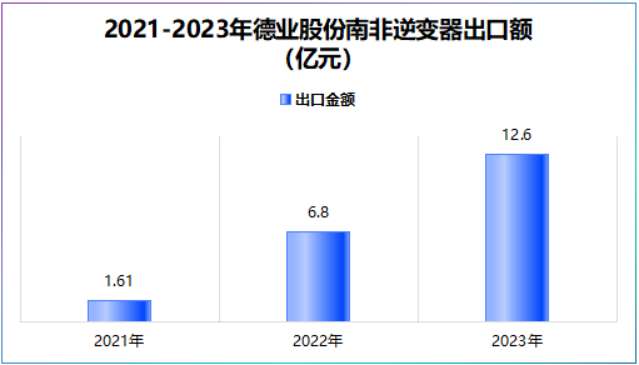

这是因为,和多数厂商选择高毛利、高市场空间的欧美市场不同,德业股份瞄准的是南非这个细分市场,这又是一次错位竞争。

南非看似市场空间不大,但由于电网建设相对落后,实际上对逆变器的需求非常旺盛,2021-2023年德业股份对南非逆变器出口额从1.61亿元直线攀升到了12.6亿元,年复合增速高达179.75%。

尽管德业股份在光伏逆变器的整体份额不高,但靠着出奇制胜使其在南非市场市占率第一,充分享受到新兴市场红利。

如果仔细分析公司的营收构成,会发现德业股份与阳光电源、锦浪科技、上能电气都不一样,近些年公司营收主要来自海外。2024年公司海外实现营收79.47亿元,较2021年增长了5倍多。

那么,在出海上德业股份做对了什么?

首先,通过贴牌深度绑定经销商

跟许多竞争对手主打自己的品牌不同,德业股份采用贴牌当地经销商的策略,既能与本地经销商深度绑定还能快速打入本地供应链。

此外,针对南非市场公司推出低压产品并配有柴油发电机插口,性价比高,契合南非市场对价格的追求。

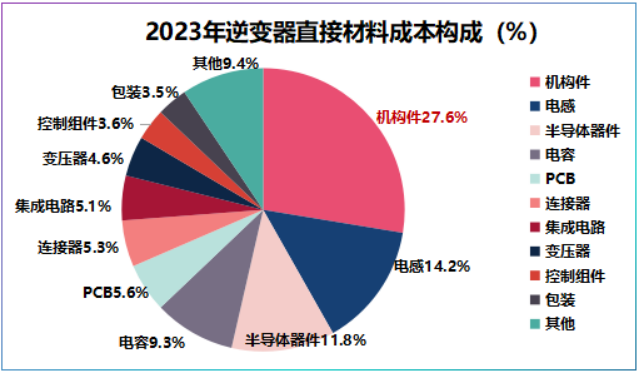

其次,原材料自供,成本优势强

在逆变器成本中原材料占比为84%,其中机构件占比约27.6%,而德业股份凭借家电起家的技术积累,机构件能做到自供,叠加其半导体器件采用国产,极大压缩了成本。

为何要强调成本呢?因为,即便是竞争优良的逆变器2024年底价格已较年初下降了约22%,而德业股份的极致控本恰恰能平滑价格周期和海外风险带来的盈利波动。

但是,我们也要看到当下越来越多的企业开始进入南非市场,意味着德业股份或将不再独享南非市场红利。

德业股份“好日子”要到头了?

未必,即使和阳光电源、华为、锦浪科技等同台竞争,德业股份也未必会输。

为何这么笃定呢?

一是,超高毛利率

对于内卷的光伏来说,高盈利能力的企业才能在价格战下稳住业绩,否则光有订单不赚钱,迟早要被拖垮,海润光伏、赛维LDK、汉能集团等都是典型的例子。

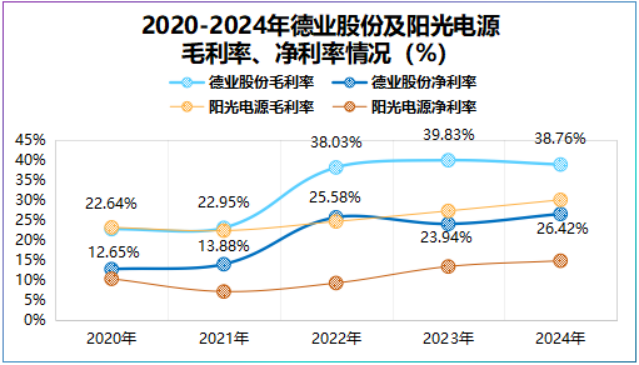

2022-2024年德业股份毛利率稳定在38%以上,不仅不输阳光电源,甚至与海天味业、美的集团相比也不逊色。

与此同时,近五年公司净利率始终保持在12%以上,最高能达到26%,很显然公司并不是走低端制造路线。

二是,永远在寻找下一个“南非”的路上

德业股份寻找下一个“南非”不仅仅表现在海外市场的拓展上,还体现在业务的转变上。

海外市场扩展方面,2025年3月5日,公司宣布将设立马来西亚境外子公司,从事光伏设备及储能电池业务。

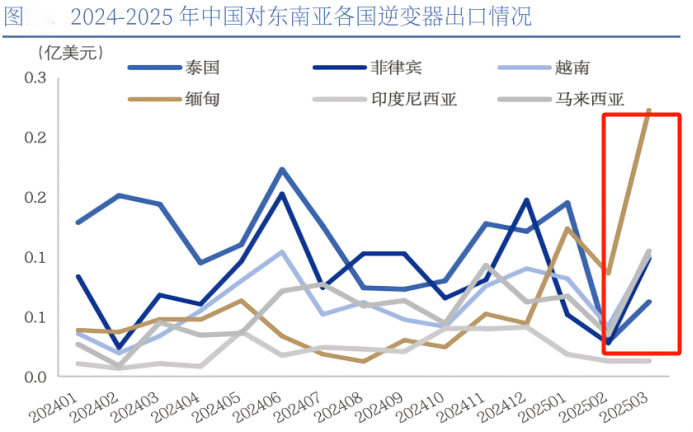

为何选择马来西亚呢?好,我们看组数据,2025年3月我国向菲律宾、越南、及印尼逆变器出口额为0.6亿美元,同比增长72.5%,环比增长159.2%。

而东南亚光储需求主要集中在马来西亚、泰国等地,公司在马来西亚建厂有望辐射整个东南亚市场。

据数据,马来西亚可再生能源占比有望从2025年的31%提升至2035年的40%,预计2040年装机量将达到18.4GW,市场空间不容小觑。

业务转变方面,2024年德业股份储能电池包营收达到24.51亿元,同比增长177.26%,营收占比达到21.87%,成为公司第二成长曲线。

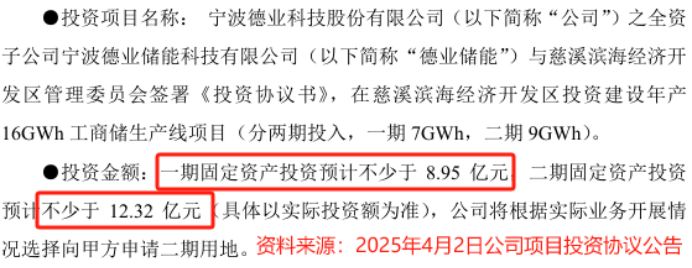

2024年,公司针对欧洲市场推出阳台储能,针对工商储能推出100kW-2MW储能方案,就在2025年4月2日,公司拟投入不少于21亿元扩建储能生产线,开始向储能发力。

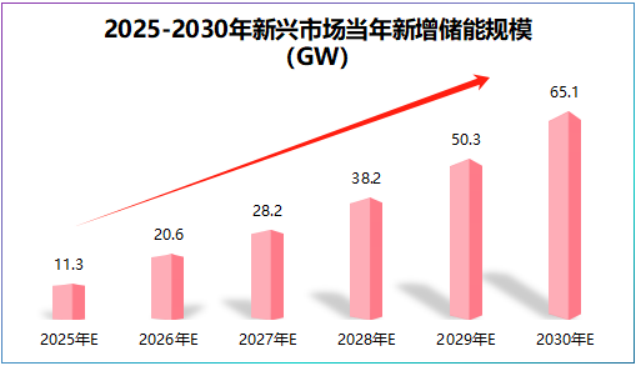

数据显示,2030年全球储能装机规模将达到358-585GW,其中,预计2030年新兴市场新增储能将达到65.1GW,5年复合增速在42%左右,储能需求有望爆发。

谋事在人,成事在天。

过去,德业股份凭借差异化策略实现了业绩和盈利的双增长,面对未来竞争,其始终在寻找下一增长极的路上。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号