-

长盈精密,杀出一个机器人龙头,年报大增800%!

一股 / 05月01日 12:59 发布

未来,一定少不了人形机器人的身影!

4月21日,在南方电网云南电网的基建中,人形机器人背上工具包,灵巧完成高空引流线间隔棒安装。

4月26日,在2025年上海车展上,宇数科技、智元机器人摇身一变成为车企“导购”、“车模”,人形机器人开始向更实际应用场景拓展,离我们又进了一步。

但是,在人形机器人的浪潮中,也一定少不了长盈精密的身影。

为何这么说呢?因为长盈精密已经开始行动起来了。

2024年底,长盈精密成立机器人全资子公司,产品包括灵巧手关节齿轮、轴承、指尖传感等。

接着,2025年1月,长盈精密携旋转执行器、关节扭矩传感器、传动丝杠等人形机器人关键零部件产品首次亮相CES展会。

那么,长盈精密进入人形机器人的契机是什么?

长盈精密核心产品为精密结构件,2024年长盈精密消费类电子精密结构件营收占比为44.38%,新能源产品零组件及连接器营收占比为30.79%,这两块业务是公司主要营收来源。

从应用场景上看,长盈精密产品主要用于消费电子和锂电池,下游客户也都是苹果、三星以及vivo等消费电子厂商,机器人似乎不是公司的重点。

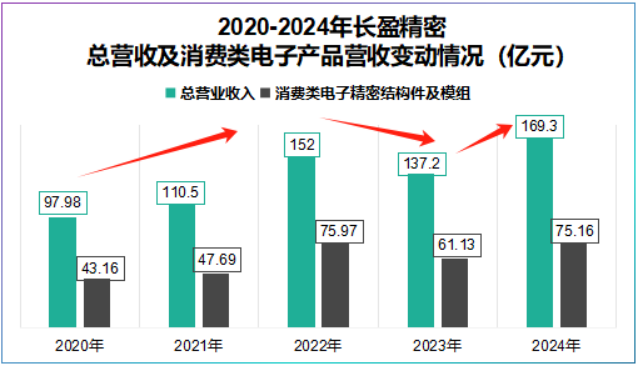

但是,从公司营收增长趋势上可以发现一个很有意思的事情:公司营收变动与消费电子类产品增长变动完全一致。

2020-2024年,长盈精密总营收以及消费类电子精密结构产品营收均呈现“增长—下滑—增长”的趋势,意味着公司营收主要靠消费类电子精密结构件带动。

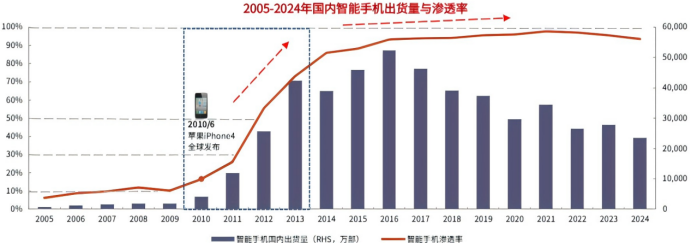

而消费电子是典型的周期性行业,其景气度深受新产品或新技术的迭代影响,比如智能手机加速渗透时,我国智能手机出货量能达到5亿部,但当渗透率达到90%左右时,出货量出现下降至2亿部左右。

简单说,当一个行业的渗透率处于1%-10%时,产业链企业订单释放加快,到10%-50%时入局者增多竞争加剧,而到50%-100%时订单所带来的业绩增速逐渐趋缓。

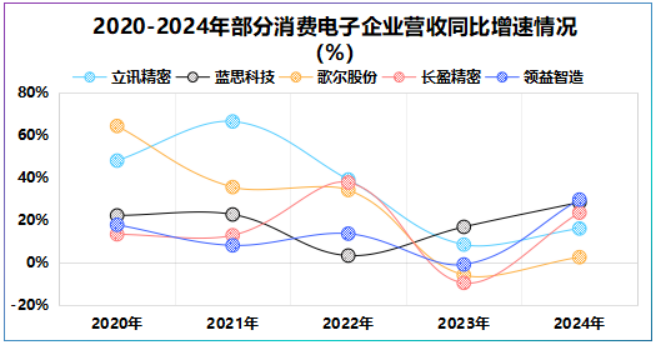

这一点,在大部分消费电子企业身上都能看到。2024年,立讯精密营收同比增长15.91%,歌尔股份营收同比仅增长2.41%,长盈精密营收同比增长23.4%。

所以,消费电子企业要想达到50%、60%的高业绩增速,就必须构建新的业务成长曲线,这就是长盈精密卡位人形机器人赛道的原因。

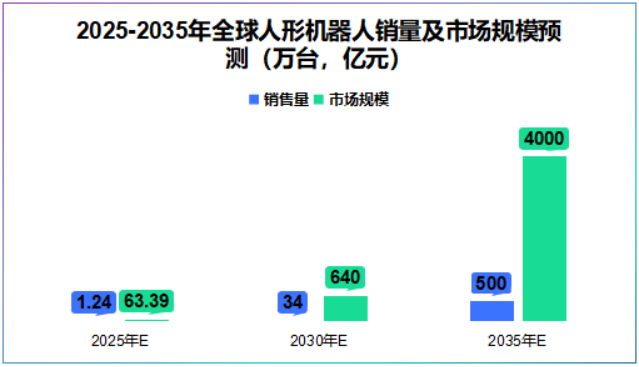

并且,人形机器人这块蛋糕足够大。数据显示,2025年全球人形机器人销量有望达到1.24万台,市场规模63.39亿元,预计2035年销量进一步提升至500万台,市场规模达4千亿元。

长盈精密人形机器人进展到哪一步了?和同行相比长盈精密又有什么优势?

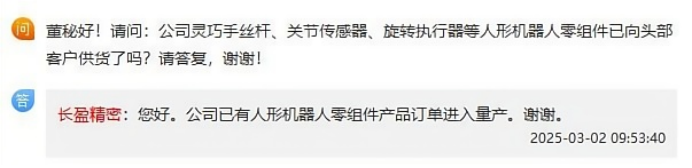

目前,长盈精密人形机器人零组件已经量产,并已经进入两大头部人形机器人核心零部件的供应链。

同行相比,蓝思科技成功交付智元灵犀X1人性机器人整机产品,这么看长盈精密好像慢了一步。

但在盈利表现上,长盈精密却更快一步。可能有人会疑惑,人形机器人产业链为何要看盈利能力。

新技术渗透初期,业绩是研发和扩产的资金来源,但一旦企业开始规模化量产,价格战就躲不掉了,真正站稳脚跟的是高盈利的企业,毕竟真金白银才是硬道理。

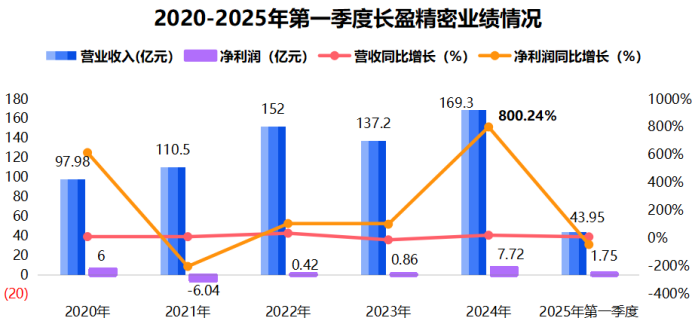

前面我们提到,长盈精密2024年营收同比增速为23.4%,达到169.3亿元,其营收规模仅是蓝思科技四分之一,也远小于领益智造。

不过,往往是体量小的企业才有更强的爆发力。2024年,长盈精密实现净利润7.72亿元,同比增长超800%。

最新一季报显示,2025年第一季度公司实现净利润1.75亿元,同比下滑43.44%,但如果剔除2024年第一季度公司转让子公司天机智能取得的1.8亿元投资收益,其净利润仍同比增长,达到35.66%。

这也反映到盈利端,2024年公司毛利率为18.53%,高于蓝思科技(15.89%)、领益智造(15.77%)、立讯精密(10.41%)等同行。

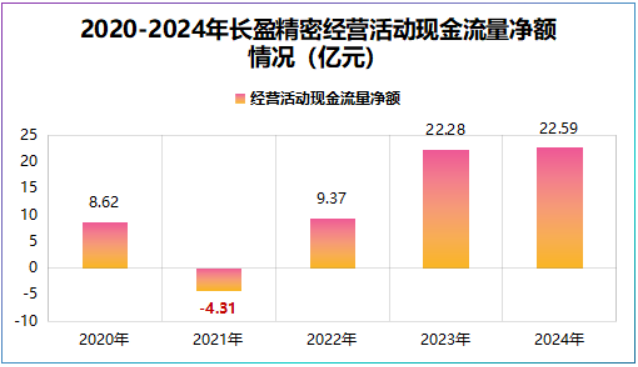

同时,长盈精密经营活动现金流量净额从2021年的-4.31亿元迅速回升至2024年的22.59亿元,有望支撑其后续人形机器人零部件的研发和量产。

那么,长盈精密是将希望完全寄托于人形机器人吗?

当然不是,任何一家已经形成营收规模的企业都不会将业绩完全寄托在某一业务上。

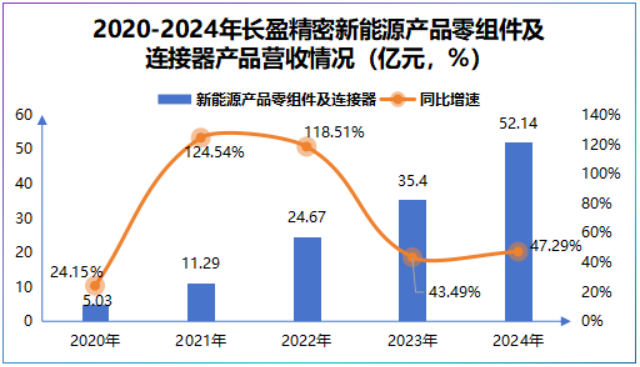

在长盈精密2024年财报中,出现了一组十分亮眼的数据,公司新能源产品零组件及连接器实现营收52.14亿元,同比增长47.29%。

而公司新能源产品的爆发并不是在2024年才开始,2020年该产品实现营收5.03亿元,2021年则增长至11.29亿元,2023年更是提高到了35.4亿元,已成为公司的第二大营收来源。

这一业务的爆发正是源于长盈精密的两次未雨绸缪。

第一次,新能源汽车

2016年公司就已开始拓展新能源汽车业务,当时新能源汽车渗透率不到2%,谁能想到,2024年新能源汽车渗透率已经接近50%,或许长盈精密早已预见到了。

重要的一点,随着固态电池技术的推进,一旦实现量产新能源汽车或将迎来新一轮渗透率的提升。

第二次,储能电池

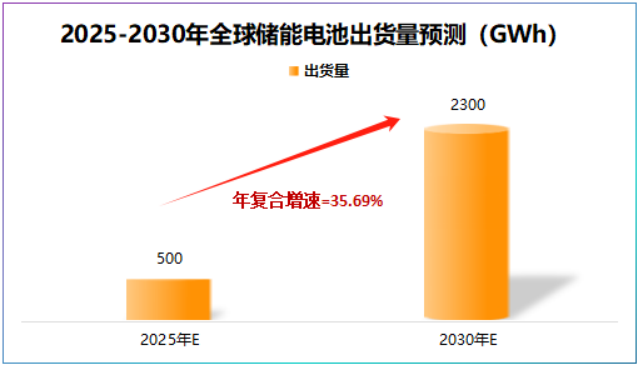

有了新能源汽车的产品技术背书,2021年长盈精密进军储能电池结构件,2023年3月公司共募集约14.7亿元建设动力及储能电池零组件项目。

据预测,2025年全球储能电池出货量将达到500GWh,预计2030年出货量为2300GWh,带来储能结构件需求的放量,又是长盈精密一个量级成长点。

简言之,长盈精密两次未雨绸缪换来业绩的高增长,当下公司卡位人形机器人赛道又何尝不是一次未雨绸缪。

若要问人形机器人能给长盈精密带来多少业绩,答案或许就藏在下一年财报里。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号