-

这两条主线,行情还没走完

薛洪言

/ 2024-05-24 20:55 发布

/ 2024-05-24 20:55 发布市场已连跌两天,跌幅都还不小,把5月的整体涨幅都跌没了。今天上证指数收于3088.87点,回到4月26日附近。

指数虽回到原点附近,但行业层面却有新的变化。

5月以来至24日,房地产(11.39%)、农林牧渔(7.67%)、建筑材料(5.16%)、煤炭、银行涨幅靠前;计算机(-7.28%)、传媒(-6.33%)、通信(-5.44%)、汽车、电子跌幅靠前。选对了行业,会有明显的超额收益;选错了行业,指数回到3100点,自己的持仓可能回到了2800点。

一个重要的启示在于,当前位置下,投资者应该更重视精选行业,把握行业行情,淡化指数涨跌。

上证指数在3100点的位置,向下跌不动,有3000点托底,只有3个点的跌幅;向上涨幅也有限,涨10个点就冲上了3400点,中间要穿越长达三年的密集成交区,目前的市场信心并不支持。

这种情况下,指数大概率就是来回震荡,涨涨跌跌,下有底,上有顶。真正的投资机会,只能是结构性的。

5月、6月处于上市公司业绩真空期,行业层面的催化主要来源于政策。现阶段,政策落地的重点是房地产,其他领域也有政策,但影响力不可同日而语。

所以,接下来仍要重点关注地产链行情。

从本轮行情起点4月24日算起,截至5月24日,124个申万二级行业中,房地产服务(41.84%)、房地产开发(20.76%)、装修建材(15%)、保险、农商行、动物保健、房屋建设、养殖业涨幅靠前,均超过10个百分点。

可以看到,本轮行情主要是地产链和生猪养殖链领涨。当前,地产销售降幅仍在收窄,各地刺激政策仍在密集出台,生猪价格也在缓慢上行中,无论是地产链还是生猪养殖,行情都没走完。

这种情况下,调整仍是买入机会。买入后就耐心持有,等待行情走完。

短期来看,美联储降息预期再次生变,美元指数和美债利率小幅回升,离岸人民币汇率已连续贬值7天,再次来到7.26附近。叠加这两天台海局势升级,市场顺势调整、外资转向净卖出,都在可预期范围之内,投资者没必要跟着市场波动来回摇摆。

近期,持仓中不少个股迎来分红期,此时调整给了更好的股息买入机会。

短期,继续看好地产链行情;中长期,继续看好红利和新质生产力板块的哑铃型配置结构。

就今日行情看,截至收盘,万得全A涨幅-1.04%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-1.11%、-1.11%、-0.91%、-1.16%和-1.02%。

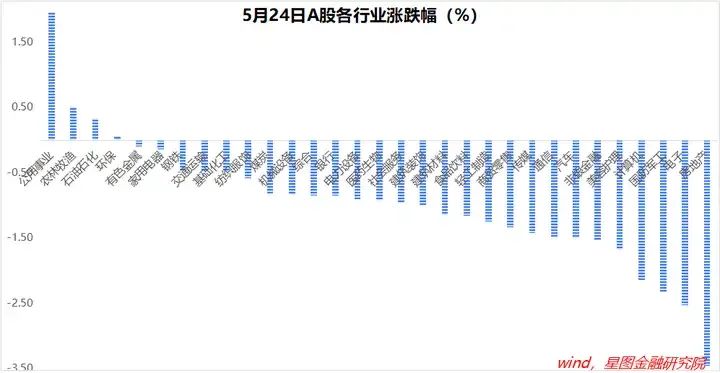

行业层面,公用事业(1.95%)、农林牧渔(0.51%)、石油石化、环保逆势收涨;房地产(-3.46%)、电子(-2.53%)、国防军工、计算机等跌幅靠前,均超过2个百分点。

今日两市成交金额7639亿元,较上日缩量837亿元。

附:近期个别行业演绎逻辑

宏观经济:2024年GDP增长目标5%左右,奠定了基本面反转总基调。基本面反转对应A股熊牛反转,指数层面全年看震荡上行。

经济动能看,出口复苏确定性最强,其次是消费,地产为主要拖累项。增量资金看,险资为主,红利板块确定性强。

2024Q1,GDP同比增长5.3%,价格偏弱,名义GDP同比仅增长4.2%。结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

4月,经济数据好坏参半。外需、工业生产偏强,投资、消费增速放缓,房地产继续回落,叠加社融、M1负增长,表明经济仍需政策刺激。4月30日,会议强调“坚持乘势而上,避免前紧后松”,展望2季度,财政货币政策有望继续发力,叠加消费复苏、出口回暖,并受益于低基数效应,经济表现依旧值得期待。

模拟持仓:红利指数40%、有色金属20%、新质生产力(科创100)40%。

红利板块:今年以来,红利板块取得显著超额收益。短期看,红利领跑受益于市场风险偏好下行;中长期逻辑上,人口老龄化和经济增速逐步下台阶背景下,高质量成长标的愈发稀缺,且全球不确定性增大,能提供稳定现金流的红利板块有望长期受到资金青睐。

在A股,红利板块主要分布在能源资源、金融、公用事业、必选消费等行业,以中证红利指数为映射标的。

红利板块短期弹性有限,更适合稳健型资金做长期配置。买入策略上,慢即是快,短期不追高,回调买入,耐心长期持有。

有色金属:全球正迎来新一轮超级商品周期,有色金属板块行情持续时间长,适合逢低买入、耐心持有。下面基于两大品种黄金和铜做简要分析。

黄金,短期受益于二次通胀的商品属性、美联储降息的金融属性,中长期受益于对美元的替代属性以及全球不确定性加剧下的避险属性等,价格上涨具有持续性。

铜,需求侧受益于全球制造业周期回暖、美国再工业化、全球产业链重塑以及铜铝新能源金属属性等,具有持续性;供给侧,铜矿开发面临着资源枯竭、品位下降、环保与社会责任压力、地缘政治风险、通胀带来的开发成本上升等多方面挑战,弹性较低。未来两年,铜价易涨难跌。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,接棒过去“债务-地产”驱动型发展模式的必然选择。

新质生产力主要包括战略新兴产业和未来产业,主要分布在新能源、高端制造、数字经济等领域,具有长期配置价值。

产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

个股方面:经济发展新阶段,不确定性显著提升,高质量成长愈发稀缺,小盘股前景暗淡,能提供稳定现金流的行业优质龙头有望跑出超额收益,个股选择要“拥抱龙头”。

包括但不限于金融、资源能源等传统领域“剩”者为王的高股息红利资产,食品饮料、家用电器等必选消费龙头,以及成长领域“赢家通吃”、盈利质量提升的绩优成长核心资产等。可关注中证A50指数成分股。

公安备案号 51010802001128号

公安备案号 51010802001128号