-

A股历史大底的形态特征及背景分析

兄弟连 / 2024-01-21 15:56 发布

当前市场大概率处底部,后续应跟踪基本面、资金面变化节奏,结构上关注大金融、中期重视白马成长。

近一周期间市场整体磨底,上证综指跌破22年4月的前低,1月18日日内低点跌至2760点。在此背景下投资者对市场底部讨论较多,那么历史上市场走出底部开启全面性的行情需要哪些条件呢?本文将通过复盘几次市场大底时的底部形态和背后原因,展望本轮市场未来的走势。

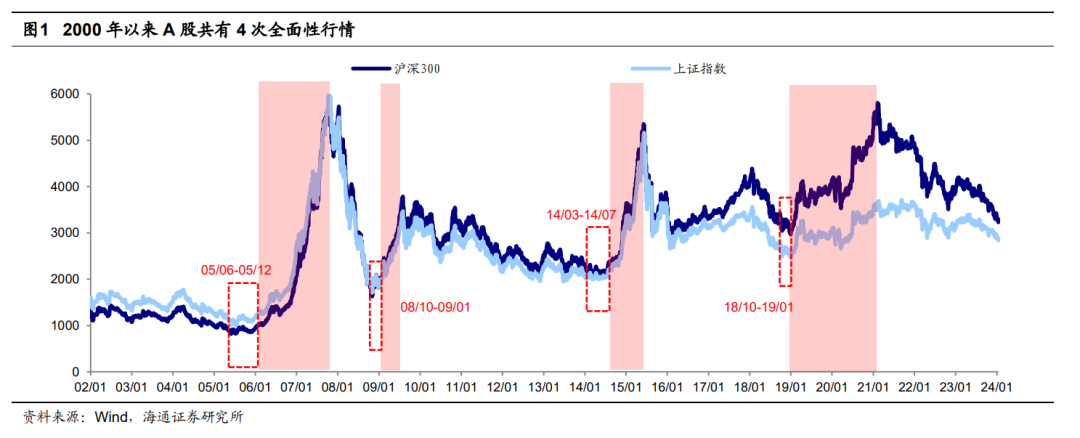

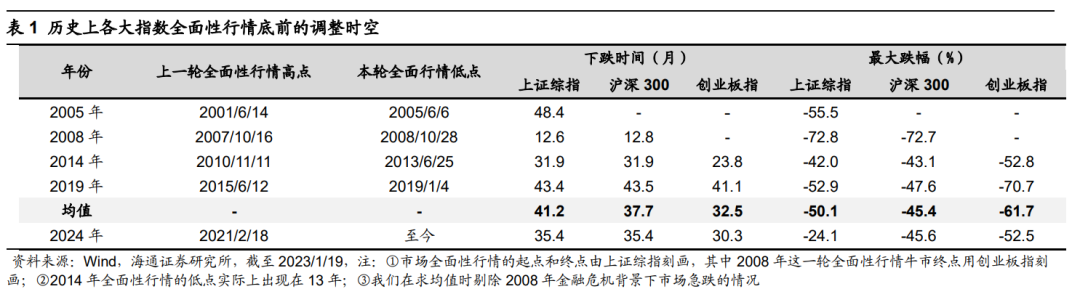

历史上大盘走出底部需要一定时间,形态表现为先磨底后抬升。回顾2000年以来A股共经历4次全面性行情,分别为05-07、08-09、14-15、19-21年,我们发现市场自底部起来到市场右侧确认往往需要一个过程,因此历史底部形态往往表现为指数慢慢脱离底部。例如,05年上证指数脱离底部用时半年左右,指数于05/06触底998点,但直至05/12底才开启上扬;08年指数走出底部用时2个月,市场于08/10末触底1664点,但09/01才步入加速上行;14年市场底部盘整期近5个月,14年年内低点出现在14/03的1974点,但直至14年下半年才开启系统性抬升;18年底市场脱离底部用时近3个月,指数于18/10触及年内低点2449点,此后市场进入底部盘整阶段,直至19/01创下新低后重启加速上扬。

过去几次市场大底出现前指数往往已跌幅显著,例如08年市场触底时上证指数较牛市高点最大跌幅达73%;或是市场已经经历了较长时期的调整,例如05年市场触底前已经历了4年的调整、最大跌幅56%,14年开启全面性行情前市场已处下行震荡阶段超过3年、最大跌幅42%,18年底市场较上一轮全面性行情高点已过去近4年、最大跌幅53%。

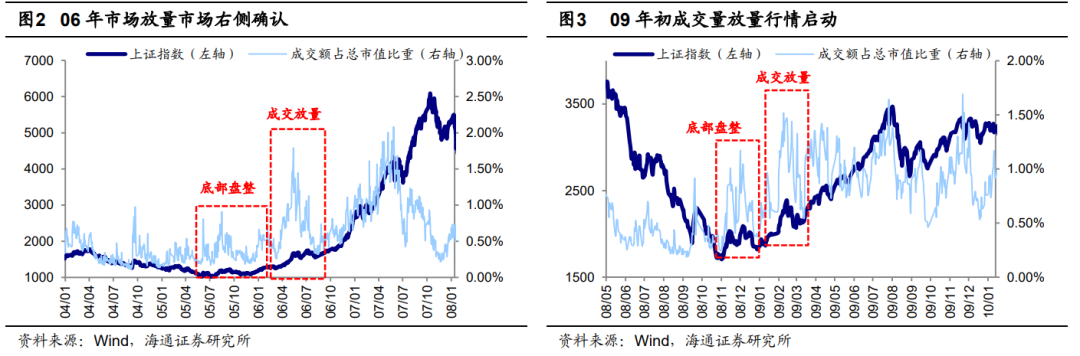

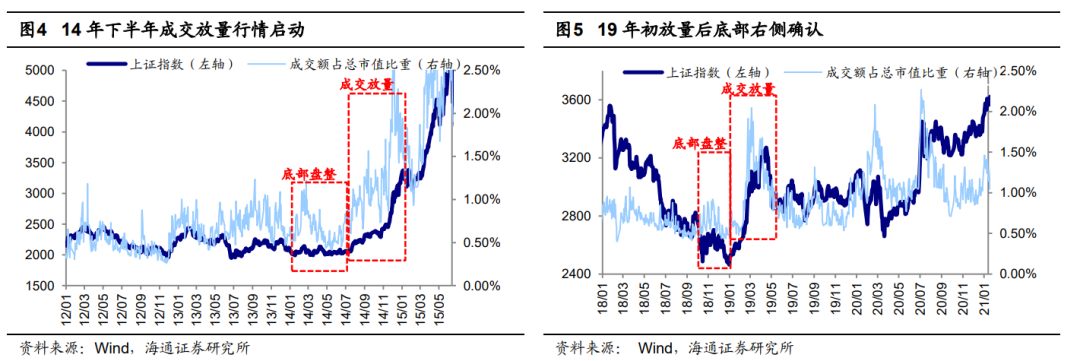

底部右侧的风向标:市场成交额占市值比重往往超1.5%。尽管历史上市场底部盘整的过程有长有短,但历次市场走出大底开启全面性的行情往往伴随着成交额的迅速上升。05/06-05/12(底部盘整期间市场成交额占总市值比重最低为0.2%、区间均值为0.4%,下同)、08/10-09/01(0.2%、0.6%)、14/03-14/07(0.4%、0.6%)、18/10-19/01(0.4%、0.6%)四次市场自底部缓慢脱离期间成交额均仍在低位,指数走势也显得较为艰难。过去四次市场自底部脱离的信号是成交额占市值比重突破1.5%:伴随着成交放量后,例如06/05市场成交额占总市值比重最高达1.8%、09/02达1.5%、14/09达1.6%、19/03达2.0%,市场右侧信号出现,指数才开启系统性的快速抬升。

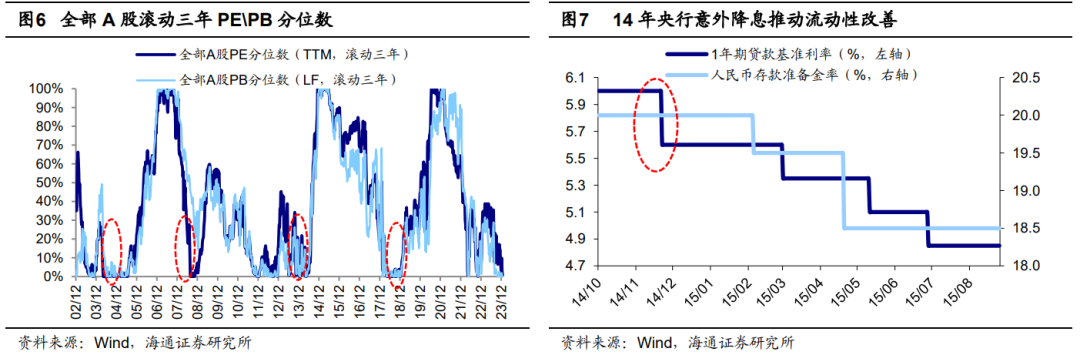

全面行情启动的背景:估值低+资金面/基本面改善+情绪催化。从估值看,05、08、14、19年市场在底部盘整时均已处在估值底部,全部A股滚动三年PE(TTM)分位数最低均为0%,其中05、14、19年全部A股滚动三年PB(LF)分位数为0%,且全面行情启动之前全部A股滚动三年估值分位数在0%附近持续的时间已相对较长。

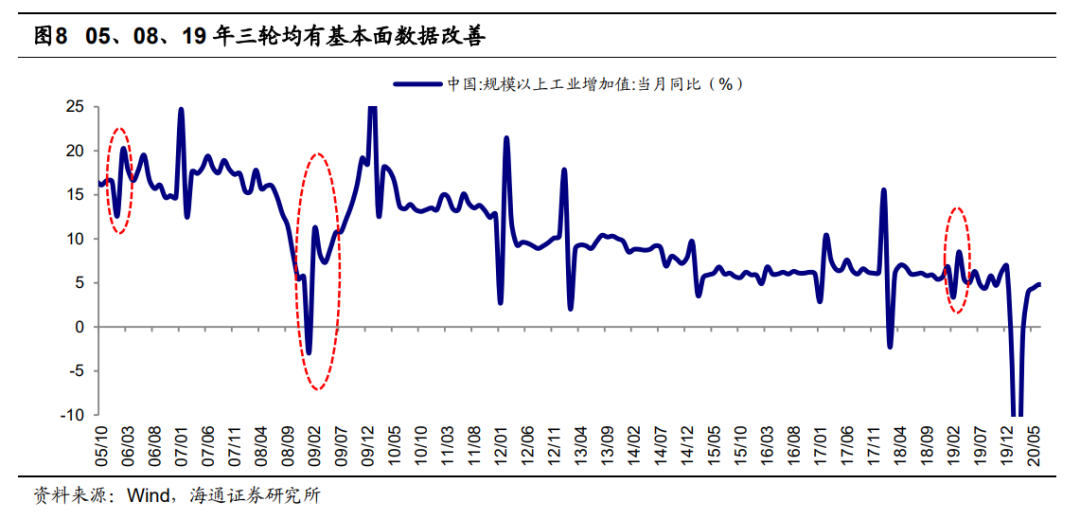

从推动因素看,资金面或基本面的改善是市场走出底部的必要条件:05、08、19年市场走出底部的背景是稳增长政策发力下基本面数据有所改善,例如06年初我国工业增加值当月同比由06/01的12.6%回升至06/02的20.1%、08年底逆周期政策发力下工业增加值当月同比从09/01的-2.9%快速回升至09/02的11.0%、19年初工业增加值当月同比从19/02的2.4%上升至19/02的8.5%;14年市场自底部起来的市场背景是降息推动流动性改善,14/11央行意外宣布降息,标志着货币政策转向宽松,推动股市资金面好转。

从情绪催化看,我们认为全面性行情启动往往还需要一个宏大叙事的情绪催化剂,以此来推动市场整体风险偏好的提升。例如,05年股权分置改革消除流通与非流通股的长期制度差异,开启了我国股市的全流通时代,为我国资本市场的开放和稳步发展奠定了基础;08年“四万亿”投资计划的推出鼓舞了投资者对中国经济的信心;14年9月总理提出“大众创业、万众创新”,激发了民众的创新热情,也提振了市场情绪;19年我国能源革命加快推进,推升市场对实现能源革命、把握发展自主权的信心。

当前市场大概率已处在底部区域。我们认为,当前A股市场估值、资产比价指标已处在历史底部,各大指数调整时空也均已显著,且内外部政策环境逐步改善下基本面、资金面后续也有望出现积极变化,往后看市场有望逐渐走出底部。

本轮调整时空已显著,A股估值已处历史底部。从调整时空来看,当前沪深300在调整空间上已接近历史均值水平。历史上全面性行情开启前,指数往往经历了长期的调整、或是较大的跌幅。除了08年市场急跌外,沪深300调整持续时间在30-40个月,最大跌幅在45%左右。本轮沪深300下跌已持续35个月,最大跌幅达46%,对比历史看这次调整时空已显著。此外,上证指数在调整时间上也已接近历史水平。

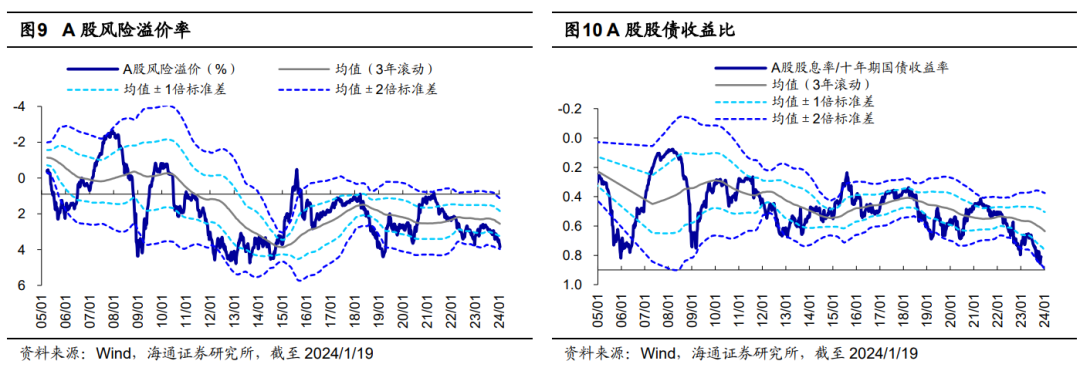

从估值来看,A股估值水平与历史大底时已经较为接近,截至24/01/19,全部A股PE、PB滚动三年分位数均已降至0%附近,其中PE(TTM)为15.7倍、处05年以来22%分位,PB(LF)为1.39倍、处0%分位。从大类资产比价指标看,当前市场的风险偏好也已处在历史低位,如A股风险溢价率为3.82%、接近05年以来均值+2倍标准差(3年滚动)。

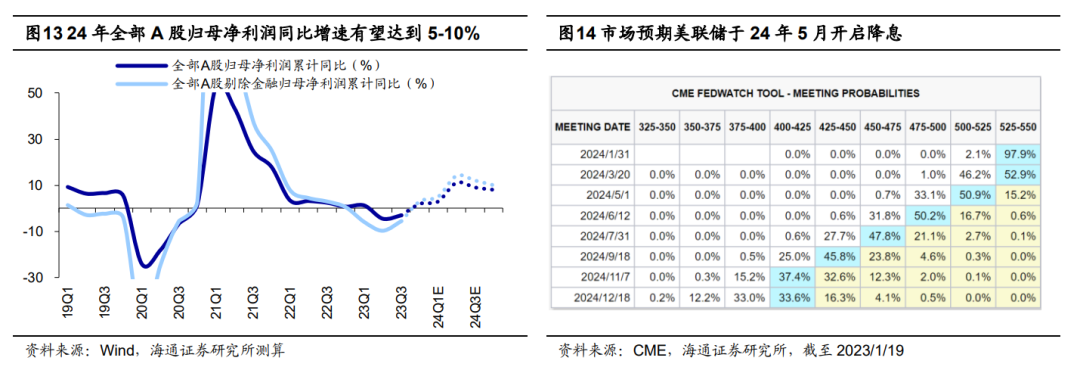

后续应密切跟踪基本面和资金面变化的节奏。从基本面看,1月17日公布的经济数据显示23Q4实际GDP累计同比增速为5.2%,取四年年化增速后,四季度GDP增速与三季度持平,为4.7%。往后看,国内基本面进一步回暖仍需稳增长政策的发力。23年12月经济工作会议定调积极,近期稳增长政策已在逐步出台落地。未来应跟踪相关政策的具体措施落地,以及经济数据的验证,我们预计积极财政政策和稳健货币政策不断发力,以“三大工程”为抓手,国内基本面或迎来逐步改善。落实到微观层面,预计24年全A归母净利增速有望达到5%-10%。

从资金面看,美债利率下行后外资或逐步回流。美债利率已进入下行通道,目前市场预期美联储大概率在5月降息。随着未来美联储逐渐进入降息,美国长债利率大概率还要震荡回落,外资有望出现积极动向,A股资金面有望迎来积极变化。

此外,情绪催化剂或已在酝酿。历史规律显示三中全会往往每隔5年召开,回顾78年以来历届三中全会,会议往往聚焦改革目标,未来二十届三中全会召开有望对我国的发展提出新的改革目标,提振市场对我国经济平稳发展的信心。

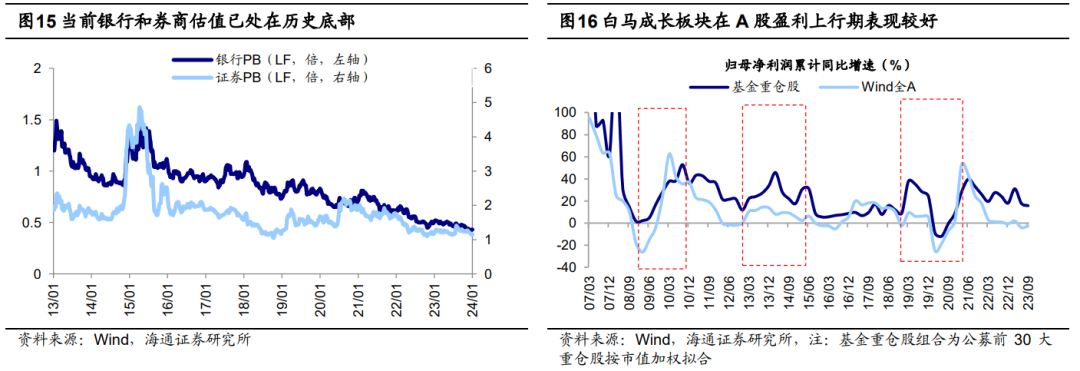

结构上,阶段性关注大金融,中期重视白马成长。随着稳增长、防风险政策加码,大金融或有阶段性表现。今年以来市场对宏观环境的预期走弱使得大金融板块的估值承压,截至24/01/18,银行PB(LF,下同)为0.44倍、处13年以来1.7%分位,证券为1.11倍、处0.6%。23年金融工作会议提出“优化和地方政府债务结构”、“活跃资本市场”。若24年一季度上述相关政策能出台落地,则银行和券商可能受益。

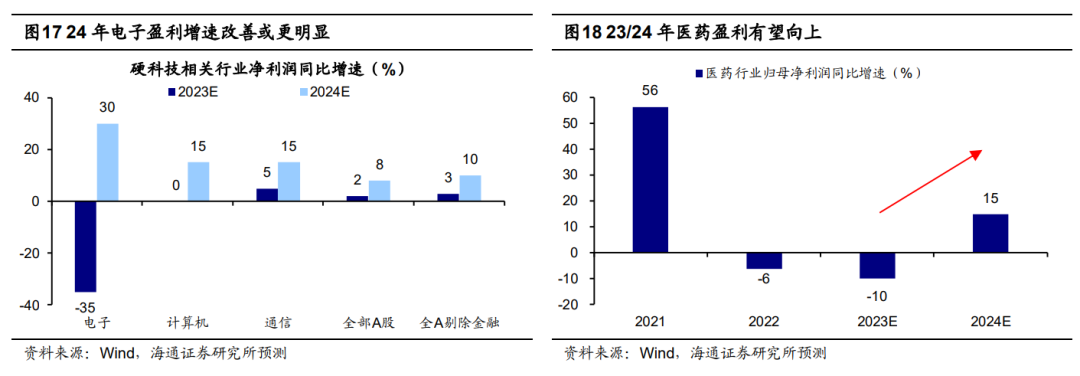

中期白马成长或将占优,关注电子相关硬科技以及医药。伴随着23年公募基金跑输大盘,过去广受机构投资者青睐的白马成长板块也表现不佳。但从估值角度来看,目前白马成长板块性价比逐渐凸显。借鉴历史A股盈利上行周期内白马成长板块业绩表现更优,具体重视两方面:

一是以电子为代表的硬科技制造。

二是医药。目前医药生物板块的估值和基金配置仍处于较低水平。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,医疗需求将持续增加,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,结合行业分析师预测,可以关注创新药/血制品/高值耗材,24年归母净利有望分别达到30%/15%/15%。

本文来源,海通证券分析师:荀玉根、郑子勋、刘颖

公安备案号 51010802001128号

公安备案号 51010802001128号