-

2024,物价、房价和赚钱机会

薛洪言

/ 2024-01-01 08:28 发布

/ 2024-01-01 08:28 发布终于,我们迎来了2024。

2023年,是疫情放开后的第一年,也是经济恢复增长的一年,不过,就多数人来说,体验并不好,获得感不强。

刚刚召开的经济工作会议,提出“在政策效果评价上注重有效性、增强获得感”,据此线性外推,2024年我们可以期待更多的获得感,更好地分享经济复苏的果实。

2023年的获得感之所以不强,存在多方面的原因:

其一,物价负增长,导致名义GDP增速低于实际GDP增速。我们日常看到的GDP增速数据,都去除了价格因素的影响,以反映实物工作量的增长。这样统计是有道理的,否则阿根廷靠超级通胀GDP很快也能赶英超美了。但我们对经济增长的体验,更多地与名义GDP相关,当名义GDP与实际GDP增速出现较大偏差时,就会导致获得感与GDP读数之间的偏离。

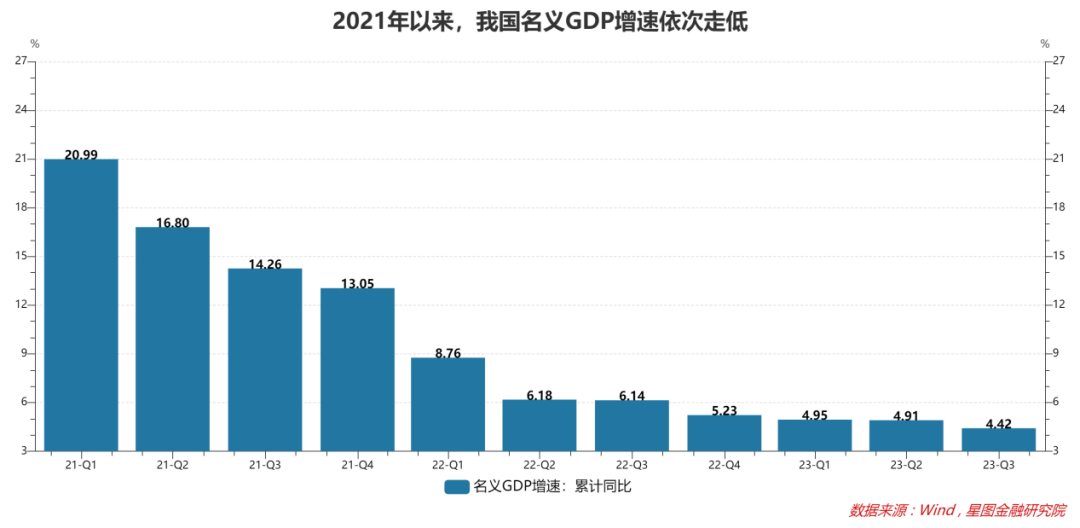

从GDP读数上看,2023年经济增速抬升;但因物价负增长,从名义GDP的视角看,2023年的经济增速是放缓的。2023年前三季度,GDP读数为5.2%,是个让人有信心的数据;但名义GDP增速仅为4.42%,较去年同期的6.14%出现明显下滑。

事实上,自2021年Q1以来,名义GDP增速就在逐季下台阶,一个季度比一个季度低。从那个时候开始,大家对经济增长的获得感就在不断下降。这也解释了,明明2023年疫情结束了,为啥感受反而更差了。

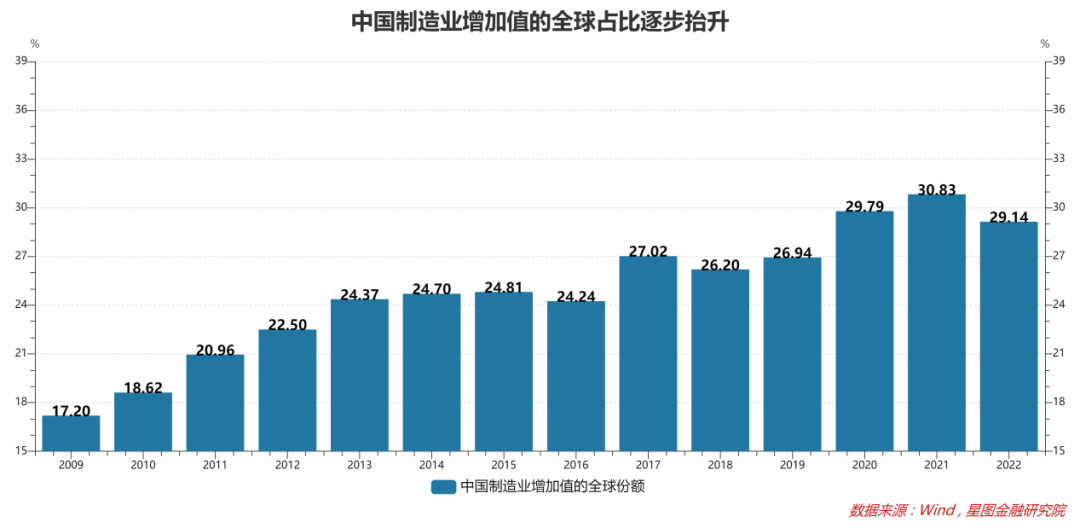

其二,出口负增长,内需难挑大梁。我国作为制造业大国,近年来制造业增加值占全球份额稳定在29%以上。疫情三年,恰好是我国制造业份额提升的三年,背后的逻辑是我国动态清零保供给,其他国家供给受到较大扰动,同时通过财政发力刺激需求。全球需求增长消化了我国的供给发力,所以,疫情期间虽然内需受限,但外需给力,出口创汇效应下,国内企业稳就业能力较强,居民获得感有保障。

进入2023年,全球制造业产能逐步恢复,我国供给优势下降;同时受限于高通胀,全球商品需求有所下滑,其结果就是我国出口开始出现负增长,1-11月同比增长-5.2%。

如果内需能够按市场预期恢复,内需接力外需,那么2023年就会有完全不同的表现。问题是,受地产持续下行以及疫情疤痕效应影响,消费者消费意愿不高,内需复苏乏力。以社零表现看,2023年前11个月社零两年平均增速仅为3.49%,无法支撑庞大的制造业产能供给。

12月召开的经济工作会议在阐述经济发展面临的挑战时,明确提到“有效需求不足、部分行业产能过剩”的问题。自2015年供给侧改革之后,在官方文件中“产能过剩”这个词越来越少见了。此次再次提出,反映了扩大内需、供需匹配的巨大压力。

当内外需求难以消化供给时,就会倒逼供给端降价去库存,价格内卷,导致企业盈利能力下滑,居民就业信心不稳,消费意愿低迷,形成了恶性循环。

其三,房价股价齐跌,财富效应缩水。据中金公司测算,截至2021年末,我国居民个人投资性房地产约39万亿元。照此测算,房价每下行10%,投资性房地产财富缩水3.9万亿元。2022年末,我国股票+混合型基金净值为7.48万亿元,2023年偏股混合型基金平均涨幅为-14%,对应权益基金财富缩水1.05万亿元。

此外,还有存款利率下降、信托产品爆雷等产生的财富损失,均会导致居民部门的获得感下降。

展望2024年,上述问题能否得到缓解,就决定了我们每一位普通人的感受和体验。

先看看物价问题。从万得一致预期来看,市场对2024年的物价表现更为乐观,2024年PPI预计同比增长0.28%(2023年为-2.99%),CPI预计同比增长1.18%(2023年为0.29%)。物价指数的整体转正,意味着名义GDP增速将高于GDP读数,大家的获得感也会有明显的修复。

CPI比较好理解。2023年CPI主要受猪肉价格拖累。22省平均生猪价格全年均价为15.26元/千克,同比下跌19.22%,拖累CPI增速0.35个百分点。考虑到当前生猪价格已经低于养殖企业成本价,能繁母猪进入去化区间,2024年生猪价格大概率止跌回稳。既便不能回升,同比跌幅也会明显收窄,对CPI的拖累大幅减弱。此外,消费的逐步复苏对CPI整体也有支撑效果。

PPI走势与工业企业库存周期有关。当前,我国制造业去库已接近尾声,2024年大概率进入补库周期,带动PPI走强。

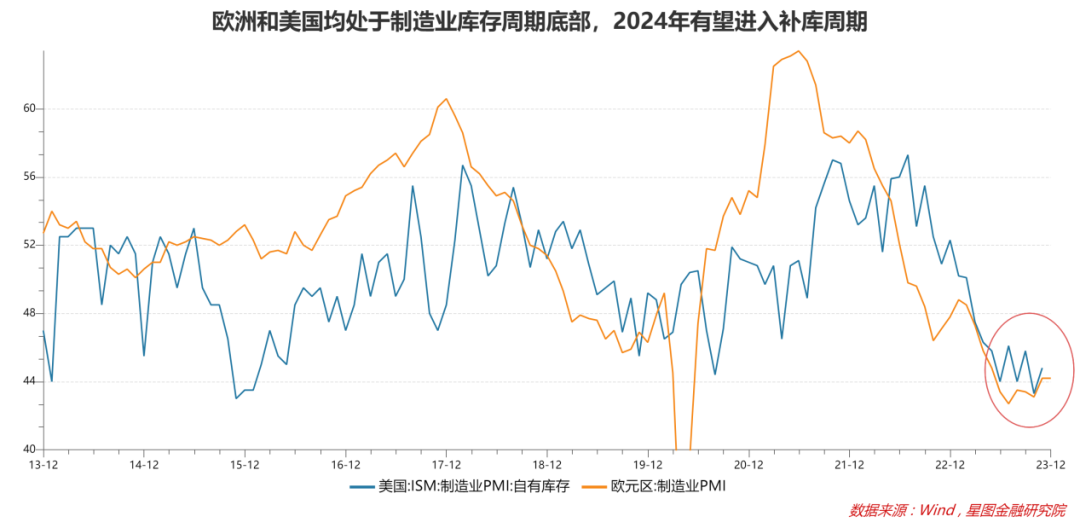

就出口来看,万得一致预期显示,2024年我国出口增速有望回正,同比增长1.78%。原因来看,欧洲和美国均处于制造业库存周期底部,2024年大概率进入补库周期,对我国出口起到支撑效果。

不过,2024年是美国大选年,地缘问题可能会不断发酵;同时,美国国内面临较明显的衰退压力,美国民众消费力受损,究竟能在多大程度上对我国出口产生支撑充满不确定性。

2023年1-10月,我国累计出口金额3.08万亿元,较2019年同期增长36.1%。表明,我国出口某种程度上仍在享受疫情期间相对供给优势的红利,基于均值回归的角度,短期内大概率仍会面临向下调整压力。

总之,对于2024年出口,无需太悲观,但也难言乐观。

就财富效应来看。房价大概率仍要磨底,权益投资有望触底反弹,但弹性空间也有限。整体上,2024年财富效应对于信心不再是个拖累项,但还难言成为拉动项。

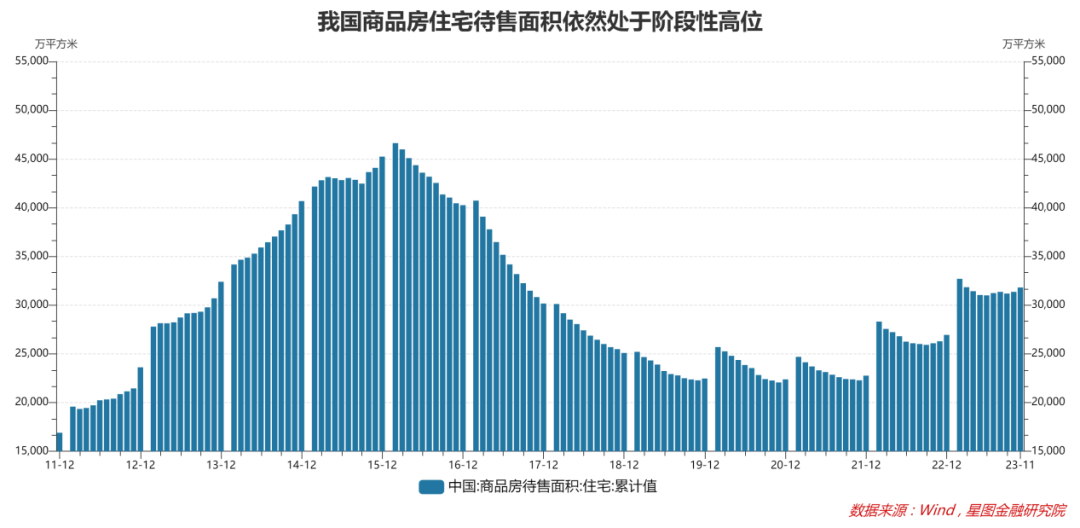

短期房价走势取决于供需结构。受益于保交楼政策的强力推进,当前我国商品房住宅待售面积(已建成未出售)处于阶段性高位;二手房来看,投资性需求消失,投资性住房的抛售增大。新房和二手房供给增大,潜在购房人买涨不买跌,仍倾向于观望,供大于需,房地产价格短期难以企稳。

就权益投资来看,上证指数收于2975点,向下已无空间,2024年取得正收益是大概率事件。但综合内外部环境看,2024年迎来大牛市的概率很低,A股上涨的斜率不会太高,赚钱效应有限。

综合来看,房价下行,权益投资上涨,整体财富效应仍难言成为拉动项。

对于2024年,我们大概率能够摆脱增速下滑带来的紧张和压迫感,情绪层面可以歇一歇、喘口气,信心略有修复,但依然在底部徘徊。

经过一年的蓄势、等待,2025将更值得期待。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号