-

临界成本:超级牛股的成长过程

时空复利 / 2023-11-16 09:22 发布

我们今天进入到临界模块的第五讲。这节课也是我们这个模块的最后一讲。 在上面的两期课程里,我们用快递行业和顺丰作为案例,给大家讲解了临界在投资中的第二种形式——竞争优势的临界。

今天这节课,我要给大家讲解的是临界在投资中的第三种形式——成本结构的临界。

在我们的日常生活中,经常会发现这样一种现象,就是一种新产品或者技术出现之后,它所能够取代或者替代的旧的产品或者技术并不会马上消亡,这是因为新事物的成本通常都很高,能够用得起的只有少数人,但随着技术的进步,或者规模效应的显现,新产品的成本会逐渐下降,直到下降到一个主流用户能够接受的水平。

这个水平不一定非得跟旧产品一样,也有可能比旧产品贵一些,但用户愿意为新产品的特性支付溢价,心甘情愿多花点儿钱,那么到这个时候呢,新产品的需求就会大规模的释放出来。

回顾历史,我们发现很多产品都走了这么一条轨迹。

比如液晶电视,刚诞生的时候几乎是天价,但随着面板技术的进步和面板厂的规模效应,液晶电视的价格快速下降,当它的价格降到同尺寸的传统CRT电视的2倍以内的时候,用户就愿意为它更轻更薄的优点买单,渗透率快速提升,然后推动成本继续下降,现在买一台55寸的液晶电视只要2000多块钱,这在以前都是无法想象的。

同样,如果我们回顾智能手机的发展史,就会发现真正推动智能手机取代功能手机的并不是苹果,而是安卓阵营的千元机。为什么呢?

因为在iphone推出之后,尽管全世界都惊艳于它的设计和功能,但5000块以上的价格 其实远超当时普通用户的承受范围。直到2012年安卓千元机大规模供应后,智能手机才算真正的走入寻常百姓家。

所以,当一个新产品或者新技术的成本结构逼近大部分用户能够接受到的区间边界时,这个新产品或者新技术便会由非主流状态转变为主流状态,需求将会有大幅度和长时间的提升,进而催生出一系列的投资机会,这种 状态转变的时刻便称之为"成本结构的临界"。

今天这节课呢,我想给大家讲一个正在经历"成本结构的临界"的行业,就是光伏行业。

光伏作为一门科学技术,其实很早就出现在了。

早在1839年, 一名法国物理学家就首先发现了光伏效应,什么是光伏效应?

就是光能可以直接转化为电能。后面很多科学家包括爱因斯坦,都对光伏现象的深入研究作出了贡献,但在相当长的一段时间里,光伏只停留在实验室阶段,远远没能达到形成产业的地步。

一直到了1954年,三名贝尔实验室的科学家宣布成功制造了世界上第一块单晶硅太阳能电池,光电转化效率高达6%。

当时的《纽约时报》评论说这种太阳能电池可能标记着人类文明的新时代的开始,因为如果能够高效率的把太阳能转化为电能,困扰人类多年的能源问题就能够得到彻底解决。

但6%的转化效率和昂贵的制造成本,意味着在早期太阳能电池只能在非常有限的场景里应用,比如人造卫星和航天飞船等。

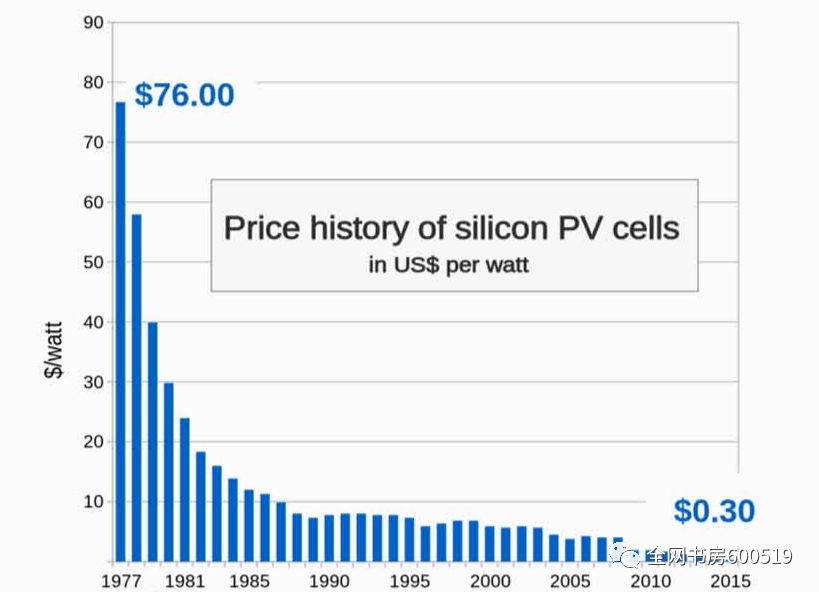

在这之后呢,科学家和工程师一直致力于提升太阳能电池的转化效率以及降低制造它们的成本,这项工作持续了整整半个世纪之久。

我们都知道,在集成电路领域这个定律叫摩尔定律,意思是集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一倍。

那么在光伏领域呢,也存在着一个类似的定律,叫做斯旺森定律 (Swanson'slaw)。

大概意思是光伏组件的累计装机量每增加一倍,产品的价格便会下降20%。

所以光伏发电成本基本上也是一降再降,我在文案里贴了一张光伏每千瓦时发电成本的趋势图,大家可以看到价格下降的幅度非常惊人。比如在2011年到2020年这十年期间,光伏每千瓦时发电成本的降幅就达到了87%, 这种持续的价格下降终于在2020年左右迎来了一个非常重要的临界点,就是它的发电成本终于逼近了传统发电的水平。

这个临界点意义非常大。

大家都知道,光伏的发电成本虽然这几十年一直在降低,但绝对的成本肯定远高于传统的火力发电,因此这个行业极度依赖政府的补贴。

甚至可以这样说,政策在过去是这个行业最大的推动力。

那么全球光伏装机的需求爆发一共有两次,每一次都跟政策密不可分。

第一次是在2007年到2008年,扮演政策推手的是欧洲,当时呢以德国为代表的西欧比较富裕的国家大手笔补贴光伏,中国的光伏制造企业比如无锡尚德,江西赛维等高速增长,后来呢受金融危机的影响,欧洲的补贴下调,国内光伏制造商的出口严重下滑,进而导致产品价格大幅下跌,这种价格下跌反而又驱动了需求,使得欧洲的装机量,在后面仍然维持比较高的增速。

第二次是2013年之后的中国。在2013年中国推出了标杆电价政策,也是用补贴来换装机量,顺便挽救了不少陷入困境的光伏企业。

2015年开始国内的装机量大幅度增长,不过行业骗补和浪费现象也很严重。从2016年开始,国内的光伏标杆电价持续下调,很多地方赶在补贴截止前抢装,又拉动了一波需求。

所以回顾过去,光伏产业受政策的驱动非常明显,投资光伏行业要紧盯着政策周期。

比如2018年著名的530光伏新政,这个估计A 股的投资者都有印象,就是发改委、财政部和国家能源局联合发布了一个通知,对当年的装机量进行了严格的限制,同时下调了补贴,这个新政的力度大大超出了市场预期,导致整个板块暴跌,像隆基、通威、阳光电源这些行业巨头都是股价连续跌停。

同时这个行业又是一个长期成长的行业。

政策补贴的最大的目的其实并不是完成多少装机量或者降低多少二氧化碳的排放,而是养活一批产业链上的企业,让他们持续投入研发,应用新技术,推动规模效应,进而让光伏发电成本沿着斯旺森定律不断地降低,然后政府就可以用更少的补贴来换更多的装机量。

所以在政策补贴的同时,光伏行业不断产生新的技术进步,不断有成本更低的新产能上马,也不断有新的玩家出现。

因此在2018年530新政后,虽然消灭了一大批中小光伏企业,但隆基、通威、阳光电源却活了下来,股价经过一两年的盘整,最后基本上都涨了5到10倍左右。

曾经有一位光伏业内大佬对光伏这个行业做出这样的评价:“光伏产业是一个多种周期相互叠加的行业,它既有补贴政策截止日,导致的库存周期,也有一轮又一轮的产能周期,还有技术进步导致的更猛烈的新旧产能替代

周期。"

这段话讲的很贴切,所以在2020年之前,光伏产业身上既有政策性,又有周期性,还有成长性,政策的权重非常高。

因此,当光伏发电成本逼近传统能源发电的水平,对整个行业来说就是一个非常重要的临界点。

现在光伏发电的成本降低到什么程度了呢?

在能源行业里,有一个专业术语叫做上网电价,意思就是电网企业跟发电企业购买电力的价格。

所谓的电网企业指的是国家电网和南方电网,发电企业指的是那些靠火力发电、水利发电、风力发电、光伏发电等等公司。

电网企业从发电企业那里买电,然后传输到居民和企业这里,然后收电费,电力行业的基本商业模式其实就这么简单。

在我们国家呢,火电的上网电价大约是0.37到0.40元每kw.h;

—kw.h就是一度电的意思。

水电的价格呢更便宜 一些,大约是0.30元/kw.h。

国家电网或者南方电网卖给我们普通老百姓大概是5毛到6毛钱左右;卖给企业大概是8毛钱到一块八左右,电网就是赚这么个差价。

我国现在光伏发电的成本大概多少钱呢?

因为每个地方的阳光条件以及其他成本不一样,我这里只说一个比较有代表性的案例,就是在2020年青海的一个光伏竞价项目中,成本已经降到了0.24元/kw-h, 这个价格打破了国内光伏中标价格的记录。

其他地方的价格虽然比这个高,但这意味着整体光伏发电的成本已经跟传统能源差不多了。

事实上,因为我国煤炭资源丰富,水力资源开发的也比较多,所以我们国家的火力发电和水力发电相对比较便宜。

但在很多其他国家,火电和水电的成本没有我们这么低,因此光伏发电已经是很多国家最便宜的发电方式了。

而且更重要的是光伏的成本还在不断下降。也正是因为新能源发电成本降低到传统能源的水平上,国际上才敢去提“碳中和"和"碳达峰”这种在以前想都不敢想的目标。

而之前行业严重依赖的政策补贴也基本上会全面退出。

根据2020年6月份国家能源局公布的数据,2020年光伏发电项目国家纳入补贴的总装机容量是26GW左右,平均一度电补贴多少钱呢?

一度电只补贴3.3分钱,相对于光伏的发电成本来说已经很低了。很多地方比如新疆、青海等地的光伏发电站不需要补贴也赚钱。

这就是光伏发电的平价上网时代。所谓的平价上网,指的就是不依赖政策补贴,光伏发电也能够以接近其他发电方式的价格被电网采购。

当然,平价上网还分用户侧平价和发电侧平价,我在这里就不展开讲了,大家感兴趣的可以自己查阅一些资料。

总之呢,多年积累的成本降低从量变,变成了质变,这种成本结构的临界让光伏由一个政策补贴推动的行业,变成一个真实需求推动的行业,它的周期性将会大幅度弱化,成长性将会大幅度凸显。

2020年可以说是光伏平价上网的元年。

各地平价上网的项目大幅增多,以广东为例,广东的火力发电价格大概是4毛钱一度,而2020年光伏发电的成本也已经接近这个水平了,所以整个广东省2019年只有238个平价上网的光伏发电项目,到了2020年就增长到了1089个,这就是成本结构临界的具体体现。

这个行业还有多大的空间呢?

目前光伏发电量占全球发电量的比例大概不到3%,而很多国家在"碳中和"的框架下已经提出了把新能源发电占比提升到30%以上的目标,所以如果能够实现平价上网,光伏发电可能还有10倍以上的空间。而且更重要的是,在10倍的空间很大程度上都会被中国人吃掉。

为什么这么说呢?

因为如今的光伏已经几乎完全由中国主导。

我们把光伏按照产业链的上下游来做一下划分,上游是硅料、硅片,中游是电池片和组件,下游是光伏电站。

那么中国的企业有多强呢,在上游的多晶硅领域,全球前10大企业中,中国占了7个;而在硅片领域全球前10大企业全部都是中国的。

在中游的电池片领域,全球前10大企业中中国占了9个;

在组件领域,全球前10大企业中中国占了8个。

这就是多年惨烈价格战厮杀出来的结果,这种行业才是真正不会被卡脖子的行业。

所以总结一下,光伏行业由于持续的价格下降,2020年已经进入到了临界状态,以前这个行业是从0到1。

2020年步入从1到N的阶段,而且从1到N这个巨大的空间,又会被中国企业所瓜分,这也是为什么前两年A股的投资者给予光伏行业较高的估值溢价的原因。

光伏和新能源汽车,空间是一方面,中国企业尤其是A股的上市公司能不能赚到钱是另一方面。

所以,空间大加上中国企业竞争力强的行业才是好行业。

其实新能源汽车跟光伏行业有一些类似。大家都知道,新能源汽车本质上替代的是传统燃油汽车,但这里面有两个制约因素,一个是价格,一个是续航。这两个因素也在2020年之后慢慢迎来了临界点。

首先看价格。

新能源汽车早期都比较贵,特斯拉最早进入中国的两款车ModelS和ModelX的价格都在80万以上,属于少数富人才能消费得起的玩具。

但随着这几年电池电机成本的快速下滑,现在国产十几万的电动车比比皆是,像五菱宏光更是推出了两万八的电动车,所以价格目前来说不是已经不是最大的制约因素了。

最大的制约因素其实是续航。

大家都知道传统燃油车一箱油大概能跑500公里以上,目前新能源汽车标称能跑500公里600公里的车虽然已经不少,但这种续航通常都要打折,开空调跑高速都会让续航下滑,充一次电就能跑500公里以上的车很少,而且充电的便利性跟加油显然没有办法比,目前很多车主不选新能源车的主要原因就是这个。

这个制约因素在未来的三四年也可能迎来临界。按照目前电池技术的发展速度,续航在1000公里左右的新能源车很快就会诞生,这样即使打折也能跑600公里以上,会很大程度上降低里程焦虑。

如果充电技术和充电网络也能够快速突破,新能源汽车就会像光伏取代传统能源那样,迎来真正的临界点。

当然,即使在目前的制约因素之下,普通用户对新能源汽车的接受程度仍然很高。

对于一些城市场景下的车主,如果家里有充电桩或者附近充电比较方便,电动车的里程焦虑就会很低。

比如我就是一个典型,我家里有一辆宝马有一辆蔚来,都是50多万的车,现在基本上只开蔚来,因为驾驶体验非常好,燃油车呢,一个月顶多开个两三次。

现在我们站在2023年回看,果然2020年就是光伏行业的临界点。

那一年光伏行业的5-10倍非常多,上涨整整两年,2021年末开始回调,跌到现在。

所以说,我们作为投资者,对于临界一定要搞清楚,这是摸清大牛股脉络的重要套路的方法论。

那么目前光伏已经调整两年,跌幅非常大。

作为成长型周期行业,虽然不要着急抄底,但大家依旧可以通过我们分析的临界概念,来进行分析。

这里面依旧有很大的投资机会。

好了,投资课程到这里已经讲完了。 我写的呕心沥血,大家跟下来也非常不容易。 但课程完结并不意味着结束,后面我们会继续更新课程。 会聊很多很多行业,很多很多的公司。 本课程仅供内部交流使用,禁止商业用途。

公安备案号 51010802001128号

公安备案号 51010802001128号