-

【新股必读】德福科技上市值得申购吗及中签盈利预测

大铭法度 / 2023-08-04 00:57 发布

九江德福科技股份有限公司,简称:德福科技(代码:301511)

公司主要从事各类高性能电解铜箔的研发、生产和销售,公司业务可追溯至成立于1985年的九江电子材料厂,是国内经营历史最悠久的内资电解铜箔企业之一。

公司产品按照应用领域可分为电子电路铜箔和锂电铜箔,分别用于覆铜板、印制电路板和各类锂电池的制造。报告期内,公司准确把握行业发展机遇,加快投资实现产能扩张,取得了一定的领先优势。公司拥有江西九江和甘肃兰州两大生产基地,报告期期初公司产能为1.8万吨/年,截至报告期末产能为8.5万吨/年,稳居内资铜箔企业前列。

1.主要服务和产品情况

公司主要产品按照应用领域分为电子电路铜箔和锂电铜箔两类。

(1)电子电路铜箔

电子电路铜箔是覆铜板、印制电路板的重要原材料。电子电路铜箔通常一面粗糙一面光亮,粗糙面与基材相结合、光面用于印刷电路,主要起到信号与电力传输作用,下游产品印制电路板广泛应用于消费电子、通讯设备、节能照明、汽车电子、工控设备等电子行业。

(2)锂电铜箔

锂电铜箔作为锂离子电池负极材料集流体,起到承载负极活性材料、汇集电子并导出电流的作用,报告期内销售的产品规格覆盖各类抗拉强度的双面光4.5μm-10μm锂电铜箔,下游产品锂电池的应用场景包括新能源汽车、3C数码以及储能系统等领域

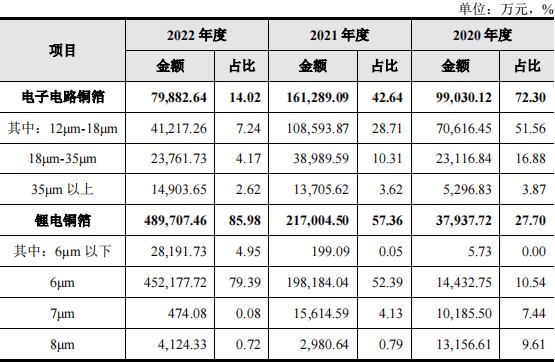

报告期内,公司主营业务收入均为电解铜箔销售所产生的收入,其按产类型构成如下:

2.行业的发展情况和未来发展趋势

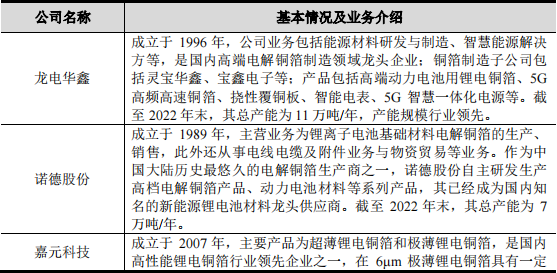

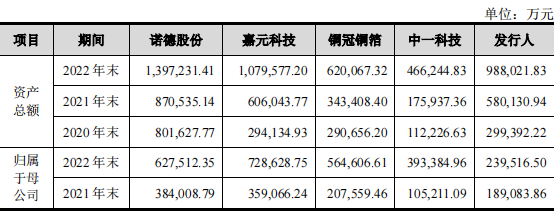

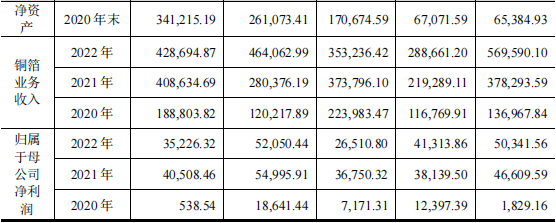

3.同行业可比公司

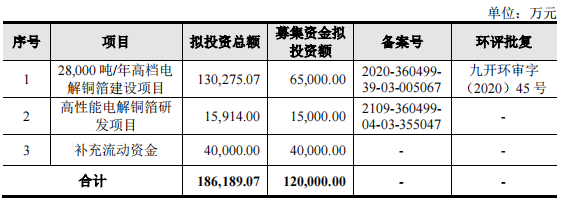

4.募集资金用途

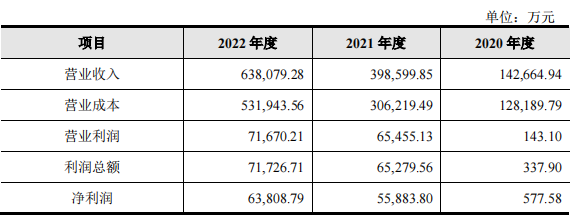

5.财务分析

2023 年 1-6 月业绩预计

经初步预测,发行人 2023 年上半年营业收入预计同比基本持平,扣非归母净利润预计同比大幅下滑,仍然主要系受到市场需求进入低谷后缓慢复苏和当前铜箔行业加工费承压的影响。

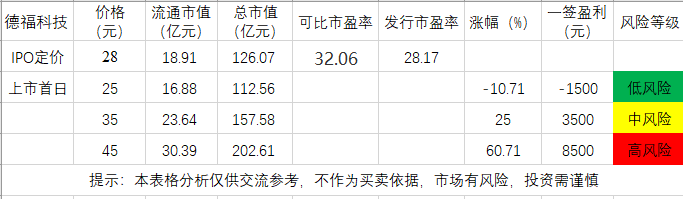

6.IPO估值

本次发行价格28.00元/股对应的市盈率为:

28.17倍(每股收益按照2022年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

截至 2023 年 7 月 31 日(T-4 日),可比上市公司估值水平如下:

发行人22年估值正常,但净利润大幅缩减,若按今年计算动态估值,估值相对较高,破发风险肯定是有的。

7.申购建议及盈利预测

结论:德福科技(代码:301511)IPO上市估值高,性价比偏低,有一定概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:0.4万

公安备案号 51010802001128号

公安备案号 51010802001128号