-

通化东宝和甘李药业2023年半年业绩比较

大张 / 2023-07-20 20:10 发布

由于平常工作比较忙,没有时间仔细和系统的去看财报,所以看到哪想到哪?就说到哪?一定会存在很多片面的,不严谨的地方,只希望能成为正确认知事物的一块砖,通过与同道的朋友慢慢的点点积累,让更加的接近真实。

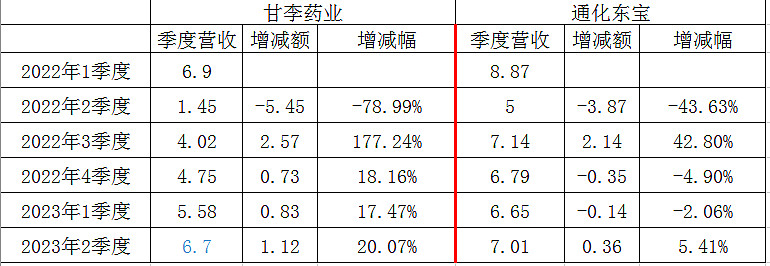

一、看营收

甘李营收是按一定比例增长的(2023年2季度营收是我猜测的),而东宝的不仅增幅不大,而且其中两个月还略有下降。

这是为何?东宝宣称它们的销量逐月逐季是在增加的,

对于营收的疲软,我还没搞清楚其中的原委,难道是东宝在销售过程中也悄悄的适度的进行了降价?出现了增量不增收的情况,不知有没有清楚的朋友?

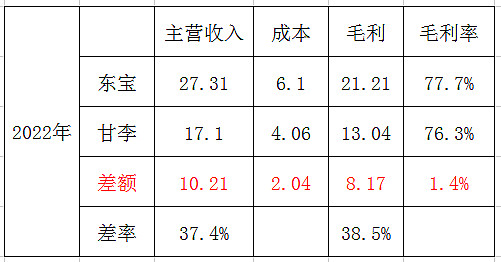

但从营收的绝对金额来看,集采后的甘李的营收和毛利与东宝都相差一大截,相差约37%。原因主要是甘李在集采中产品价格降幅过大,直接导致与东宝在营收上拉开较大的差距。在集采前的2021年,甘李的营收是36亿,东宝营收是33亿,甘李是超过东宝的。

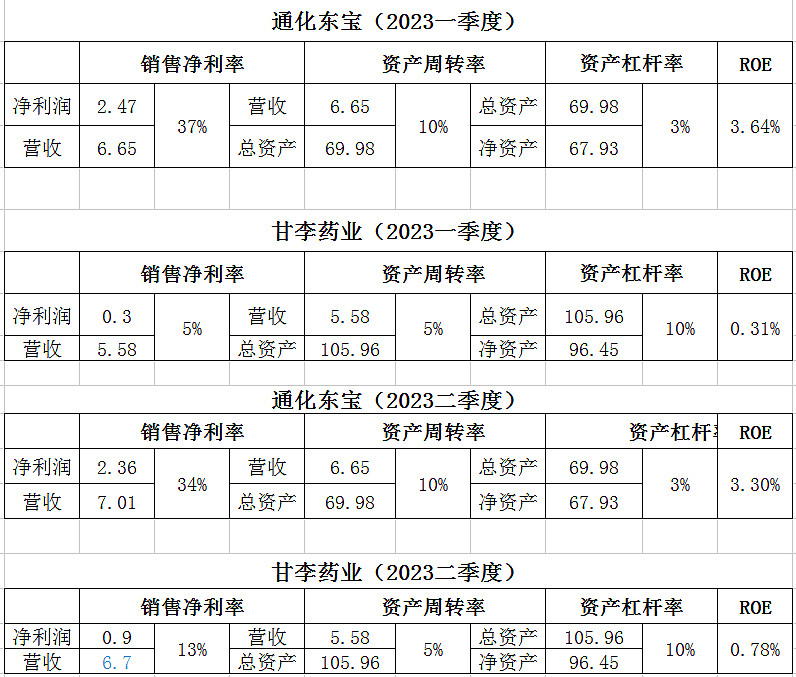

二、看扣非利润

同样的,甘李的扣非利润也是在逐月逐季的增加,而且增幅在不断的扩大;而东宝的利润却没有显现出增长的趋势。

但另一方面,甘李利润的绝对额却比东宝小的多,每季度大约相差1亿多。为什么甘李的销售净利润率如此低呢?

从财报上分析,影响甘李销售净利率底的一个很大的因素是研发费用高。

三、看研发费用

东宝的研发费用比甘李要低的多,每季度大约少1亿元。换句话说,如果两家企业的研发费用都差不多的话,那么在2023年一季度,两家企业的利润额就相差无几了。

看两家研发费用,两家企业都有增长的趋势,但东宝确实显得有些小家子气。最近一两年东宝在研发方面采取一些举措,引进杜志强博士作为主管研发的副总,成立东宝紫星(杭州)生物医药有限公司等,效果如何?还需要时间的检验。

从上列数据对比来看,胰岛素赛道上这两家企业各有自己的优缺点。

甘李的优点为,集采后营收呈逐渐增长的趋势,研发费用投入力度大。缺点是营收绝对金额和净利润都比较少,以现有价格在营收上要追上东宝难度挺大。

东宝的优缺点正好与甘李相反。

企业的变化不是一朝一夕的事情,我相信两家企业的都很努力,我也相信两家企业大概率也会变的更加优秀,投资者唯有耐心的等待和跟踪。

最后还是说到估值。好行业、好公司,也还要有好的价格,更何况这两家公司的盈利能力目前还不是特别的强,因此更应该留够足够的安全边际。以未来三年现金流折现进行模糊的估值,东宝保守以10%的利润增长计算,2025年扣非利润为11.84亿,其内在价值为296亿,按6折作为其理想买入点,应为177.8亿,当前市值为203亿;甘李今年三四季度分别按50%的增长,后两年以30%的增长乐观的进行估算,2025年扣非利润为9.88亿,其内在价值为247亿,也按6折为148亿,是其理想的买入点,当前市值为238亿。所以,就此时的股价而言,两者之中,东宝的安全边际更高。

当然的估算肯定不准确,没必要去纠结它们的增长率和数字,这样计算只能是代表对东宝保守和对甘李乐观的一种思路,大致看清高估和低估。

近一段时间,胰岛素行业上市公司股价呈现出“甘强东弱”的局面,股市中有句俗语:“三根阳线该三观”,此时是宝库捞金还是火中取栗?我想心中一定要有一杆自己的称,各人自己去把握。不然,刀口上舔血,血没喝着,舌头流血了,轻者伤,重者残。股市不是看谁跑的快,而是要看谁活的久。来自:价投2020-10

公安备案号 51010802001128号

公安备案号 51010802001128号