-

【新股必读】中科飞测上市值得申购吗及中签盈利预测

大铭法度 / 2023-05-12 01:00 发布

深圳中科飞测科技股份有限公司,简称:中科飞测(代码:688361)

公司是一家国内领先的高端半导体质量控制设备公司,自成立以来始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售,产品主要包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等产品,已应用于国内 28nm及以上制程的集成电路制造产线。

1.主要服务和产品情况

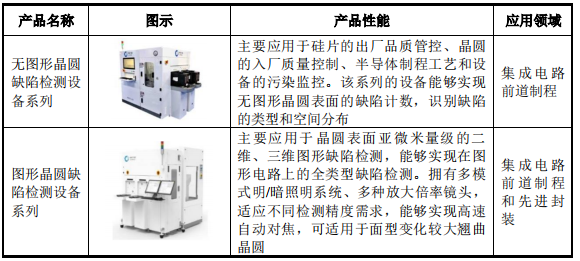

(1)检测设备

公司检测设备的主要功能系检测晶圆表面或电路结构中是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷,具体情况如下:

(2)量测设备

公司量测设备的主要功能系对被观测的晶圆电路上的结构尺寸和材料特性做出量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。在精密加工领域,量测设备主要功能是精密结构件的三维尺寸量测,具体情况如下:

报告期内,公司主营业务收入按照产品类型划分的具体情况如下:

2.行业的发展情况和未来发展趋势

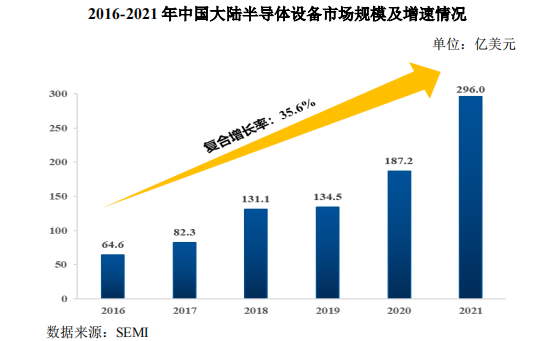

近年来,全球半导体产业产能扩张仍在继续,对半导体设备的需求稳定增长,全球半导体设备销售的增速明显。根据 SEMI 的统计,2021 年全球半导体设备销售额为 1,026 亿美元,同比增长 44.1%。

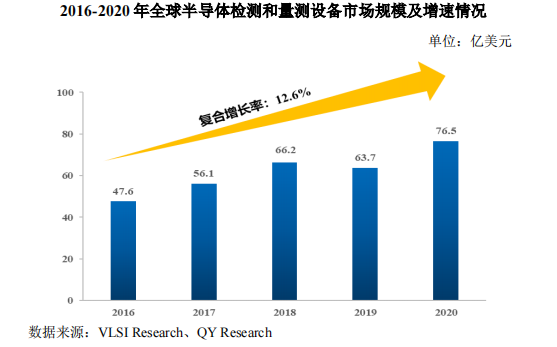

全球半导体检测和量测设备市场规模高速增长,根据 VLSI Research 的统计,2016 年至 2020 年全球半导体检测与量测设备市场规模的年均复合增长率为12.6%,其中 2020 年全球市场规模达到 76.5 亿美元,同比增长 20.1%。

近五年,中国大陆半导体检测与量测设备的市场处于高速发展期。根据VLSI Research 的统计,2016 年至 2020 年中国大陆半导体检测与量测设备市场规模的年均复合增长率为 31.6%,其中 2020 年中国大陆半导体检测与量测设备的市场规模为 21.0 亿美元,同比增长 24.3%。

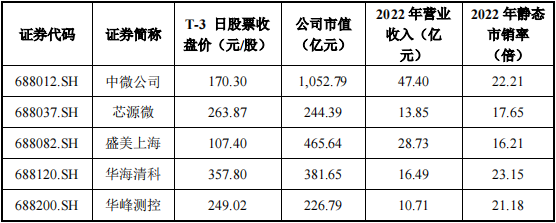

3.同行业可比公司

在行业内的主要企业中,科磊半导体、应用材料、创新科技等企业业务体系较为多元,体量规模与发行人差异较大;上海睿励、上海精测等无全面公开数据。因此,发行人综合考虑产品特性、客户类型等方面因素,选取中微公司、芯源微、盛美上海、华海清科、华峰测控等科创板已上市企业作为同行业可比公司。

4.募集资金用途

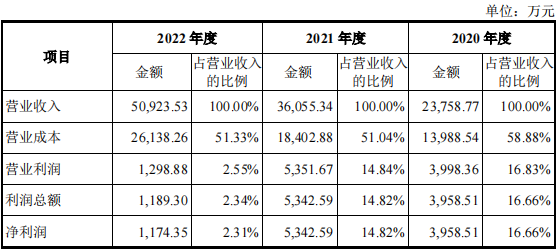

5.财务分析

报告期内,公司营业收入呈持续快速增长趋势,2020 年度至 2022 年度,公司营业收入复合增长率达到了 46.40%。

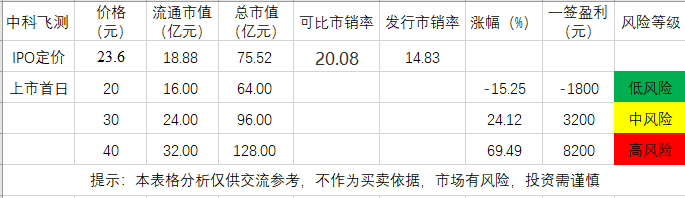

6.IPO估值

本次发行价格 23.60 元/股对应的市销率为:

14.83 倍(每股收入按照 2022 年度经会计师事务所依据中国会计准则

审计的营业收入除以本次发行后总股本计算)。

主营业务与发行

人相近的上市公司估值水平具体情况如下:

发行人目前仍属于亏损状态,亏损状态,鉴于往期亏损股破发概率高,因此我认为发行人有比较大的破发风险。

7.申购建议及盈利预测 投研笔记

结论:中科飞测(代码:688361)IPO上市估值高,性价比较低,有较大破发风险,建议谨慎申购,我选择弃购。

预计一签获利:0万左右

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号