-

【新股必读】海森药业上市值得申购吗及中签盈利预测

大铭法度 / 2023-03-28 07:29 发布

浙江海森药业股份有限公司,简称:海森药业(代码:001367)

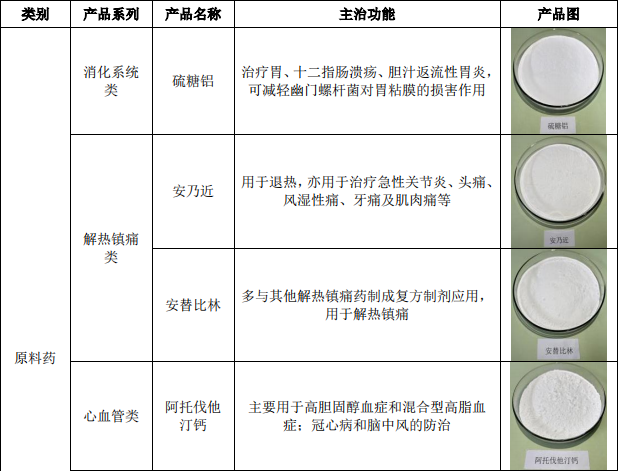

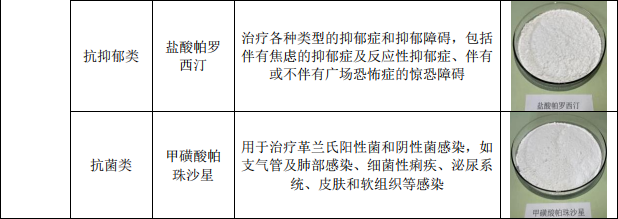

公司是一家专业从事化学药品原料药及中间体研发、生产和销售的高新技术企业。经过多年的发展,公司已经形成了以消化系统类、解热镇痛类和心血管类原料药为主,以抗抑郁类、抗菌类等原料药为辅,同时以抗病毒类、非甾体抗炎类等特色原料药与制剂为预备的产品体系。公司的产品覆盖面广,能够满足国内外客户的多元化需求,为公司的可持续发展奠定了良好的基础。

1.主要服务和产品情况

公司主要产品为化学药品原料药及中间体,化学药品原料药及中间体是医药制造业的重要组成部分,在整个医药制造产业链中处于上游位置。化学药品原料药为制造化学药品制剂提供原料,化学药品制剂是由化学药品原料药制成的适于医疗应用的剂型药品,将直接用于人体疾病防治、诊断。医药中间体是用于化学药品原料药合成工艺过程中的原料。

公司的主要产品情况如下:

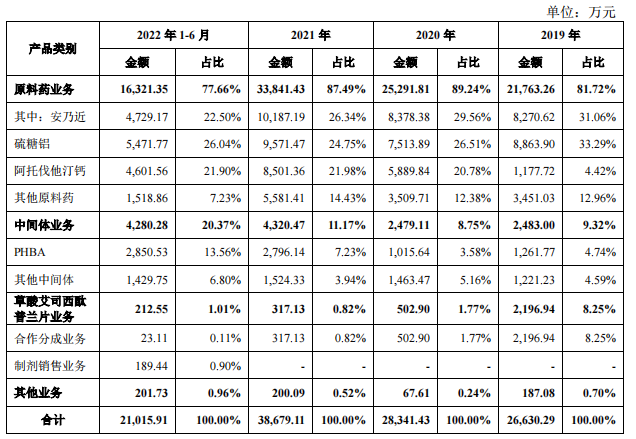

报告期内,公司主营业务收入分产品的构成情况如下表所示。其中,因阿托伐他汀钙的制剂客户成功中标集采,公司的阿托伐他汀钙销量大幅上升。

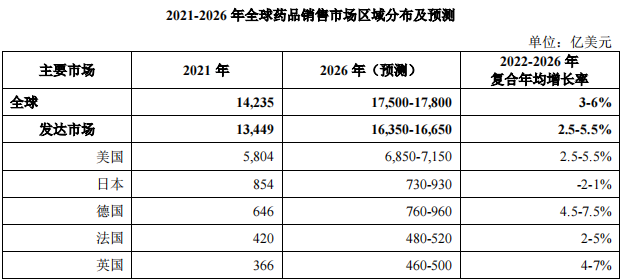

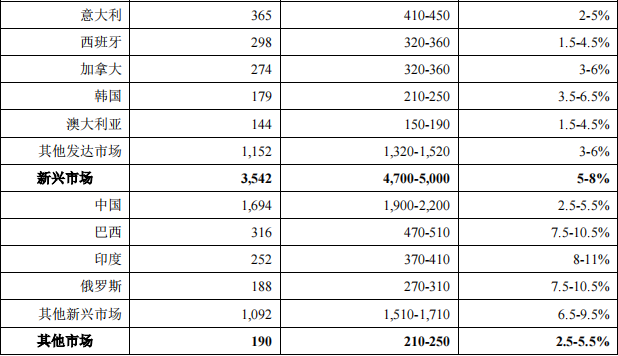

2.行业的发展情况和未来发展趋势

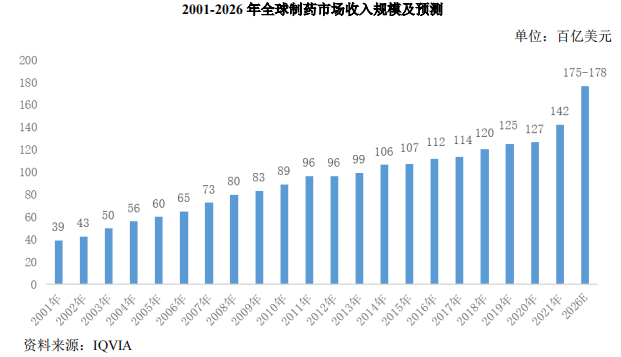

《Global Medicine Spending and Usage Trends Outlook to 2026》指出,2022-2026年全球制药市场收入年均增速将达到 2.5%-5.5%,预计 2026 年全球制药市场收入将达到 17,500-17,800 亿美元。

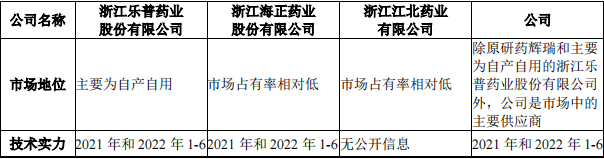

3.同行业可比公司

国内生产硫糖铝的厂家主要为东北制药集团股份有限公司与公司,故选择东北制药集团股份有限公司作为公司硫糖铝产品的可比公司。

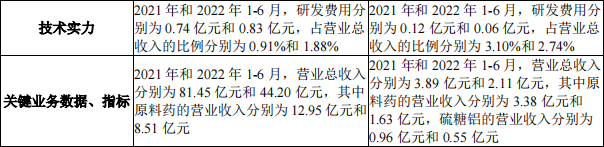

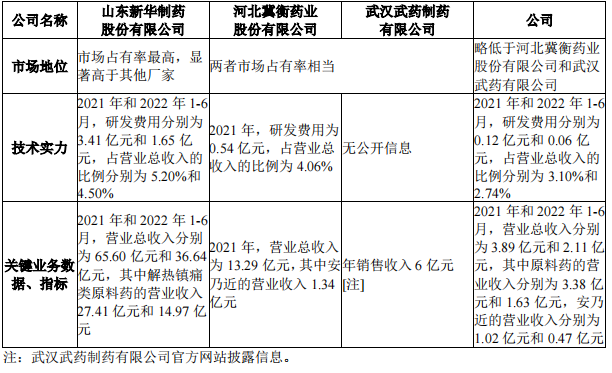

国内生产安乃近的厂家主要为山东新华制药股份有限公司、河北冀衡药业股份有限公司、武汉武药制药有限公司与公司

国内生产阿托伐他汀钙的厂家主要为浙江乐普药业股份有限公司、浙江海正药业股份有限公司、浙江江北药业有限公司和公司

国内生产 PHBA 的厂家主要为福建省邵武市榕辉化工有限公司、成都丽凯手性技术有限公司和公司

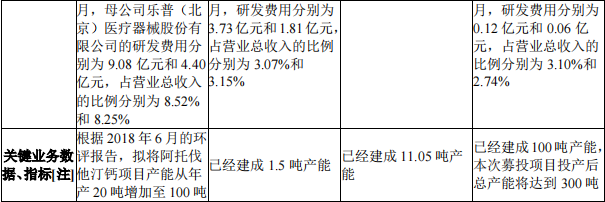

4.募集资金用途

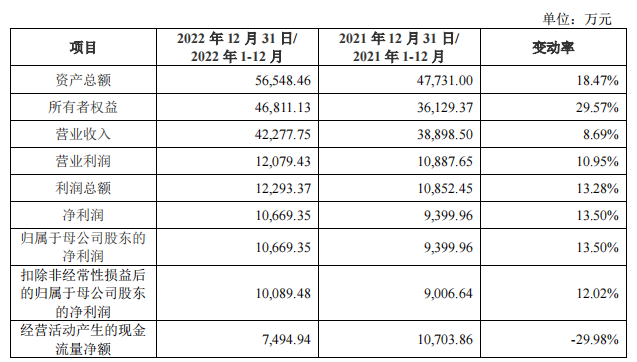

5.财务分析

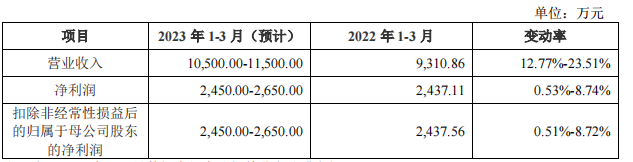

2023 年 1-3 月经营情况预计

6.IPO估值

本次发行价格 44.48 元/股,此价格对应的市盈率为:

33.58 倍(每股收益按照 2021 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)

截至 2023 年 3 月 23 日(T-3 日),可比 A 股上市公司估值水平如下:

发行人的IPO估值市盈率倍数正常,随着22年及今年业绩进一步上升,估值进一步下降,同可比公司对比亦有一定的优势,因此我认为发行人破发概率不大。

7.申购建议及盈利预测 投研笔记

结论:海森药业(代码:001367)IPO上市估值正常,性价比正常,有较小概率的破发风险,建议谨慎申购,我选择申购。

预计一签获利:0.7万左右

公安备案号 51010802001128号

公安备案号 51010802001128号