-

李志林午评丨港股上蹿下跳跌破原地,A股冲高回落整固3230点

李志林

/ 2023-01-31 13:07 发布

/ 2023-01-31 13:07 发布今日消息面:

【美股三大指数集体收跌 汽车制造、物联网跌幅居前】隔夜美股三大指数集体收跌,道指跌0.77%,纳指跌1.96%,标普500指数跌1.29%,汽车制造、物联网跌幅居前,Rivian Automotive、菲斯克、Nikola跌超9%,特斯拉跌超6%。热门科技股普跌下跌,英伟达跌近6%,AMD、Meta Platforms跌超3%,苹果、微软、谷歌均跌超2%。美元指数102.23点,离岸人民币6.75元。上午恒生指数-0.97%,日经指数-0.11%。 【统计局:1月制造业PMI为50.1% 升至扩张区间】1月份,制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。 【国家统计局:2022年全国规模以上工业企业利润下降4.0%】国家统计局数据显示,2022年,全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%。2022年,规模以上工业企业中,国有控股企业实现利润总额23792.3亿元,比上年增长3.0%;股份制企业实现利润总额61610.9亿元,下降2.7%;外商及港澳台商投资企业实现利润总额20039.6亿元,下降9.5%;私营企业实现利润总额26638.4亿元,下降7.2%。 【IMF预估2023年全球经济增长2.9% 中国经济增长5.2%】国际货币基金组织(IMF)1月31日在新加坡举行发布会,发布《世界经济展望报告》更新内容,预估2023年全球经济增长为2.9%,并预计在2024年上升到3.1%。报告同时预估2023年中国经济增长为5.2%。 【外资看好中国经济实现强劲复苏:“投资中国不是备选项 而是必选项”】2023年开年近一个月,中国资产涨势如虹,人民币汇率持续走高,A股、港股携手上扬。在此过程中,外资扮演了重要角色。北向资金买入A股超千亿元,刷新历年纪录。与此同时,随着中国金融市场高水平对外开放稳步推进,国际金融巨头也在新的一年纷至沓来,积极推进在华布局展业。海外投资者纷纷押注中国资产,其背后是对中国经济实现强劲复苏的信心。在对2023年中国经济前景的预测中,多数外资机构一致认为,疫情防控措施的优化将释放消费潜力,中国经济将在2023年率先复苏,人民币资产在全球资产配置中的优势进一步凸显。(上海证券报) 【看好兔年投资机会 外资“超配A股” 1月极大可能创北向资金月度净流入新高】节后首个交易日,被视为A股投资“风向标”的北向资金大幅净买入186.14亿元,创2021年12月以来单日新高。1月北向资金累计净买入已超1300亿元,该月极大可能创北向资金月度净流入新高,也超过2022年全年净流入总和。业内人士认为,从基本面、政策面、情绪面来看,外资投资中国资产信心充足。外资净流入A股将成为贯穿2023年的大趋势,规模有望超预期。在外资持续流入、国内政策加速落地背景下,A股市场估值修复将继续。 【央行公开市场净投放1700亿元】央行今日进行4710亿元7天期逆回购操作,中标利率为2.00%,与此前持平。因今日有3010亿元14天期逆回购到期,实现净投放1700亿元。 【两市融资余额增加204.2亿元】截至1月30日,上交所融资余额报7583.24亿元,较前一交易日增加104.04亿元;深交所融资余额报6808.68亿元,较前一交易日增加100.16亿元;两市合计14391.92亿元,较前一交易日增加204.2亿元。

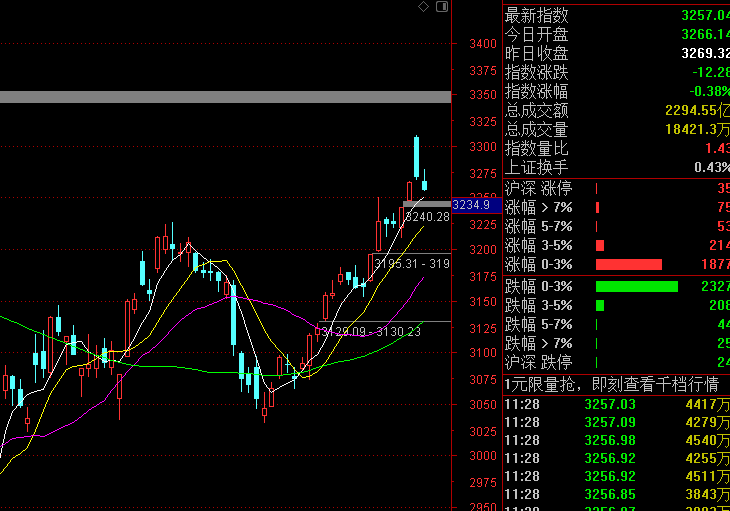

【北向资金净流入84亿元】截止午间收盘,北向资金净流入84.48亿元。 长假前,A股连续2天站在3230点关键点之上,为3240点和3264点收盘。长假期间,美股6连涨,但涨幅不大,港股恒指涨2.83%、国企指数3.88%、科技指数涨5.43%,但是周一便将涨幅全部吞没,周二上午跌破回原地。

长假后首日A股乘着外盘大涨的东风,跳空高开3308点,最高3310点。但是指数很快被打压下来,主要是券商、银行、保险、医药、地产、酒店旅游、商业银行等大盘股板块跌幅居前。即使成交量达10620亿,指数却只涨了4点。

今上午这些大盘股板块继续回落,大盘也跌穿了长假前收盘指数3264点,报收3257点。除中证1000涨0.10%外,上证50、沪深300、上证指数、深成指、创业板、科创板、中证500跌0.83%、0.79%、0.38%、0.64%、0.76%、1.28%、0.06%。个股涨跌比2020:2557,其中沪市为860:1198,深市:1160:2557。涨跌停比36:8。两市半日成交额5627亿,较上个交易日缩量1532亿。但北上资金连续15天净流入,今上午净流入84.48亿元,合计净流入超1400亿。 为何A股未出现长假期间人们普遍预期的“节后长阳和连续上涨”,而是昙花一现?我认为: 一是近几个月来港股涨幅凶猛,恒指涨了8000多点、52%,恒生科技指数涨幅超75%,有强烈的调整需要,加上新加坡A50指数昨日杀跌5%,故压抑了A股的上行。 二是本周四晚美联储将宣布再次加息,做多资金驻足观望。 三是A股1月份涨幅过大,获利回吐欲望强烈。截止今上午,上证50涨6.84%,沪深300涨7.66%,上证指数涨5.43%,深成指涨9.12%,创业板涨10.54%、科创板6.09%、中证500涨7.08%、中证1000涨8.14%。今天是1月收官日,压缩涨幅有利于2月行情继续展开。 四是2022年年报预告结束,昨有36家上市公司宣布大幅亏损超100亿,表明2022年上市公司整体业绩堪忧。 但不管怎么说,元旦后春生行情已经开启,只是不像人们预期的“今年A股将进入大牛市”,而仍将是震荡缓慢上行行情。一方面由于去年一季度GDP基数较高,二季度基数几乎为零,所以今年GDP明显增长将出现在二季度。另一方面A股经连年高速扩容,股票家数超5000只,市值近90万亿的情况下,大盘上行对成交量的要求非常高,不像港股日成交量不足2000亿港币、美股日成交量仅500亿美元(3500亿人民币左右),筹码锁定性较好,盘子拉升较轻。而A股短线成风,即使万亿成交,指数也涨不了多少,且万亿成交量往往只出现1天便告回落。 因此,如今A股虽然下跌有韧性,但上涨却无冲劲,人们需做好打持久战的准备。

我历来重视以五周均线的得失来区分多头市场和空头市场。目前五周均线在3192点,大盘处于多头市场无疑。同时在每个百点上攻的过程中,我十分重视30点位置的收盘情况,每个30点至少收盘3-7天,才能拿下上个百点整数关。如1月5日—1月13日,大盘在3130点上方连续收盘7天,1月16日才站上了3200点。而今大盘在3230点上方仅收盘3天半,所以冲3300点的条件远远不具备,昨日的冲高3310点后大幅回落便是必然。因此,人们需耐心等待大盘在3230点上方也能收盘7天以上,然后冲3300点才水到渠成。但愿昨上午冲3310点是仙人指路。 下午关注:大盘能否收在5天线3251点和3230点之上?个股跌多涨少的局面能否有所改观?成交量能否在8500亿以上?

公安备案号 51010802001128号

公安备案号 51010802001128号