-

【新股必读】星源卓镁上市值得申购吗及中签盈利预测

大铭法度 / 2022-12-06 13:53 发布

宁波星源卓镁技术股份有限公司,简称:星源卓镁(代码:301398)

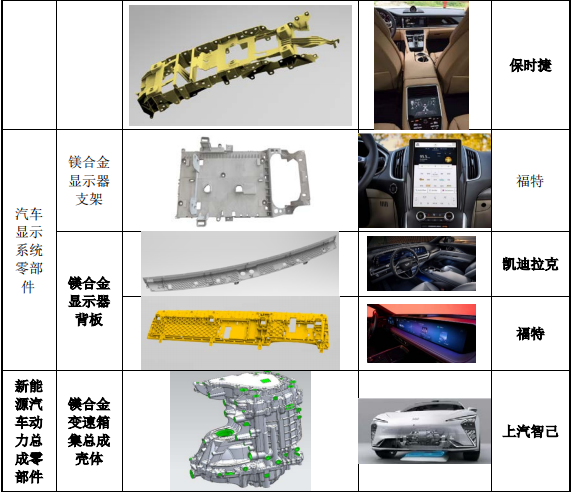

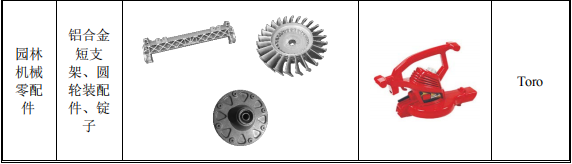

公司主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司现有主要压铸产品包括汽车车灯散热支架、汽车座椅扶手结构件、汽车显示器支架、汽车变速器壳体、汽车扬声器壳体、汽车脚踏板骨架等汽车类压铸件以及电动自行车功能件及结构件、园林机械零配件等非汽车类压铸件。

报告期内,公司一半以上主营业务收入来源于镁合金精密压铸件,助力镁合金在汽车轻量化领域的规模化应用是公司主要战略发展方向。公司的研发生产能力及产品质量已获得国内外客户的认可,产品成功应用于特斯拉、福特、克莱斯勒、奥迪等国际知名品牌汽车。

1.主要服务和产品情况

公司主要产品图示如下:

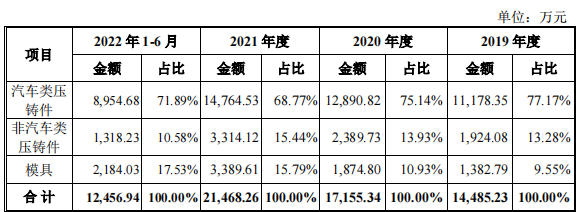

报告期内,公司主营业务收入按应用领域的构成情况如下:

2.行业的发展情况和未来发展趋势

中国压铸行业的发展约始于 20 世纪 40 年代中后期,于 20 世纪 90 年代进入蓬勃发展阶段。随着中国汽车工业进入高速增长期,汽车产量增幅令世人瞩目,中国压铸件产量与其同样保持着较高的增长。目前,为汽车工业配套仍然是压铸行业的主要任务,压铸行业的发展与汽车销量息息相关。2016 年、2017年我国压铸件总产量分别为 451 万吨、479 万吨,同比增长 22.7%、6.2%;2018-2019 年受经济下行影响,我国汽车销量分别同比下降 2.76%、8.23%,我国压铸件总产量同比下降 1.5%、4.9%;2020 年我国汽车销量下滑 1.78%,但受新能源汽车产销量增长对压铸行业的促进,我国压铸件总产量同比增长 3%。

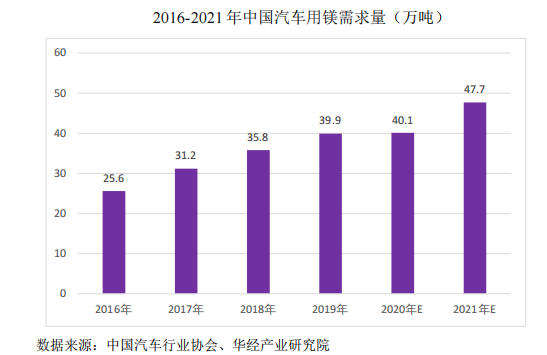

目前镁合金压铸件产量占总体压铸件产量的比例仍然较低,但随着镁合金压铸工艺的逐步成熟,汽车轻量化趋势的不断推动,我国汽车用镁需求量快速增长。

压铸产品的应用领域呈现多元化的发展态势,广泛应用于汽车、家电、机械、五金、航空航天、医疗器械、通讯等各行业,在现代工业生产中占有非常重要的地位。压铸产品一直以汽车工业用量最大、品种最多,根据《中国铸造年鉴(2016)》,国际上压铸件中供给汽车工业使用的比重在 65%以上,我国压铸件中汽车零部件占 75%左右。因此,汽车行业的发展情况直接影响压铸行业整体发展前景。

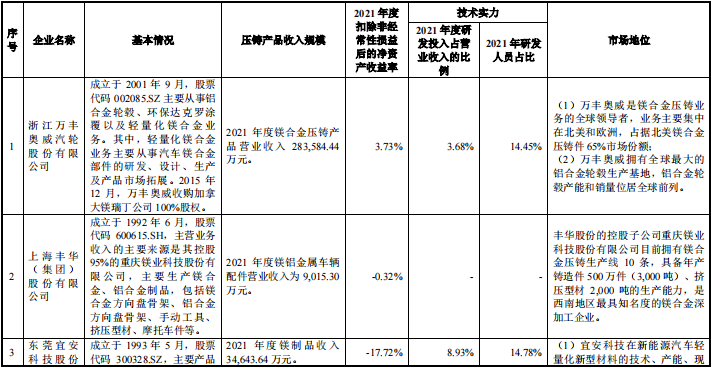

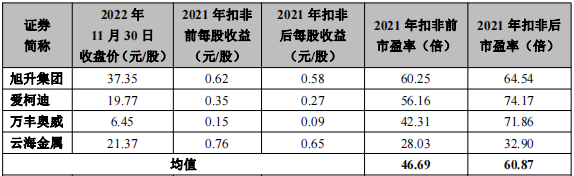

3.同行业可比公司

4.募集资金用途

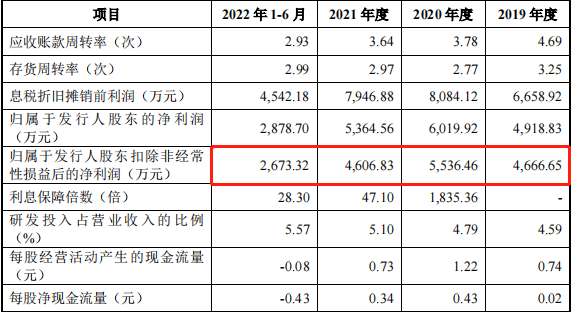

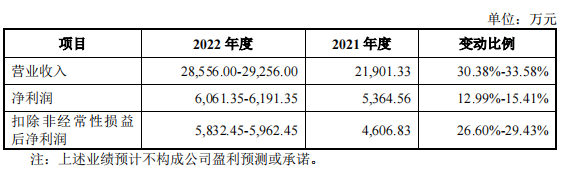

5.财务分析

经初步测算,公司 2022 年度业绩预计情况如下表所示:

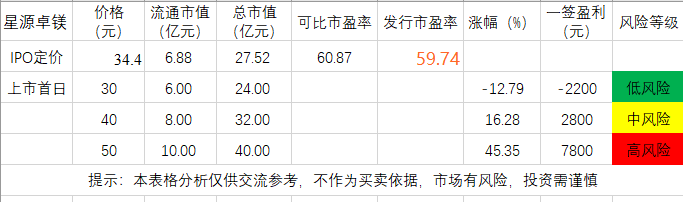

6.IPO估值

本次发行价格 34.40 元/股对应的市盈率为:

59.74倍(每股收益按照2021年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算);

截至 2022 年 11 月 30 日(T-4 日),可比上市公司估值水平如下:

本次发行价格 34.40 元/股对应的发行人 2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 59.74 倍,高于中证指数有限公司发布的行业最近一个月平均静态市盈率,低于可比上市公司静态市盈率

发行人的IPO估值市盈率倍数偏高,因此我认为发行人有一定的破发风险。

7.申购建议及盈利预测

结论:星源卓镁(代码:301398)IPO上市估值正常,性价比正常,有一定概率的破发风险,建议谨慎申购,我选择申购。

预计一签获利:0.3万左右

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号