-

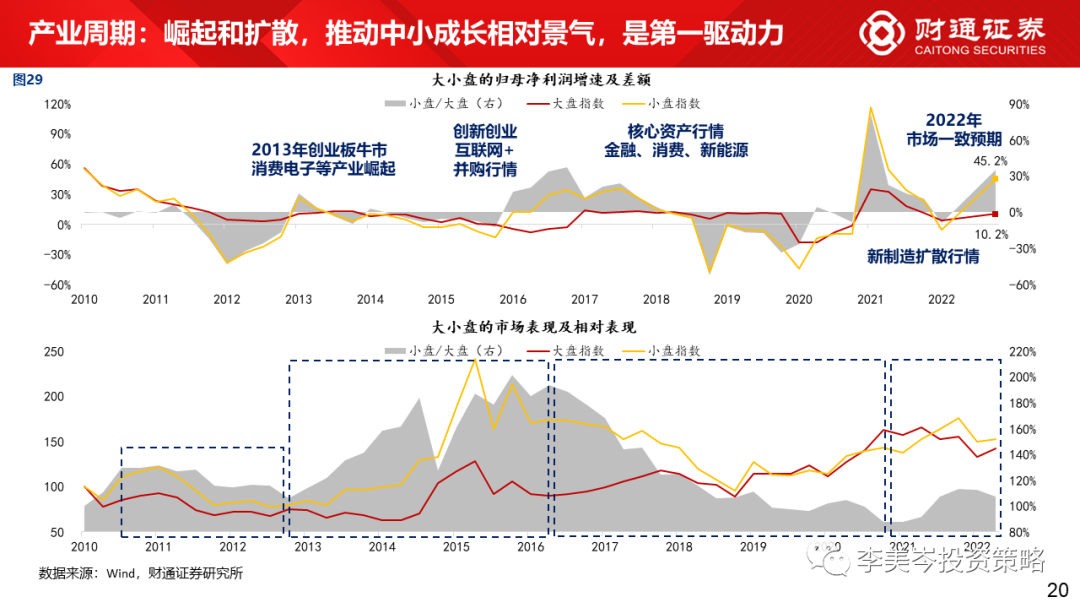

【他山之石】中小成长为何持续领跑?

王德伦策略与投资

/ 2022-08-04 20:33 发布

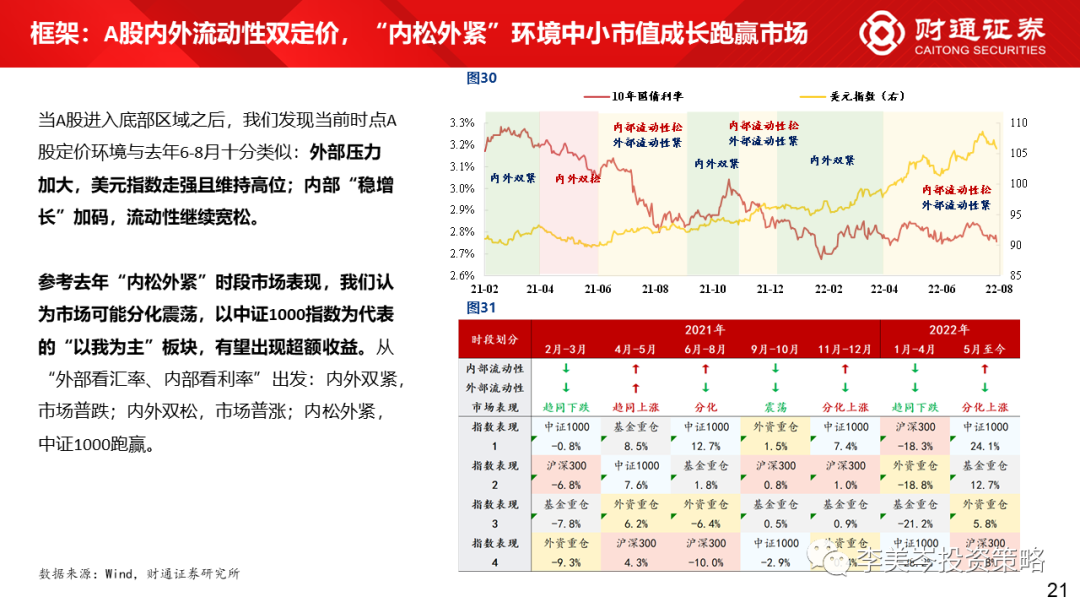

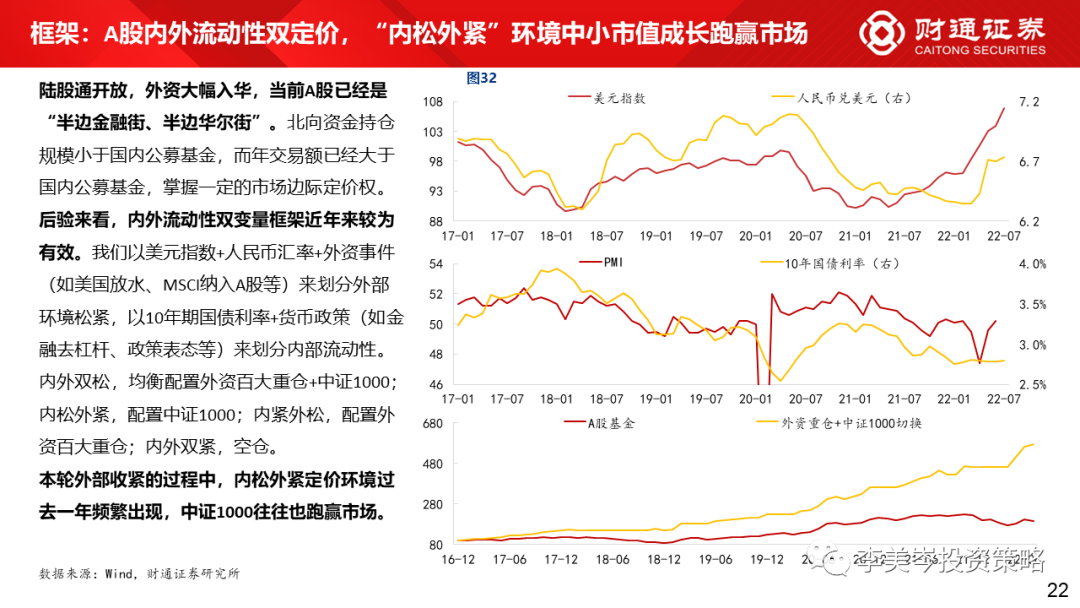

/ 2022-08-04 20:33 发布核心观点 A股内外流动性双定价,“内松外紧”环境中小市值成长跑赢市场。当A股进入底部区域之后,我们发现当前时点A股定价环境与去年6-8月十分类似:外部压力加大,美元指数走强且维持高位;内部“稳增长”加码,流动性继续宽松。参考去年“内松外紧”时段市场表现,我们认为市场可能分化震荡,以中证1000指数为代表的“以我为主”板块,有望出现超额收益。从“外部看汇率、内部看利率”出发:内外双紧,市场普跌;内外双松,市场普涨;内松外紧,中证1000跑赢。

当前科创板不是2013年创业板,头部公司定价的预期差很小。创业板成立初期,机构持仓较少,大量成长性公司在整体市场不景气的环境下,估值极限压缩,被“错误定价”。因此13年行情中,创业板成长股估值全面重估,增长在30%上下的公司普遍从30-40倍估值提升到50-60倍估值。本轮科创板(过去)高增长公司的估值,比2013年价值重估后的创业板同类型增速的公司,估值还要更高。

本轮中小市值成长正在重演2013年创业板行情。2017年后A股定价倾向于核心资产,金融、消费、电新先后迎来价值修复,成为机构的重仓股、相对充分定价。而2019年以来上市的大量新股和部分转型新业务的传统公司,仍然存在大量预期差。17年后A股全面分化,90%的公司市值低于300亿,并且未被分析师覆盖。随着新能源车等新兴赛道崛起,产业链呈现“雁阵模式”,行情从“头雁”向“尾雁”扩散。

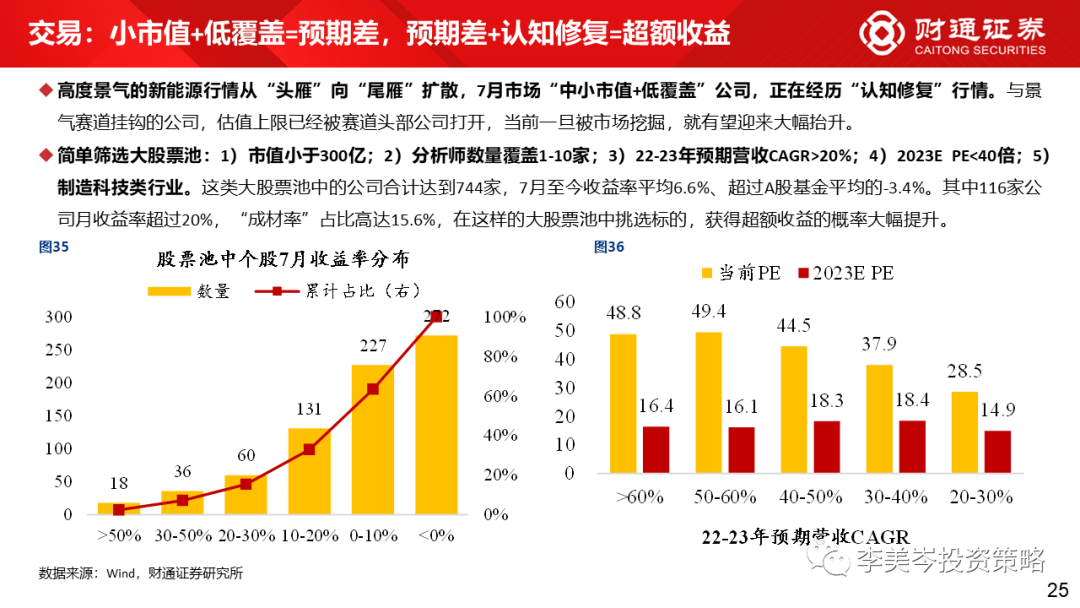

小市值+低覆盖=预期差,预期差+认知修复=超额收益。高度景气的新能源行情从“头雁”向“尾雁”扩散,7月市场“中小市值+低覆盖”公司,正在经历“认知修复”行情。与景气赛道挂钩的公司,估值上限已经被赛道头部公司打开,当前一旦被市场挖掘,就有望迎来大幅抬升。

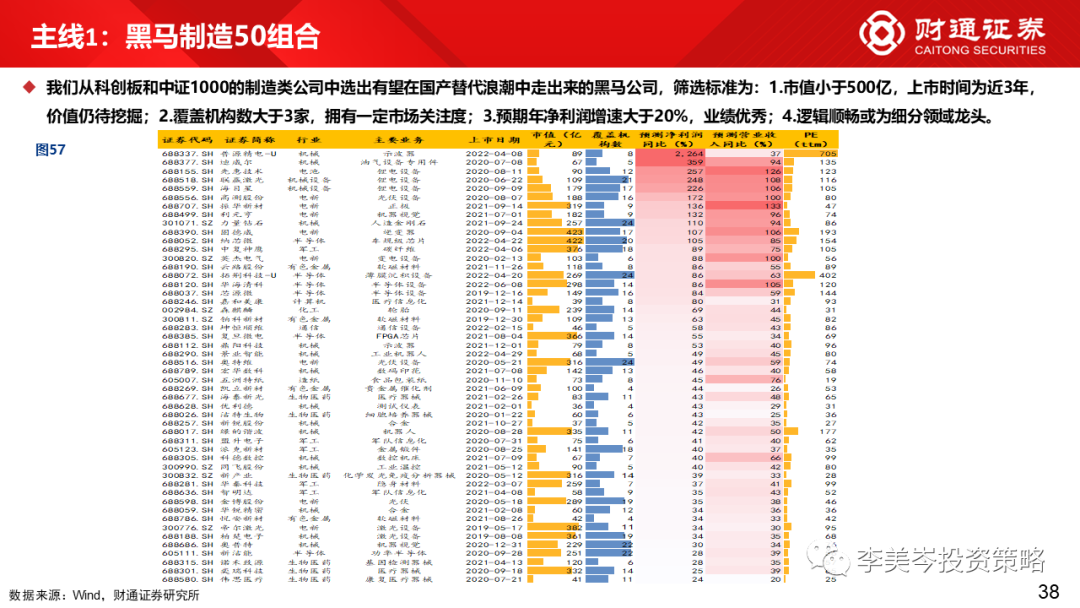

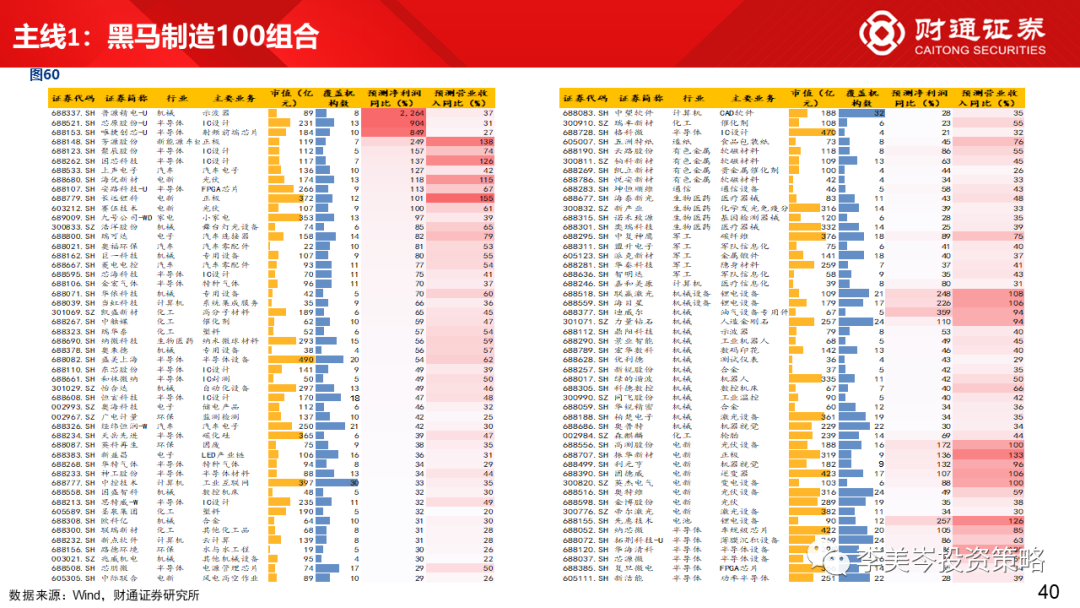

关注财通证券策略团队重磅推出的黑马制造组合:

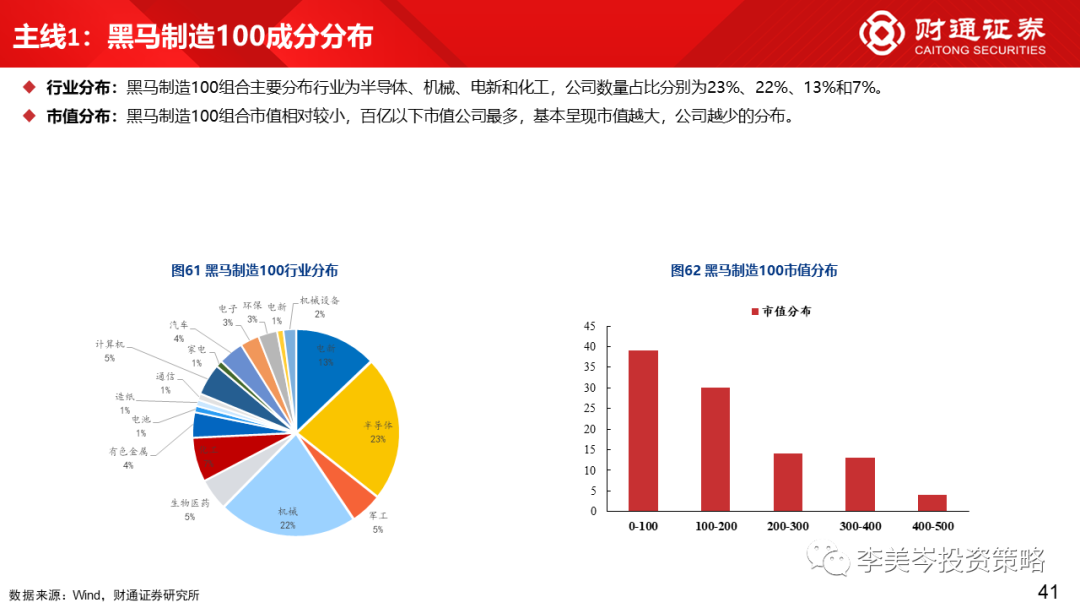

基于上述逻辑,财通策略团队精心挑选马制造50/100组合。行业集中于机械、电新、半导体、军工。1)机械:数控机床、测量的示波器和工业机器人等“卡脖子”环节在政策支持下向中高端突破,研发、人才等投入获得资本支持,技术升级和疫情冲击加速国产替代。2)电新链:锂电、光伏设备、碳纤维受益下游新能源需求快速增长,“双碳”下配电变压器开启新一轮节能改造上行期,新能源软磁国产化替代需求大增。3)半导体:晶圆厂扩产潮、工艺制程改进拉升半导体设备需求;产线向台湾和内陆转移。4)军工:大国博弈背景下,军队信息化发展持续大力投入,军用通信装备升级换代。

中小成长

黑马制造

文章来源于李美岑投资策略

公安备案号 51010802001128号

公安备案号 51010802001128号