-

【天风策略】8个关键问题的市场一致预期和我们的看法

徐彪

/ 2022-07-24 21:49 发布

/ 2022-07-24 21:49 发布摘要

核心结论: 7月份的最新机构客户问卷调查出炉,相较前几个月,我们加入了一些新的问题。 本篇报告我们主要讨论这8个问题的市场一致预期和我们的看法: 关键问题一:机构客户仓位如何? 关键问题二:6月中长期贷款增速第一个月回升,下半年能否持续? 关键问题三:如何看待5月以来市场反弹的性质? 关键问题四:未来如果开启新一轮股市周期,哪些方向可能走出主线? 关键问题五:当前位置,哪些高景气赛道性价比更高? 关键问题六:半导体国产化替代的板块,能否在全球半导体周期下行的趋势中,走出α? 关键问题七:大消费板块中,最看好哪些细分? 关键问题八:医药持仓几乎历史最低,如何看待医药板块的机会? 01

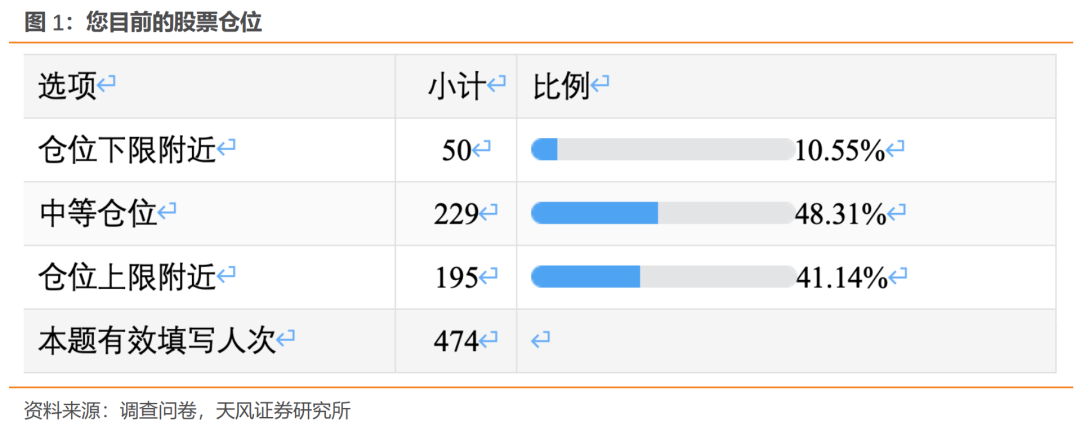

关键问题一:机构客户仓位如何? (1)7月问卷调查结果较6月,仓位上限附近的投资者近期开始降低仓位。仓位下限附近占比由7.8%上升至10.6%;中等仓位略有上升,占比由46.2%上升至48.3%,而仓位上限附近占比由46.0%下降至41.1%。

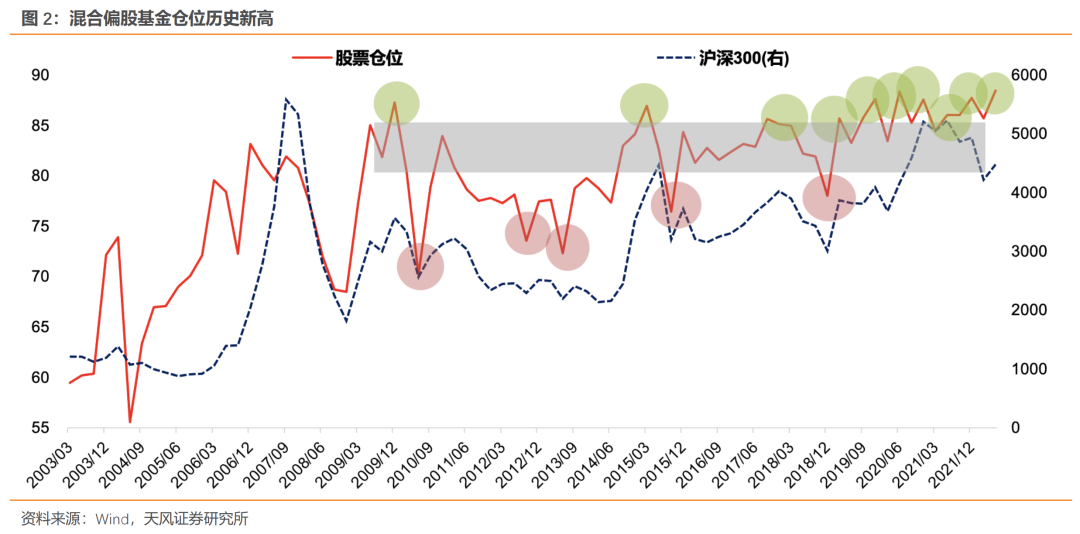

(2)从本周公布的Q2公募基金持仓情况来看,混合偏股基金的股票仓位已经达到历史新高。但另一方面,基金发行持续低迷。机构重仓股估值空间可能被限制。

截至2022Q2,混合偏股类产品股票仓位为88.45%,相比上季度抬升2.72个百分点,已处于2009年以来机构对于股票仓位配置的最高位。

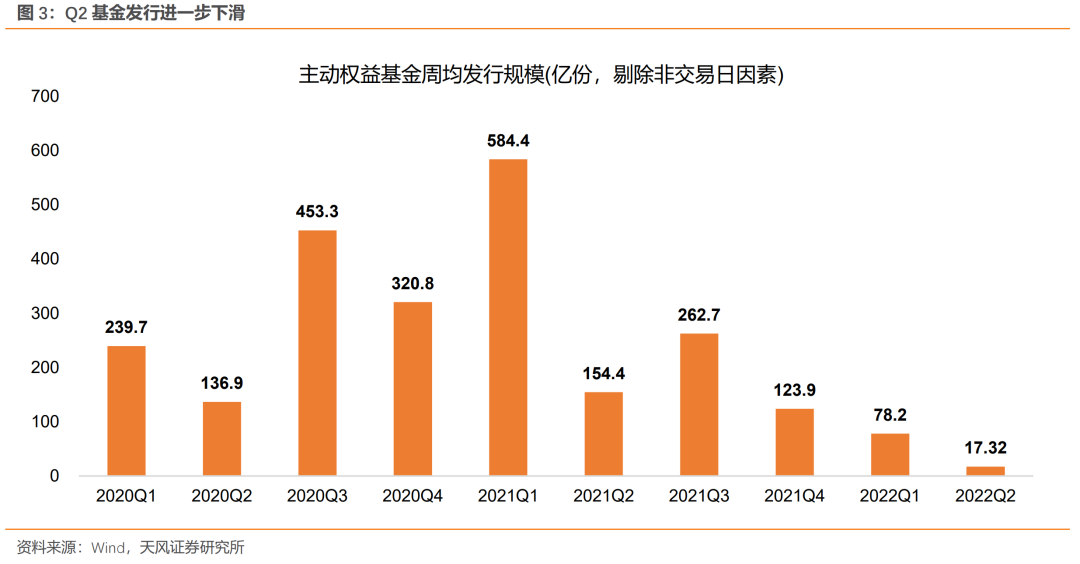

但是,受开年以来市场连续调整,以及上海疫情爆发、海外加息预期骤然升温等因素影响,过去两个季度主动权益基金发行规模大幅降低,即便5-6月市场有明显反弹,但Q2权益基金发行规模进一步大幅下滑——本季度,主动权益类基金的周均行份额仅为17.32亿份,相比上季度下滑近80%,目前已处于近3年来最差水平。

Q3开始公募发行规模暂时没有起色,发行排期情况也较为一般,后续能否回暖,还要再观察。

02

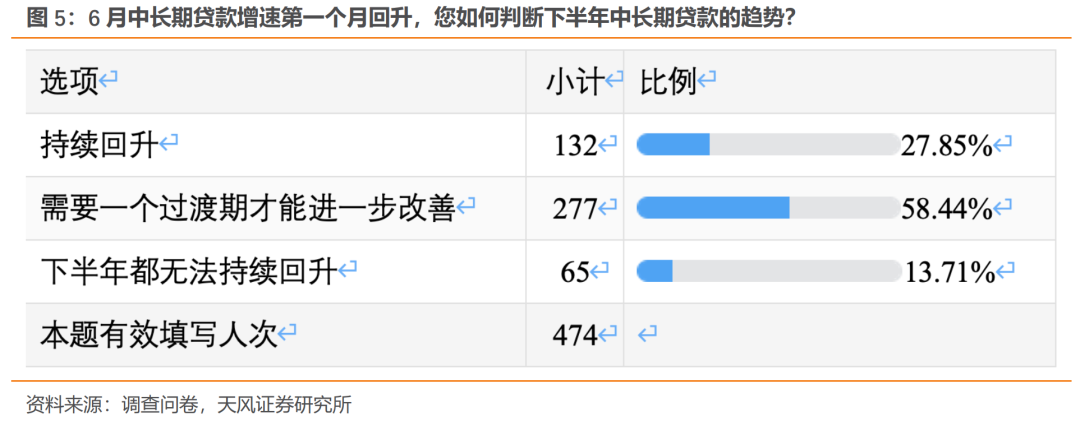

关键问题二:6月中长期贷款增速第一个月回升,下半年能否持续? (1)根据最新问卷结果,有接近60%的客户认为,中长期贷款的持续回升,还需要一个过程。

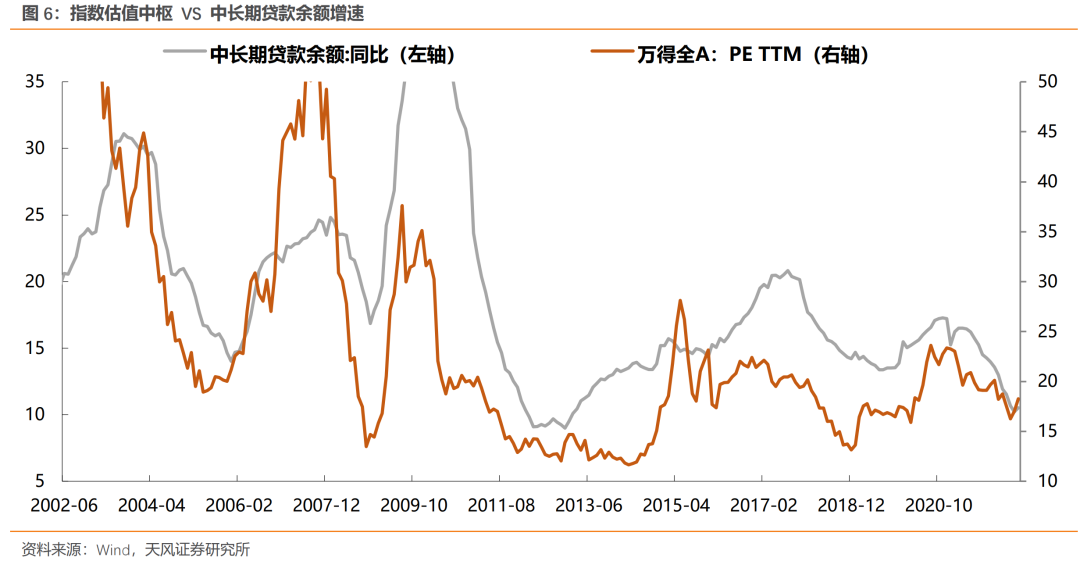

(2)每一次估值中枢的趋势抬升,都对应着代表经济复苏强度的【中长期贷款增速】的转折,这也是各个板块实现景气度轮动、推动整体估值中枢不断上台阶的基础。

下图中可以看到,除了13年的中长期贷款更多来自地方政府清理非标过程中的表外转表内以外,其他时候中长期贷款增速回升,都对应了指数β,哪怕是类似19年Q1中长期贷款只有短暂回升。

6月中长期贷款增速10.5%,第一次出现回升,5月10.2%,4月10.7%,3月11.6%。由于4-5月中长期贷款属于非经济周期性的疫情因素砸的坑,6月因为非周期性因素改善而回弹也符合逻辑和预期。

从A股反映的预期来看,指数第一波反弹到3月下旬的平台位置,是对疫情的悲观预期和负面影响的修复。后续,指数超过3月下旬的平台,隐含了更多疫后复苏的预期,背景是6月中旬市场预期6月信贷大幅度放量。

因此,6月中旬之后,市场交易的逻辑,也隐含了中长期贷款回升的预期。后续更重要的是下半年这个中长期贷款能不能持续回升到疫情前的增速水平。

考虑到目前地产修复的情况、中期美国经济下行可能对国内出口和制造业造成拖累,未来中长期贷款增速的持续回升,总体可能不会很顺利。

03

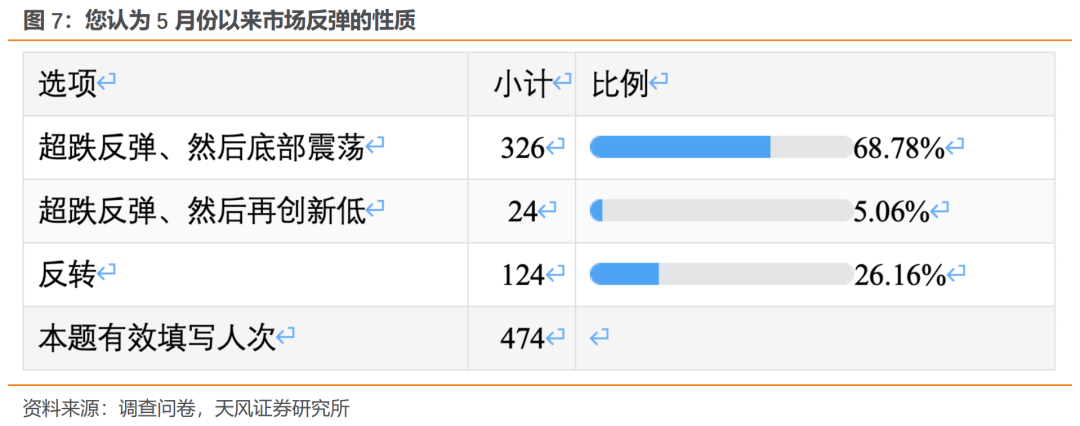

关键问题三:如何看待5月以来市场反弹的性质 (1)7月问卷调查结果较6月,结果变化不大,接近70%的客户认为超跌反弹后是底部震荡。

(2)当前指数在3月下旬的平台位置上下震荡可能是相对合理的。向上突破需要更大力度的政策,使得中长期贷款增速持续回升,带来经济强复苏和板块景气扩散的预期;大幅向下的最大风险在于美国经济在中期出现明显下滑,导致国内出口和制造业快速回落,但是政策发力措手不及,从而出现经济和市场的先破后立。

04

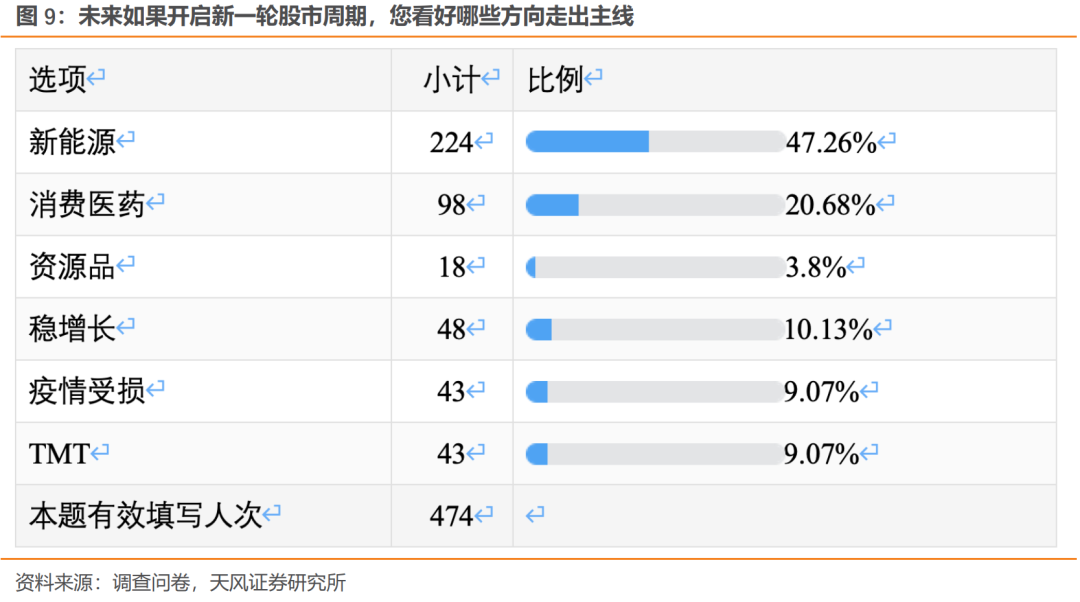

关键问题四:未来如果开启新一轮股市周期,哪些方向可能走出主线? (1)7月问卷调查结果较6月,结果变化不大,新能源仍然是最看好的,看好消费的比例稍有提升。

(2)一个新的主线方向能够走出来,背后必须还是要有产业的支撑。且在最初的时候,渗透率足够低,股票的估值和机构持仓足够低也是必要条件。

在我们看来,当前的医药和未来的TMT(智能汽车、半导体国产化替代、工业互联网、元宇宙)可能具备这样的特点。

05

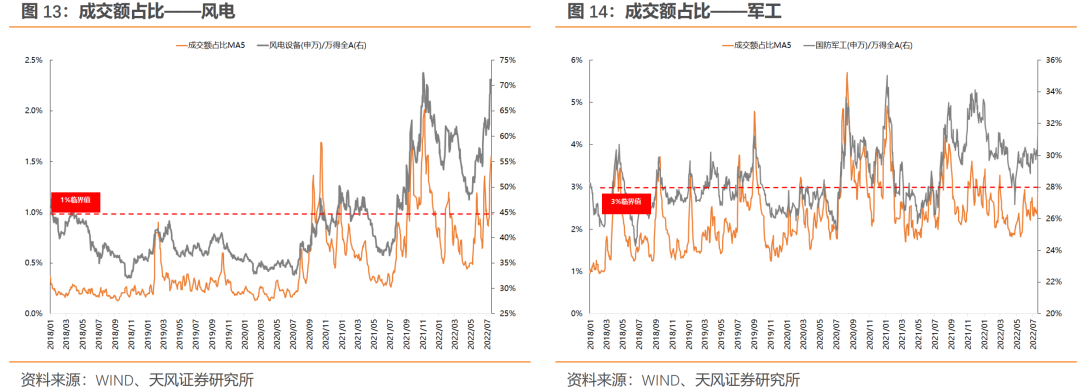

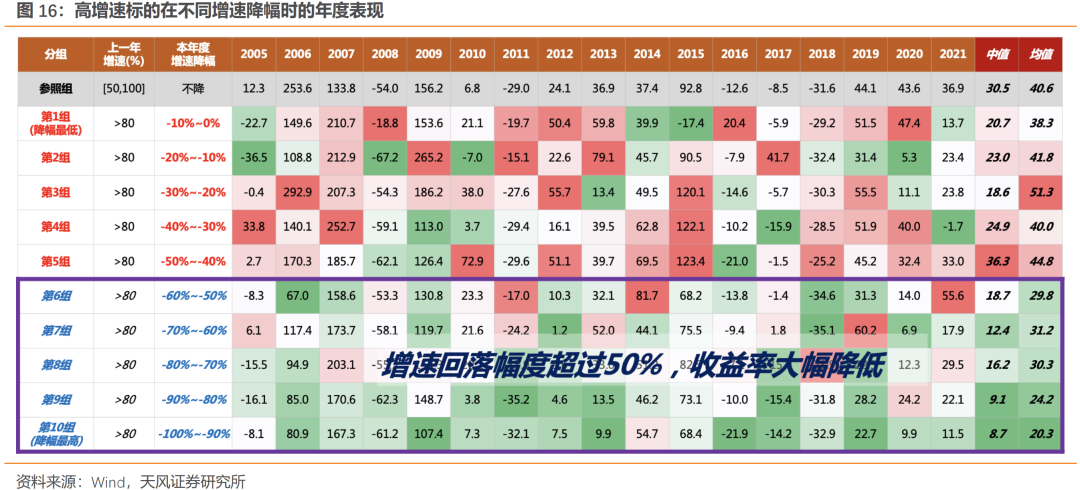

关键问题五:当前位置,哪些高景气赛道性价比更高? (1)根据最新问卷结果,看好军工的客户占了33%,其余比较平均。

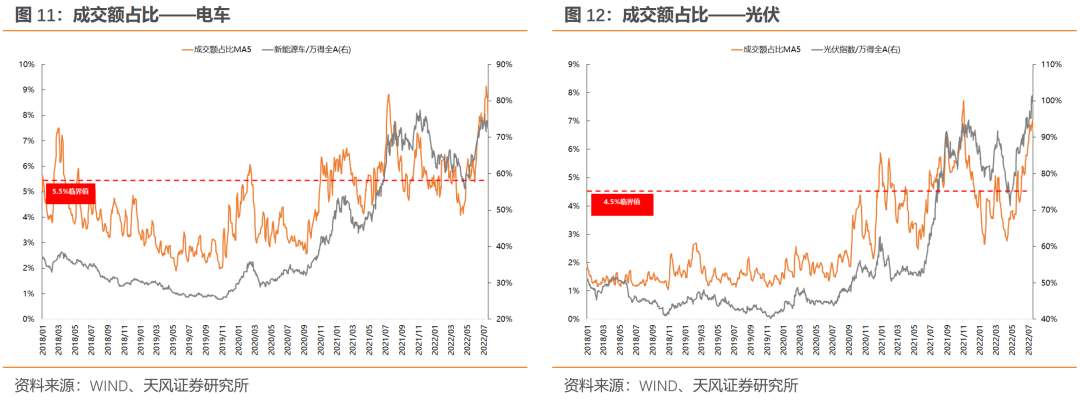

(2)我们可以用成交额占比或者换手率来观察下各个主要赛道的情绪演绎到什么程度了,来衡量短期的性价比,从这个角度讲,当前军工性价比确实更高。

一般来说,当一个板块的成交额占比或者换手率达到历史经验值的一个较高水平之后,会进入一个板块内部情绪扩散或者板块整体冲刺的阶段,后续换手率会逐步回落,对应情绪降温。当成交额占比(或者换手率)较低的时候,是否可以作为买入条件?主要取决于对未来产业周期的判断。

6月最后一周开始,新能源车、汽车、光伏的成交额占比达到非常高的水平,这三个板块的大公司开始进入震荡调整的阶段。

再到7月中旬,风电的成交额占比也显著提升,目前仅剩下【军工】处于相对安全的位置,一致预期并不强,中报预计对股价还有推动力。

另外,估值角度,市场的平均规律表现出:加速增长时抬估值,降速增长时杀估值(但若市场贝塔太差时,则全市场均表现为杀估值,而此时加速增速的标的杀估值幅度也会较小)。因此,在景气赛道中,我们也倾向于选择23年业绩还可以进一步改善或者加速的板块,比如【储能】、【风电】等。

06

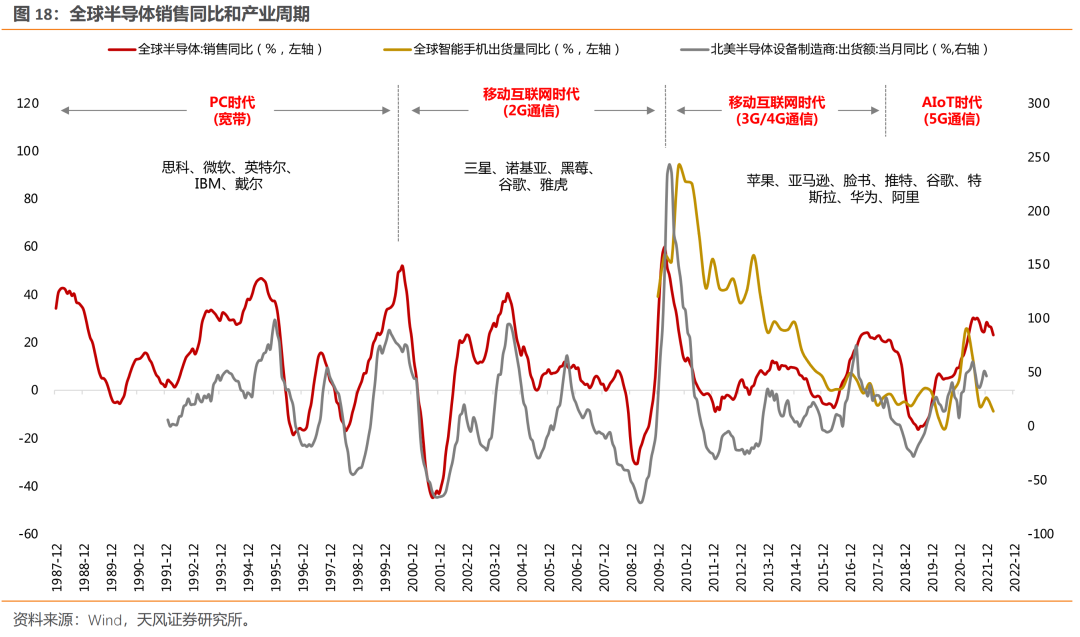

关键问题六:半导体国产化替代的板块,能否在全球半导体周期下行的趋势中,走出α? (1)根据最新问卷结果,这个问题大家非常纠结。

(2)预计下半年国产化生产线的采购可能使得半导体设备和材料的订单超预期,但是在全球半导体周期见底之前,半导体板块的估值可能整体受到抑制。

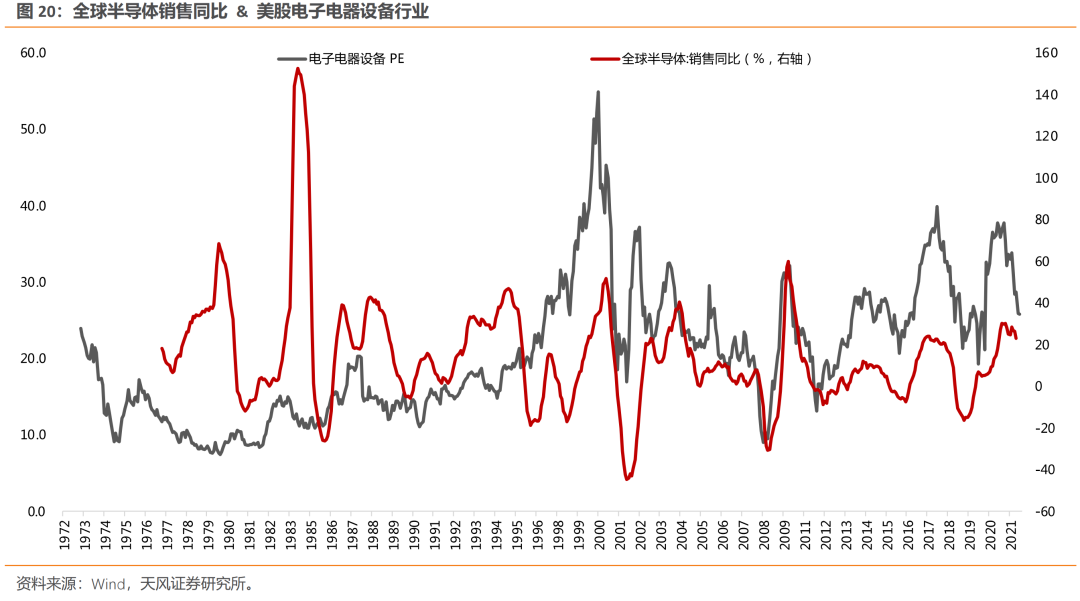

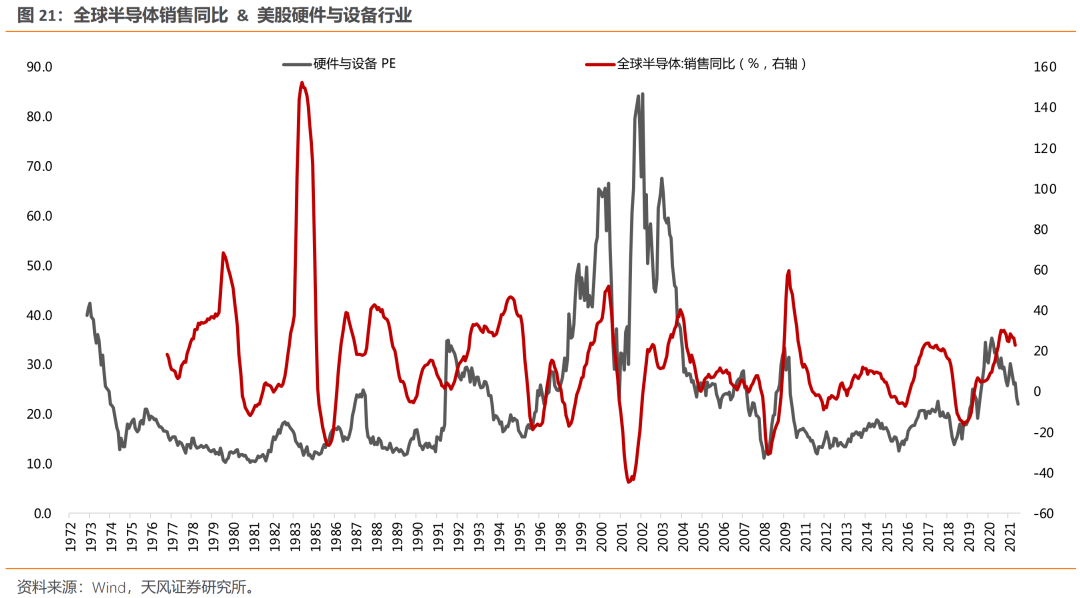

全球半导体产业周期和国内半导体产业周期,我们可以分别用全球和中国半导体销售的同比增速来表征。

下图中,我们可以观察到:①美国的消费周期,对全球和中国半导体周期都有显著影响,很多消费品需要芯片,都是半导体的下游。②中国的半导体周期与全球半导体周期基本同步,下行周期大约2年左右。

从股价表现上来看,美股的几个TMT行业,在长时间序列上,走势与全球半导体销售同比增速几乎一致,时间序列上稍微领先一点。

同样,国内的科创板(半导体占比较高),走势与全球、中国的半导体销售同比增速也几乎一致,都在去年8月见到高点,目前周期下行了不到一年。

若到年底再看,全球半导体销售周期已经下行一年半,距离2年的下行周期更进一步,考虑到全球半导体周期与美国消费增速的相关性,本次美联储连续大力度加息缩表后,如果导致美国消费数据更快速度下行,不排除加快全球半导体产业周期的出清。

同时,结合历史上美股TMT板块股价会一定程度领先于全球半导体周期,我们还是判断今年年底、明年年初是布局科创板更好的阶段。

07

关键问题七:大消费板块中,最看好哪些细分? (1)根据最新问卷结果,看好白酒的客户最多,占了32%,其次是出行链条,占比25%,地产链最少,仅有9%。

(2)消费板块中,我们主要看好猪肉(后续猪价继续超预期的可能)、消费建材(保交房压力下竣工超预期的可能),另外出行链条可能也还有反复交易的机会。

08

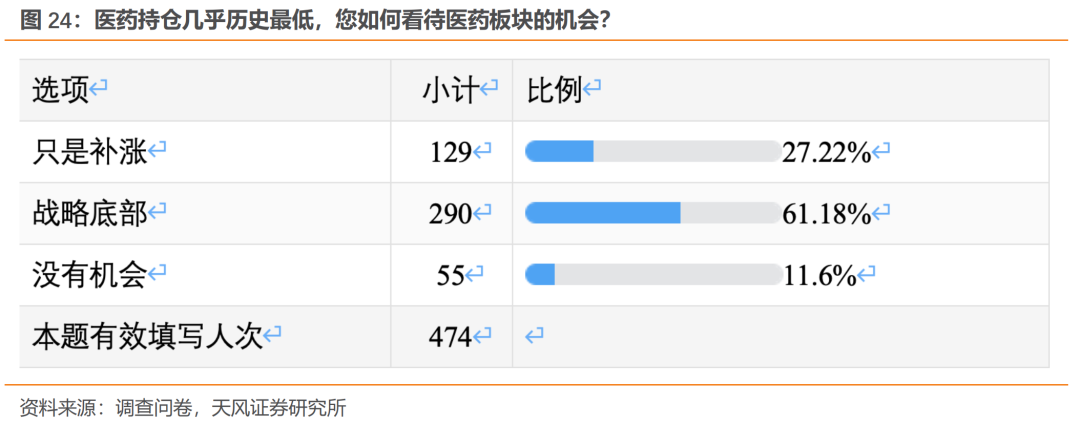

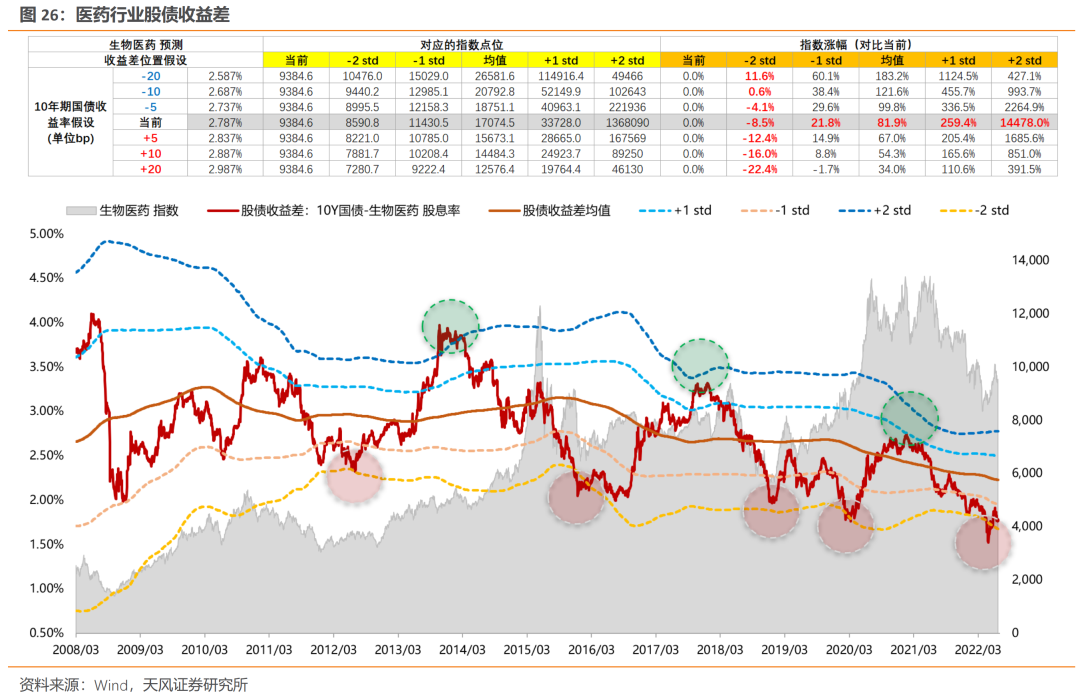

关键问题八:医药持仓几乎历史最低,如何看待医药板块的机会? (1)根据最新问卷结果,61%的客户认为医药是战略底部,这一比例明显超过了我们路演下来的感受。

(2)医药板块具备估值低、机构持仓低等大级别底部的必要条件,同时医疗服务、创新药产业链也先后出现了一些积极变化,很有可能是战略底部,而且对于下半年可能的不确定性(国内地产、美国经济、全球疫情),对医药板块来说,至少不是负面的β。

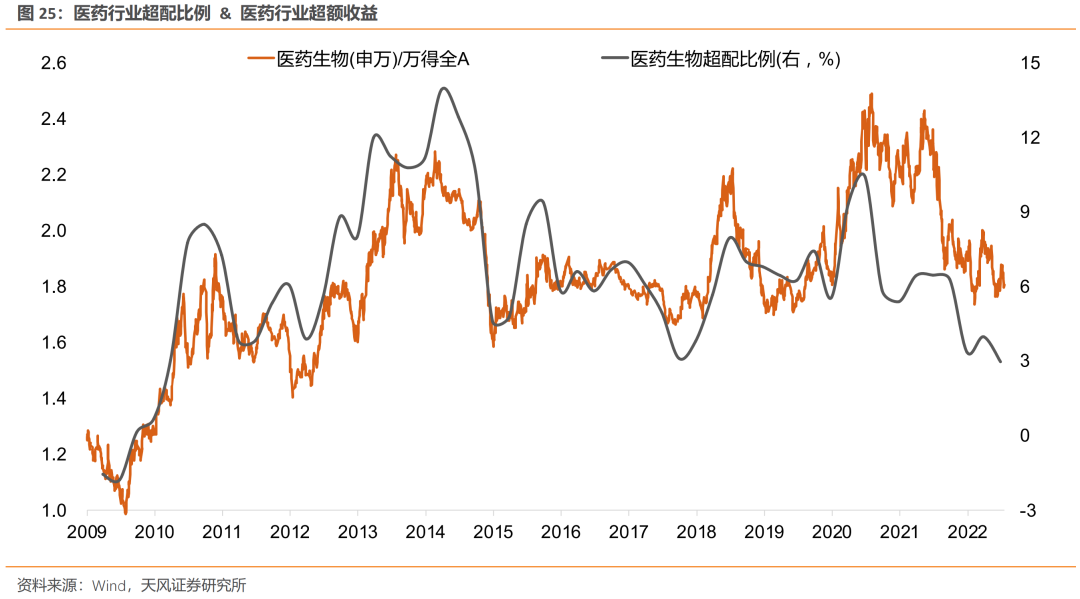

首先,从公募基金持仓的情况来看,医药的超配比例处于过去10年的相对低位,预示超额收益也处于历史大级别的底部。

从估值角度来看,目前医药处于股债收益差的-2X标准差附近,已经隐含了相对比较悲观的预期。

政策和基本面的悲观预期基本反应在股价里,短期的一些积极变化,正指引医药板块走出底部区域。

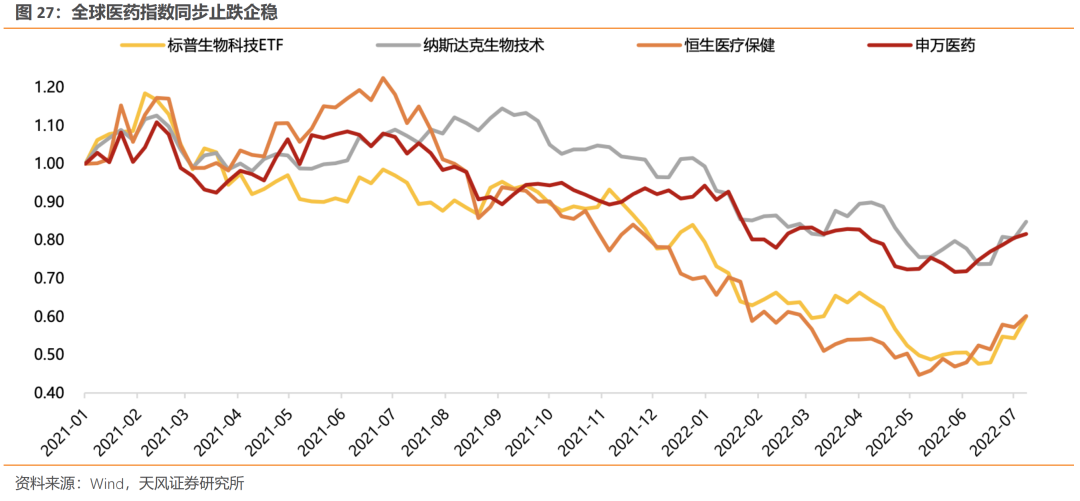

从2021年年中开始,国内外三大医药指数同步开始下跌,A股医药指数下跌30%、港股恒生医疗保健指数下跌53%、美股XBI医药指数下跌66%。

整个创新药产业链经历了从“股价下跌 → 融资下降→ 股价进一步下跌 → 融资进一步下降”的负向循环。

但是从今年6月开始,随着美股XBI指数领先于纳斯达克企稳、港股恒生医疗保健指数的底部反弹,创新药融资也开始出现边际改善。

预计后续可能逐步从过去一年的负向循环,进入“股价修复 → 融资边际改善 → 股价进一步反弹 → 融资继续改善”的正向循环之中。

而从医药行业政策角度来说,国内预期已经出现逐步好转,医疗服务(眼科、医美等)板块在3月下旬领先A股市场1个半月见底也体现了这一点。

最后,从自上而下看下半年A股市场面临的潜在风险可能包括:通胀超预期、疫情反复叠加新一代奥密克戎病毒入侵(BA.4、BA.5)、国内经济复苏低于预期或受海外经济衰退牵连等,但是,目前位置的医药板块,大概率对上述潜在风险有不错的免疫性,进可攻、退可守。

公安备案号 51010802001128号

公安备案号 51010802001128号