-

金徽酒:卡位升级,金徽东进

机构研报精选 / 2022-05-25 10:24 发布

导读:公司机制市场化、利益一致,复星入主后治理及渠道持续优化;甘肃省内高端品放量驱动省内份额提升,环甘肃市场逐步构成第二增长极,华东市场有望突破。

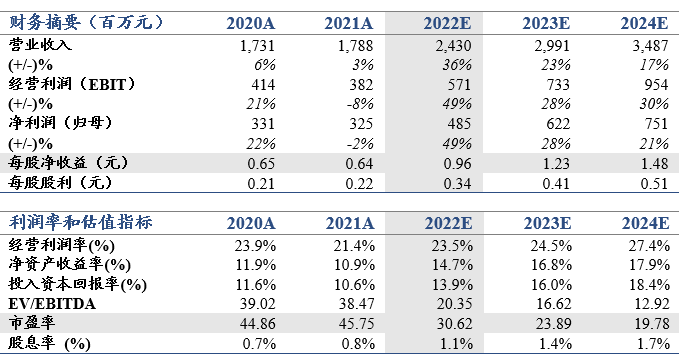

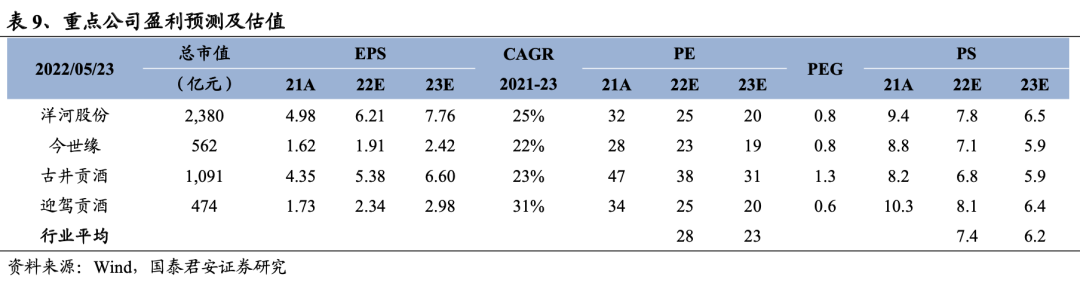

投资建议:首次覆盖,给予“增持”评级。预计2022-24年EPS分别为0.96元、1.23元、1.48元,对应同增49%、28%、21%,综合PE、PS估值法,参考可比公司,给予目标价35.2元,对应2022年PE为37X。

卡位消费升级,省内潜力释放。公司在甘肃采取大商制下的渠道精耕,依托金徽世纪星级系列占据省内主流价位带,在陇南、陇中具备强势掌控力;疫情下省内消费升级趋势延续,百元以上扩容持续,柔和系列及年份系列成功卡位,处于高速放量期。公司在省内存在价位及区域的错位竞争,将借助高端单品放量进一步提升省内份额。

环甘肃构成第二增长极、华东有望突破。2018年以来,金徽正能量及年份系列成功打开环甘肃地区,公司在陕西等地实现高增;环甘肃地区腰部价位消费潜力大、竞争格局利于金徽,公司有望凭借其高端品布局实现样板复制,逐步构筑第二增长极;复星入主以来,公司东进江浙沪等市场,通过金徽老窖系列及年份系列卡位次高端价位,并设立专门销售公司强化渠道配置,后续江苏等市场有望带来增量。

机制市场化、利益绑定,复星助力再上层楼。金徽用人及考核机制高度市场化且管理层年轻、能动性强,机制具备较强竞争力;上市以来,公司通过高管持股、核心骨干及经销商持股等方式绑定利益,充分调动各方积极性;复星入主以来积极为公司提供战略及渠道支持,公司在区域布局及治理等层面持续提升。

风险提示:核心市场疫情复发、信用收紧程度超预期、市场竞争加剧。

1. 金徽酒:深耕西北,主抓升级

1.1. 深耕甘肃,开拓西北

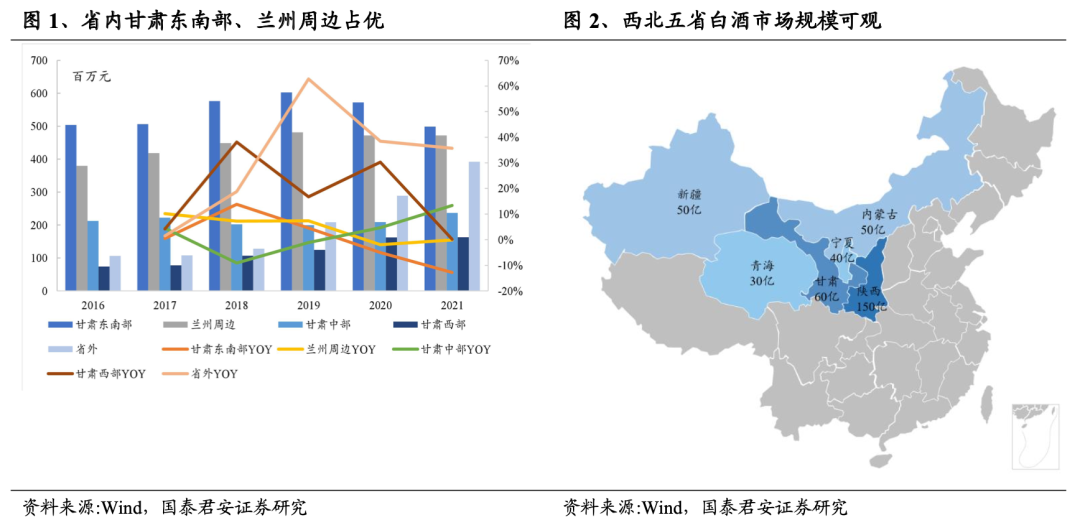

金徽酒甘肃强势,省外优先辐射西北五省。公司主力市场为甘肃,2021年甘肃省收入占比达81%,甘肃东南部为金徽发源地,营收占比27.91%,兰州市为金徽酒的第二大市场,营收占比25.52%,甘肃中部、西部收入占比16.45%、11.35%,公司近年实施“河西走廊”战略重点突破甘肃西部,2016-2021年西部营收CAGR为17%。金徽酒凭借区位优势优先开拓西北五省,相继布局陕西、宁夏、新疆、内蒙等省份, 近年西北战略卓有成效,2016-2021年省外营收CAGR达29.83%。2022Q1,公司实现营业收入7.06亿元、同比增长38.8%,实现归母净利润1.65亿元、同比增长42.8%,整体复苏势头较强。

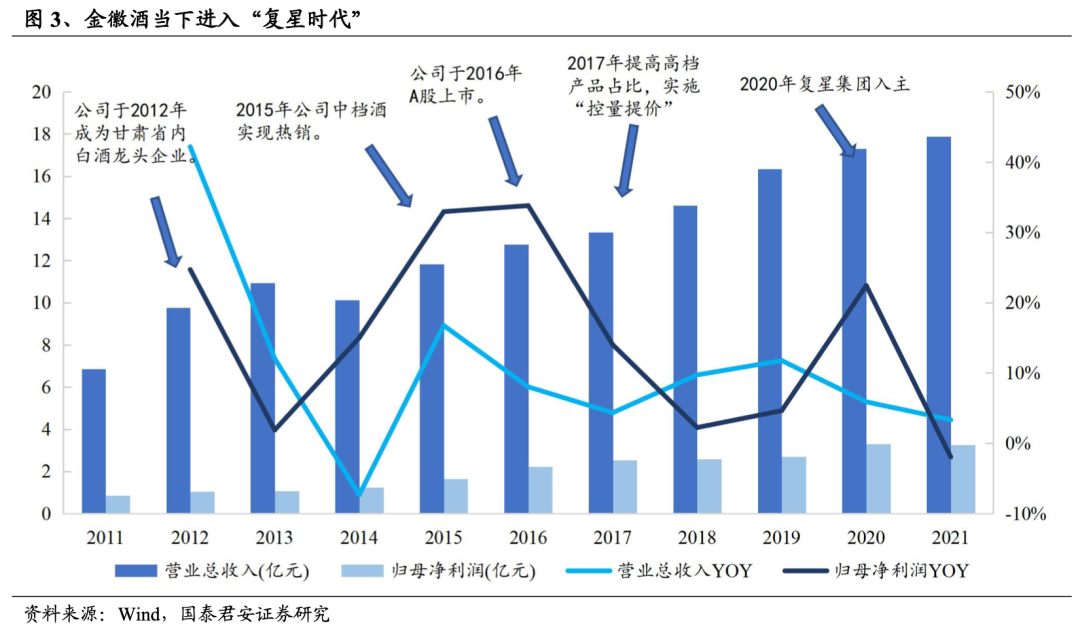

金徽酒有优厚历史,有注重品质的传统。公司前身为1951 年在“永盛源”、“宽裕成”等知名白酒作坊基础上建立的甘肃徽县酒厂;1960年代金徽酒厂正式成立, 2009年亚特投资集团出资设立徽县金徽酒业有限公司收购了甘肃金徽与白酒经营相关资产与业务;2012年金徽酒全年销售额突破10亿元,成为甘肃省内第一酒企;2017年金徽开始强化高端战略,核心单品金徽5星、柔和系列、能量系列及年份系列构成高端支柱,占比显著提升。

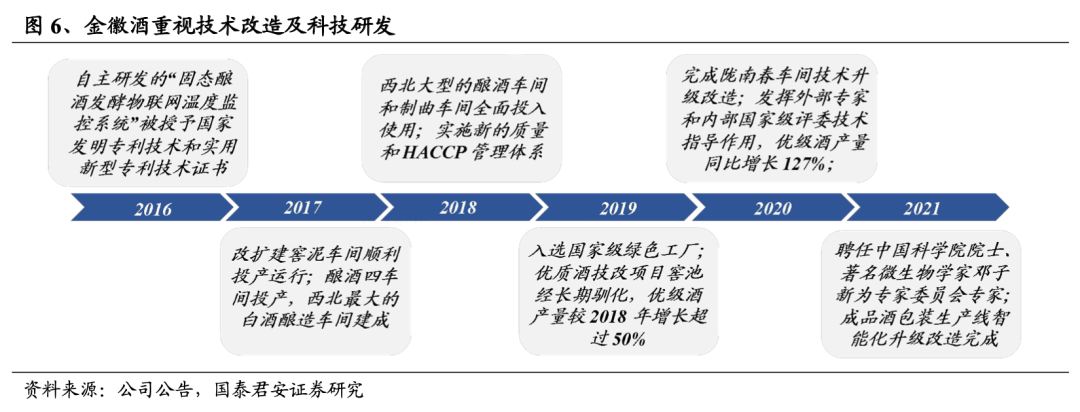

践行“工匠精神”,致力于锻造高品质白酒单品。启动高端化战略后,公司先后建成西北大型生态酿酒基地、改扩建窖泥车间、启动金徽酒优质酒酿造技术改造项目等;在人才队伍中,公司引进大量酿酒人才,目前团队中有1名国家级评酒大师、7名国家级白酒评委、28名省级白酒评委。同时,公司将“生态金徽”作为发展定位,将产业发展和环境保护有机结合,建成酿酒生态园(国家4A级旅游景区)。

1.2. 捕捉升级,结构拉升

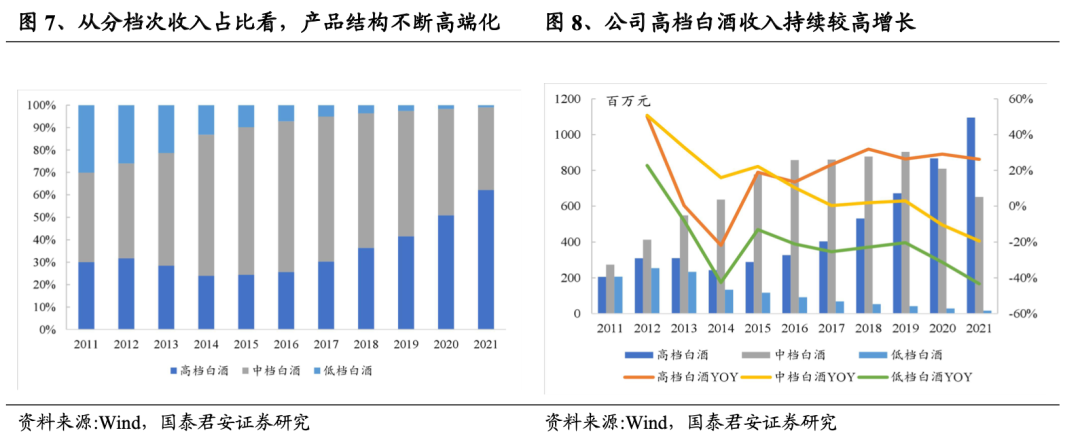

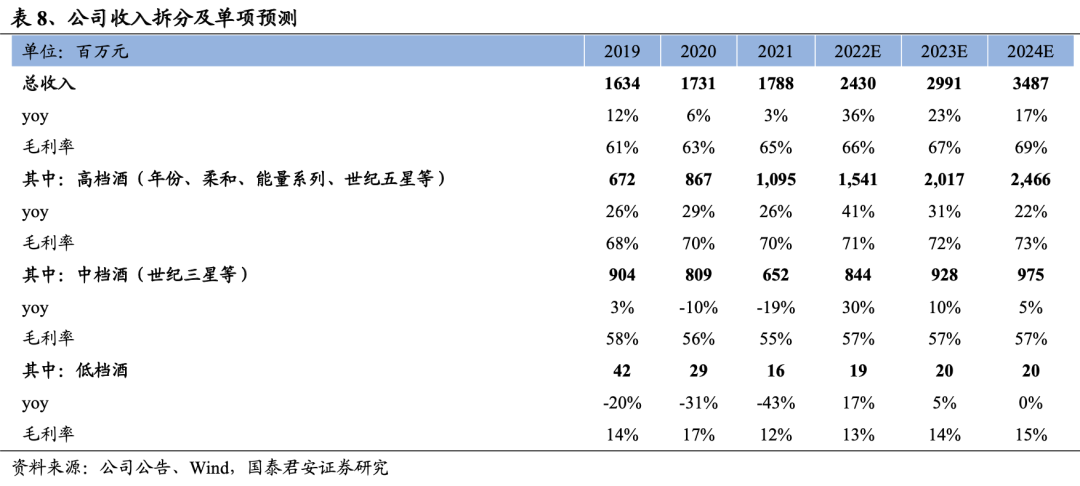

承接消费升级红利,持续推进产品高端化。2016年开始,消费升级趋势明显,公司着重发力百元及以上单品(金徽年份、正能量、柔和、世纪金徽四星、五星),2021年高档收入比重突破60%,收入CAGR近27.3%;中档白酒(世纪金徽三星、二星、曲酒、陈酿等)聚焦大众价位带,收入占比在35%以上。从品牌矩阵看,星级、柔和、年份、正能量是四大支柱,世纪金徽星级系列横跨高、中、低档,贡献收入约45%,柔和金徽系列贡献收入约25%,金辉年份系列、正能量系列分别贡献收入约13%、9%。

1.3. 厂、商、员工利益一致,机制市场化

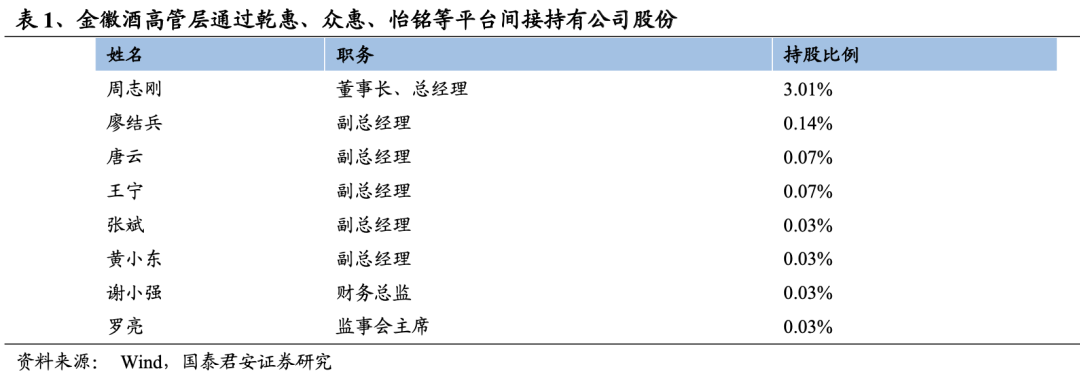

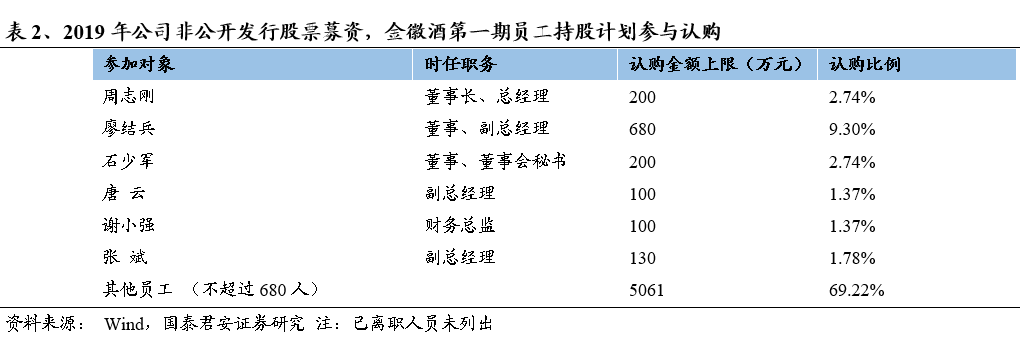

厂家、经销商、高管及核心骨干利益一致,促进长期稳定发展。公司实现多方利益绑定机制,上市之前,金徽酒高管层通过乾惠、众惠及怡铭持股平台间接持有公司股份;2019年,公司实行非公开发行股份募资,5家机构获配,其中“金徽酒第一期员工持股计划”参与,将高管及600余名业务骨干纳入认购,“金徽正能量1号集合资产管理计划”也参与其中,引入核心经销商进行持股,通过员工、高管及经销商持股,金徽酒实现利益绑定,厂、商关系趋于紧密,公司、员工利益一致。

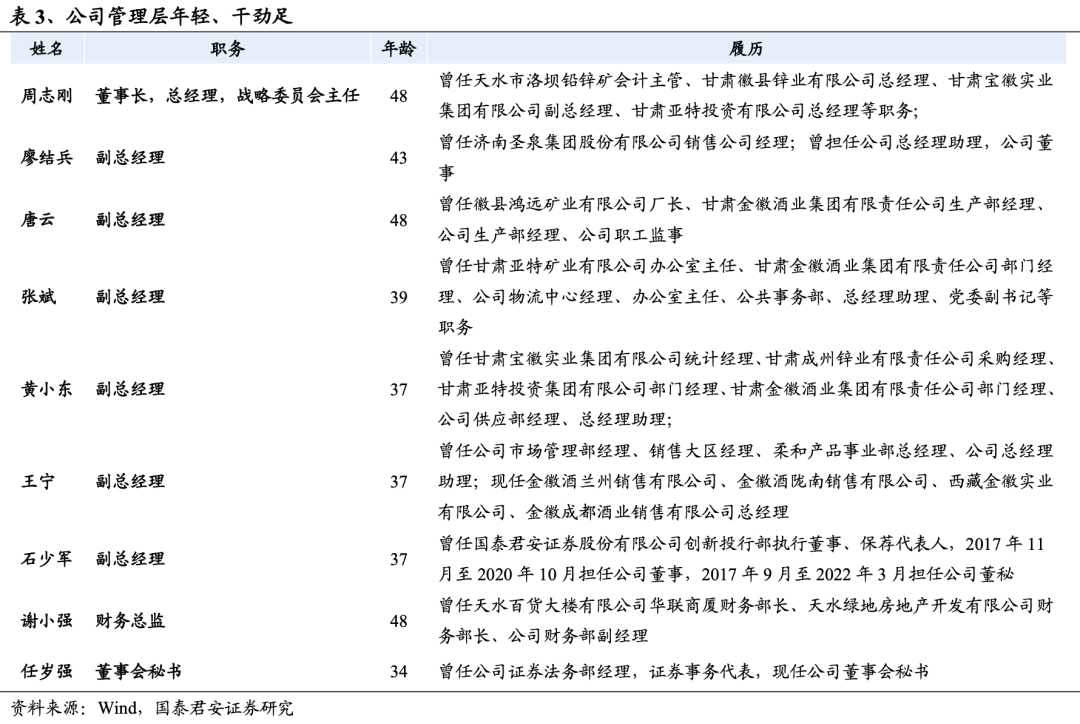

金徽酒团队年轻、机制市场化。公司核心管理层人员年龄层在30-40岁,是酒企团队中为数不多的年轻团队,我们认为核心团队人员冲劲足且具备丰富的任职履历及管理经验,有能力做出正确的战略规划;机制方面,公司采用高度市场化用人及考核机制,高管采取竞聘上岗机制、并实行高频、透明的全员考核,执行力高、企业文化具备“狼性”。

2. 金徽省内挖潜、省外东进

2.1. 省内主抓升级,市占率有望持续提升

2.1.1. 省内大商为主,施行渠道精耕

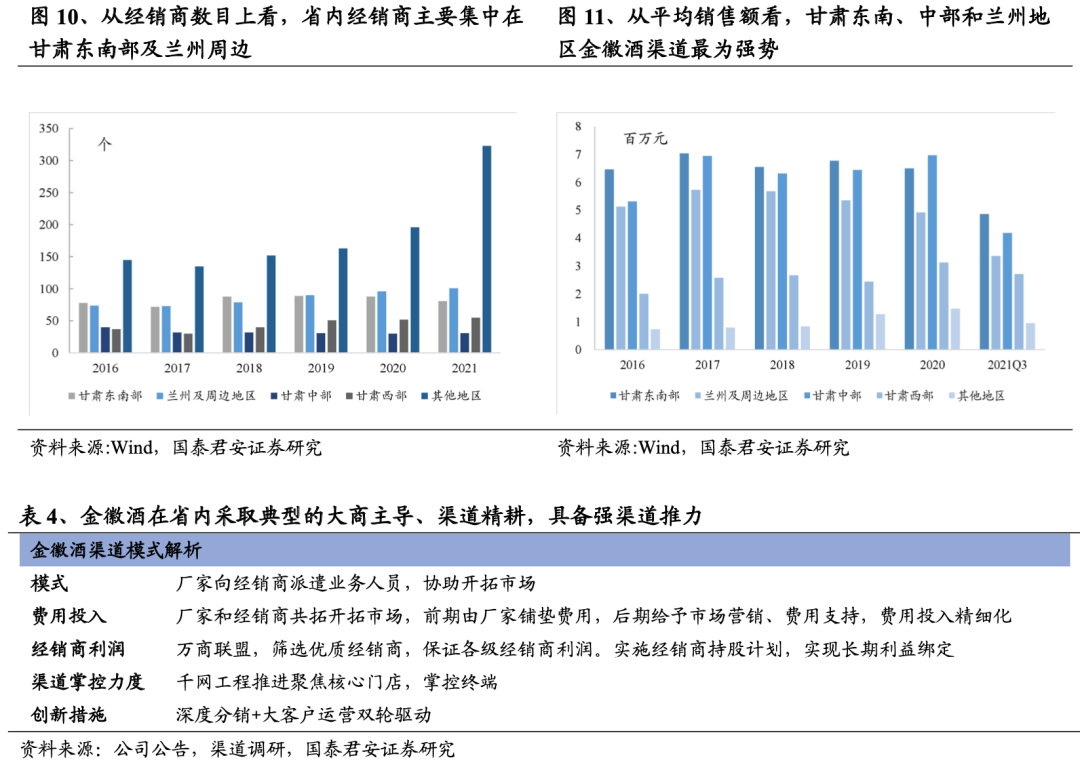

“千店网络”+“金网工程”,深度推进渠道布局。2009年公司推进“千店网络”工程,通过建立终端数据库提升渠道掌控力,同时采取聚焦打法,集中资源加大投入优质终端;2013年公司在“千店网络”工程基础上采取“金网工程”,进一步挑选业绩优异且具备团购资源的核心终端,以一定销售量或者生动化陈列为前提给予相应奖励,通过上述两项工程,公司将渠道逐渐延伸至乡镇、村级市场,实现了覆盖城乡的三级营销网络,打下坚实渠道基础。

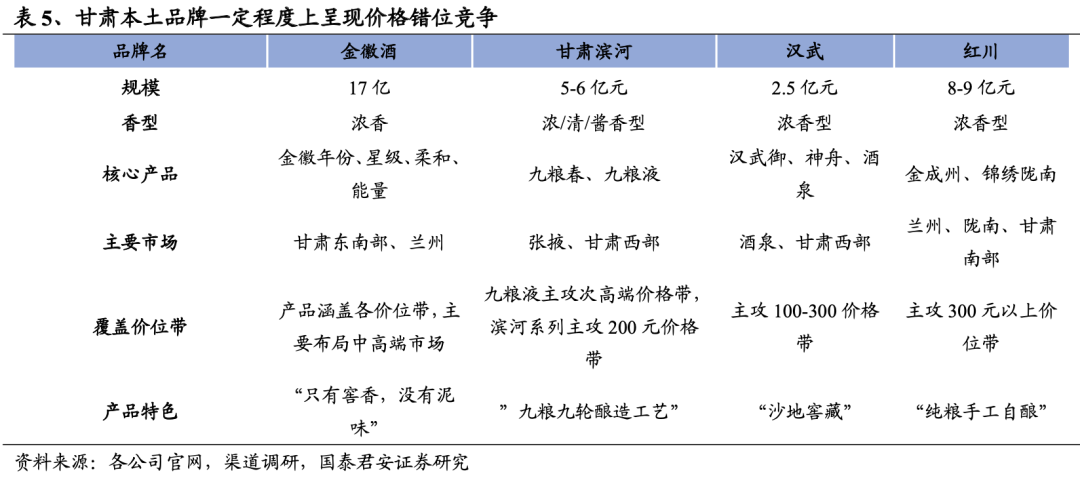

2.1.2. 金徽省内错位竞争, 仍有挖潜空间

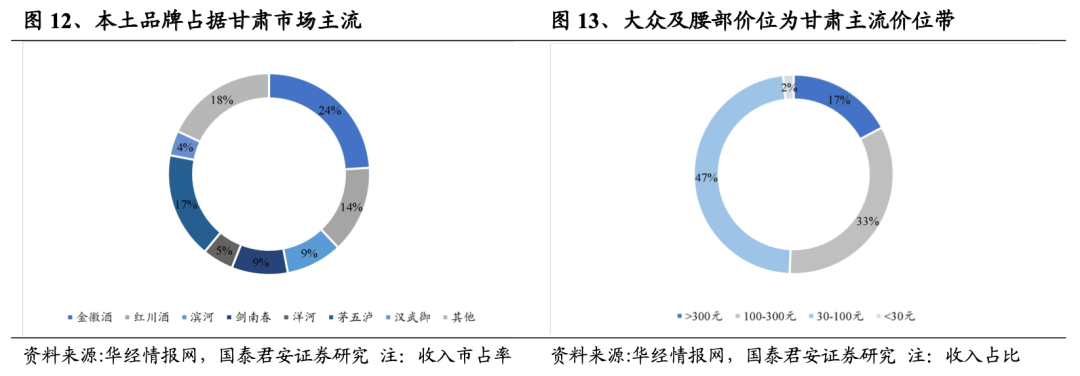

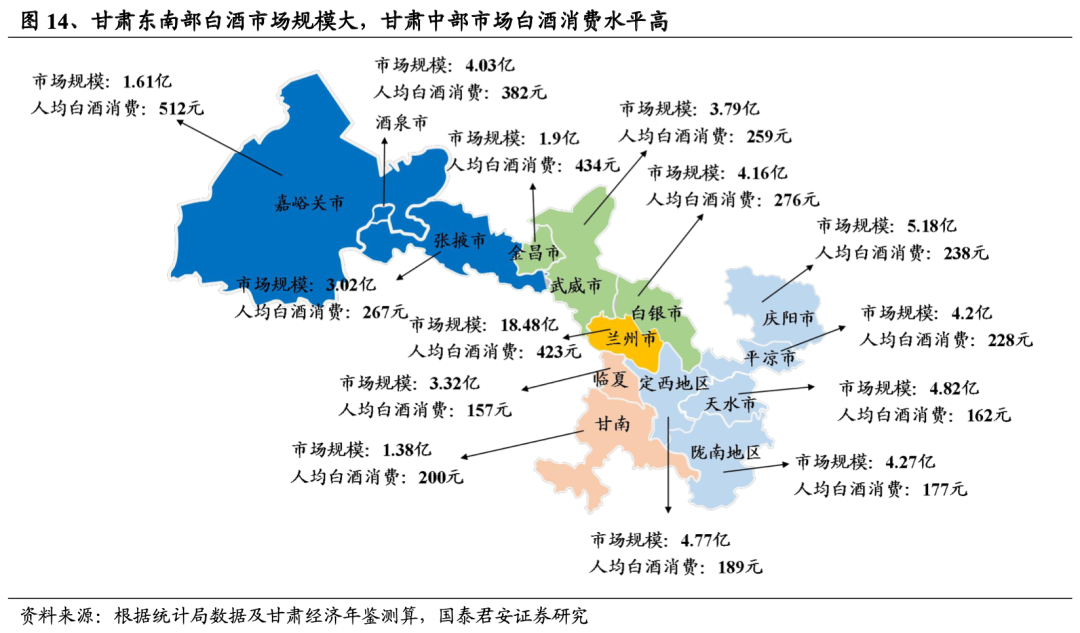

金徽酒省内份额第一,在甘肃东南部尤为强势。根据我们估测,2021年甘肃省白酒整体市场规模约为70-80亿,主流价格带在300元以内;其中,东部、南部地区人口较为密集,白酒市场规模较大;西部地区经济水平高但人口较稀少,市场规模有限,省会兰州市作为经济与人口密度高地,白酒市场规模与人均消费均较为突出。甘肃消费者偏好高度数浓香型白酒,本土品牌占据主导,合计市占率接近50%,其中金徽酒省内市占率约为23%,份额省内第一,在甘肃东南部较为强势,在陇南、天水、定西等城市已经实现40%以上市占率,在甘肃中部白银、武威市、以及省会兰州市,金徽已市占率常年维持在20%以上,目前甘肃西部地区市场相对薄弱,我们估测金徽市占率在20%以内。

金徽省内实现错位竞争。金徽省内的主要竞争对手为滨河、红川、汉武御等,省外竞争对手主要有剑南春、洋河、泸州老窖等。区别于滨河、汉武御,金徽进行区域错位竞争,从陇南向外辐射,牢牢抓住白酒消费体量较大的东南部、兰州地区;相较于省内红川及省外剑南春、洋河等品牌,金徽实现价格错位竞争,在200元形成统治力。

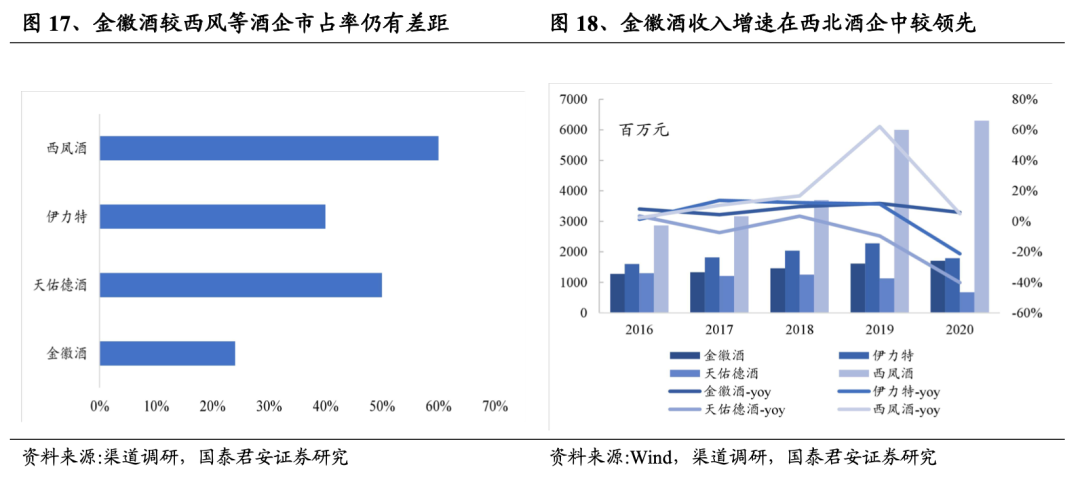

我们认为,对标其他西北区域白酒,金徽酒省内份额有提升空间。西北地区地理位置偏远,当地居民对地产酒忠诚度较高,由于西北经济发展水平受限、人均白酒消费较低,300以下价位占据主流,地产酒在本地市场占据优势地位。西北知名度高的白酒品牌有西凤、金徽酒、天佑德酒及伊力特,从市占率来看,金徽酒省内市占率距离其他西北名酒尚有一定差距,在甘肃大本营市场仍有较大提升空间。

2.1.3. 成功卡位升级,省内推进高端化

省内价位带上移,金徽战略产品成功卡位。2010-2016年,甘肃省经济水平有限,同时受到限制“三公”消费影响,甘肃省核心价位以30-100元为主,金徽酒中档酒收入以年均25%左右的速度增长,世纪金徽四星、三星为构成主力单品;2017-2020年,消费升级趋势在甘肃较为明显,金徽酒实施“控量提价”策略,对中低档产品实施控量,大力提升百元以上高档产品占比,世纪金徽五星、柔和金徽系列等单品进入放量期。

疫情之下,金徽酒在甘肃市场产品结构抬升延续。2020年开始,宽信用等因素下,甘肃省内300-500元价位开始崛起,公司继续深化产品高端化战略,徽年份系列及柔和系列等高档单品进入高速放量期,其中金徽28年担当年份系列价格天花板及品牌价值高地的重任,站稳高端后,有望反向引领带动金徽18年、柔和系列等放量。

2.2. 环甘肃构筑第二增长极,华东有望突破

2.2.1. 做深西北,梯次推进

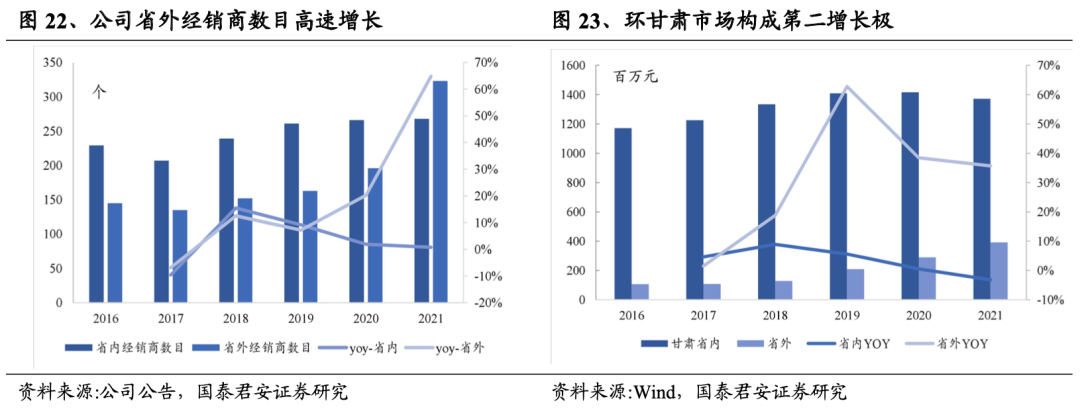

公司在西北地区采取“梯次推进”打法。西北地区主流价位带偏低,金徽酒采取梯次扩张策略,从宁夏、陕西至新疆、青海及内蒙有序推进,其中,宁夏市场与甘肃最为相似,竞争压力小,是金徽酒扩张的试验田,陕西市场消费能力最强,公司通过能量系列切入,打造样板市场进行深度培育;对于地广人稀的新疆市场,金徽有选择性地覆盖东北疆、南疆的库尔勒、喀什等重点市场;对于青海市场,金徽启动“甘青一体化”战略,通过兰州、张掖带动青海省内消费;2022年金徽开始向内蒙市场出击,进一步完成“西北化”目标。公司的省外扩张策略卓有成效,经销商数目、省外收入及比重均快速提高。

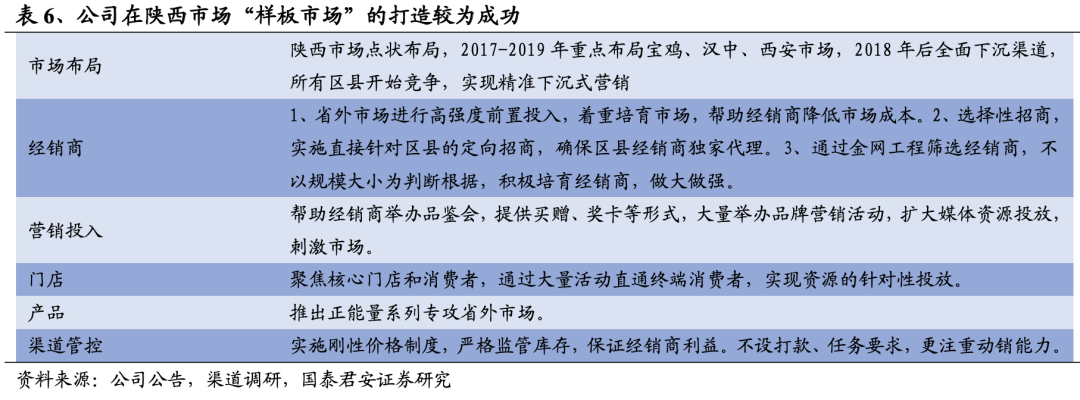

聚焦资源切入陕西,成功打造省外样板。公司在陕西市场切入较为成功,陕西市场近年来销售收入增速保持在50%以上,势能逐步兴起:战略上,公司重点布局宝鸡、汉中、西安,以点带面覆盖全省;产品端推出正能量系列切入,在渠道建设上,公司坚持“少而精”打法,精挑细选优质经销商、聚焦资源投入少量核心终端;在营销策略上,公司深度培育消费者,扩大媒体资源投放、举办礼品抽奖、体育赛事联谊等,与消费者深度接触。

2.2.2. 老窖、年份系列助力金徽东进

老窖系列卡位次高端,金徽进军华东。伴随复星入主,金徽逐步试水华东市场,为其量身定做“金徽老窖”系列,主打酒海柜藏和超长发酵,价格卡位300-900元价格带,布局次高端,为配合华东市场进展,公司成立上海销售公司做好复星生态内部及其上下游客户的营销拓展工作,2021年又成立江苏销售公司布局山东、江苏等市场;除年份之外,公司会以金徽28年、金徽18年配合导入华东,与老窖系列起到协同作用。

华东江苏市场有望突破。江苏作为白酒消费大省,市场总规模接近600亿元,作为经济发达地区,消费升级趋势显著,300元以上价位占比近50%且仍在持续增长,我们认为,金徽老窖系列卡位江苏主流价格带,伴随公司在上海、江浙地区渠道基础打开,老窖系列或有望在江苏市场率先实现放量。

3. 复星入主,金徽启航

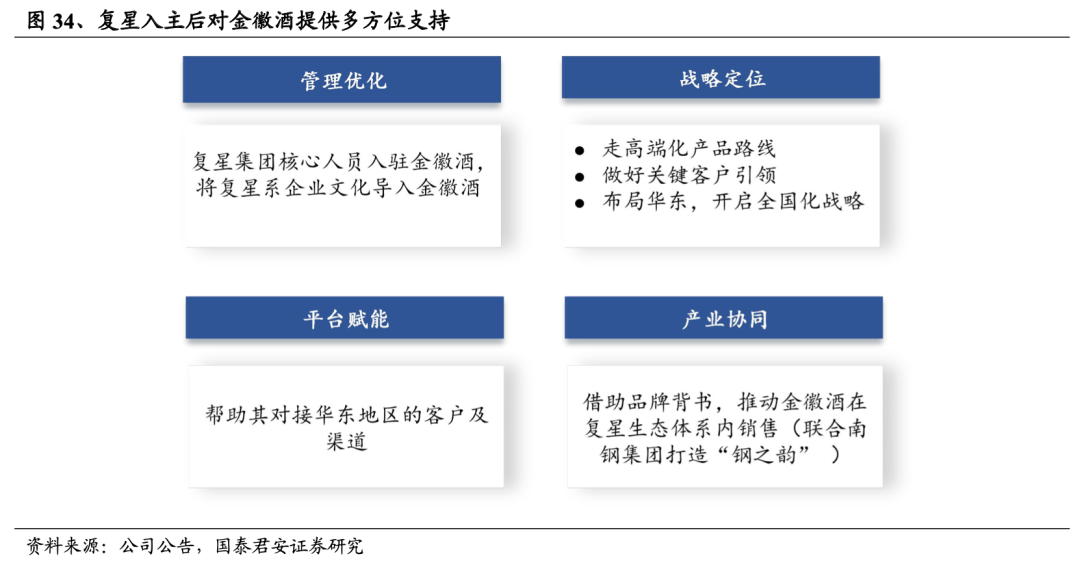

我们认为,复星的入主对金徽酒产生多方面的正面影响,公司在内部治理及战略规划方面再上层楼。

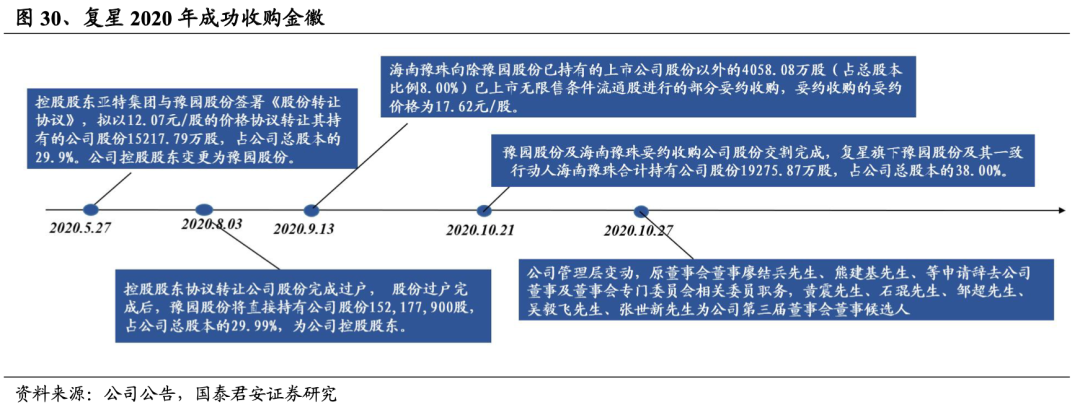

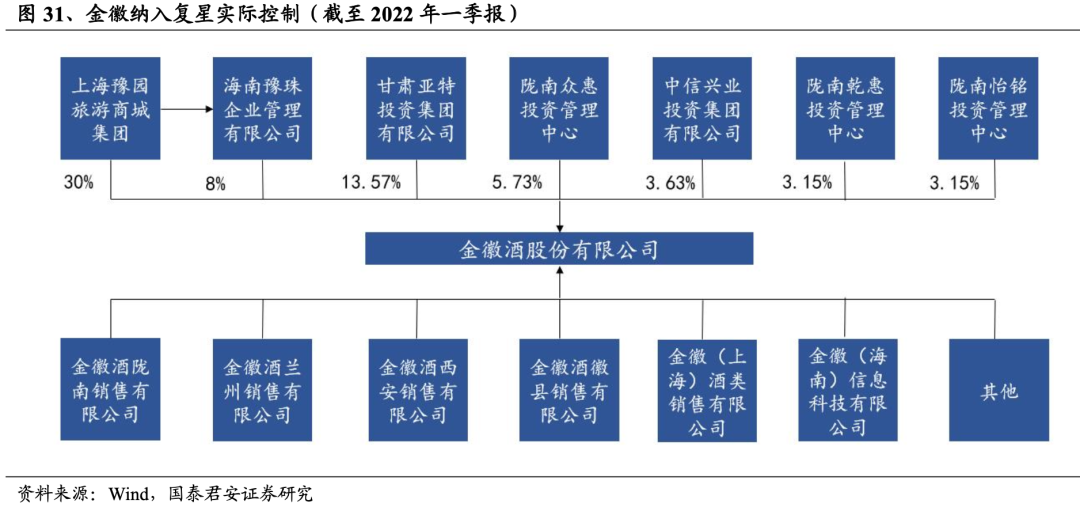

复星加码酒业,金徽成为其酒业版图重要一员。2020 年5月 ,公司原控股股东亚特投资和豫园股份签订股份转让协议,亚特投资将其持有近30%金徽酒股份转让给复星旗下上市公司豫园股份;2020年10月,豫园股份全资孙公司海南豫珠要约收购金徽酒8%的股权;历经两次收购,复星系持有公司38%的股份,原控股股东甘肃亚特集团仍保留13.57%的股份,复星集团(旗下的上海豫园)成为金徽酒第一股东。

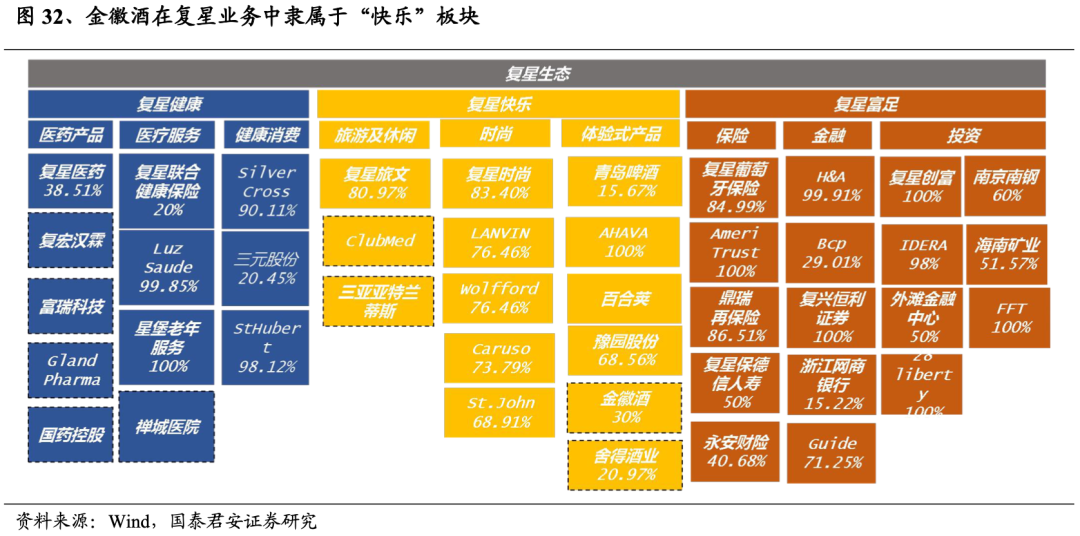

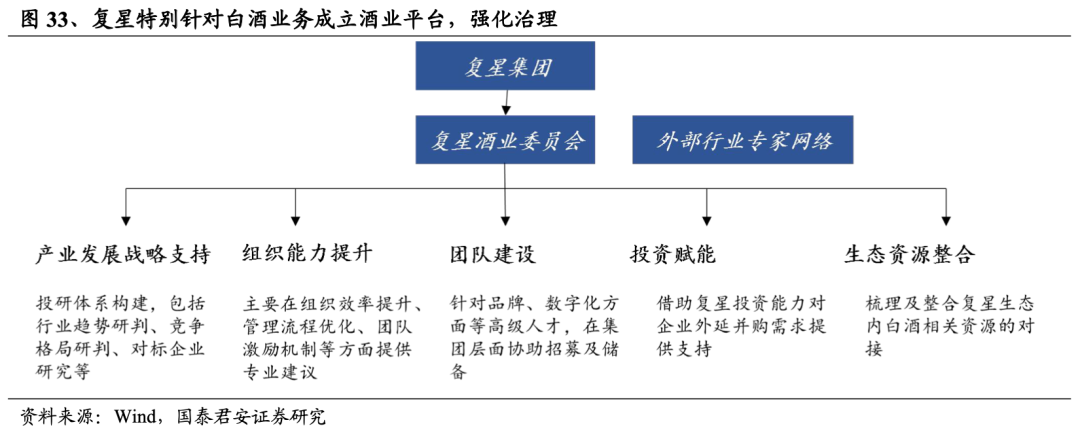

金徽酒纳入复星酒业平台。白酒行业竞争壁垒高、盈利能力强,复星自21世纪初即考虑布局白酒业务,收购金徽、舍得股权后,两者均纳入复星核心业务条线快乐板块,复星集团特针对白酒业务成立酒业委员会,在内部治理、战略方向、销售资源等方面为金徽酒赋能。

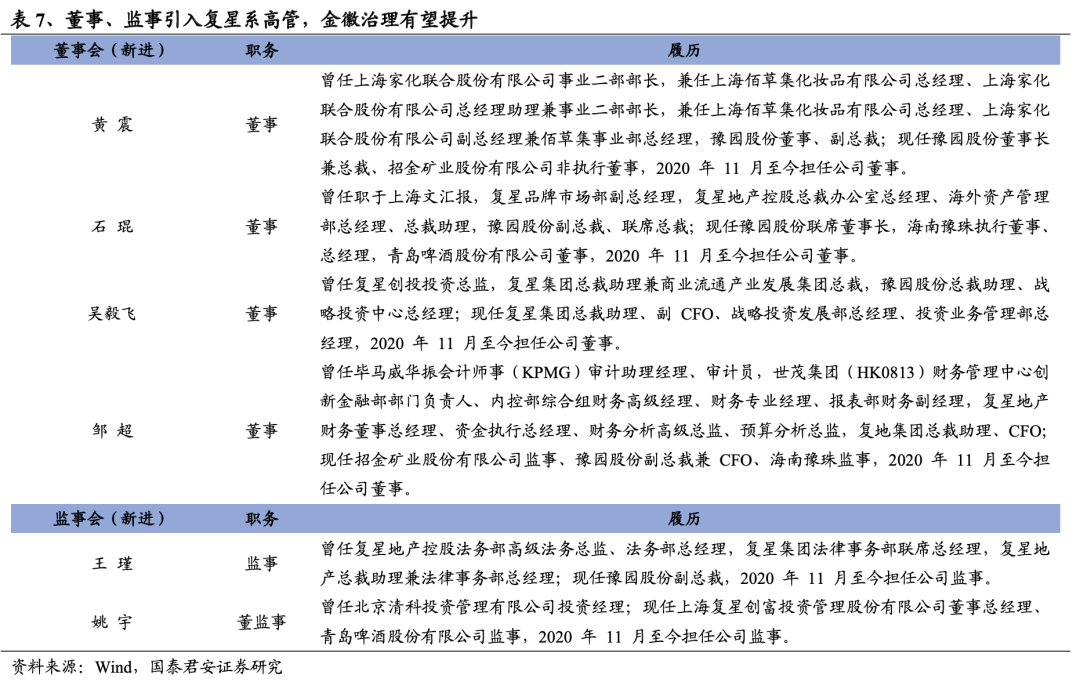

复星系人马进驻董事、监事会。复星入主后,董事会层面新进黄震、石琨、吴毅飞等复星系高管,均对企业战略规划及消费产业运营具有丰富经验,为公司带来先进的管理经验与发展战略支持;监事会层面新进王瑾、姚宇等复星系高管,有丰富的财务、法务等工作经历,为公司稳定发展起到参谋及督导作用。

复星入主后,将在管理、战略、平台、产业协同等方面持续推动公司经营改善。管理上,复星集团核心人员入驻金徽酒,将复星系企业文化导入金徽酒;战略上,金徽酒将资源聚焦高端,做好关键领袖意见引领,从“稳固甘肃,推进西北市场”调整至“布局全国,深耕西北”;渠道方面,复星持续为金徽酒华东大客户战略提供渠道支持;产业协同上,借助品牌背书,推动金徽酒在复星生态体系内销售。

4. 盈利预测及投资建议

首次覆盖,给予“增持”评级。预计2022-24年EPS分别为0.96元、1.23元、1.48元,对应同增49%、28%、21%,综合PE及PS估值法,参考可比公司,给予目标价35.2元,对应2022年PE为37X。

【国君食品】

【国君食品】

公安备案号 51010802001128号

公安备案号 51010802001128号