-

中国海油:优质的油气资源标的,高油价下直接受益

机构研报精选 / 2022-04-23 19:34 发布

中国海油是最为纯粹的上游油气标的,21年油气销售业务营收占比超90%。本次公司回A是《关于扩大红筹企业在境内上市试点范围的公告》发布后受理的首只登陆A股的红筹大盘股,我们认为值得关注,具体原因如下:

1 引言

公司是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。公司是A股最为纯粹的上游油气标的,2021年油气销售业务营收占比超90%。本次公司回A,我们认为值得关注,具体原因如下:

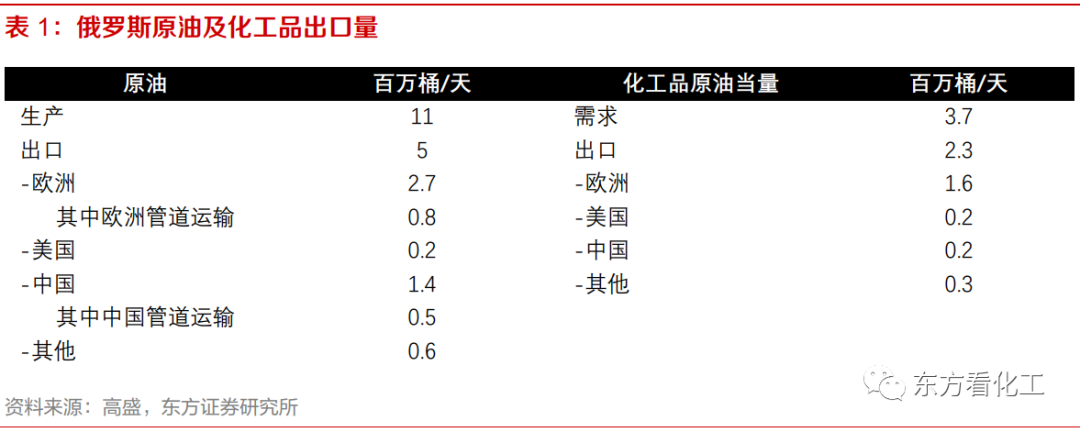

1.原油价格预计长期处于高位:进入2022年国际油价大幅上涨,布伦特原油突破100美元/桶。我们认为油价上涨有两大原因:1.俄罗斯受到西方国家制裁,市场担忧俄罗斯原油断供。俄罗斯每日出口约700万桶左右的当量原油,一旦出现断供,缺口很难补上。2.市场担忧OPEC+增产潜力不足。3月OPEC总产量2855.7万桶/日,环比增长5.7万桶/日。其中减产十国产量2424万桶/日,较协议量低82万桶/日。长期来看,传统原油勘探开发资本开支不足,美国页岩油生产商对于资本支出也保持谨慎,预计油价将长期处于高位。公司业绩与油价高度相关,直接受益于高油价。

2.降本增效成果显著:2021年公司桶油当量生产成本29.5美元/桶,是三桶油中成本最低的。公司将成本管控贯穿于勘探、开发、生产的全过程,积极推动技术和管理创新,增强成本竞争优势,自2013年起,桶油成本逐步下降,即便是疫情影响的2020年,公司油气销售板块的毛利率仍旧超过40%。

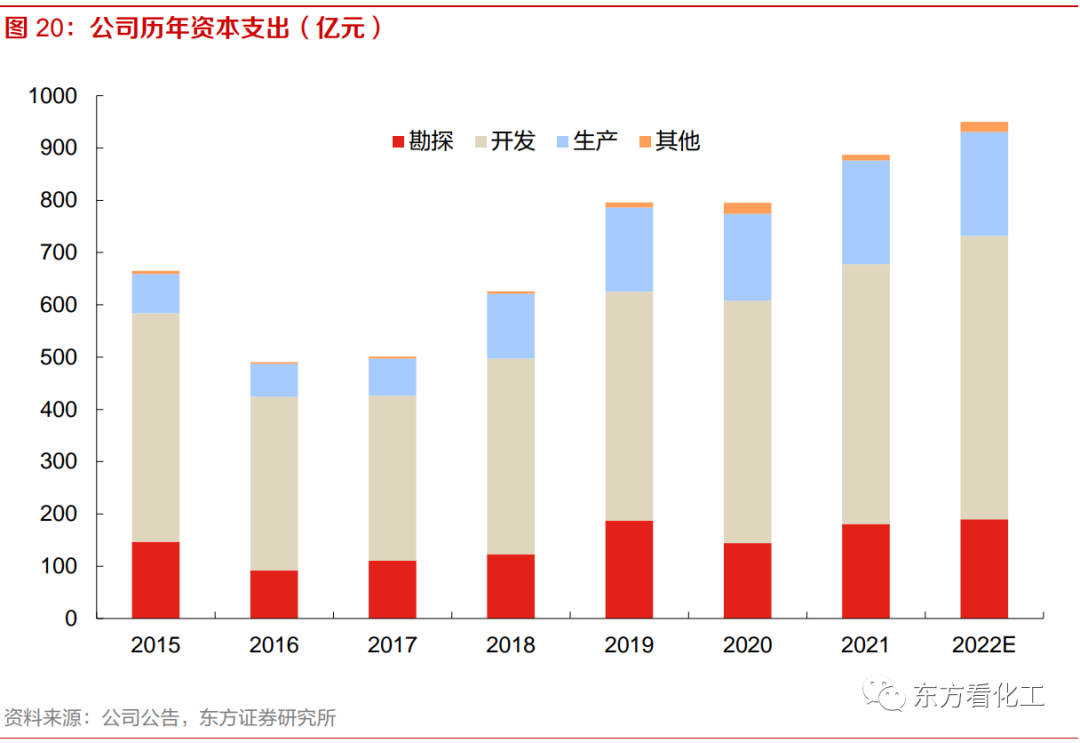

3.继续推进“增储上产”,产量逐年提升:公司在稳步推进常规油气增储上产的同时,积极布局煤层气等非常规油气资源的开发。在地域分布上,在持续进行中国海域油气勘探、开发和生产的同时,深耕全球市场,在多个世界级油气项目持有权益,资产遍及世界二十多个国家和地区。过去20多年,公司油气产量从2000年的8800万桶油当量增长至5.7亿桶油当量,增长超6倍,净证实油气储量从2000年的17.6亿桶增长至57.3亿桶,增长超3倍。2022-2024年,公司油气净产量目标分别为6-6.1亿桶、6.4-6.5亿桶和6.8-6.9亿桶。2022年公司计划资本支出900-1000亿元,保持“增储上产”的投资力度。长期看,为应对“碳中和”政策,公司加快发展海上风电,计划资本开支5%-10%用于新能源业务发展,到2025年,计划获取海上风电资源500-1000万千瓦,装机150万千瓦。计划获取陆上风光资源500万千瓦,投产50-100万千瓦。

2 原油价格预计长期处于高位

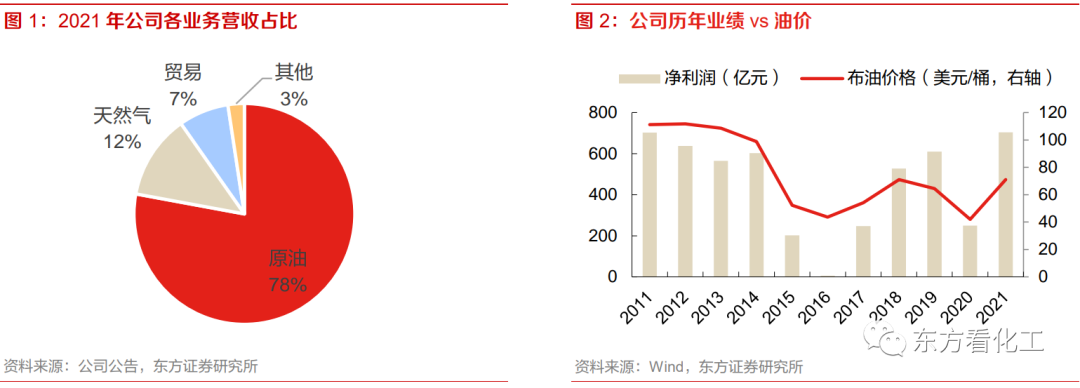

公司是A股最为纯粹的上游油气标的,2021年公司实现营业收入2461.1亿元,油气销售业务营收占比超90%,其中原油销售业务占比78%,天然气销售业务占比12%。公司天然气的实现价格相对稳定,公司的业绩则与油价高度相关,在上一轮高油价时期,即2011-2014期间,公司每年净利润在600亿元左右。随着油价大幅下跌,公司净利润在2015-2016年期间大幅下滑。其中2016年更是计提了121.7亿元的资产减值,净利润仅剩6.4亿元。之后,随着油价的回升,公司业绩在2019年重回600亿以上的水平。2020年由于疫情影响,油价再次大幅下跌,但由于公司降本增效效果显著,叠加净产量增长,2020年仍有约250亿的净利润。2021年随着布油价格突破70美元/桶,公司净利润达703亿元,创历史新高。

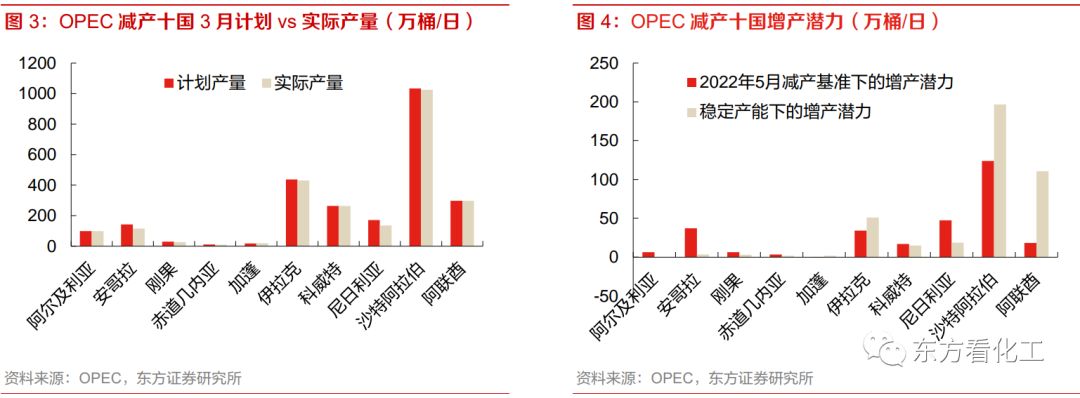

进入2022年,油价快速上涨,突破100美元/桶,布油一度触及139美元/桶。我们认为油价上涨有两个原因:1. 俄罗斯受到西方国家制裁,市场担忧俄罗斯原油断供。俄罗斯每日出口约700万桶左右的当量原油,一旦出现断供,缺口很难补上。2.市场担忧OPEC+增产潜力不足。3月OPEC总产量2855.7万桶/日,环比增长5.7万桶/日。其中减产十国产量2424万桶/日,较协议量低82万桶/日,其中安哥拉和尼日利亚实际产量大幅低于计划产量。

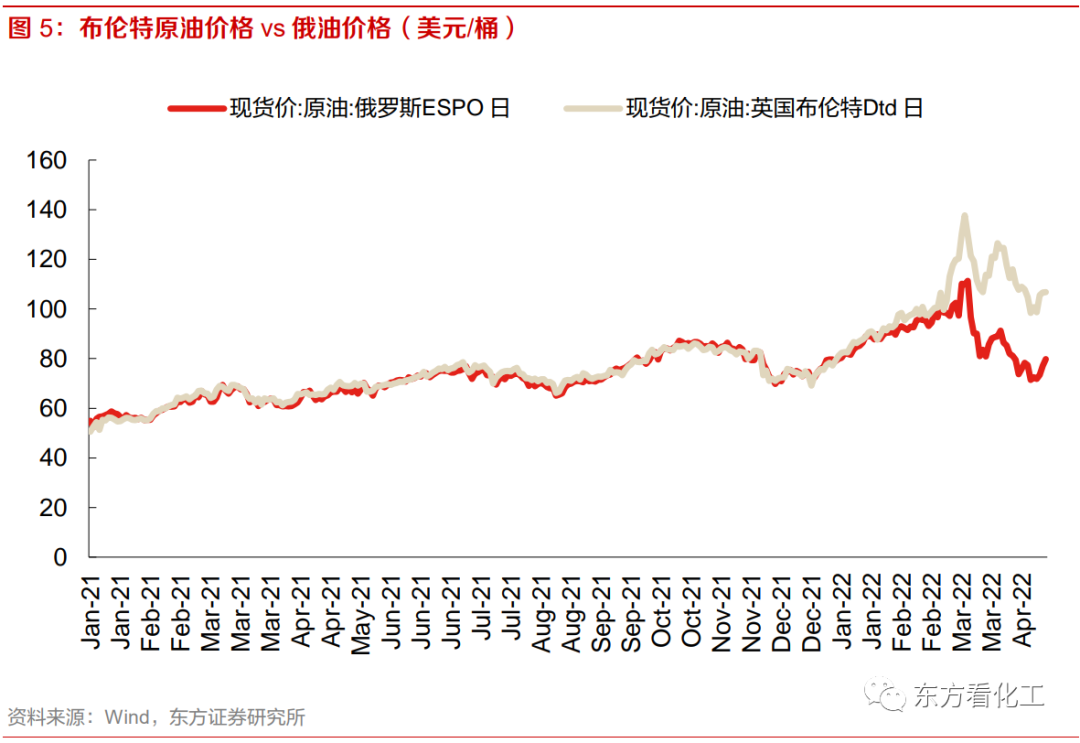

市场对俄油断供的担忧不无道理,由于采购的减少,俄油对布油贴水约30美元/桶。除去管道运输,通过油轮出口的俄罗斯原油当量有600万桶/日,仅靠OPEC增产很难补上这一缺口。EIA预测,到5月市场将失去300万桶/日的俄油供应。增产潜力方面,沙特的减产基准将在5月提升50万桶/天,其他国家基准不变,按照5月减产基准计算的OPEC减产十国的增产潜力仅294万桶/天,即便按照90天内能够达到的稳定产能测算,OPEC减产十国的增产潜力也仅有400万桶/天。即便考虑伊朗,3月伊朗的原油产量为254.6万桶/天,按照90天内能够达到的稳定产能测算,增产潜力为125.4万桶/天。

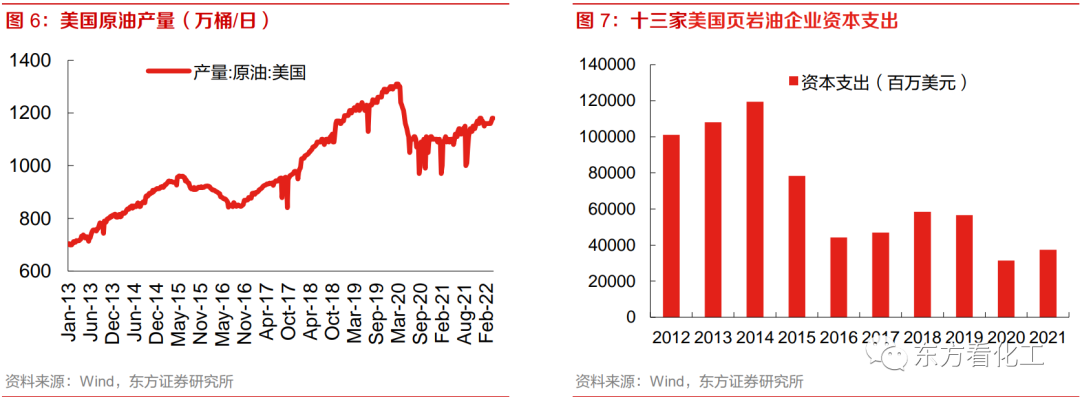

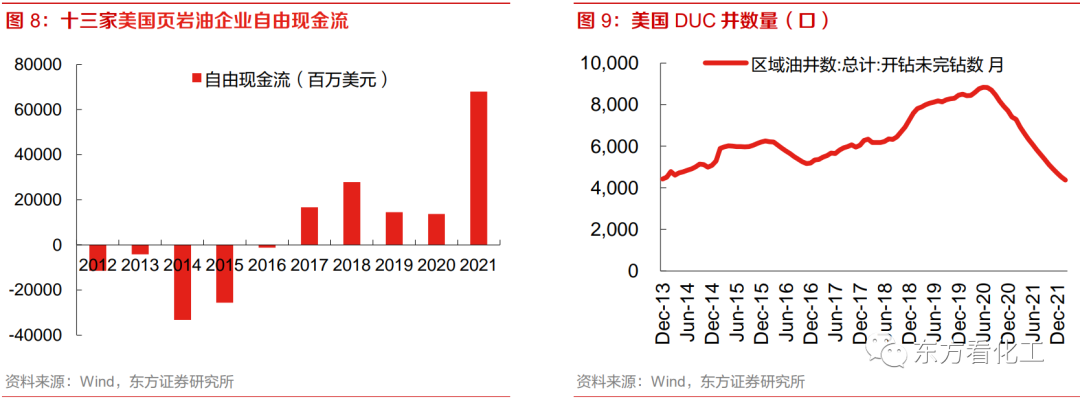

另一个潜在的增产来源是美国页岩油,但经历过一轮破产潮后,美国页岩油企业的资本支出较为克制,各个公司更加注重股东回报。根据十三家页岩油企业公布的2022年资本开支计划,大多数企业的增速在20%~30%之间,那么2022年美国页岩油的资本开支水平也回不到2019年的水平。开钻未完井(DUC)井数反映了页岩油短期的增产潜力,由于资本开支的不足,美国DUC井数量持续下滑,截至2月,下滑至4372口,较疫情前减少了50.5%。页岩油企业还面临储量不足的情况,根据《华尔街日报》的调查,美国5家最大的页岩油公司如果按照目前的钻井速度,都拥有大约10年或更长时间的盈利井位。但如果他们每年将产能提高15%,那么盈利井位将在6年内耗尽,但目前却少有公司开始新的勘探工作。

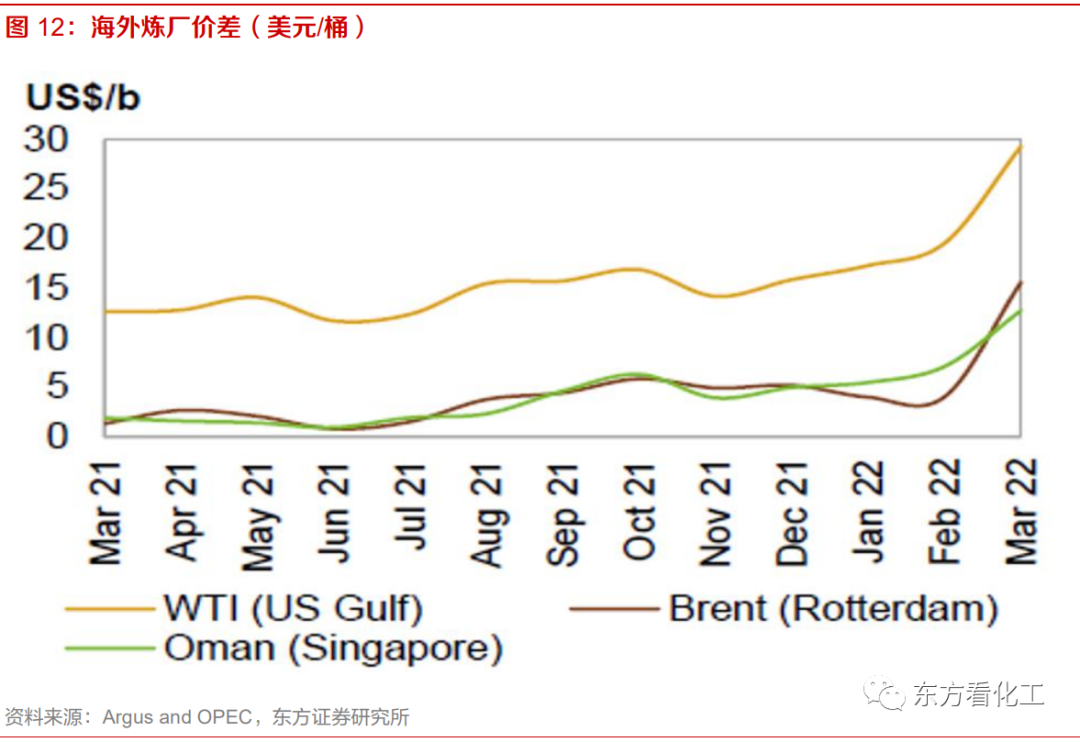

为应对油价上涨,美国总统拜登3月31日宣布,未来6个月将从美国战略石油储备中每天释放100万桶石油,累计释放1.8亿桶石油。此举在短期能够缓解市场对原油供给的担忧,但鉴于目前不论是OECD库存还是美国商业原油库存均处于5年来的低位,在欧美需求持续恢复的背景下,油价下跌的难度很大。此外,美国战略石油储备库存的下降反而在中长期增加了美国战略储备的补库需求,形成了进一步推升油价的动力。目前海外炼油盈利并未受到高油价的影响,相反,由于欧洲买家寻找俄罗斯石脑油、柴油等炼化产品的替代,海外炼厂价差大幅上涨,油价远未到炼厂不能承受的地步。

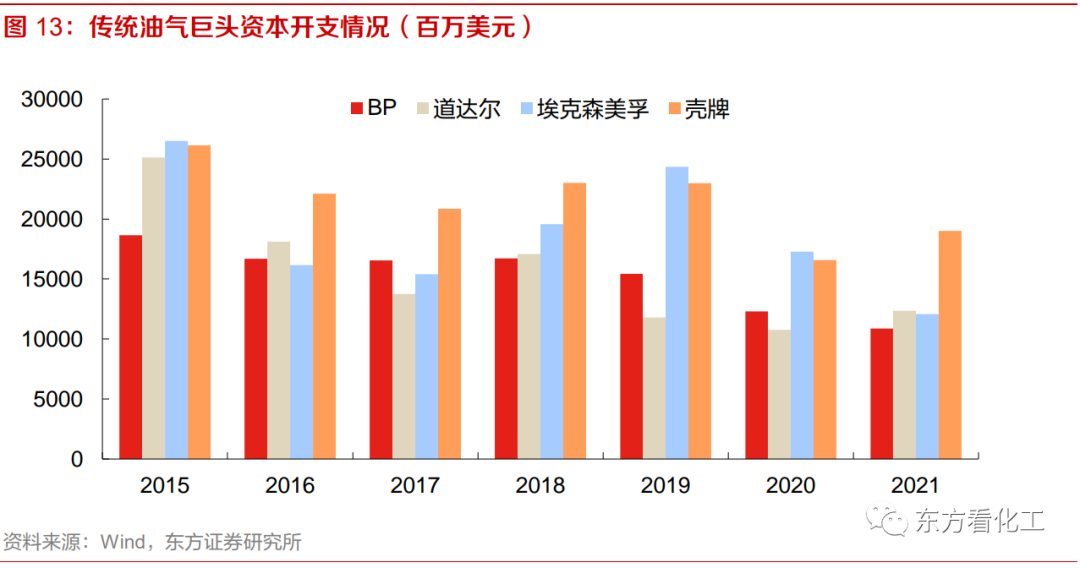

长期来看,由于化石能源的需求在达峰后将逐步下滑,过去几年海外传统油气巨头的资本开支呈下降趋势。未来,ESG和能源转型的要求使得他们将资本开支投入到减碳和新能源领域。各个企业均提出了目标,BP在2020年裁员上万,计划以峰值为基准,将其油气业务削减75%,争取在2050年之前实现净零碳排放。BP计划2022-2030年每年在电动车充电领域投资20-30亿美元,在可再生能源和氢能领域,2023-2025年每年投资30-50亿美元,2026-2030年每年投资40-60亿美元,约占总资本开支的40%。老牌石油公司道达尔更名为“道达尔能源”,其业务从传统石油业务逐渐向天然气、电力、氢能、生物质能、风能和太阳能转型。21年道达尔在电力领域投资超30亿美元,占资本开支的25%,22年道达尔将在电力领域投资35亿美元,2023-2025年每年提升6GW的装机量。埃克森美孚计划在2022-2027年间在低碳领域投资超过150亿美元。壳牌2022年资本开支计划在230-270亿美元,其中用于能源转型的资本开支占比约33%,到2025年,这一比例将提升至50%。资本开支的收缩将导致供给偏紧,支撑油价长期处于高位。

3 公司降本增效成果显著

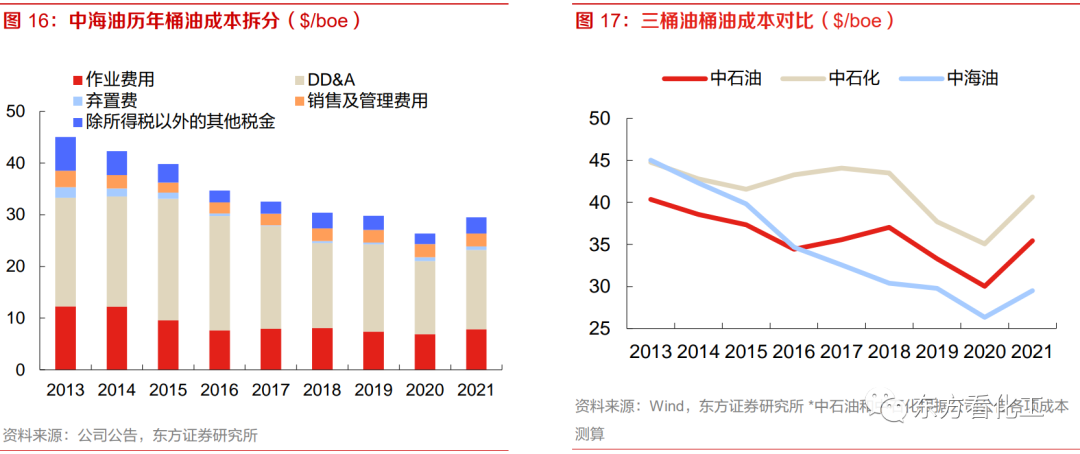

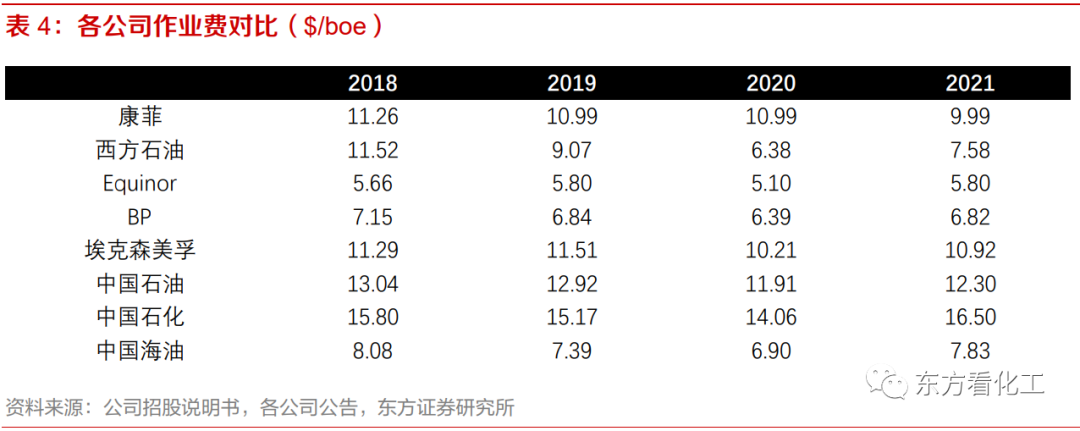

中国海油回A后,三桶油齐聚A股,相比之下中海油有两点优势:1.上游油气业务占比最大,中石油和中石化的炼化板块均有很高的占比,当油价传导不顺时,炼化板块的盈利将受到影响。2.中海油是三桶油中桶油成本最低的企业。2021年公司桶油当量生产成本29.5美元/桶,较2013年下降了34.5%。根据我们的测算,2021年公司桶油的当量成本分别比中石油、中石化低6.0和11.2美元/桶油当量。

公司的桶油成本下降主要得益于作业费用的大幅下降,2020年下降至6.90美元/桶油当量,较2013年下降43.7%。2021年作用费有所回升,达到7.83美元/桶油当量,主要原因是大宗商品价格上涨以及人民币对美元升值的综合影响。自2014年开始,公司开展“质量效应年”全面强化成本控制,深入实施降本提质增效专项行动,通过优化工作部署、加强现场管控、实施技术升级等措施,实现了作业费的持续下降。和国际同行相比,公司的作业费水平也处于领先水平。

另一个大幅降低的部分是DD&A,2021年桶油DD&A为15.33美元/桶,较2013年下降27.1%。桶油DD&A下降的原因有两点:1.公司部分境外油田的石油合同模式为技术服务合同模式,在该模式下,公司从油田投资中成本回收金额水平相对稳定,在油价较低的情况下,所分得的总石油量越多,因而其桶油DD&A与油价正相关,13年后油价下滑,故桶油DD&A也随之下滑。2.除油价的影响外,公司依靠强化勘探工作,加大滚动扩编工作,加强油藏研究,实现增储上产,提高摊销基础。同时调整产量结构,降低油气折耗成本较高的油田产量,提高油气折耗成本较低的油田产量,从而使得总体油气折耗下降。

科技创新是推动行业新发展的主要驱动力,是石油企业应对油价波动和实现降本增效的关键。随着理论体系的升级、关键技术的突破、先进装备和技术的推广应用,探井成功率及开采效率的提升,单位开采成本因此下降。在油气开发领域,公司具备海上复杂油气藏及低品位油气藏开发评价、有效动用及挖潜增效的技术能力,包括海上稠油规划化开发、低渗油气经济开发、海相碳酸盐储层高效开发以及在产油气田稳油控水等技术能力。

4 公司长期成长性

4.1

产量储量持续增长

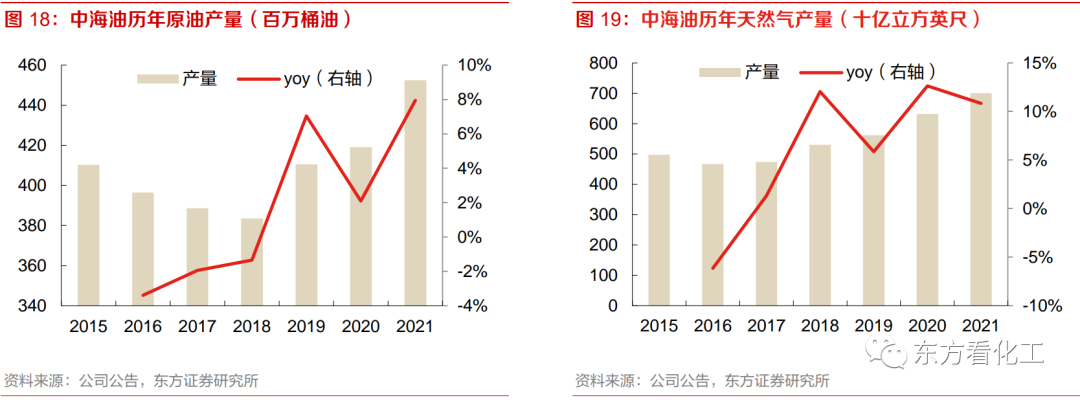

过去20多年,公司油气产量从2000年的8800万桶油当量增长至5.7亿桶油当量,增长超6倍,净证实油气储量从2000年的17.6亿桶增长至57.3亿桶,增长超3倍。2019年,国家能源局制定油气行业增储上产的“七年行动计划”,公司勘探开发资本开支大幅增长,2022年公司计划资本支出900-1000亿元,其中勘探开发占比77%。过去三年,公司原油产量的CAGR为5.7%,天然气产量的CAGR为9.7%。2022-2024年,公司油气净产量目标分别为6-6.1亿桶、6.4-6.5亿桶和6.8-6.9亿桶。

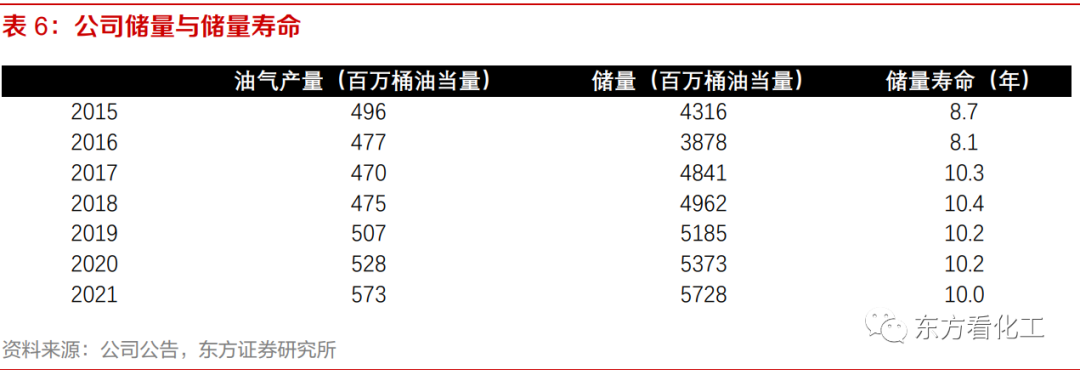

公司坚持价值勘探理念,统筹兼顾规模发现和效益储量,优化勘探部署,近四年储量寿命持续维持在10年以上,2018-2021年公司储量替代率分别为126%、144%、136%和162%,储量替代率持续保持高位。2021年公司勘探成果颇丰,国内获得16个新发现,其中渤海6个,南海东部6个,南海西部4个,海外获得6个新发现,均在圭亚那。

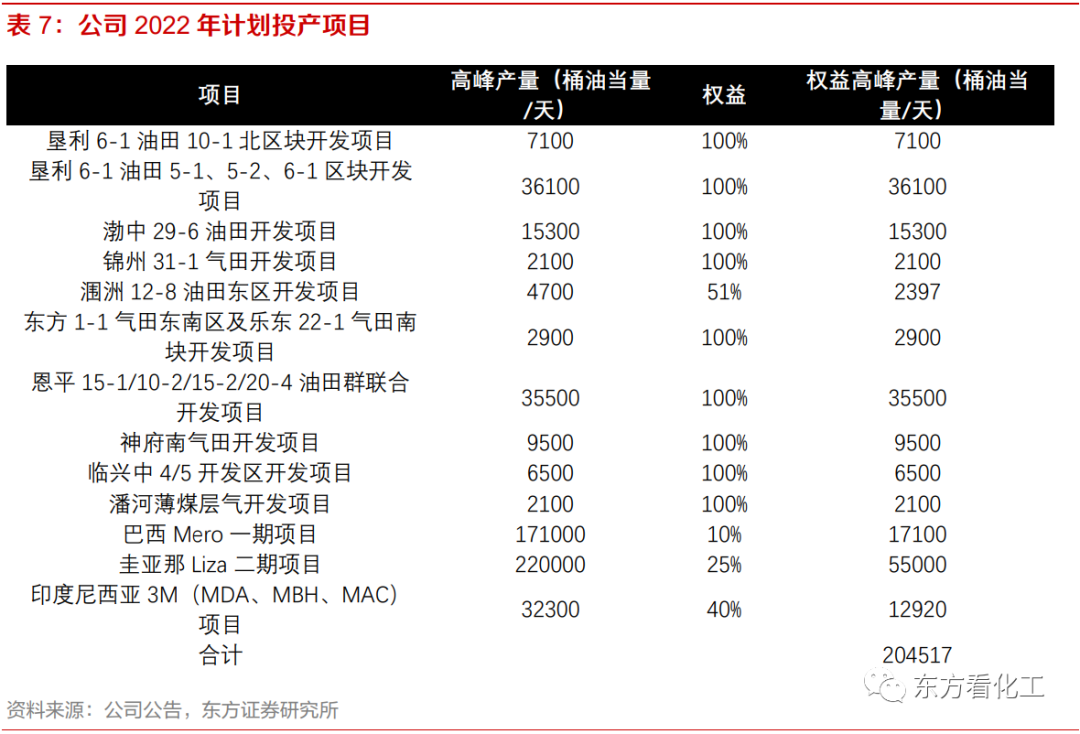

2022年公司有13个新项目计划投产,按照高峰产量计算将新增20.5万桶油当量/天的产量,合计约7500万桶/年的产量。新项目有效支撑了公司未来三年的油气净产量目标。

4.2

节能减排与新能源布局

公司注重节能减排,截至2021年底,公司实施40项节能改造项目,投入资金2.8亿元,实现节能量16.1万吨标准煤,减排二氧化碳40.9万吨以上,其中2021年投产的秦皇岛/曹妃甸岸电项目预计年减排二氧化碳近20万吨。

长期来看,能源转型势在必行,公司顺应全球能源行业低碳化发展大趋势,利用丰富的海上生产作业和管理经验,积极探索海上风电等新能源业务的发展,开展前沿技术领域研究。公司计划资本开支的5%-10%用于新能源业务的发展,到2025年,获取海上风电资源500-1000万千瓦,装机150万千瓦,获取陆上风光资源500万千瓦,投产50-100万千瓦。

5 注重股东回报

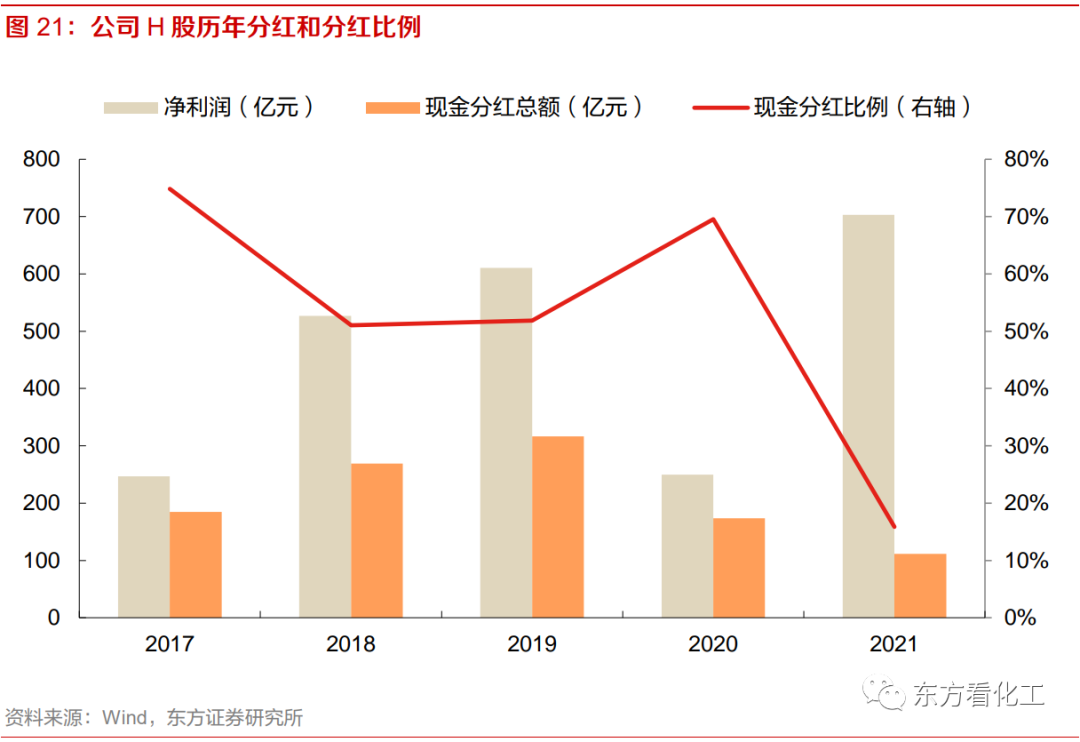

公司注重股东回报,2017-2020年H股现金分红比例在51%~75%之间,2021H1公司实现净利润333亿元,现金分红总额112亿元,现金分红比例33.6%。由于公司筹划A股IPO,为避免影响公司人民币股份发行进度,董事会决定暂不建议派发2021年末期股息,并会在人民币股份发行完成后尽快公布特别股息方案,将原拟建议派发的2021年末期股息和香港上市二十周年特别股息作为特别股息合并宣派。

未来分红派息方面,H股:公司在2022年经营策略中公告,在各年度建议股息或股东大会批准的前提下,2022~2024年,公司全年股息支付率预计将不低于40%;无论公司的经营表现如何,2022~2024年,全年股息绝对值预计不低于0.7港元/股(含税)。鉴于2021年为公司香港上市二十周年,公司将在2021年末期普通股息的基础上加派上市二十周年特别股息。2022年,公司将于适当时机在股东大会授权范围内进行股票回购。A股:公司在A股招股说明书中公告,公司A股发行完成后,公司将进一步重视对投资者的合理投资回报并兼顾公司未来的可持续发展,在满足现金分红条件的前期下,并且在公司能够持续经营和长期发展的基础上,公司未来三年以现在方式累计分配的股利不少于该三年实现的年均可分配利润的30%。

6 盈利预测与投资建议

6.1

盈利预测

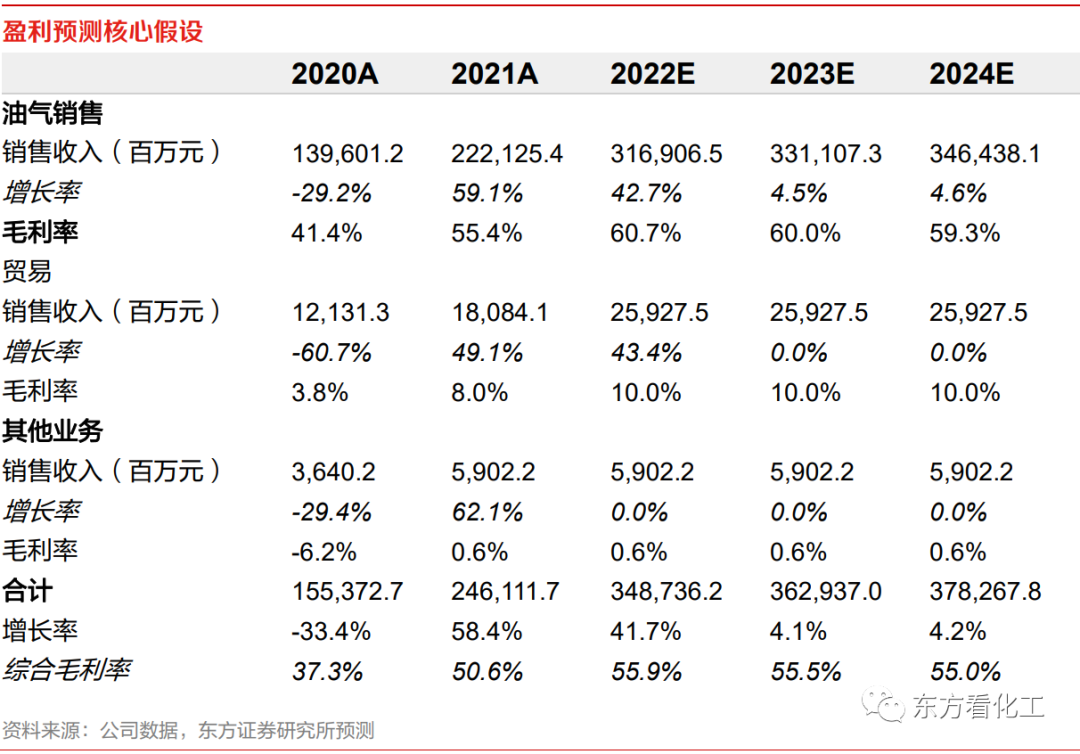

我们对公司2022-2024年盈利预测做如下假设:

1) 2022-2024年公司原油实现价格为98.8美元/桶,天然气实现价格为7.06美元/千立方英尺。

2) 2022-2024年公司分别实现原油销量4.43、4.56和4.70亿桶,分别实现天然气销售7634、8779和10096亿立方英尺。

3) 由于油价上涨,原油的开采成本预计将要上涨,2022-2024年桶油成本假设为32.5美元/桶油当量。

4) 由于油价上涨后,石油特别收益金将大幅增加,公司2022-2024年营业税金及附加分别为10.3%、10.1%和10.0%,销售费用率假设为1.1%,管理费用率假设为2.1%,研发费用率假设为0.6%。

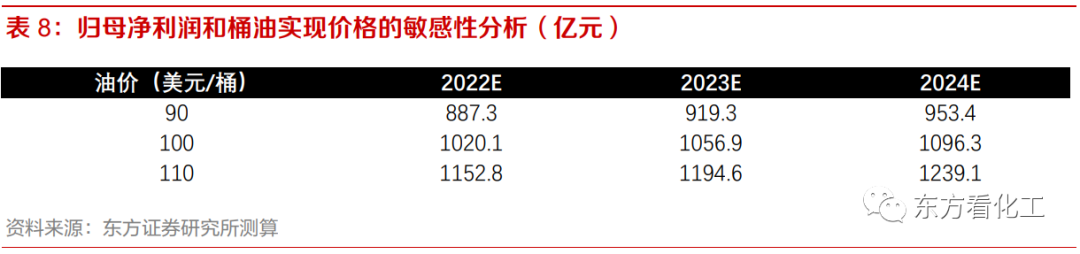

油价波动对公司盈利产生的影响:

1) 假设2022-2024年桶油成本假设为32.5美元/桶油当量。

2) 测算桶油实现价格90美元/桶、100美元/桶和110美元/桶时的归母净利润。

6.2

投资建议

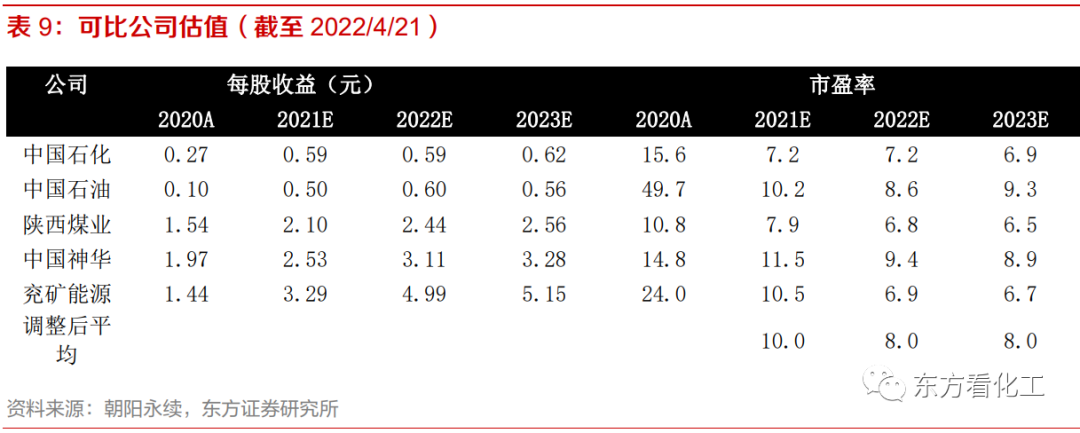

基于对油价的判断和公司未来三年的产量,我们预测公司2022-2024年每股收益分别为2.13、2.20、2.28元。选取中国石油、中国石化两家油气公司,以及中国神华、陕西煤业和兖矿能源三家煤炭企业作为可比公司,按照可比公司22年8倍PE,首次覆盖,给予目标价17.04元和买入评级。

公安备案号 51010802001128号

公安备案号 51010802001128号