-

白酒:跳出短期博弈,理清当下关键问题

机构研报精选 / 2021-12-21 13:43 发布

报告摘要

白酒板块核心观点:资金短期博弈加剧,信息预期扰动较大。当下投资决策的核心是跳出繁杂信息扰动,理清行业关键问题,同时回款开门红可期,预计一季度业绩将坚实支撑。临近年末白酒板块消息频频,市场预期变化较快,且近期资金层面较为复杂,放大了板块的博弈情绪。在当前背景下,理清行业关键问题,对理解行业所处阶段,对投资决策的指导更显得有意义。

1、茅台营销改革市场化方向清晰。市场对于茅台提价的预期存在较大波动,我们认为茅台的关键在于公司的定位清晰和市场化改革方向的坚定,近期无论是拆箱取消、茅五高层互访、茅粉节恢复举办,均能看出管理层务实开放,敢改革敢落地的工作风格。我们建议更应注重的是,公司坚定市场化改革所带来的长线价值,而非短期博弈提价的方式及时点。

2、汾酒人事变动,改革延续性实乃关键,预计方向确定性较高。据媒体报道汾酒集团董事长李秋喜将因到龄退休,引发市场担忧,即长期看换帅对于公司国改延续性的影响,以及短期看对于明年业绩节奏的影响。我们认为目前公司已经用实际成绩证明了改革的成功和必要性,且公司对于当地经济意义重大,公司在新主帅袁茂清带领下,改革政策的延续确定性较高。同时,公司营销方面战略、战术主要由销售管理层制定及落地,目前来看相对稳定;同时公司目前结构提升和全国化势头正劲,品牌和渠道均已形成较强势能和延续性。

3、板块节奏:跨年及旺季行情未至终点,酒企回款开门红确定性高,板块仍有坚实业绩支撑。今年跨年行情以茅台提价预期为起点,行情随着宏观托底政策出台、来年营销规划反馈、国窖激励通过等催化逐步展开。当下市场预期升温后,我们认为跨年及旺季行情仍未至终点,酒企回款反馈积极,奠定现金流开门红基础,进而保障一季报业绩确定性较高,板块仍有较强支撑。板块配置上建议继续拿定一线,在合理估值区间继续以价值配置,同时关注洋河、古井等改革主题带来的加速机会。

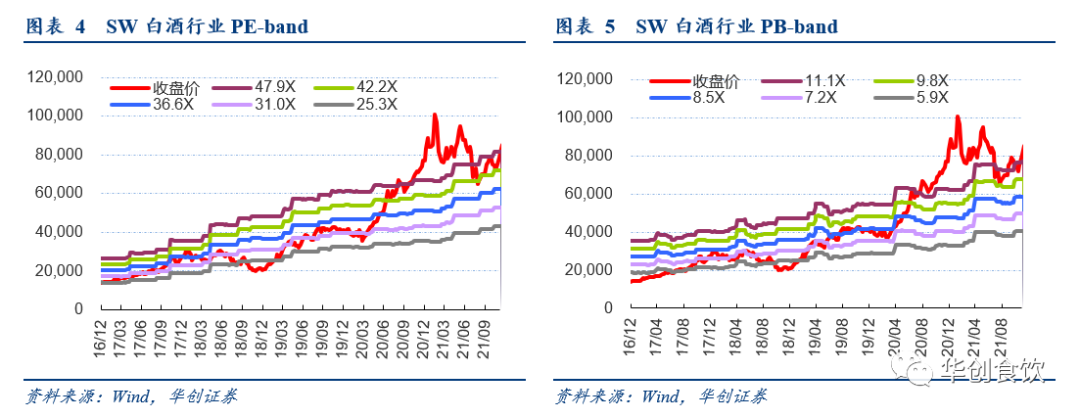

五粮液1218大会反馈:营销导向明确,高质发展在途中,期待市场化激励凝聚人心,带来更大突破。我们参加五粮液1218共商共建共享大会调研,管理层客观总结21年营销工作,整体稳健经营,高质增长,同时正视当下品牌价值洼地、部分市场基础工作薄弱、团队转型和商家盈利等几点营销不足。经销商奖励政策明确营销具体导向,即全面提升渠道质量,聚集高端产品。同时,公司营销工作汇报提出“探索多种形式的中长期激励,将公司发展以核心员工和经营捆绑”,我们更期待更进一步的管理层激励,凝聚人心,利好各方,带动公司更高质量发展。我们维持2021-2023年EPS预测为6.35/7.59/9.12元,维持目标价300元,对应22年40倍PE,维持“强推”评级。

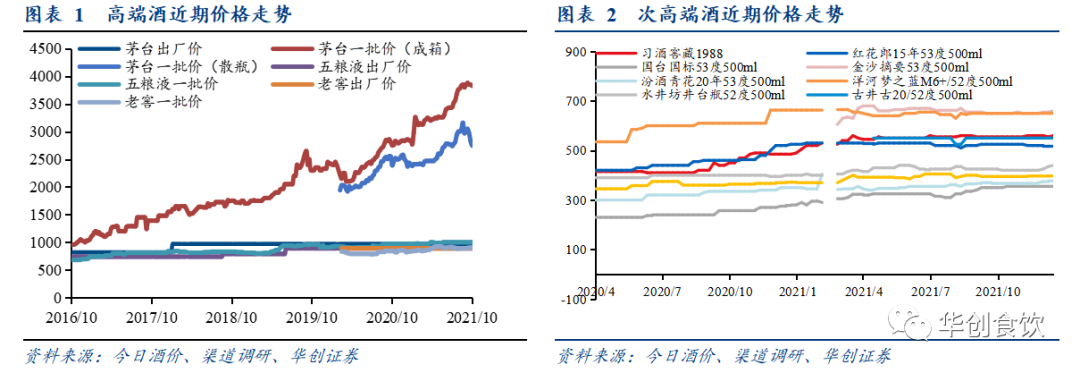

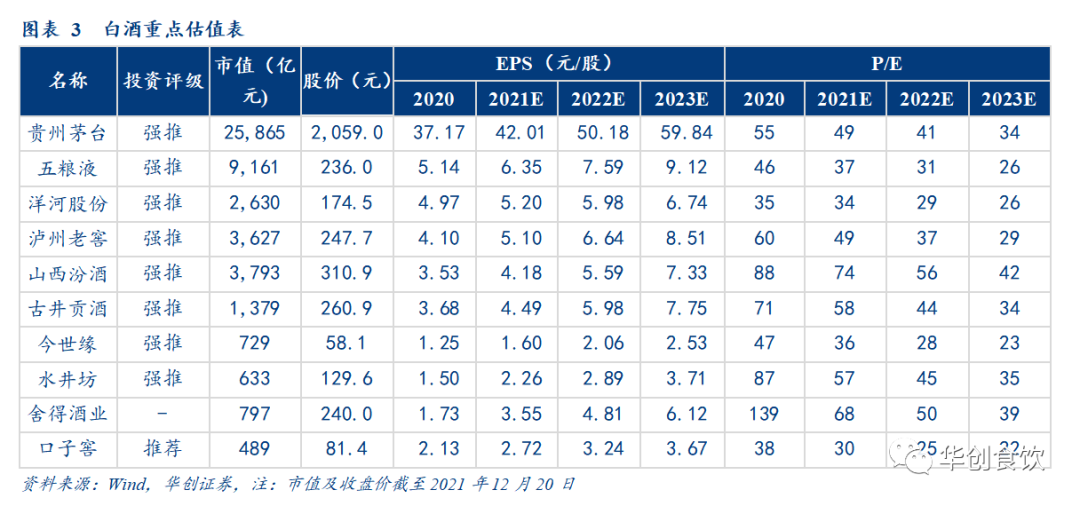

行业动态:春节旺季打款期开启,节前提价持续演绎。目前春节旺季筹备期间,批价、库存、回款等指标健康良性,旺季开门红确定性持续加强。根据渠道近期反馈,1)打款工作初步开启。茅台打款局部推进,五粮液基本完成前期第一笔20%的打款要求,老窖第一阶段回款基本结束,洋河、酒鬼酒等次高端酒企第一轮打款亦有续进行。预计12月25日之前行业第一轮打款初步完成。2)节前提价持续演绎。老窖对终端供货价释放提价信号,西南、中南、华东等大区相继发文,建议终端供货价53度国窖计划内上涨70元,计划外提升至1080元,38度国窖、特曲等产品亦有所提升。舍得品味舍得(藏品)/智慧舍得(藏品)出厂价分别上调30/50元;口子窖口子五年/六年供货价分别上调18/10元,习酒窖藏1988/君品习酒/兽首分别上调50/ 100/ 200元,珍酒主要产品上调10、30、100元不等。

白酒板块投资建议:首选高端加速茅台及势能强劲汾酒,推荐改革主题洋河古井。茅台市场化改革方向清晰,引领行业长线价值。短期看,跨年和旺季行情未至终点,酒企开门红仍有较高确定性,业绩仍将支撑。具体标的而言:

核心以一线标的茅五泸汾为主,当下首推茅台及汾酒,五粮液和老窖价值布局区间。茅台量增瓶颈突破,来年收入加速确定性进一步增强。汾酒换帅预计不改改革方向,真实需求仍较强,明年增长仍具延续性。五粮液及老窖千元高端品牌壁垒护航增长确定性,关注股权激励推进带来的股价催化剂,持续推荐。

关注改革主题带来的加速机会,重点推荐洋河、古井。洋河改革红利释放销售士气强,业绩具有加速潜力,关注洋河、汾酒和老窖行业前三之争带来的阶段性机会。古井和今世缘产品结构持续升级,且具有改革预期带来的加速增长机会。

扩张型酒企弹性依然充足,预期同样已较充分。对于扩张型酒企酒鬼和舍得,我们预计高弹性增长在明年上半年仍将延续,但预期已较充足。

风险提示:疫情反复影响需求,政策影响不确定性,改革不及预期。【华创食饮|最新】

公安备案号 51010802001128号

公安备案号 51010802001128号