-

化工行业2022年投资策略|“双碳”背景下的化工行业投资方向

机构研报精选 / 2021-12-17 08:38 发布

报告摘要

2022年化工行业投资方向: 现阶段,我国化工行业仍处于重要战略机遇期,行业产业结构优化升级潜力仍然十分巨大,在“碳中和”、“碳达峰”的背景下,新能源上游材料领域迎来重大的发展机遇;此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升高能耗化工产品的生产成本,因此,未来化工企业用能方式、生产排放问题、新能源和新材料的制造、消费习惯都将面临巨大的变革。进入被动补库存阶段加剧化工行业供需格局的不确定性,我们建议2022年化工行业把握结构性投资机会:新能源行业上游关键化工材料供需错配仍然持续较长时间,行业景气度仍然保持较长时间,同时聚焦需求拉动持续增长及行业景气度反转的化工细分行业。

投资主线1:光伏等一次能源消费比重不断提升,锂电等二次能源助力碳减排,拉动上游化工品需求快速增长:我们看好(1)光伏产业链中:三氯氢硅、光伏胶膜上游的EVA等细分行业的高景气度;(2)锂电产业链中:正极材料上游的磷酸-磷酸铁-磷酸铁锂的产业链;(3)海外政策拉动生物柴油需求爆发性增长,看好国内生物柴油行业的高速成长。

投资主线2:能耗双控要求淘汰高污染、高能耗的“双高”落后产能,我们看好现有“双高”产能行业景气度,以及下游具备新能源、新材料等需求快速增长的行业:我们看好双酚A、甜味剂、轮胎等化工细分行业的投资机会。

风险提示:

原油价格大幅波动;海外疫情恢复不及预期;化工产品下游需求不及预期。

1

本2021年行情回顾:化工顺周期加速复苏,行业景气度大幅上行

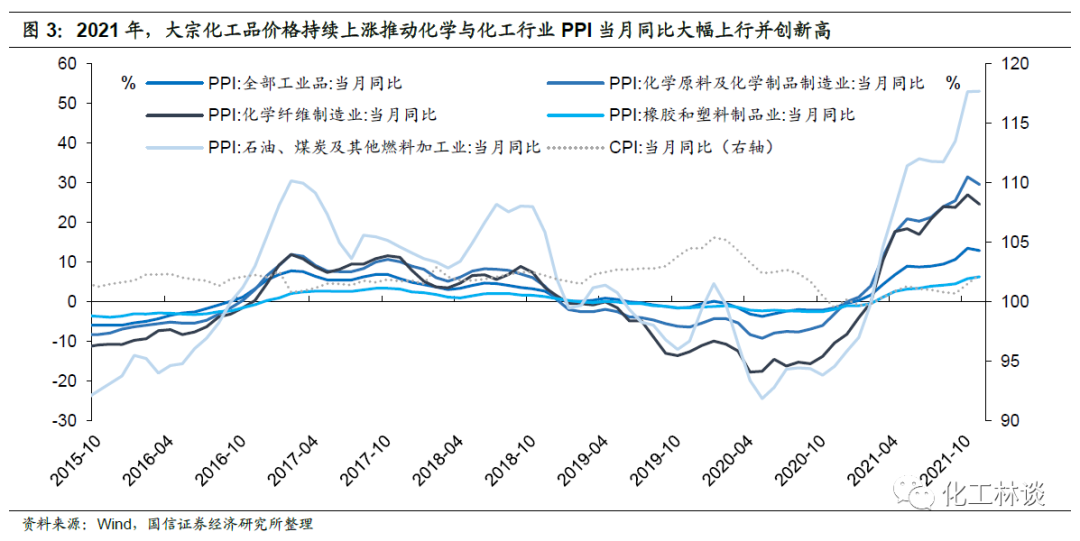

化工顺周期加速复苏,行业景气度大幅上行,国内化工龙头业绩持续改善。自2020年下半年以来,随着海内外经济恢复预期持续强化,国际原油价格已经出现明显上涨,美国房地产复苏并保持高景气,中国疫情控制后供给端率先恢复,国内制造业转型升级稳步推进。自2020年5月起,化工行业在越过由NCP疫情造成的衰退拐点后,加速了复苏进程。全球部分化工品订单向国内转移,化工行业经营规模与资本市场表现呈现出“U 型”反转。进入2021年,受海外供给在疫情和极端天气的冲击下遭受冲击、国内承接部分化工商品订单的转移、“十三五”期间供给侧改革政策见成效、全球流动性宽松背景下多数化工产品原材料普涨、中下游行业边际需求向好等多重利好叠加影响:2021年上半年,化工市场呈现出大宗化工基础原料及资源品价格推涨各化工中下游产业链的“共振式上涨”行情;2021年下半年在“双控”及限产的影响下,国内化工产品供给端进一步收缩,且“金九银十”传统需求旺季到来,供需错配推动化工景气度进一步上行。整体来看2021年, 化工顺周期加速复苏,行业景气度大幅上行: 化工产品价格指数:CCPI(中国化工产品价格指数)已从底部(2020年4月2日)的3154点反弹近8年来的最高点(2021年10月19日)的约6467点,最高点较年初(2021年1月4日)的4153点上涨55.72%。截至12月8日,CCPI价格指数已较高点回调超过20%。其中值得一提的是,“金九银十”是化工行业传统的需求旺季,2021年9-10月化工产品景气度表现不俗,主要细分化工品种继续调价通道,多产品价格持续上涨并刷新多年高点甚至历史高点。自2021年年初起,全部工业品、化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业、 石油、煤炭及其他燃料加工业等行业的PPI当月同比均由负转正,并大幅上行并再创新高。

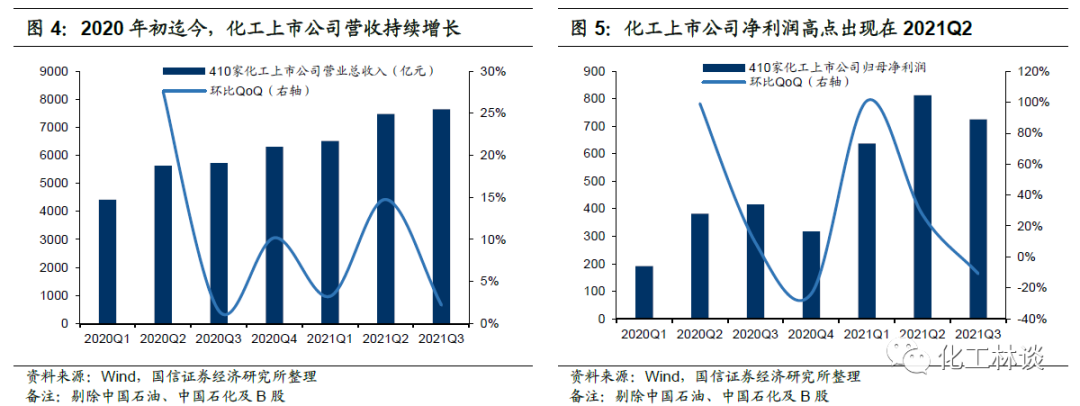

业绩修复:受益于海外供给在疫情和极端天气的冲击下遭受冲击、国内承接部分化工商品订单的转移、“十三五”期间供给侧改革政策见成效、通胀背景下多数化工产品原材料普涨、中下游行业边际需求向好等利好,2021年上半年化工市场呈现出“产业链共振上涨”的行情;下半年在“双控”及限产的影响下,国内化工产品供给端进一步收缩,且“金九银十”传统需求旺季到来,供需错配推动化工景气度进一步上行。我们选取2020Q1已稳定经营的内地化工上市公司样本410家(剔除中国石化、中国石油以及B股)来统计营业收入总额及归母净利润总额。整体来看,2020Q1迄今,410家化工上市公司营业收入持续同比、环比大幅复苏;2021Q1-Q3,410家化工上市公司归母净利润总额分别为637.81、812.22、724.79亿元,分别同比增长232.60%、112.75%、74.01%,环比增长100.84%、27.35%、-10.76%,化工景气度进一步攀升。2021Q4,伴随着成本下调,而下游需求进入淡季,我们预计化工景气度将有所回落。

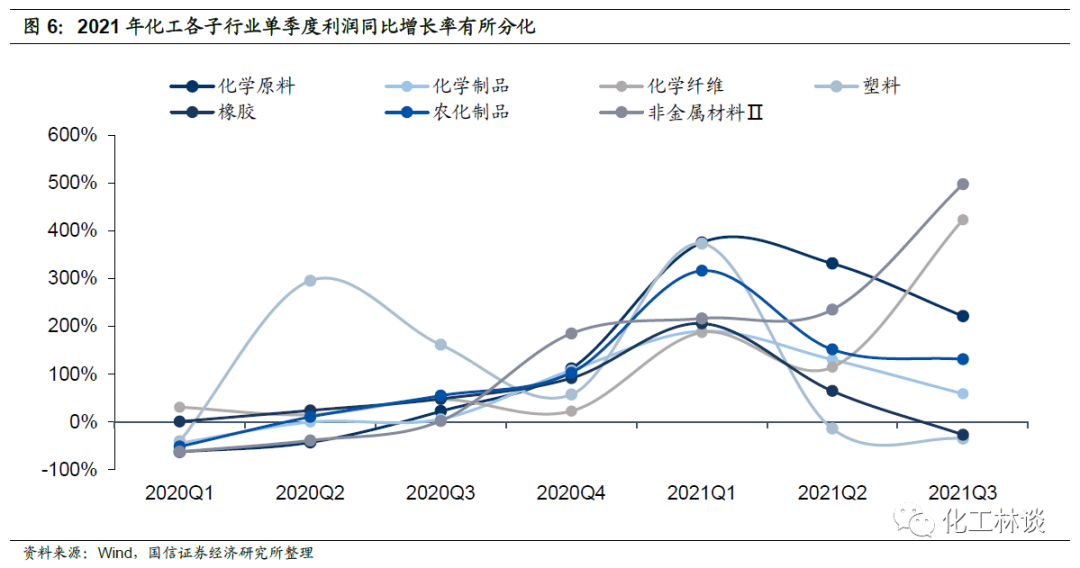

分板块来看,基础化工方面,新能源汽车、光伏、半导体产业链等相关化工品种(如六氟磷酸锂、磷酸铁、碳酸二甲酯、PVDF、EVA、纯碱、三氯氢硅等)需求增速表现亮眼;钛白粉、草甘膦、氨纶、有机硅、纯碱、醋酸等产品供需错配,景气度已大幅上行;全球农作物价格高企+成本上涨的背景下,单质肥(尿素、磷肥)和复合肥行业景气度大幅提振,草甘膦、草铵膦等农药产品供需格局持续优化;玻纤、涂料、油漆、油墨等子行业将延续强势复苏态势;此外,受能耗双控和限电影响,部分高能耗化工品出现了阶段性供需失衡,如黄磷、工业硅、煤油气等价格在短期出现暴涨;石油化工方面,头部公司炼化装置竞争优势突出,涤纶行业供给端落后产能将加速出清;全球消毒剂、口罩、护目镜、塑料包装等化工产品的需求旺盛;新材料方面,汽车尾气净化材料、可降解塑料等行业下游需求受政策落地刺激,存在较大增长空间;半导体、新能源化学品、碳纤维等进口替代逻辑仍可持续;高性能工程塑料及高性能膜材料等受益于下游需求的释放,有望步入快速增长阶段。

2

2022年基础化工行业投资策略:“双碳“背景下的化工行业投资方向

2020-2021年我国化工产品的供给端矛盾进一步加剧。从我国的产能周期角度看,一轮产能周期的持续时间大约是7-11年左右,主要经历“被动去产能-主动补产能-被动补产能-主动去产能”四个阶段。自改革开放以来,我国已经历了四轮产能周期。借“十三五”供给侧改革东风,化工行业老旧产能陆续淘汰出清,行业集中度提高并向头部集中。2017年起,我国开启了第五轮产能周期的底部和起点,特点是:1)在供给侧改革、设备更新换代周期的双重作用下,存量产能进行了升级调整和布局优化。同时在2016-2017年间,化工企业去杠杆成效显著;2)从固定资产投资完成额的角度来看,上游原材料行业的产能投放节奏有所放缓,石化/化纤类行业的产能则迅速释放;3)各地方、各级环境督查力度加大且多次“回头看”,并继续高度重视安全生产问题,违规建设、生产技术不达标、安全隐患突出的化工企业将加速退出。2017年-2018年,我国多数化工子行业产能出清结束,已即将开启新一轮的产能周期投放/释放期。然而,2020年,受贸易摩擦、逆全球化、新冠疫情冲击等的影响,全球经济放缓,化工景气面临压力;同时,多项化工新建项目被搁置。这奠定了2021年化工产品供给端矛盾凸显的基调。

作为重要的中上游产业,我国化工行业的发展总是追随着国民经济产业的前进方向,无论是解放前的“三酸两碱”,还是解放后的“化肥农药”,乃至改革开放后的化纤、橡塑产业的快速发展,无不是为我国的社会经济发展、产业结构升级而服务。2021年是“十四五”规划的开局之年,“石油化工十四五发展规划”指出:我国石化化工的目标是由大国向强国迈进;同时,在“碳中和”与“碳达峰”愿景的背景下,能源变革和长期深度减排成为了我国未来经济社会发展的必然趋势。在供给侧改革成效显著、疫情冲击下产能释放低于预期,叠加“能耗双控”背景下的限产的共同催化下,2021年我国化工产品的供需矛盾进一步凸显。现阶段,我国化工行业仍处于重要战略机遇期,行业产业结构优化升级潜力仍然十分巨大,新能源上游材料领域迎来重大的发展机遇;此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升其生产成本。未来化工企业用能方式、生产排放问题、新能源和新材料的制造、消费习惯都将面临巨大的变革。

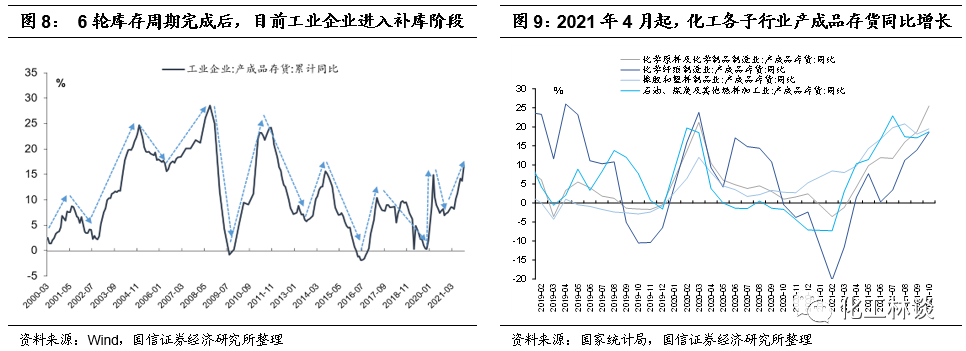

进入被动补库存阶段加剧化工行业供需格局的不确定性,建议2022年把握结构性机会。一轮完整的库存周期时长在30-45个月左右,包括“被动去库-主动补库-被动补库-主动去库”四个阶段。2000年至2020年年初,我国已完成了六轮库存周期。上一轮(第六轮)库存周期开启于2016年7月,在供给侧改革红利、上游行业产能淘汰出清、房地产及基建投资回暖的背景下,工业企业盈利陆续修复,库存周期进入了主动补库存阶段;此后2018年Q2后进入被动补库存阶段;2018年9月进入主动去库存阶段;2019年底,化工行业(为中游行业)库存进入底部区间。2020年一季度,受NCP疫情影响,企业生产与消费需求恢复进程错配,造成工业与制造业库存迅速累积,开启了新一轮(第七轮)库存周期。2020年4月-10月,库存周期处于被动去库存,我国经济强势复苏;2020年11月起进入主动补库存阶段,并逐步向被动补库存阶段过渡,我国经济或进入过热逐步温和放缓,后向衰退过渡。据国家统计局数据,截至2021年10月,化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业、石油、煤炭及其他燃料加工业的产成品存货分别同比+25.50%、+18.60%、+19.50%、+18.70%,已经是自2021年4月起的连续7个月同比正增长,且增速有逐月增加的态势。这意味着2022年化工市场将充满不确定性,站在当前时点上展望2022年,我们更建议寻求结构性机会:把握安全边际高、产品终端需求大幅增长或持续复苏、供给端行业格局趋于集中、具备产业护城河、周期景气将迎反转的细分化工子行业的投资机会。

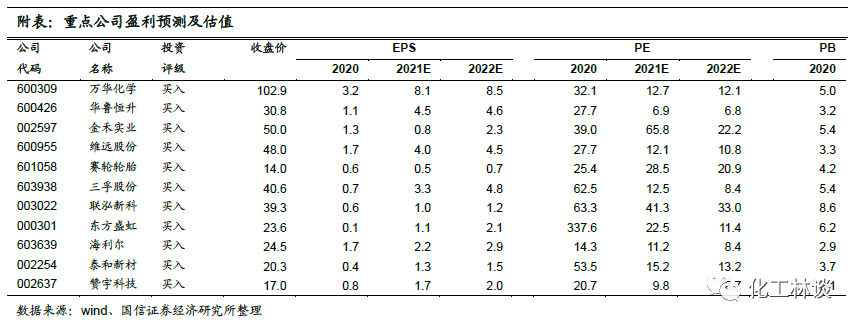

未来1-2年内,我们推荐关注两条投资主线: 投资主线1:光伏等一次能源消费比重不断提升,锂电等二次能源助力碳减排,拉动上游化工品需求快速增长:我们看好(1)光伏产业链中:三氯氢硅、光伏胶膜上游的EVA等细分行业的高景气度;(2)锂电产业链中:正极材料上游的磷酸-磷酸铁-磷酸铁锂的产业链持续;(3)海外政策拉动生物柴油需求爆发性增长,看好国内生物柴油及油脂化工行业的高速成长。 投资主线2:能耗双控要求淘汰高污染、高能耗的“双高”落后产能,我们看好现有“双高”产能行业景气度,以及下游具备新能源、新材料等需求快速增长的行业:我们看好双酚A、甜味剂、轮胎等化工细分行业的投资机会。 我们建议重点关注公司包括: (1)双酚A:维远股份、荣盛石化; (2)三氯氢硅:三孚股份; (3)磷酸铁-磷酸铁锂:兴发集团、云天化、云图控股、川发龙蟒; (4)甜味剂:金禾实业; (5)轮胎:赛轮轮胎; (6)EVA:联泓新科、东方盛虹; (7)生物柴油及油脂化工:卓越新能、赞宇科技。 3

投资主线一:双碳助推新能源行业,上游化工材料需求增长

磷化工:“双控”背景下磷化工产业链成本抬升,LFP

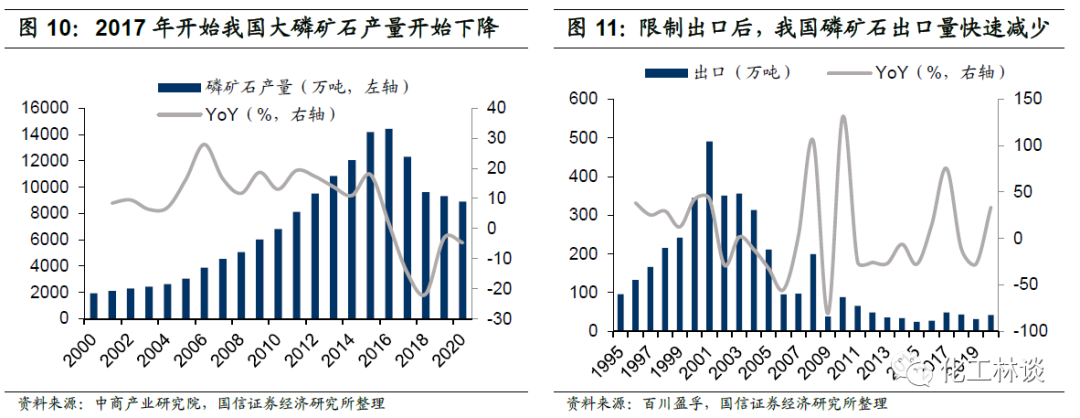

需求激增推动“湿法磷酸-磷酸铁”产业景气度 “双控”背景下磷化工产业链成本抬升,磷化工产品价格有望持续上涨 供给侧改革取得明显成效,“三磷”整治助力磷化工产能结构持续优化。近年来,在供给侧结构性改革的持续推动以及降能耗、促环保的政策导向下,我国磷化工产业链结构逐步调整。保护磷矿资源、减少磷矿开采、减少磷肥出口、控制黄磷产能等,可以有效减少磷污染,是解决“三磷”问题的根本途径。2019年年初,生态环境部将长江磷矿、磷肥和含磷农药制造等磷化工企业、磷石膏库(简称“三磷”)的排查整治作为长江减“磷”的攻坚内容。回顾来看,整治行动开展以来,我国减“磷”效果明显,2016年长江经济带以总磷作为定类指标的九条重污染河流,2019年总磷浓度均下降至V类标准限制以下,原来总磷劣V类的全部到了五类。整体来看,磷化工供给侧改革取得明显成效,在环保政策的持续下,据百川盈孚统计,(1)磷矿石方面,2016年磷矿开采量达到顶点1.44亿吨,约为2007年开采量的3倍,10年内的CAGR为12.30%。而到2017年和2018年,我国磷矿石产量均显著减少,近两年仍呈现小幅下跌趋势。且为限制磷矿石过度外流,国家出台政策限制出口;(2)黄磷方面,2016年环保督察常态化运行后,黄磷企业受到了更严格的监管,时常有企业因环保检查而停工甚至永久退出,黄磷行业持续整顿。2019、2020年黄磷产量分别为64.49万吨和77.75万吨,产能利用率分别仅为46.75%和53.37%,2019年贵州和云南加强对黄磷企业的整治导致了全年产量下降。;(3)磷酸方面,近年来我国磷酸产能总体也呈现下降趋势。整体来看,我们认为磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷两家磷化工巨头整合后显著提升,全球磷化工产品定价权将向中国倾斜,因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行。

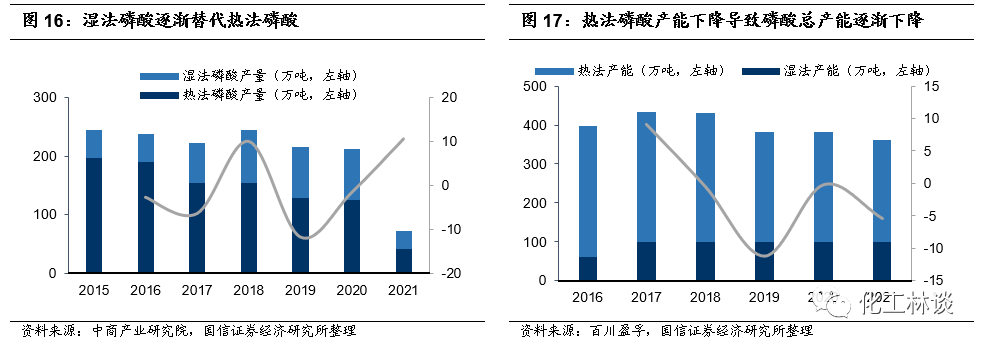

“双控”背景下磷化工产业链成本抬升,“矿电磷铁一体化”的磷酸铁生产企业将拥有核心竞争优势,看好具备成熟净化湿法磷酸技术的企业。磷酸铁路线以相较更低的成本、更优良的性价比将成为制备磷酸铁锂的主流工艺。磷酸铁前驱体主流工艺包括两种:“铁块+磷酸”、“硫酸亚铁+磷酸一铵”路线。目前热法磷酸在国内磷酸市场占主导地位,但净化湿法磷酸生产1吨100%P2O5产品单耗较传统热法磷酸的标煤少1.21吨,约为热法磷酸能耗的1/3,湿法净化磷酸工艺可大大节约能耗且经济效益显著,未来湿法磷酸在我国磷酸行业中的产能占比有望持续攀升。此外,湿法生产工业级磷酸一铵的方式优点也十分众多。而净化湿法磷酸技术难度高,且副产物磷石膏问题难以解决,是磷酸铁企业普遍面临的问题。我国于20世纪60年代引进湿法磷酸工艺,国内工业磷酸主要通过热工艺生产,近年随着湿法磷酸净化技术的突破,精制湿法磷酸替代了部分热法磷酸。整体来看,目前我国湿法磷酸大部分仍然被用来生产高浓度磷复肥,仅有10%-20%用来净化加工生产工业级磷酸盐。近年来,我国磷酸结构正在逐步调整,未来湿法磷酸在我国磷酸行业中的产能占比有望持续攀升,将间接影响对黄磷的需求,我们看好我国湿法磷酸的市场增长空间仍然广阔。据百川盈孚统计,目前我国湿法磷酸和热法磷酸产能分别为100万吨和261万吨,热法磷酸产能逐渐萎缩,湿法磷酸产能稳定。近年来,我国湿法磷酸产能市占率逐步提高:2015年至2020年,热法磷酸产量由197万吨降至124万吨,而湿法磷酸产量由47万吨升至88万吨。此外,据中国无机盐工业协会数据,2021年,工业消费量约占磷酸总消费量的8.9%,目前磷酸的工业消费量占比仍然较小。我们认为具备“矿电磷铁一体化”的磷酸铁生产企业将拥有核心竞争优势,我们看好具备成熟净化湿法磷酸技术的企业,建议关注兴发集团、云天化、云图控股、川发龙蟒等企业。

磷酸铁:LFP 需求激增推动“湿法磷酸-磷酸铁”产业景气度 2020年国内外新能源汽车销量增速显著提升。2020年国内新能源汽车销量136.7万辆,同比增长10.9%,增速由负转正。全球新能源汽车销量达到324万辆,同比增长43%,其中欧洲市场新能源车登记辆近140万辆,同比增长137%。我们预计全球新能源乘用车销量有望从2020年的约300万辆增至2025年的约2050万辆,CAGR将达到46.8%,预计2025年全球新能源乘用车渗透率有望达到21%左右。国内新能源汽车有望从2020年125万辆增至2025年的757万辆,CAGR达到43.4%,国内新能源汽车渗透率有望达到25%左右。 安全性高、性价比突出,磷酸铁锂正极渗透率激增,磷酸铁路线制备磷酸铁锂将成为主流工艺。磷酸铁锂电池由于在能量密度、耐低温等方面取得突破,在性价比、安全性方便更具优势。我们看好“双碳”背景下,新能源汽车需求在未来5-10年保持高速增长。此外,我们认为磷酸铁锂渗透率将长期高于三元电池渗透率。基于我们的假设及预计,我们测算出: 新能源车及磷酸铁锂正极材料需求预测:我们预测到2025年,新能源汽车全球销量将超过2000万辆,国内超750万辆。对应测算,2025年全球锂电池需求1790GWh,磷酸铁锂需求约710GWh,其中动力电池对磷酸铁锂的需求有望从2020年的46GWh增至2025年的469GWh,渗透率达到37%;储能电池对磷酸铁锂的需求有望达到133GWh,渗透率为60%。按照0.25万吨/GWh磷酸铁锂单耗测算,2025年磷酸铁锂正极材料需求量有望达到180万吨。

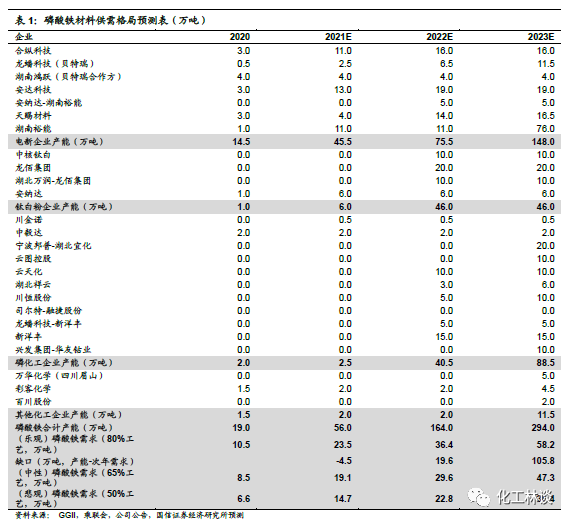

磷酸铁锂供需格局预测:按各公司公告、环评报告等数据,我们预计2021-2025年磷酸铁锂正极材料产能分别为81.1、152.6、387.2、420.0、450.5万吨,对应缺口分别为-1.3、27.6、67.1、261.9、240.2万吨。

磷酸铁供需格局预测:按各公司公告、环评报告等数据,我们预计2021-2025年磷酸铁材料产能分别为56.0、164.0、284.0、482.0、510.5万吨,在乐观、中性、悲观三种假设下,2025年全球磷酸铁材料需求量分别达到122、99、76万吨。按照乐观的磷酸铁需求预测,对应缺口分别为-4.5、19.6、105.8、208.8、359.7万吨。

我们预计2021-2022年磷酸铁锂-磷酸铁供需紧平衡,2023年以后供需紧张将逐步缓解,长期看磷酸铁锂-磷酸铁环节产能将过剩。

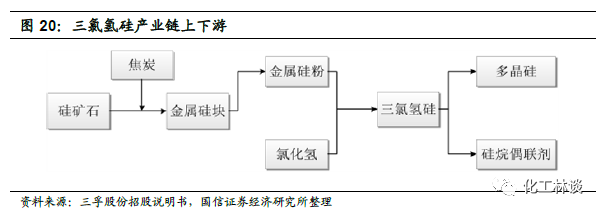

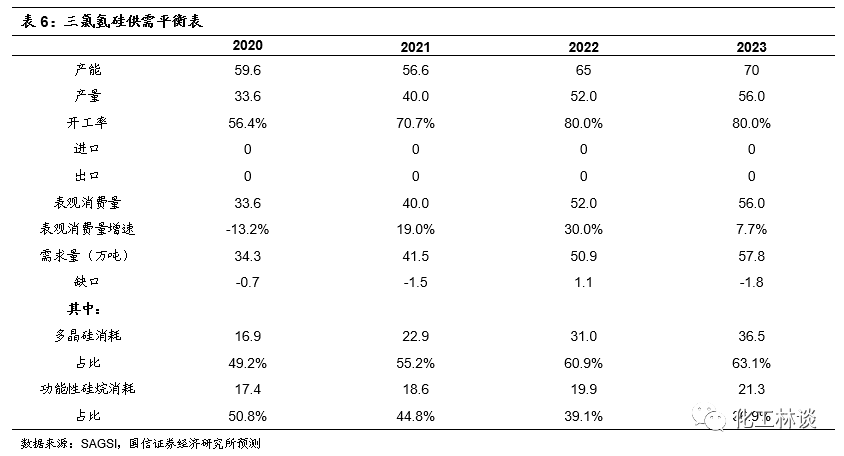

三氯氢硅:多晶硅大量投产拉动光伏级三氯氢硅供不应求 三氯氢硅主要用于生产多晶硅、硅烷偶联剂,光伏拉动未来需求增长

三氯氢硅(SiHCl3)又称三氯硅烷、硅氯仿,按照纯度不同分为光伏级、普通级产品,分别主要用于生产多晶硅、硅烷偶联剂,各占三氯氢硅需求的60%、40%。其中多晶硅的应用领域为太阳能电池、半导体材料、金属陶瓷材料、光导纤维;硅烷偶联剂的应用领域为表面处理、密封塑料、密封剂、粘接剂和涂料增粘剂等。

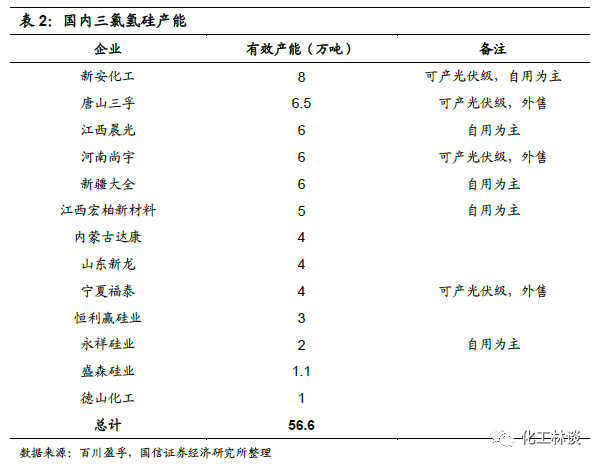

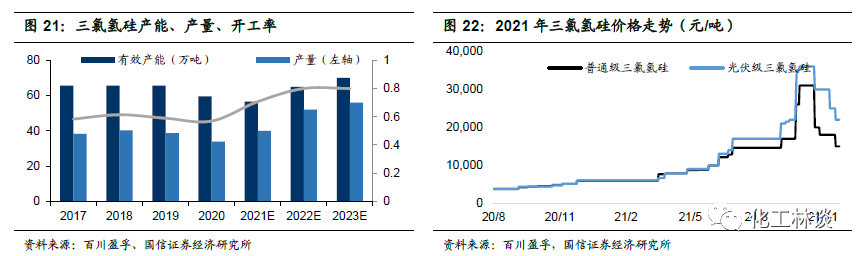

在碳中和背景下,国家能源局提出了到2030年实现光伏、风电装机12亿千瓦以上的目标,据中国光伏行业协会预测:2021-2025年我国光伏新增装机量有望达350-450GW,2025年全球光伏新增装机将突破300GW,我国光伏新增装机容量有望达到90-110GW。三氯氢硅作为光伏多晶硅的重要原料,有望受益于光伏装机快速增长带来的需求增长。 三氯氢硅产能持续收缩,产品结构性供需紧张 据百川盈孚数据,目前我国三氯氢硅有效产能共56.6万吨/年,但大部分为普通级三氯氢硅,可外售的光伏级产能只有16.5万吨/年,2021年预计国内三氯氢硅产量40万吨左右。

受光伏需求快速增长的驱动,三氯氢硅呈现出供需错配格局,价格大幅上涨。据百川盈孚数据,光伏级三氯氢硅价格由年初约6000元/吨大幅上涨至10月份36000元/吨,四季度以来由于原材料工业硅价格回落,目前光伏级三氯氢硅市场价格约20000-22000元/吨,普通级三氯氢硅价格15000-17000元/吨,目前光伏级产品厂家不含税毛利可达约10000元/吨。

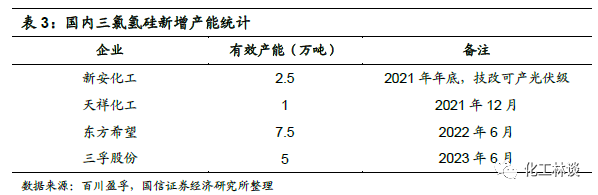

随着下游光伏需求快速增长,光伏级三氯氢硅将持续供给紧缺。 供给端来看,国内目前规划/技改/在建三氯氢硅产能合计16万吨,新增产能以光伏级产能为主,其中22/23年增量预计为11/5万吨。三氯氢硅原料需要氯气或氯化氢,一般需要配套氯碱装置,但由于目前氯碱装置扩产受限,成为三氯氢硅扩产的阻碍之一。

需求端来看,三氯氢硅应用于改良西门子法多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的30%-50%。

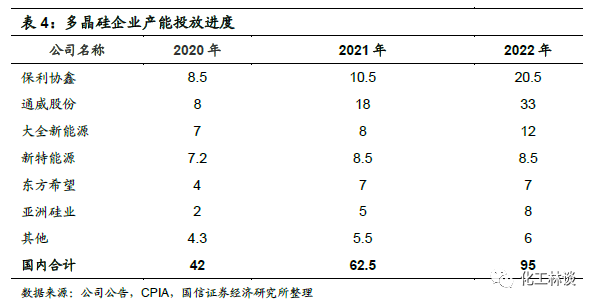

全球的多晶硅新增产能主要集中在中国,2020年国内多晶硅产能占比约75%,2021年底有望达到82%。多晶硅生产工艺分为改良西门子法、硅烷流化床法,改良西门子法安全环保,是应用最广的多晶硅生产工艺路线,据中商产业研究院数据,2020年全球多晶硅改良西门子法产量51万吨,占比98%;硅烷流化床产量1万吨,占比2%。三氯氢硅受益于国内改良西门子法多晶硅产能扩张。

根据我们不完全统计,2021-2022年国内多晶硅新增产能约43万吨,2021年11月已经陆续投产约9万吨,2022年预计仍将有34万吨产能投放,其中改良西门子法工艺产能24万吨。保守按照20%首次开车+30%补氯消耗计算,对于三氯氢硅需求增量约12万吨,高于供给增量,我们预计光伏级三氯氢硅将持续供给紧缺。

硅烷偶联剂是三氯氢硅第二大下游,需求稳定增长

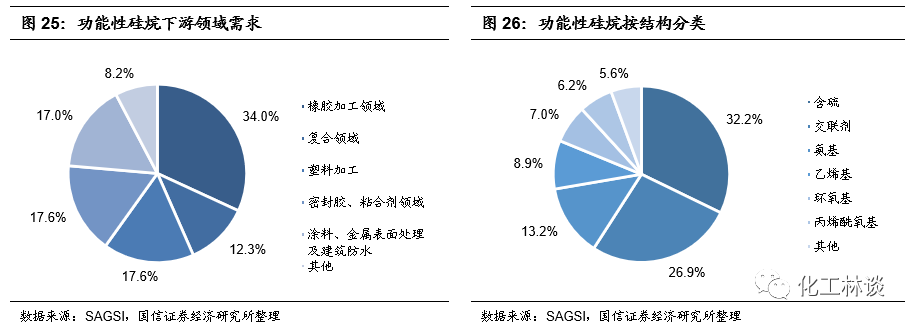

硅烷偶联剂一类具有特殊结构的低分子有机硅化合物,能够使两种不同性质的材料偶联起来,从而改善材料的各种性能。广泛运用在橡胶、塑料、填充复合材料、涂料、粘合剂和密封剂等方面。硅烷偶联剂是功能性硅烷中最重要的一种,约占功能性硅烷总量的75%-80%,此外功能性硅烷还包括硅烷交联剂及其他功能性硅烷,按照所含基团划分,硅烷偶联剂可进一步分为含硫、氨基、乙烯基、环氧基、丙烯酰氧基等类别。

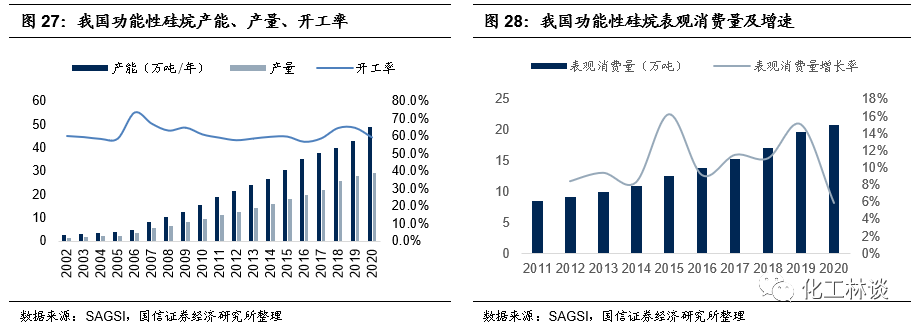

2020年全球功能性硅烷产能预计在68万吨/年左右,其中国内功能性硅烷产能约49万吨/年,产量约29万吨,开工率在60%左右,表观消费量约21万吨。过去10年功能性硅烷产能、产量、表观消费量CAGR分别为12.1%、11.8%、10.5%,过去5年功能性硅烷产能、产量、表观消费量CAGR分别为9.9%、9.8%、10.5%。根据SAGSI预测,我国2018-2023年功能性硅烷产能、产量复合增速分别为7.2%和8.6%。

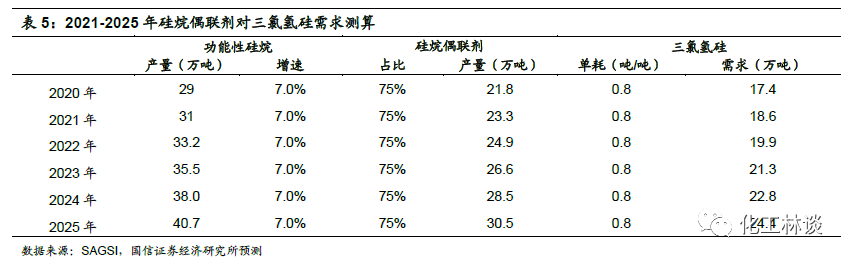

我们按照未来5年功能性硅烷产量复合增速7.0%,硅烷偶联剂占功能性硅烷总量75%,三氯氢硅对硅烷偶联剂单耗在0.8吨/吨来保守估算,2021-2025年硅烷偶联剂对于三氯氢硅的需求量分别为18.6/19.9/21.3/22.8/24.4万吨。

我们预测2021-2023年,我国三氯氢硅需求量将有望达到41.5/50.9/57.8万吨,其中光伏级三氯氢硅需求量将分别为22.9/31.1/36.5万吨,需求缺口将分别在4.9/6.2/7.3万吨左右,三氯氢硅供应继续紧张。

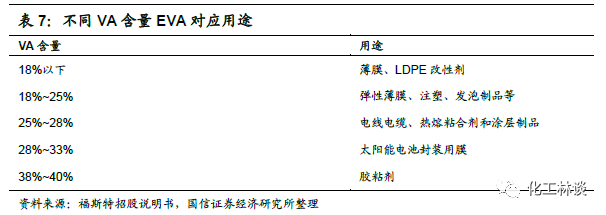

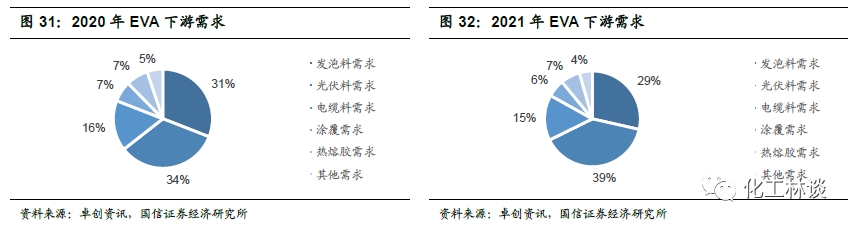

乙烯-醋酸乙烯共聚物(EVA):光伏胶膜主要原料,光伏上游最紧缺环节 EVA主要分为光伏料、发泡料、线缆料,光伏胶膜拉动光伏料需求高增 乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)共聚得到,通常VA含量在5%-40%。根据VA含量不同,EVA广泛用于发泡鞋材、功能性棚膜、包装模、热熔胶、电线电缆及玩具等领域。

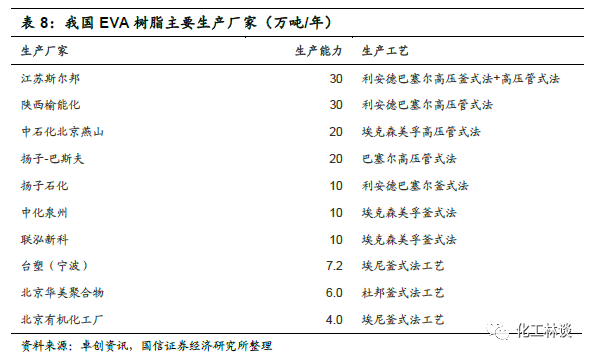

中国EVA产能、产量呈稳步增长,EVA进口依存度较高。2014年到2020年,产能从50.0万吨/年增加到97.2万吨/年;产量从36.5万吨增加到75万吨。2021年国内榆能化、扬子石化、中化泉州EVA产能陆续投产,目前国内共有10套装置,产能合计147.2万吨,2021年预计产量100万吨左右。我国是EVA进口国,预计2021年进口量125万吨,表观消费量预计221万吨,进口依存度55%左右。

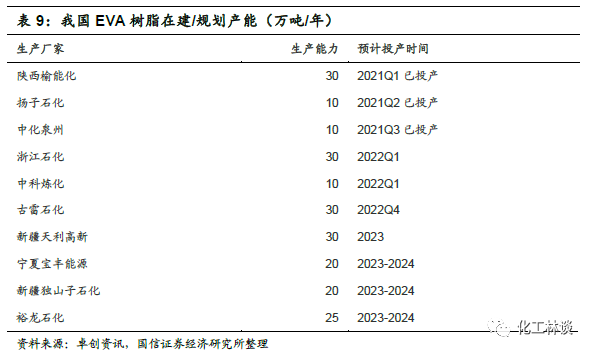

行业壁垒主要在于扩产周期长。EVA主要壁垒在于扩产周期长,核心设备定制周期在18-24个月,规划到投产周期在3年左右,据我们统计目前在建产能,预计2021-2023年投产的装置合计在100万吨左右,因此到2023年国内EVA新增供需基本平衡,2-3年内不改行业高景气。

光伏料需求高增,拉动EVA需求增长。从需求来看,发泡料、光伏料、线缆料是EVA三大主要下游。受益于光伏需求快速增长,我们预计2021年EVA光伏料需求提高5个百分点至39%,发泡料、电缆料占比分别为29%和15%。

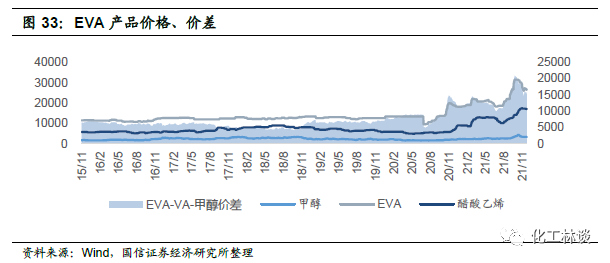

EVA价格受需求拉动暴涨,未来1-2年行业高景气度有望维持。历史上来看,EVA树脂价格较为稳定,2017-2019年价格始终维持在12000-14000元/吨。2020年上半年,受原油带动的乙烯价格下跌,以及下游行业开工率下降,EVA树脂价格跌至9500元/吨。自2020年8月份以来,在下游需求复苏以及光伏级树脂需求超预期下,价格大幅上涨。光伏料2021Q4最高上涨至31000元/吨,Q4至今受原材料价格回落、下游需求进入淡季,EVA价格有所回落。

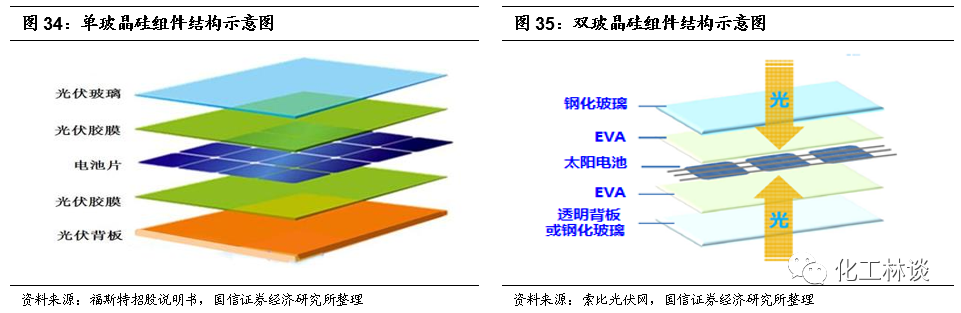

EVA胶膜是光伏组件关键材料,拉动EVA光伏料需求 光伏胶膜是光伏组件重要封装材料,约占光伏电池组件成本5%。它应用于电池组件封装的层压环节,它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。光伏胶膜是以树脂为主体材料,通过添加交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。

光伏是绿色环保清洁能源,政策推动行业高速发展。随着投资成本不断下降和发电效率逐年提升,中国光伏协会预测,未来五年全球光伏市场最高年均新增装机可达到287GW,2025年最高可达391GW,年复合增速16%。我国正在积极谋划2030年碳达峰、2060年碳中和的目标,中国光伏协会预测,未来5年我国光伏年均新增装机乐观情况可达到90GW,2025年最高可达123GW,年复合增速21%。光伏组件产量一般为光伏电池装机量1.15-1.2倍,2019年全球新增装机115GW,光伏组件产量138GW。

国内EVA光伏料以进口为主,技术壁垒较高,进口替代空间大。国内目前仅有斯尔邦石化、联泓新科、台塑宁波三家企业能生产光伏树脂,我们预计2021年国内EVA光伏树脂产量约35万吨,进口量40万吨左右,进口替代空间大。由于EVA光伏料VA含量在28%-33%,其生产为超高压工艺,且对产品胶膜拉伸强度、收缩率大小、晶点数量等性能指标要求较高,目前下游验证周期至少在5-6个月,2021年投产的EVA装置尚未有大批量生产光伏料。

EVA整体供需紧平衡,光伏级EVA未来2-3年缺口仍存。我们预测2021-2023年国内市场对EVA的需求量有望达到221/266/300万吨,我们认为真正的光伏料的定义标准是连续稳定规模化生产,同时下游胶膜企业验证通过且批量使用,因此合计周期要长达1-2年,中短期内国内很难有实质性的光伏EVA企业。我们预测2021-2023年光伏级EVA需求缺口为18.2万吨、10.3万吨、12.4万吨。

4

投资主线二:聚焦高景气度的化工细分行业

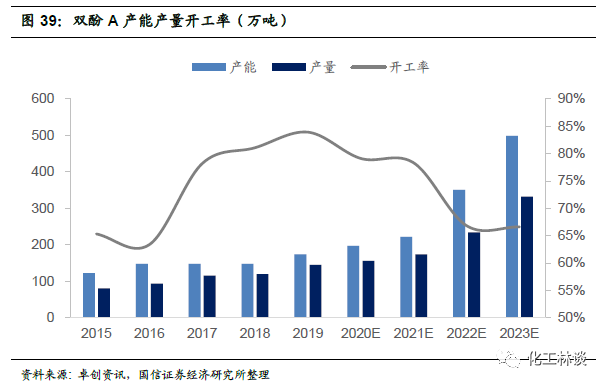

双酚A : 下游 需求拉动双酚A处在 高景气 目前国内双酚A生产企业共有10家,产能共计221.5万吨,其中科思创和长春化工产能最大,分别占到总产能的20%和18%。国内目前装置大多数是2016年以前投产,2019年以后双酚A开始进入新一轮投产周期,尤其从2021年以中沙天津为代表的新装置陆续建成投产,预计2022年开始,双酚A产能未来将大幅增长。

2015-2021年,中国双酚A产量不断增长,发展较为稳定。2021年中国双酚A产量有望达到170万吨左右,相比2020年增加14万吨,产量大幅提高。2021年在疫情复苏的大背景下,双酚A各大装置综合开工率约为77%,处于较高水平。预计2022年开始,随着在建双酚A装置的陆续投产,全年产量有望逐步提升。

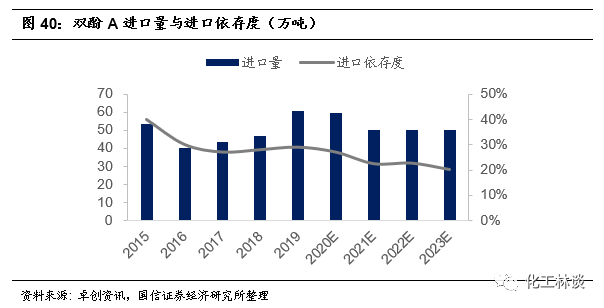

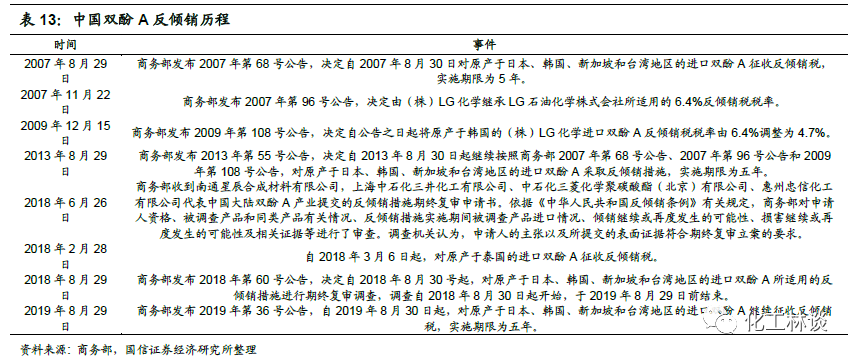

2016-2020年我国双酚A进口呈现缓慢增长的趋势,双酚A的进口依存度接近30%。我国双酚A行业长期以来受到国外倾销影响,阻碍了我国双酚A行业的正常运转以及双酚A企业的持续发展,为此自2007年起,我国正式了打响了双酚A反倾销“战役”。自2007年来,商务部已相继出台2007年第68号公告、2007年第96号公告、2009年第108号公告和2013年第55号公告以及最新的2019年第36号公告等规定,对原产于日本、韩国、新加坡和台湾地区的进口双酚A征收反倾销税。预计未来随着国内产能的大幅提升,双酚A的进口依存度有望不断下降。

双酚A下游需求结构集中,主要用来做PC和环氧树脂,几乎各占一半比例。近几年双酚A的需求几乎维持稳定,主要原因在于疫情下,下游PC和环氧树脂企业开工率不足,并且业内新增产能投产进度均有一定延期,导致对于双酚A的需求拉动低于预期。2021年预计双酚A表观消费量219万吨左右,同比2020年增长2%。未来随着下游PC和环氧树脂新增装置的陆续投产,双酚A需求有望大幅提升。

我们假设,供给方面,双酚A自身供给维持合理增长,目前双酚A在建产能有283万吨,这些产能在2-3年内均投产完毕,此后行业增长主要以一体化发展为主,单套装置单独投产的情况减少,行业增速下降至合理水平。 需求方面,双酚A下游需求按期投产,目前双酚A下游环氧树脂有154万吨在建产能,PC有142.5万吨在建产能,这些产能都在未来的2-3年内投产,对于双酚A的需求有强劲的拉动。 1GW叶片大约消耗3900吨环氧树脂,1GW风电叶片约消耗700吨结构胶,一吨结构胶按照消耗50%纯环氧树脂计算理论上1GW叶片消耗3900+350=4250吨环氧树脂,换算为双酚A需求约3000吨双酚A。根据报告国信证券研报《海上风电专题研究之二:全球海上风电市场展望及重点产业链介绍》,2022-2025年预计风电新增装机容量分别为52/64/83/97GW,对应拉动双酚A需求约15.6/19.1/24.9/29.1万吨,相当于拉动双酚A需求复合增速达到9%。 预计21-23年,双酚A表观消费量达到223/302/416万吨,产量达到173 / 234 /332万吨,存在比较明显的供需缺口。 生物柴油价格大幅上涨,碳中和加快生物柴油推广进度

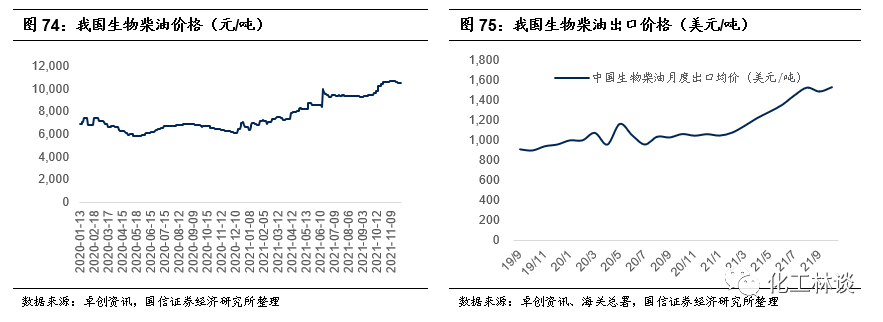

2021年以来生物柴油价格由7000元/吨上涨至10500元/吨,年均价8740元/吨,同比上涨32.5%;出口均价由1050美元/吨上涨至1535美元/吨,年均价1320美元/吨,同比增长27.2%。进入下半年以来,原材料地沟油价格回落,生物柴油价差与利润持续扩大,根据卓创资讯数据,今年下半年至今生物柴油平均利润880元/吨,同比增长74.9%,环比增长120.4%,目前单吨利润在1000元/吨左右。我们认为在碳中和背景下,增加生物柴油使用量能有效降低对化石能源的消耗,目前我国生物柴油在上海进行试点,未来有望在全国推行。

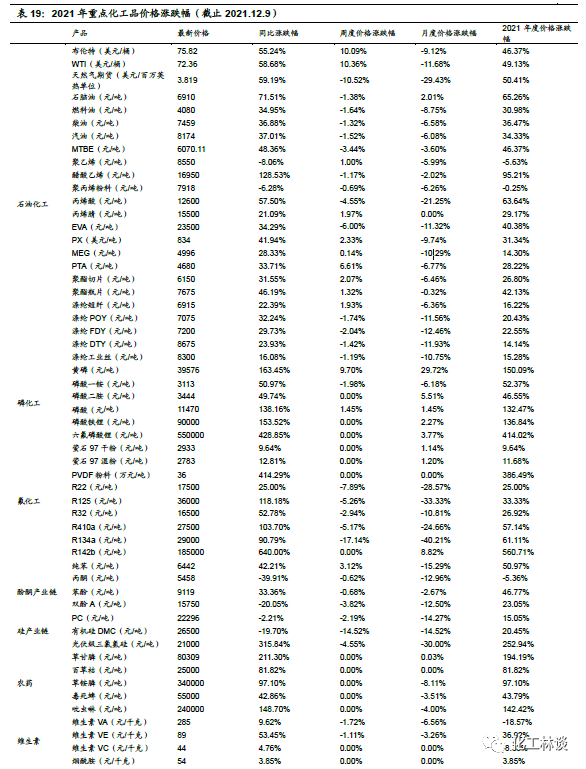

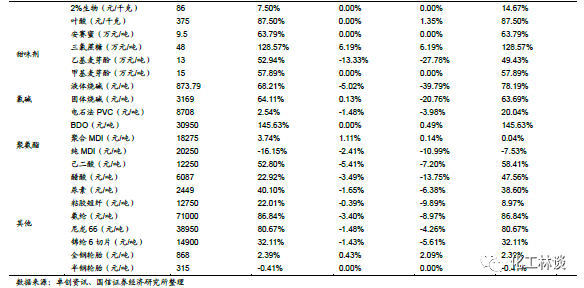

附表一 : 重点化工品价格涨跌幅

附表二:重点公司盈利预测及估值

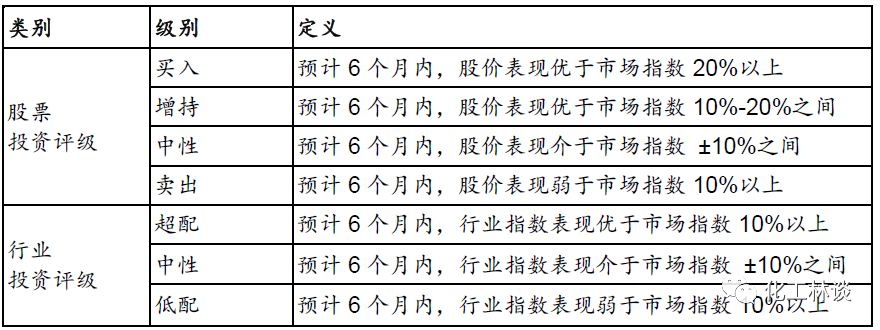

证券投资评级与免责声明

国信证券投资评级

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号