-

【华西军工】西部材料:低估值高成长的军用钛材供应商

机构研报精选 / 2021-11-19 13:35 发布

公司是军用钛合金板材、管材主要供应商,广泛用于飞机蒙皮、导弹壳体等,核心受益于下游军用飞机、导弹等武器装备批产放量。我们预计公司有望实现持续高增长,明年业绩对应当前估值仅29倍。

► 军用钛材需求旺盛,行业竞争格局较好。

军用钛材需求主要源于飞机、发动机、导弹等装备批产放量,叠加新装备钛材用量提升。预计“十四五”期间军用钛材需求约10.8万吨,年均2.2万吨。目前,军用钛材供应商主要有宝钛股份、西部材料和西部超导,三家技术同源,但产品形态和配套机型有所侧重,整体属于有序竞争。按材料形态来分,宝钛股份覆盖各类钛加工材,西部材料以板材、管材为主(核心设备轧机、轧管机),西部超导以棒材、丝材为主(核心设备锻机、拉丝机)。

► 钛材产能释放提升业绩弹性。

公司钛材收入目前占比近七成,军品产量往年不足百吨,2019年超过300吨(多为科研产品),2020年受益于宝钛股份订单溢出达800吨,预计今年可达1500吨。公司军品销售占比由2019年约15%提升至2020年约30%,未来有望达50%以上。

公司购入真空自耗炉等设备,突破熔炼产能瓶颈。公司产品中薄板钛材盈利能力较强,价格超过70万元/吨,高于中厚板。我们预计公司2021-2023年军品产能达1500/3000/5000吨,其中薄板产能提升速度较快,可结构性提升军品钛合金的收入规模和盈利水平。

我们假设“大运”空重100吨、结构件重量60吨,钛合金部件占比10%,即6吨,按照10%成材率进行测算,需要60吨钛材。其中板材约占40%,按照50万元/吨进行测算,单架“大运”约需要1200万元的钛合金板材。

► 非钛子公司发展势头较好。

非钛业务方面,公司核电用控制棒、化工锆板、锆设备、钽设备以及海水淡化设备、大口径薄壁管、铪材、金属过滤器件等产品拥有较高市占率。公司非钛业务的军品供给有较强的稀缺性。子公司天力、诺博尔、菲尔特均已挂牌新三板,作为独立融资主体,未来业务发展更趋顺畅,非钛业务对业绩的增厚值得期待。

投资建议:

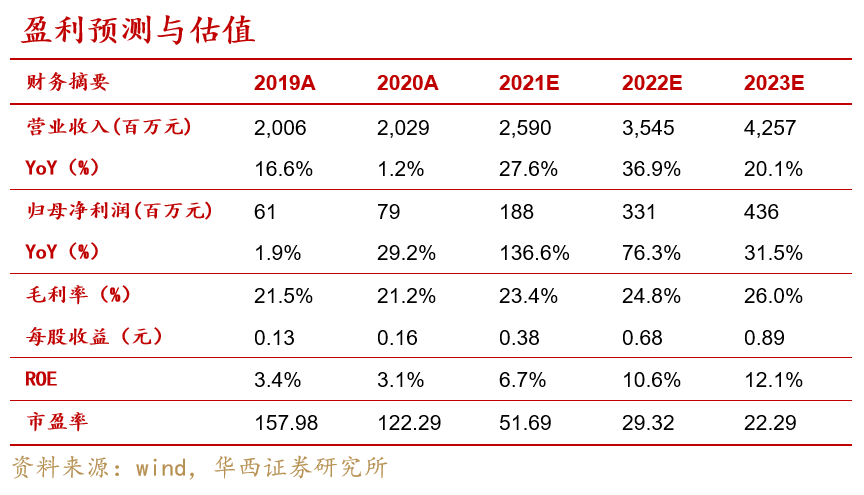

公司今年前三季度增长188%,全年利润翻番已成定局。维持盈利预测不变,预计公司2021-2023年分别实现营收25.90/35.45/42.57亿元,归母净利润1.88/3.31/4.36亿元,EPS为0.38/0.68/0.89元,对应2021年11月18日19.89元/股收盘价,PE分别为52/29/22倍。

风险提示:

新增产能的建成和释放进度不及预期,钛制品、其他稀有金属需求不及预期,上游原材料价格波动带来的经营风险。

公安备案号 51010802001128号

公安备案号 51010802001128号