-

7倍市盈率的传媒股是机会么?(第1033期)

时空复利 / 2021-11-13 09:11 发布

有很多传媒股,账面趴着大把现金,接近市值的二分之一或三分之二,资产负债表很干净,看起来很便宜。

股息率也很高,最高的7%左右。

比如中文传媒,中原传媒,长江传媒,凤凰传媒,中南传媒等。

直接说结论:有机会,但不大。

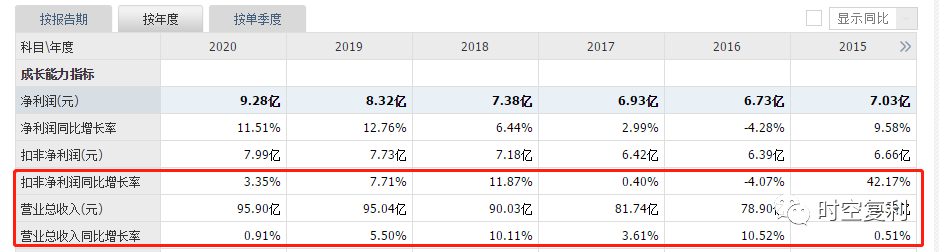

这些传媒股经营业务相同,主营出版发行印刷图书。

这是一个小的,缩量的行业。

这种行业上限决定了公司的成长天花板,而这种行业上限是不可逆的。

纸质版图书这个东西,肯定是越来越缩量的。

说我自己,之前看书的时候,发现特别好的内容,有三个选择。

折角,加书签,或者直接剪下来。

想要快速精准的找到印象中的内容,是比较耗时的一件事。

但电子书不一样。

打开手机就能看,想要快速精准的找到印象中的内容,直接搜索关键词。

这对于传统的纸质版图书就是降维打击。

现在家里有书架,除非是专业的老知识份子,就是爱读书。

否则很少会有人去看纸质版图书,某短视频来一波?

所以,这些传媒公司的业绩,反映的就是这个事。

业绩增长较低,天花板上限,一眼看到头。

股价是很难上涨的。

长期的低业绩增长,给出7-10倍市盈率,算不上低估。

长期账面趴着大量现金,但无法有效利用,所以净资产收益率并不高。

也意味着,公司没有好的投资渠道,很难积极进取。

毕竟,是国资委,地方政府的文化渠道。

并且,此类行业也没有市占率提升,增量没有吃存量的行业逻辑。

退一步讲,假设账面现金大于市值,是烟蒂股。

全部买下后卖出有利可图。

但国资委与地方政府的控股公司,掌控传统的信息与精神文化渠道。

这是有钱可以买的下的?

烟蒂的逻辑是有一个前提假设,那就是如果有足够的钱,买下,卖出,赚差价。

但如果就算有钱也不能买下,那这个逻辑就是不成立的。

所以,一个缩量的,不能胜者为王,不能烟蒂的行业,低增长,怎么涨?

内生上涨逻辑是没有的,因为行业不支持业绩增长。

所以,唯一上涨的因素就是,市场流动性充沛,风格突然偏好这类低市盈率低增长公司,然后全靠钱推着上涨。

十年十倍,就在“时空复利”。点关注,不迷路。

作者简介:

时空复利,畅销书《价值投资常识》作者。

没有格局,没有深度,还能扯淡。

十年十倍,体系稳健,骨灰级死多头。

关注,有收获。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号