-

化工行业 | 11月投资策略:看好三氯氢硅、甜味剂和草甘膦行业景气度

机构研报精选 / 2021-10-31 09:38 发布

报告摘要 11月份投资观点: 本月国际原油价格暴涨后有所回调,本月布伦特均价为83.7美元/桶,较上月上涨8.8美元/桶,WTI均价为81.0美元/桶,较上月上涨9.6美元/桶,最新的OPEC+减产会议延续计划增产策略,40万桶/天的增产量难以有效弥补供需缺口,供应紧张下对国际油价支撑较强;同时近期全球天然气和煤炭价格的大幅上涨也对原油价格形成了共振,原油类替代需求增加。综合预计,四季度油市供需局面表现为供应小于需求,国际油价仍然存在上行预期。受益于中国能源结构的重大转型升级,国内化工行业处于重要战略机遇期,行业向高质量发展模式转型,新能源上游材料领域迎来重大的发展机遇。此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升其生产成本。为落实发改委要求,近期江苏、浙江、山东、广西等多地上调了上网电价,部分地区电价“顶格上浮”,内蒙古地区市场交易电价甚至上浮80%,高能耗行业电价普遍上浮50%,因此我们认为四季度高能耗(工业硅、电石、黄磷、烧碱、合成氨等)产品的开工率很难有明显的上行趋势,因此多数受到能耗双控影响的化工产品价格较难出现大幅度回落,因此本轮化工产品上涨的持续性与高度可能会超出市场预期,能源化工产品价格将寻找新的更高平衡点,11月仍然看好三氯氢硅、甜味剂、草甘膦的确定性高景气度。 本月投资组合:

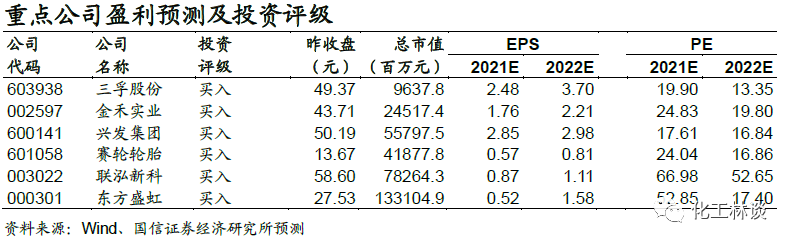

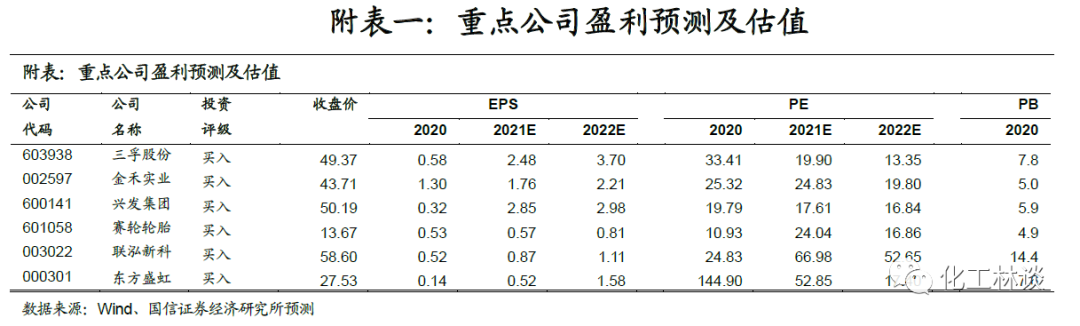

【三孚股份】光伏带动三氯氢硅价格暴涨,扩产三氯氢硅加码新材料布局;

【金禾实业】代糖风潮兴起,龙头布局加速;

【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发;

【赛轮轮胎】国产轮胎领跑者,产能扩张加速前行;

【联泓新科】布局烯烃新材料,EVA迎来光伏产业需求爆发;

【东方盛虹】光伏EVA龙头标的,大炼化打开成长空间。

风险提示:

原油价格大幅波动;海外疫情恢复不及预期;装置检修导致供给收缩。

1

本月核心观点:看好三氯氢硅、草甘膦和甜味剂行业景气度

本月国际原油价格暴涨后有所回调,本月布伦特均价为83.7美元/桶,较上月上涨8.8美元/桶,WTI均价为81.0美元/桶,较上月上涨9.6美元/桶,最新的OPEC+减产会议延续计划增产策略,40万桶/天的增产量难以有效弥补供需缺口,供应紧张下对国际油价支撑较强,从沙特和俄罗斯等国的表态来看,下次减产会议也难以加大增产量;同时近期全球天然气和煤炭价格的大幅上涨也对原油价格形成了共振,原油类替代需求增加。EIA10月份短期能源展望报告显示,9月全球原油需求为9929万桶/日,全球原油供应为9667万桶/日,因此供不应求推动了原油价格的上涨。EIA预计四季度全球石油需求预期为9998万桶/日,全球石油供应预期为9915桶/日,综合预计,四季度油市供需局面表现为供应小于需求,且目前原油库存处于低位,短期内较难看到库存积累,在全球能源供应紧张的背景下,国际油价仍然存在上行预期。 作为重要的中上游产业,我国化工行业的发展总是追随着国民经济产业的前进方向,无论是解放前的“三酸两碱”,还是解放后的“化肥农药”,乃至改革开放后的化纤、橡塑产业的快速发展,无不都是为我国的社会经济发展、产业结构升级而服务。而未来“碳中和、碳达峰”愿景下的能源变革和长期深度减排是我国未来经济社会发展的必然趋势,将大力推动我国低排放技术的快速发展,促进石油与化学工业朝着更高质量和更可持续的方向发展。此外,“石油化工十四五发展规划”将加快建设现代化石油和化学工业体系,推动我国由石化大国向石化强国迈进,推动化工行业向高端新材料的方向转型升级。受益于中国能源结构的重大转型升级,国内化工行业处于重要战略机遇期,行业向高质量发展模式转型,新能源上游材料领域迎来重大的发展机遇。此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升其生产成本,相关政策将长期对我国化工行业产生深远影响,将进一步推动我国化工行业的转型发展。为落实发改委要求,近期江苏、浙江、山东、广西等多地上调了上网电价,部分地区电价“顶格上浮”,内蒙古地区市场交易电价甚至上浮80%,高能耗行业电价普遍上浮50%,因此我们认为四季度高能耗(工业硅、电石、黄磷、烧碱、合成氨等)产品的开工率很难有明显的上行趋势,因此多数受到能耗双控影响的化工产品价格较难出现大幅度回落,因此本轮化工产品上涨的持续性与高度可能会超出市场预期,能源化工产品价格将寻找新的更高平衡点。展望11月份,我们重点看好三氯氢硅、甜味剂和草甘膦的确定性高景气度。

三氯氢硅:今年以来三氯氢硅价格大幅上涨,普通级三氯氢硅价格由年初的约5000元/吨上涨至31000元/吨,光伏级价格更是大幅上涨至36000元/吨,目前厂家税前毛利可达约10000-15000元/吨。2020年底,我国三氯氢硅有效产能共56.6万吨,2021年1-9月产量26.9 万吨万吨(外售量,不包含下游企业自产自用部分),同比增长 9.50%9.50%,开工率约 72.5%,但剔除配套下游多晶硅与硅烷偶联剂的企业,我们预计实际开工率在 90% 以上。从需求结构上看,可外售光伏级产能只有约16.5万吨,在建产能只有约3.5万吨。国内企业主要以生产三氯氢硅用于硅烷偶联剂为主。据统计,2020-2022年国内多晶硅产能分别为42万吨、60万吨、90万吨,2020-2022年按照125GW、170GW、230GW装机量、1:1.2容配比计算,对应多晶硅需求在45万吨、61万吨、83万吨,对应光伏级三氯氢硅需求在23万吨、31万吨、42万吨,复合年化增速40%,将大幅拉动光伏级三氯氢硅需求,我们认为三氯氢硅价格有望持续上涨,我们重点推荐具备6.5万吨产能的【三孚股份】。

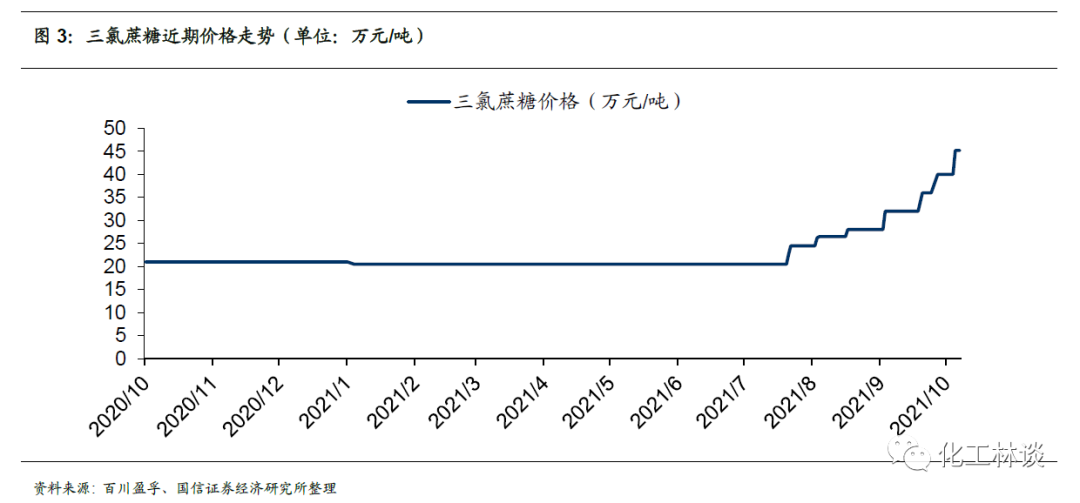

甜味剂:近期甜味剂价格大幅上涨,三氯蔗糖价格45.2万元/吨,安赛蜜价格9.5万元/吨,甲基麦芽酚价格15万元/吨,乙基麦芽酚价格18万元/吨。需求端来看,临近“双十一”,下游客户需求提升,甜味剂需求量整体上升。长期来看,低糖概念持续扩散,代糖潜在发展空间巨大。原材料方面,三氯蔗糖原料DMF供应趋紧,价格上涨至17000元/吨;三氯蔗糖原料氯化亚砜原料紧缺,企业开工负荷不足,价格在3000-3500元/吨不等;安赛蜜原料双乙烯酮价格18000元/吨左右;甲乙基麦芽酚原料糠醛价格18250元/吨左右,原料价格维持高位。受能耗双控政策影响,国内化工企业大面积停产,个别原料企业停车,原料价格接连上涨,少数甜味剂企业供应量较低或不足,供应紧张格局难有缓解,且下游年末需求增加,整体供需尚可。我们认为能耗双控政策下仍有停限产可能性,我们看好四季度甜味剂价格受成本支撑仍有上行空间,建议关注甜味剂龙头公司【金禾实业】。

草甘膦:今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的80500元/吨,虽然黄磷价格受到9月份云南能耗双控事件影响暴涨,但草甘膦行业利润仍然达到约30000元/吨。从全球行业格局来看,江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】。

2

本月投资组合

我们本月建议的投资组合有所调整,联泓新科、东方盛虹、兴发集团持续推荐,调整三孚股份、金禾实业和赛轮轮胎进入组合:

【三孚股份】光伏带动三氯氢硅价格暴涨,扩产三氯氢硅加码新材料布局;

【金禾实业】代糖风潮兴起,龙头布局加速;

【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发;

【赛轮轮胎】国产轮胎领跑者,产能扩张加速前行;

【联泓新科】布局烯烃新材料,EVA迎来光伏产业需求爆发;

【东方盛虹】光伏EVA龙头标的,大炼化打开成长空间。

3

重点行业研究

三氯氢硅行业深度跟踪:

光伏需求高增三氯氢硅供需错配,光伏级产品价格大幅上涨

三氯氢硅产能收缩,产品结构性供需紧张 据百川盈孚数据,目前我国三氯氢硅有效产能共56.6万吨(包含下游企业自产自用部分),较2020年和2019年分别减少3万吨、9万吨,供需格局进一步改善。2021年1-10月,我国三氯氢硅产量为20.53万吨(外售量,不包含下游企业自产自用部分),同比增长9.73%,开工率约72.5%,但剔除配套下游多晶硅与硅烷偶联剂的企业,我们预计实际开工率在90%以上。可外售光伏级产能只有16.5万吨,在建产能只有约3.5万吨。随着下游光伏需求快速增长,导致光伏级三氯氢硅供给紧缺。 光伏级多晶硅产能高速扩张,大幅拉动光伏级三氯氢硅需求 从需求结构上看,我国电子级三氯氢硅仍大量依赖进口,目前只有美国、日本、德国等国有大规模生产电子级三氯氢硅的能力,国内仅三孚股份(1000吨)、沁阳凌空和洛阳中硅拥有部分产能;光伏级三氯氢硅生产难度也较大,部分多晶硅生产企业拥有配套的三氯氢硅产能,但普通级三氯氢硅供给未出现明显短缺。国内企业主要以生产三氯氢硅用于硅烷偶联剂为主。

目前我国太阳能级多晶硅产量约占全球的80%,并且有望于2022年达到90%。电子级多晶硅生产难度较大,国内掌握电子级多晶硅生产技术的企业较少,仍依赖于进口,目前进口多晶硅以半导体级为主。因此国内光伏行业发展对三氯氢硅需求的带动更明显。

多晶硅生产进一步集中于国内,改良西门子法和硅烷流化床法占绝对主流,三氯氢硅有望充分受益于国内多晶硅产能扩张。随着国内以更快的速度投放多晶硅产能,我国多晶硅产能占比进一步提升。世界产能排名前10的企业中有7家中国企业,2020年国内多晶硅产能占比75.16%,2021年底有望达到81.72%。多晶硅企业几乎均采用以三氯氢硅为原材料的改良西门子法和硅烷流化床法,多晶硅扩产有望带来同比例的三氯氢硅增量需求。2020年,中国大陆和全球多晶硅产能分别为45.7万吨和60.8万吨,CPIA预计,2021年有望分别达到63.5万吨和77.7万吨,同比增长39.0%和27.8%。国内多晶硅开工率持续提高,全球多晶硅产能逐步紧张。未来2年内全球多晶硅产能仍较紧张,根据多晶硅产能测算,2021年全球多晶硅对三氯氢硅需求有望超过35万吨。

随着单晶的拉晶技术进步、金刚线切片技术的产业化、设备产能提高,单晶硅片成本大幅下降,单晶硅电池组件的市场份额迅速提升。据硅业分会统计,2018-2020年,单晶硅料的市占率分别为30%、58%和82.4%,部分龙头企业的单晶硅料使用比例已超过90%。我们预计2021-2025年,国内多晶硅料需求量有望达到65.48/88.54/104.36/122.92/140.49万吨,全球光伏有望带来三氯氢硅需求32.74/44.27/52.18/61.46/70.25万吨。

受光伏需求快速增长的驱动,三氯氢硅呈现出供需错配格局,9月中旬以来,受到原材料工业硅价格大幅上涨及下游多晶硅景气提升带动,三氯氢硅价格大幅上涨。据百川盈孚数据,受“能耗双控”影响,21年三季度三氯氢硅、四氯化硅主要原材料421#工业硅价格由15250元/吨大幅上涨至66200元/吨,而三氯氢硅价格传导相对滞后,光伏级三氯氢硅价格由12075元/吨上涨至21500元/吨。进入四季度以来,工业硅价格回落至60000元/吨左右,光伏级三氯氢硅价格大幅跳涨至36000元/吨,普通级三氯氢硅价格也上涨至31000元/吨,盈利能力大幅改善。我们预计21Q4、22Q1国内合计20万吨多晶硅投产,有望进一步拉动三氯氢硅需求。

投资建议:我们认为三氯氢硅价格有望持续上涨,重点推荐具备8万吨产能的【新安股份】和6.5万吨产能的【三孚股份】。 草甘膦 行业深度跟踪:行业格局继续重塑,草甘膦开启长景气周期 草甘膦主要产能在中国,短期无新增产能投放,行业格局继续重塑。目前全球草甘膦产能约110万吨/年,海外只有孟山都具备38万吨/年产能,其余约70万吨/年产能均在中国,江山股份拟重组并购福华通达全部股权后具备22.3万吨/年产能,兴发集团具备18万吨/年产能,国内呈现双寡头垄断格局。从工艺路线看,草甘膦分为甘氨酸工艺与IDA工艺,国内以甘氨酸工艺为主,甘氨酸、IDA路线产能分别为50.3万吨/年和21万吨/年。2020年国内产量约60万吨,行业开工率85%左右。据百川盈孚数据,截至10月28日,草甘膦(95%)的报价为8.05万元/吨,较上月环比上涨21.97%,港口FOB突破10000美元/吨后持续上涨至12550美元/吨。从成本端来看,主要原材料甘氨酸价格由年初的15500元/吨上涨至约29000元/吨,涨幅为87.10%,黄磷、冰醋酸价格维持高位,将持续支撑甘氨酸成本。市场进入传统销售旺季,我们看好四季度草甘膦价格将有望强势运行,预计未来一年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期。 涨价因素一:冰醋酸-甘氨酸-草甘膦、黄磷-草甘膦传导涨势,成本端支撑草甘膦市场行情强势运行 2020年下半年以来,伴随全球经济及化工品终端需求逐步复苏,化工品行业供需格局迎来改善,同时部分行业环保监管日趋严格,中小落后产能开始持续退出。冰醋酸-甘氨酸、黄磷等主要原材料成本强势上涨,成本面支撑下草甘膦市场行情强势运行。据卓创资讯数据,截至10月28日,醋酸报价为6750元/吨(较年初上涨56.25%,同比上涨157.63%),甘氨酸报价为29000元/吨(较年初上涨90.79%,同比上涨146.81%), 黄磷报价为40000-43000元/吨(较年初上涨121.05%,同比上涨135.64%)。国内约70%的产能采取甘氨酸法制备草甘膦,其主要原料有甘氨酸和黄磷,其成本分别占原材料总成本的42.1%和25.4%,从成本面上支撑草甘膦价格上涨。

涨价因素二:经一系列环保政策和环保督察后供给端格局重塑完成,当前市场开工好于同期,预售订单充足,厂家库存处于较低水平,场内货源延续偏紧态势 2021年草甘膦整体市场开工好于同期。2020年,受到“公共卫生事件” 和 “8.18青衣江洪水”的影响,2月和8-9月国内草甘膦开工率和产量均双降。进入2021年,草甘膦价格走高、订单充足,国内草甘膦开工率从年初至今都维持在较高水平,且呈上升趋势,整体好于去年同期。从产量看,2021年第三季度总产量15.05万吨,同比增加17.36%,环比减少9.24%,第二季度平均开工率79.18%。目前,多数厂家开工平稳,个别企业装置仍处检修状态。由于预收订单充足,厂家几无库存,市场持货商货源紧俏,市场整体货源供应紧张,我们预计短期内草甘膦开工率或基本保持稳定。 涨价因素三:随着全球粮食安全战略升级、以及国产主粮领域转基因作物连续获批,草甘膦海内外需求增强

随着全球粮食安全战略升级,草甘膦国际需求有望增强。中国是草甘膦生产和出口大国,国内生产的草甘膦平均80%以上都用于出口到巴西、美国、阿根廷等转基因农作物生产大国。2019年以来,受中美贸易摩擦、全球气候异常、以及草甘膦致癌风波禁限用加大等诸多因素影响,全球草甘膦需求受挫,我国草甘膦出口量、额双减。2019年我国出口草甘膦约39万吨,出口额约为10.8亿美元,分别同比减少5%和9%。2020年以来,全球极端天气的持续和新冠疫情加剧了全球粮食供给体系的不稳定性和不确定性,粮食安全更受重视,草甘膦国际需求有望增强。 涨价因素四:全球作物的上涨周期有望带动农药的需求回暖,并拉动草甘膦整体需求景气上升 农药产品需求相对比较刚性,农作物种植效益、种植方式、气候影响下发生的病虫害与环保要求成为决定农药需求的关键因素。随着主要农产品价格上涨,农民种植积极性有望提高,用药意愿增强,全球农药需求向好。2015年以来,全球价格持续了较长时间的低迷状态,其中大豆、玉米等国内主要农作物产品库销比有明显的回落。进入2020年,需求端畜牧存栏持续上涨加快了玉米的库存消耗,全球作物的上涨周期有望带动农药的需求回暖,并拉动全球最大的农药单品-草甘膦整体需求景气上升。 投资建议:我们看好三季度草甘膦价格继续上涨,预计未来1-2年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期。看好草甘膦行业龙头企业:江山股份,兴发集团,新安股份,扬农化工等。 当前草甘膦毛利润已超过30000元/吨,且价差仍呈不断扩大的趋势,我们重点推荐江山股份,兴发集团,新安股份,扬农化工等。目前江山股份具备22.3万吨草甘膦产能;兴发集团具备18万吨草甘膦产能;新安股份具备8万吨草甘膦产能;扬农化工具备3万吨草甘膦产能,将有望充分受益于此次行业景气,具备产业链一体化优势、原料自给配套的企业优势将更为显著。 甜味剂行业深度跟踪:全球天然气涨价浪潮开启

从全球甜味配料市场的占比来看,78%的甜味来源为蔗糖,甜味剂的市场份额仅10%,处于较低水平,未来仍有较大替代空间。在食品饮料领域的甜味替代将是甜味剂的主要发展方向,外延扩张也将不限于日化和药品方面。 我们采用价格和甜度倍数的比例作为度量性价比的指标。以蔗糖的甜度倍数为1。安赛蜜是现阶段性价比最高的甜味剂,三氯蔗糖其次,由于三氯蔗糖产能规模相对较小,价格处于高位,因此现阶段价甜比略低于安赛蜜。总的来看,市场主流甜味剂在单位甜度下的价格仅有蔗糖的10%左右,使用安全性高,风味多样化,对于食饮企业而言性价比极高。 控糖成为健康趋势,甜味剂替代发展空间巨大

作为甜味剂的主要应用领域,软饮料市场的发展是推动甜味剂消费量增长的主要来源。2010年-2019年,全球软饮料市场规模持续扩大至8123亿美元,平均增速2%左右。2020年受疫情影响,全球软饮料规模下滑至7256亿美元,预计2021年软饮料消费将完成复苏,且规模持续扩大。我国乳制品和食品市场规模逐年扩张,随着人们生活水平到达一定程度,食品市场增速有所回落,但整体仍维持上升趋势。预计乳制品增速在3%左右,粮油、食品类增速在5%左右。食品饮料行业的需求增速平均在3%-5%左右,预计甜味剂每年新增部分的需求增速在5%左右。若考虑存量市场的替代,则需求增速约在10%左右。甜味剂未来的发展空间将主要来源于新增食饮工业产品和烘焙、饮料等现制食品店。假设未来甜味剂对蔗糖市场的一半完成替代,则中国市场甜味剂的份额将从10%扩张到49%,扩张的弹性极大。

通过比较2006年-2020年国内减糖代糖产品中甜味剂使用趋势,可以看出三氯蔗糖一直保持快速增长趋势,安赛蜜和阿斯巴甜在新产品中的使用呈现下滑趋势,其中阿斯巴甜下滑幅度较大,主要是由于阿斯巴甜的稳定性和安全性问题,众多企业选择用三氯蔗糖作为替代。长期来看,三氯蔗糖和安赛蜜将成为功能性甜味剂的主流。 供需格局持续好转,原料支撑甜味剂价格大涨

三氯蔗糖:全球三氯蔗糖的产能约2.3万吨,中国名义产能约1.9万吨。康宝生物开工负荷难以提升,实际产量仅2000吨/年。其他企业如盐城捷康、新琪安因环保问题停产或减产,国内三氯蔗糖的行业平均开工率仅有约55%左右。金禾实业是全球最大的三氯蔗糖生产企业,产能达到8000吨/年。目前新和成6000吨/年三氯蔗糖项目暂无进展。全球三氯蔗糖需求增速在15%-20%左右,市场发展趋势向好。我们认为,长期来看三氯蔗糖长期需求增速的中枢在15%左右,随着代糖概念在国内的推开,增速还有进一步提升的空间。

2021年受原料氯化亚砜和DMF价格大幅上涨的影响,三氯蔗糖价格从8月起持续上行至45.2万元/吨。由于能耗双控和碳中和相关政策趋严,化工上游产品由于能耗和环保等问题开工率有所下滑,供应量减少推动产品价格持续上涨。我们认为能耗政策中长期对化工行业的影响持续存在,上游产品开工率提升难度较大,价格大概率维持高位,三氯蔗糖暂无新产能投产,供需趋紧下价格仍有上升空间。

安赛蜜:全球安赛蜜产能约为2.7万吨,国内产能2.35万吨。受经营失败、环保稽查等原因影响,江苏浩波与江西北洋最终都将退出市场。山东亚邦一期5000吨安赛蜜产能投产后,开工率不高,二期整体进展缓慢。醋化股份1.5万吨/年产能建设进度不及预期。金禾实业安赛蜜产能规模达到1.2万吨/年,占全球产能的44%。随着山东亚邦和醋化股份投产,未来全球安赛蜜市场将呈现金禾实业、山东亚邦和醋化股份寡头垄断的格局。安赛蜜供需格局显著好转,产品价格稳步上升至2020年均5.92万元/吨。2021年下半年,由于能耗双控导致安赛蜜原料双乙烯酮价格大幅上涨,推动安赛蜜价格升高至9.5万元/吨。 甲乙基麦芽酚:国内麦芽酚总产能约1.98万吨,主要生产商包括金禾实业、天利海和万香国际等。肇庆香料厂和陕西唐正的实际产能较低,新和成产能建成后并未生产。天利海受环保政策影响,预计产能将完全退出。随着小产能和亏损产能退出市场,麦芽酚供给格局将基本稳定,由金禾实业、万香国际和新和成为头部三家麦芽酚生产企业。截止2021年10月21日,甲基麦芽酚和乙基麦芽酚价格较年初大幅上涨至15万元/吨和18万元/吨,主要有两方面原因:一是上游原料价格上涨对成本支撑;二是天利海产能预计退出,国内外需求复苏,供需趋紧推动价格上涨。长期来看,麦芽酚供给格局稳定,随着需求的回升,麦芽酚将维持较高景气度。 投资建议:甜味剂供需格局持续好转,原料成本支撑下价格仍有上行空间,建议关乎甜味剂龙头公司【金禾实业】。 4

重点数据跟踪

重点化工品价格涨跌幅

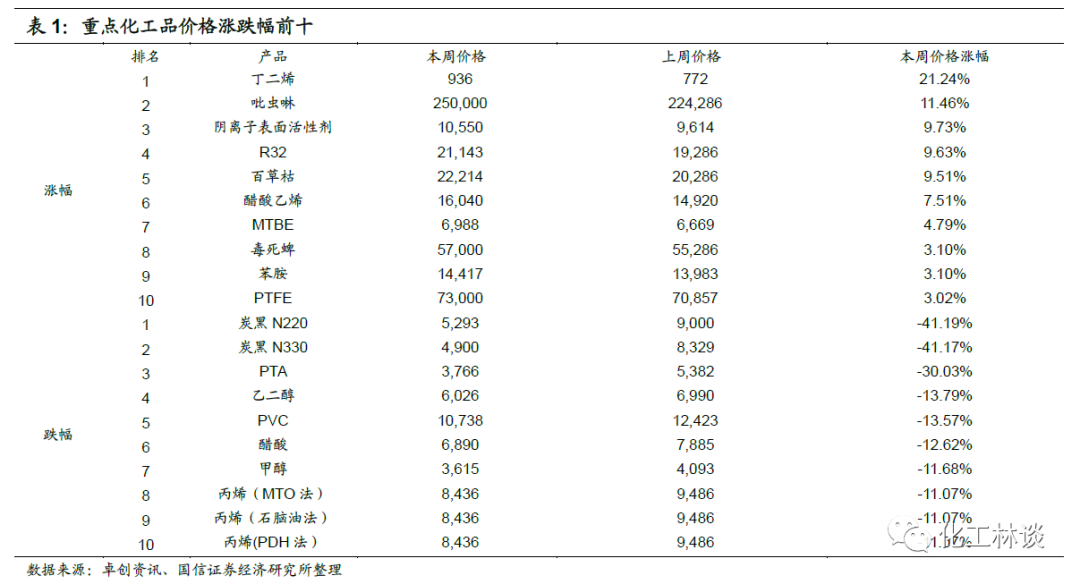

本周化工产品价格涨幅前五的为丁二烯(21.24%)、吡虫啉(11.46%)、阴离子表面活性剂(9.73%)、R32(9.63%)、百草枯(9.51%);本周化工产品价格跌幅前五的为炭黑N220(-41.19%)、炭黑N330(-41.17%)、PTA(-30.03%)、乙二醇(-13.79%)、PVC(-13.57%)。

重点化工品价差涨跌幅

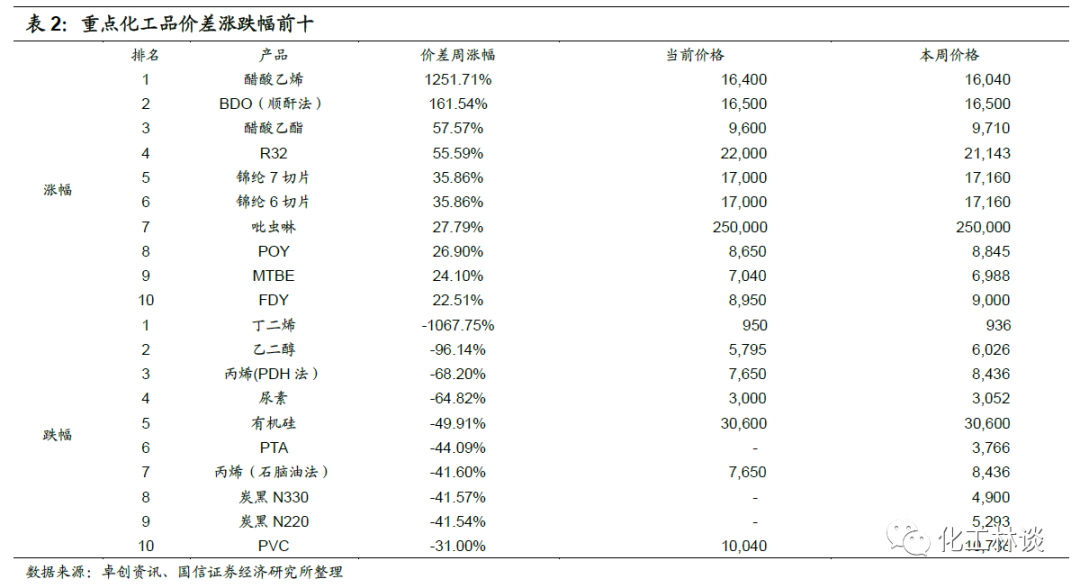

本周化工产品价差涨幅前五的为醋酸乙烯(1251.71%)、BDO(顺酐法)(161.54%)、醋酸乙酯(57.57%)、R32(55.59%)、锦纶7切片(35.86%);本周化工产品价差跌幅前五的为丁二烯(-1067.75%)、乙二醇(-96.14%)、丙烯(PDH法)(-68.20%)、尿素(-64.82%)、有机硅(-49.91%)。

5

重点公司盈利预测及估值

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号