-

金禾实业 | 深度报告:代糖风潮兴起,龙头布局加速

机构研报精选 / 2021-10-29 10:30 发布

报告摘要

1)化肥转型成为甜味剂龙头 公司始建于1974年,2006年设立股份制公司,2011年在深交所上市。从化肥厂成功转型为全球甜味剂龙头企业。公司主营业务包括食品添加剂和传统化工产品。公司三氯蔗糖、安赛蜜和甲乙基麦芽酚产能位居全球首位。规划定远循环经济产业园项目,覆盖甜味剂原料糠醛、双乙烯酮、氯化亚砜产能,建设医药中间体和香精香料产能,为业务拓展做好战略配置。目前公司0.5万吨甲乙基麦芽酚和定远一期1万吨糠醛、4万吨氯化亚砜产能等项目在建,二期项目积极推进中。 2)甜味替代开启,代糖需求空间广阔

每年食品饮料行业市场规模平均增速约为3%-5%左右,预计新增产品带动甜味剂增速在5%左右。若考虑对存量甜味市场的替代,则甜味剂需求增速约在10%左右。由于我国蔗糖使用量占甜味消费总量的78%,甜味剂仅占10%,假设甜味剂对一半的蔗糖进行替代,则甜味剂份额将从10%扩张到49%,市场弹性空间极大。

3)行业格局好转,低成本龙头业绩弹性突出

安赛蜜、三氯蔗糖和甲乙基麦芽酚行业产能淘汰基本完成,供需格局持续好转,基本形成寡头垄断格局。公司作为甜味剂龙头,拥有产能绝对优势,同时公司多年开展降本增效,各产品生产单耗远低于行业平均水平,成本优势突出。2021年下半年甜味剂价格大幅上涨,甜味剂景气度进入上行区间,预计公司持续受益,业绩将体现较大弹性。

风险提示: 费用开支超出预期;房屋销售政策或销量波动带给公司的估值压力;解禁后股价波动风险。

首次覆盖给予“买入”评级:

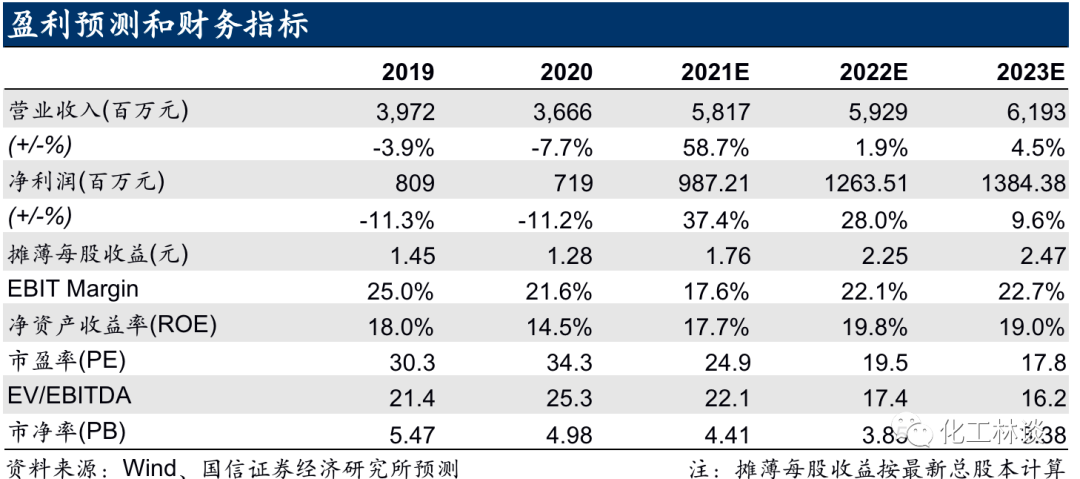

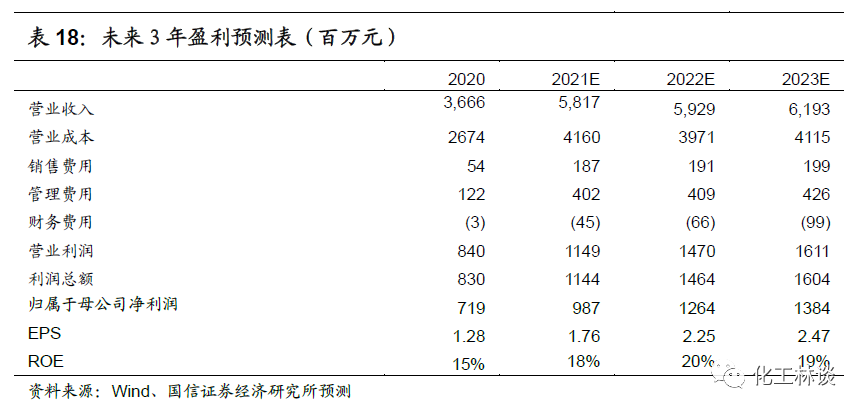

通过多角度估值,得出公司合理估值区间52.02-57.04元,相对目前股价有17.74%-24.08%的溢价空间。公司作为。我们预计公司21-23年每股收益1.76/2.25/2.47元,利润增速分别为37.4%/28.0%/9.6%,首次覆盖给予“买入”评级。

投资摘要

估值与投资建议 我们认为公司有两条主要逻辑:一是公司竞争力和成长性明确,作为全球甜味剂龙头,公司产品单耗远低于同业,具有较大成本优势。公司规划定远项目实现安赛蜜、三氯蔗糖、麦芽酚原料覆盖,拓展食品添加剂其他原料,为开拓业务品类打下基础,长期发展潜力巨大。二是甜味剂行业格局好转,甜味剂行业部分产能退出,基本确立龙头企业寡头垄断格局。糖类替代持续推开,需求增速在10%左右,价格上涨空间较大,龙头受益于行业景气度上行。预计公司21-23年每股收益1.76/2.25/2.47元,利润增速分别为37.4%/28.0%/9.6%。未来一年合理估值区间52.02-57.04元,首次覆盖给予“买入”评级。 核心假设与逻辑 1)2021年公司投产5000吨/年三氯蔗糖项目,2021-2022年全年开工率为50%和100%,将贡献增量业绩。 2)预计公司5000吨/年甲乙基麦芽酚项目2022年投产,2022-2023年全年开工率为80%和100%,公司业绩仍有上升空间。 3)公司定远二期项目积极推进,一期项目1万吨糠醛、4万吨氯化亚砜即将投产。

与市场的差异之处 市场认为甜味剂涨价主要受益于能耗双控等环保政策,价格难以持续上涨。我们认为安赛蜜和三氯蔗糖生产企业已经完成一轮产能淘汰,低负荷产能和小规模产能将陆续退出市场。同时公司积极布局新增产能,巩固龙头地位,在甜味剂市场拥有一定的定价权。需求方面,甜味剂拓展速度有加快的趋势,行业供需格局持续好转,是支撑本轮价格上涨的根本性因素,并且推动行业景气度持续向上。 股价变化的催化因素 1)受能耗双控和环保政策影响,甜味剂和化工品价格持续上涨。 2)公司在建5000吨/年甲乙基麦芽酚项目和定远一期1万吨/年糠醛、4万吨/年氯化亚砜项目投产进度超出预期。 核心假设或逻辑的主要风险 1)疫情导致下游食饮需求收缩的风险;

2)能耗双控等环保低碳政策收紧的风险;

3)项目投产不及预期的风险;

4)产品价格大幅波动的风险。

1

公司基本情况 传统化工转型甜味剂,布局甜味剂产业链

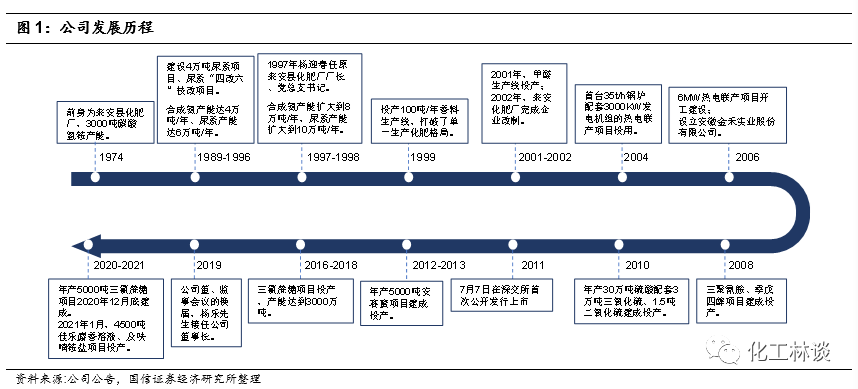

安徽金禾实业股份有限公司前身是始建于1974年的来安县化肥厂,2002年来安化肥厂完成私有化改制,2006年设立股份制公司,2011年在深交所IPO上市。经过近40年的发展,由化肥厂的基础化工业务成功转型为全球甜味剂龙头企业。公司主营业务包括两大板块:一是食品添加剂,包括甲乙基麦芽酚、安赛蜜、三氯蔗糖等;二是大宗化工原料及中间体,包括双氧水、硫酸、硝酸、三聚氰胺、新戊二醇、呋喃铵盐等。

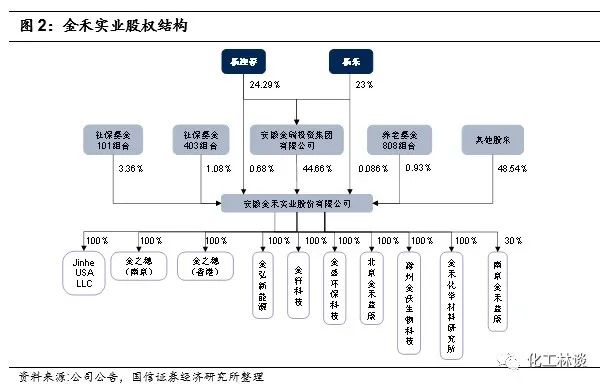

股权结构稳定,管理层新老交接。公司第一大股东为安徽金瑞投资集团有限公司,直接持有公司44.66%的股权。公司实际控制人为杨迎春、杨乐父子,两人通过合计持有金瑞投资47.29%的股权间接控制上市公司,此外,两人直接持有上市公司合计0.77%的股权,两人通过直接和间接方式持有21.98%的股权。2019年4月,通过公司董事会审议,同意选举杨乐先生为公司董事长,完成管理层新老交接,公司管理进入新生代发展阶段。

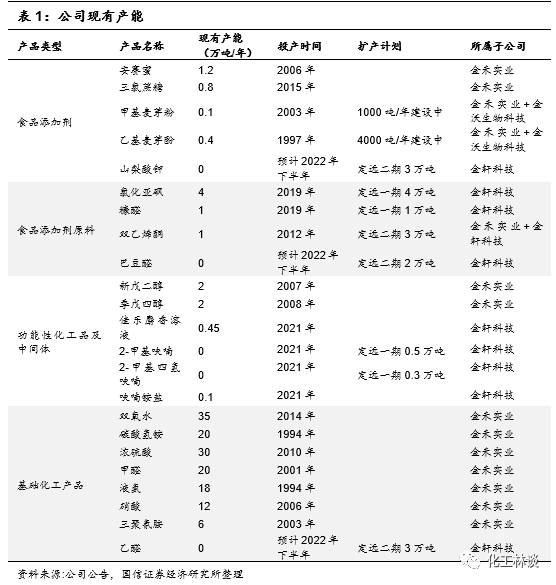

扩大甜味剂产能,布局原料端覆盖。公司主营业务包括食品添加剂及其原料、功能性化工品及中间体和基础化工产品。是国内甜味剂安赛蜜、三氯蔗糖和香料甲乙基麦芽酚的主要生产企业,下游面向食品饮料、日用消费、医药健康、农业环保及先进制造业等领域。通过多年的产能扩张和技术研发改造,公司安赛蜜、三氯蔗糖产能均位居全国第一,较同业有显著成本优势。2019年定远一期项目首批投产1万吨/年糠醛、4万吨/年氯化亚砜产能,实现甲乙基麦芽酚和三氯蔗糖的原料覆盖。

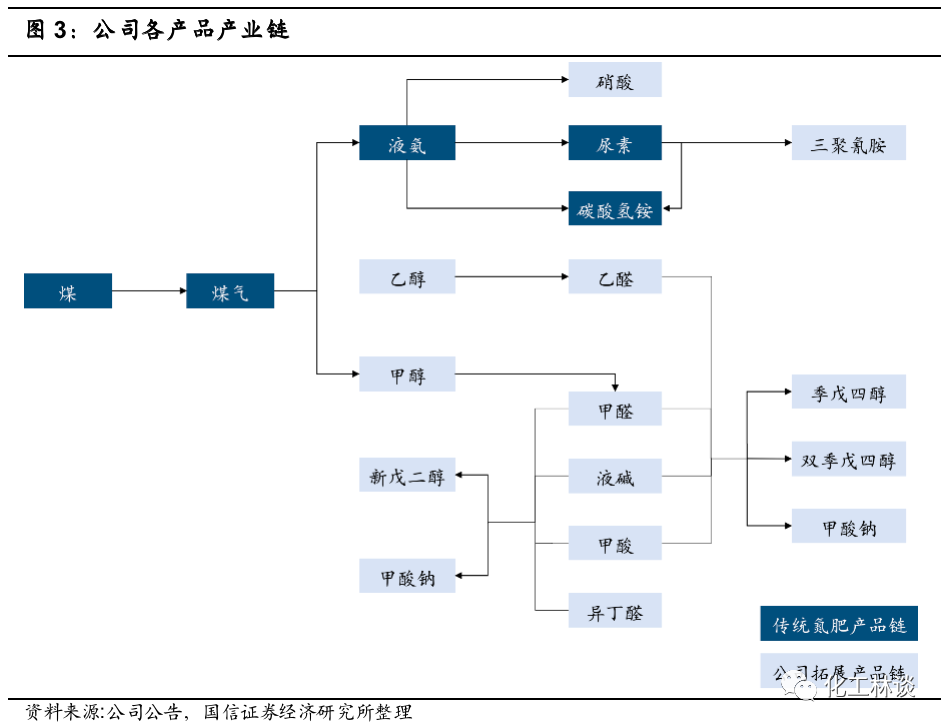

基础化工产业链完备,与甜味剂提供协同。公司已经形成了完整的基础化工产品产业链,在传统氮肥产品基础上,持续拓展新产品,延伸产业链。在生产液氨工厂中实现联产甲醇,同时在液氨基础上拓展硝酸产品,在尿素基础上拓展三聚氰胺产品。以甲醇为起点,向下拓展甲醛、新戊二醇、季戊四醇等产品。同时部分基础化工品保障了精细化工原料供应,例如安赛蜜的核心原材料三氧化硫和双乙烯酮均由公司的硫酸和双乙烯酮生产线提供,三氯蔗糖和甲乙基麦芽酚的原材料氯化亚砜和糠醛生产线也于2019年投产,实现原料覆盖。

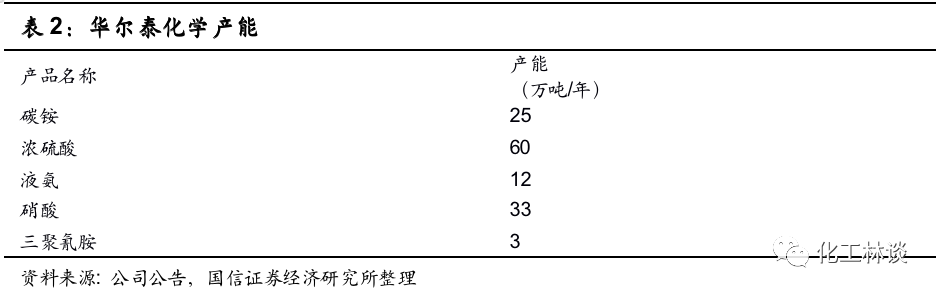

剥离华尔泰,聚焦甜味剂发展方向。2011年公司通过增资方式取得对华尔泰的控股股权,并于次年进行产能扩张。2017年5月公司将持有的子公司华尔泰55%股权转让给尧诚投资、东泰科技。华尔泰主营硝酸、碳酸氢铵、硫酸、三聚氰胺等产品的生产和销售,对华尔泰的剥离明确了公司集中力量向甜味剂产业链为主的精细化工长远发展的战略方向。

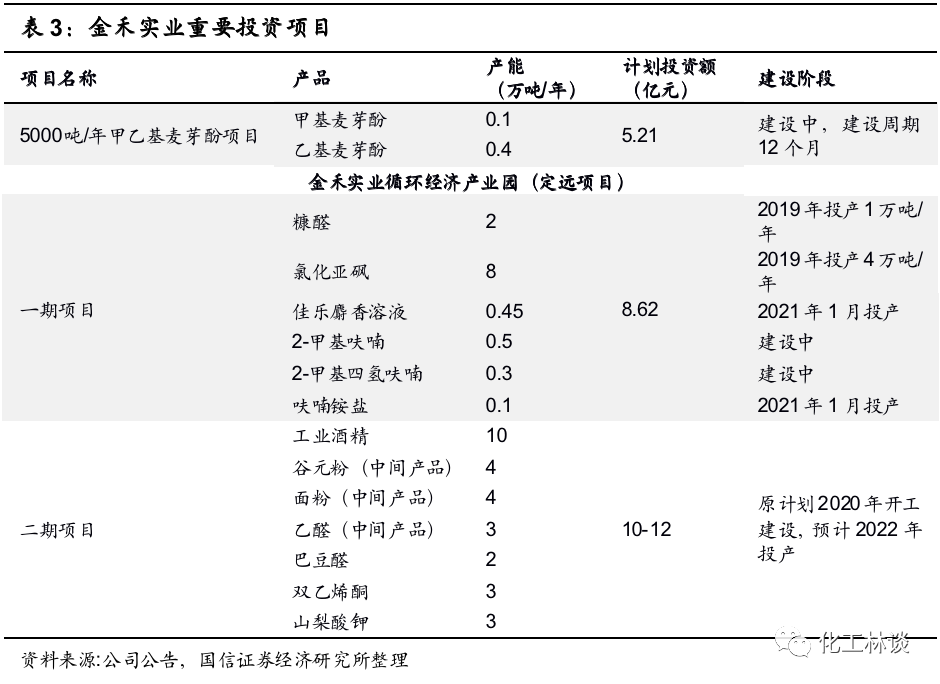

甜味剂纵向延伸,精细化工横向拓展。目前公司有两个重大投资项目:一是5000吨/年甲乙基麦芽酚项目,项目已取得环评批复,主体工程正在建设中;二是金禾实业循环经济产业园项目(定远项目),一期糠醛和氯化亚砜部分投产,4500吨/年佳乐麝香溶液项目、1000吨呋喃铵盐项目和生物质热电项目已投产,二期项目正在积极推进中,原计划2022年投产。公司一方面继续扩大甜味剂产能,并且逐渐覆盖安赛蜜、三氯蔗糖、甲乙基麦芽酚的原料端;另一方面,扩大产品种类至医药中间体呋喃铵盐和其他添加剂领域,如香料和防腐剂。公司将专注于食品添加剂、大宗化学品、医药中间体、功能性化工品及中间体等产品的研发、生产和销售,服务于食品饮料、日用消费、医药健康、农业环保及先进制造业等领域的客户。

精细化工+基础化工,毛利率水平上台阶

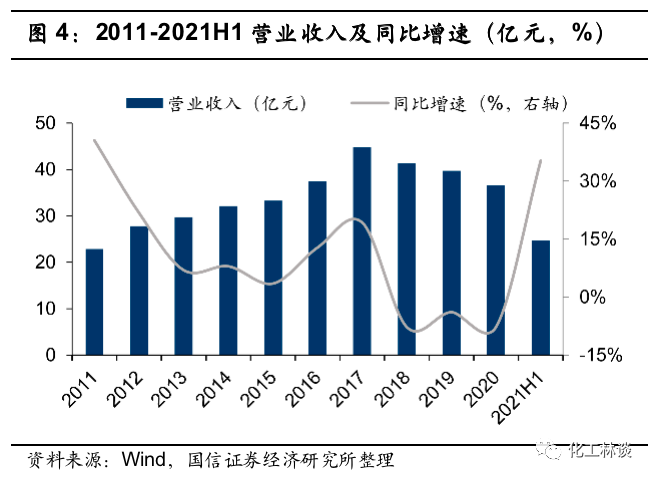

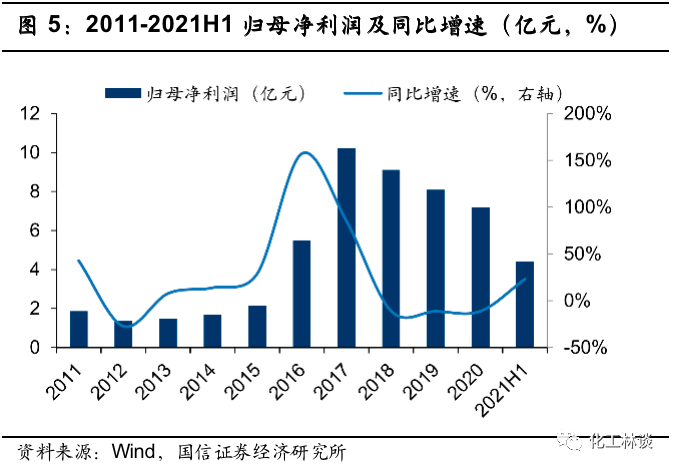

十年调整业务结构,营收规模中枢上移。2021年上半年,公司实现营业收入24.73亿元,同比增加35.29%;实现归母净利润4.39亿元,同比增长23.14%。2011年-2020年,公司营业收入从22.85亿元增长至36.66亿元,CAGR为4.84%。归母净利润从1.86亿元增长至7.19亿元,CAGR为14.48%。公司上市以来,归母净利润增长远高于营业收入增长,主要是因为公司持续调整业务结构,提升精细化工业务占比。

2015年-2017年,公司三氯蔗糖和安赛蜜产能陆续投产,公司整体营业和利润规模达到峰值,此后受剥离子公司华尔泰、大宗化学品价格回落和疫情影响,营收和净利润均有所下滑。

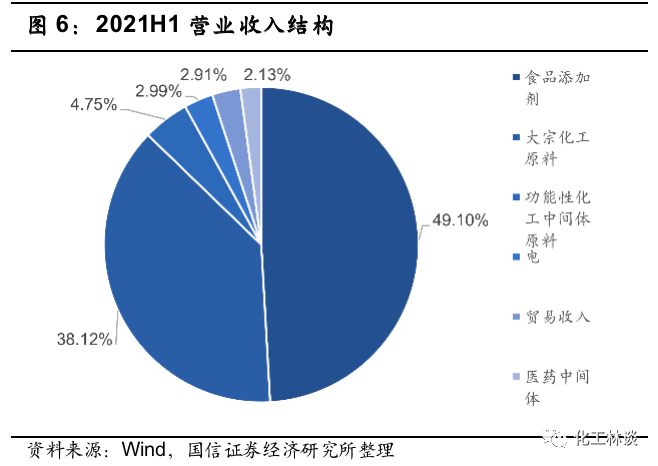

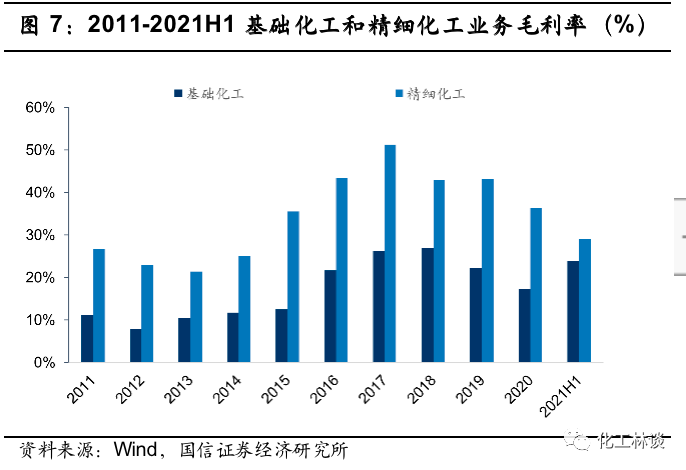

食品添加剂+大宗化工品,甜味剂龙头获取高毛利。从营收结构来看,2021年上半年,食品添加剂占公司总营收的49.10%,大宗化工原料占比为38.12%,其他精细化工品:功能性化工中间体占比为4.75%,医药中间体占比为2.13%。公司经过近二十年的业务结构调整,逐渐从传统大宗化工企业转型为甜味剂龙头企业。从毛利率来看,精细化工产品毛利率平均为34.32%,基础化工产品平均毛利率为17.46%,仅有精细化工产品一半左右。2016年-2019年公司三氯蔗糖产能投产以来,毛利率均高于40%,主要是因为甜味剂行业竞争格局好转,且精细化工产品盈利能力高于传统化工产品,叠加公司降本增效能力突出。

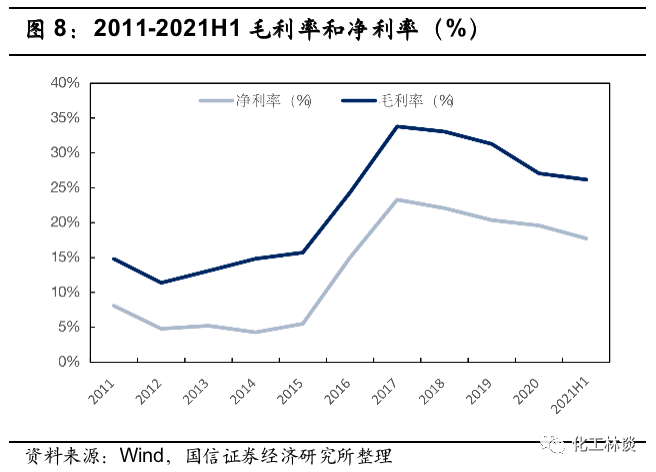

盈利能力上台阶,持续加大研发投入。受益于甜味剂产能扩张和技术创新提升生产效率,公司毛利率与净利率大幅提升。截止2021年上半年,公司毛利率和净利率分别为26.19%和17.73%,相较于2015年分别上升10.48个百分点和12.21个百分点,甜味剂的投产助推公司整体盈利能力加强。

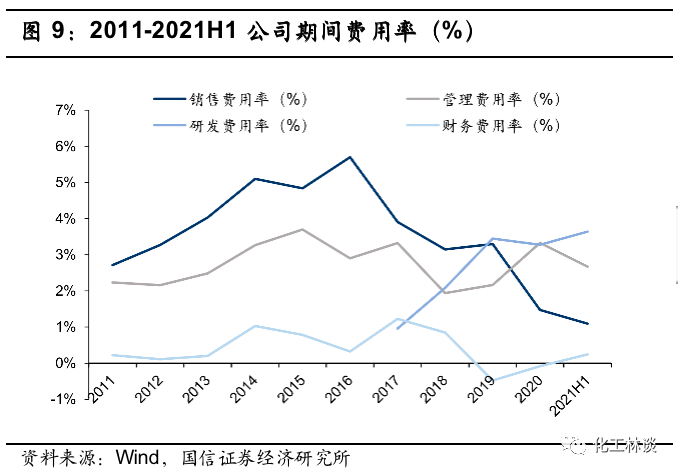

盈利能力上台阶,持续加大研发投入。受益于甜味剂产能扩张和技术创新提升生产效率,公司毛利率与净利率大幅提升。截止2021年上半年,公司毛利率和净利率分别为26.19%和17.73%,相较于2015年分别上升10.48个百分点和12.21个百分点,甜味剂的投产助推公司整体盈利能力加强。从费用率方面来看,截至2021年上半年,公司期间费用率为7.64%,处于行业较低水平。公司管理费用率相对稳定在3%左右,销售费用率从2016年峰值逐年递减至2021年上半年为1.09%,主要是运输装卸费用逐年减少,2021年运输装卸费用计入营业成本导致的。公司财务费用维持较低水平,从结构上来看,公司利息支出稳定,主要受美元汇率影响,汇兑损益的波动较大。随着公司研发投入的加大,研发费用率增长至2021年上半年的3.64%。

2

控糖渐成趋势,甜味剂替代加速 全球肥胖问题加重,控糖成长期趋势

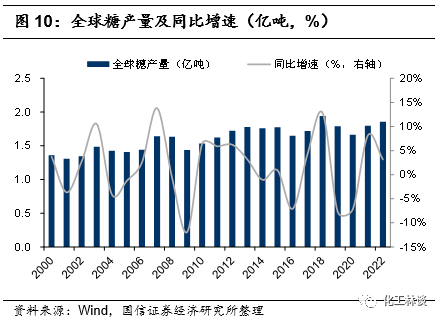

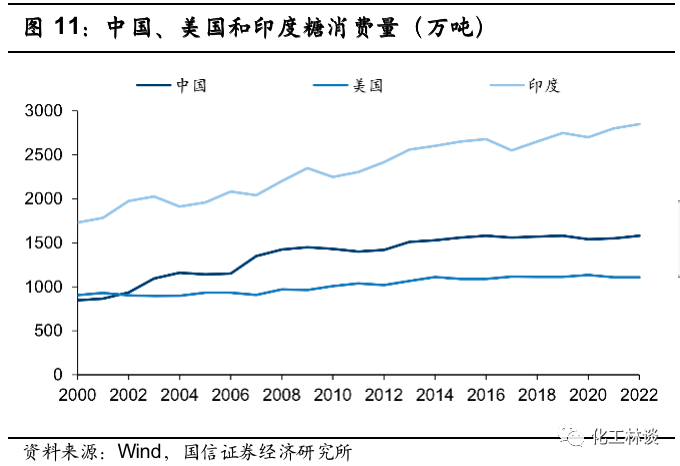

食用甜食能够刺激多巴胺的分泌,从而使得人心情愉悦。随着全球经济的发展和国内发展小康社会的目标达成,糖果变得简单易得,全球糖产量从上世纪的1.3亿吨左右发展到现在1.8亿吨左右的消费量,年均复合增速为2.64%。中国和印度这类发展中国家的糖消费量随着经济发展持续扩大,中国和印度糖消费量分别为1580万吨和2850万吨,年均复合增速分别为5.22%和4.25%。而美国这类发达国家每年消费的糖量边际仍有增长,年均复合增速为1.72%。

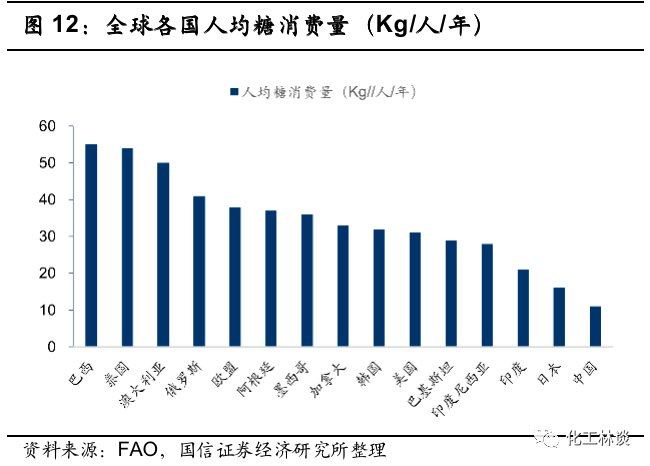

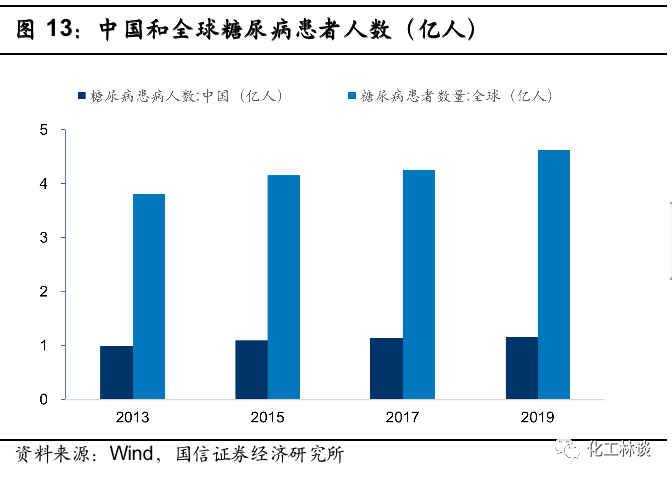

发达国家糖消费量较高,全球重视糖尿病问题。从人均的角度来看各国糖消费量情况,巴西、泰国、澳大利亚、俄罗斯和欧盟等国家对糖的消费量巨大,人均超过40Kg/年。中国和印度人均消费量处于相对低位,分别为11Kg/年和21Kg/年。相比于脂肪和蛋白质,糖类能够快速提供能量。但如果糖摄入过量,不仅容易导致肥胖和动脉硬化,还容易诱发糖尿病,造成营养不良、骨质疏松等问题。全球糖尿病患病人数从2013年不到4亿人升至2019年的4.63亿人,增幅达到21.27%,其中中国糖尿病患者数量占全球的25.14%。1980年全球患病人数仅1.08亿人,成人患病率从4.7%提升至8.5%。2019年全球因糖尿病死亡人数达到420万人,其中中国死亡人数82万人。糖尿病成为世界卫生组织呼吁关注的重点慢性病。

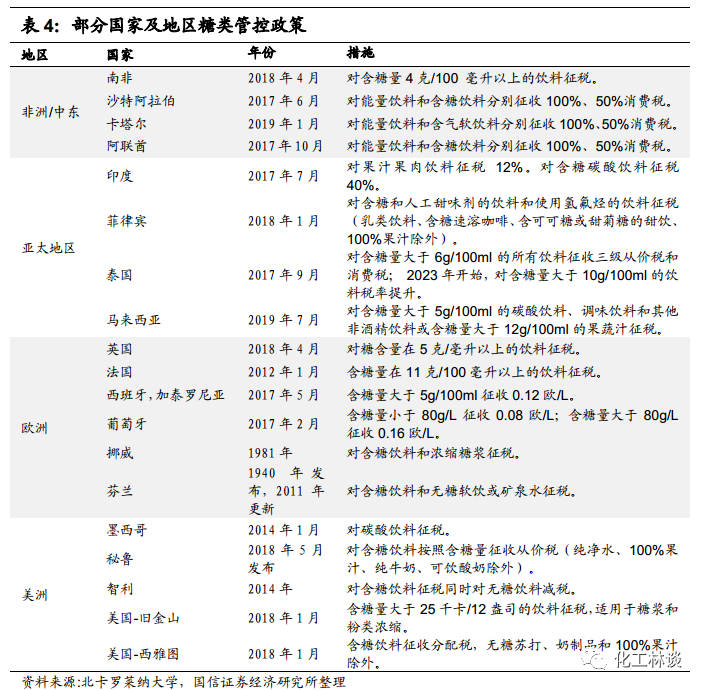

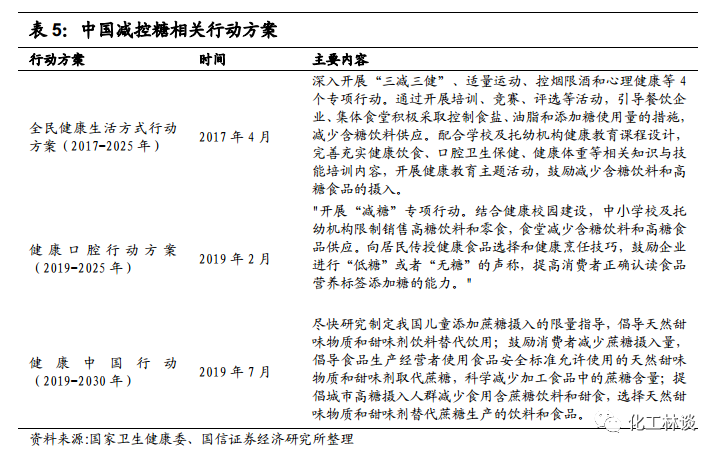

根据世卫组织预估,全球每年为应对糖尿病产生的直接医疗费用达到8300亿美元,除了直接导致死亡外,还会加剧心血管、眼科、肾脏和神经等疾病风险。根据2016年世卫组织发布的第一份《全球糖尿病报告》,呼吁建立有助于减少糖尿病风险的生活习惯,包括减少身体活动不足和不健康饮食等。多个国家和地区在2017年-2019年集中出台和修订了糖类管控措施,主要通过对含糖饮料和食品征收消费税、进口税和从价税的政策,以减少糖类食品饮料的消费量。2017年和2019年,国家卫健委发布系列国民健康生活方式的行动方案,其中宣传国民健康生活方式,减少糖类摄入,倡导天然甜味物质和甜味剂饮料替代饮用。从国家层面推广甜味剂使用,认定甜味剂对传统糖类的替代,以达成健康的生活方式,这将是长维度上推动甜味剂市场规模扩大的主要原因。

根据世卫组织预估,全球每年为应对糖尿病产生的直接医疗费用达到8300亿美元,除了直接导致死亡外,还会加剧心血管、眼科、肾脏和神经等疾病风险。根据2016年世卫组织发布的第一份《全球糖尿病报告》,呼吁建立有助于减少糖尿病风险的生活习惯,包括减少身体活动不足和不健康饮食等。多个国家和地区在2017年-2019年集中出台和修订了糖类管控措施,主要通过对含糖饮料和食品征收消费税、进口税和从价税的政策,以减少糖类食品饮料的消费量。2017年和2019年,国家卫健委发布系列国民健康生活方式的行动方案,其中宣传国民健康生活方式,减少糖类摄入,倡导天然甜味物质和甜味剂饮料替代饮用。从国家层面推广甜味剂使用,认定甜味剂对传统糖类的替代,以达成健康的生活方式,这将是长维度上推动甜味剂市场规模扩大的主要原因。

代糖风潮兴起,三氯蔗糖和安赛蜜成主力

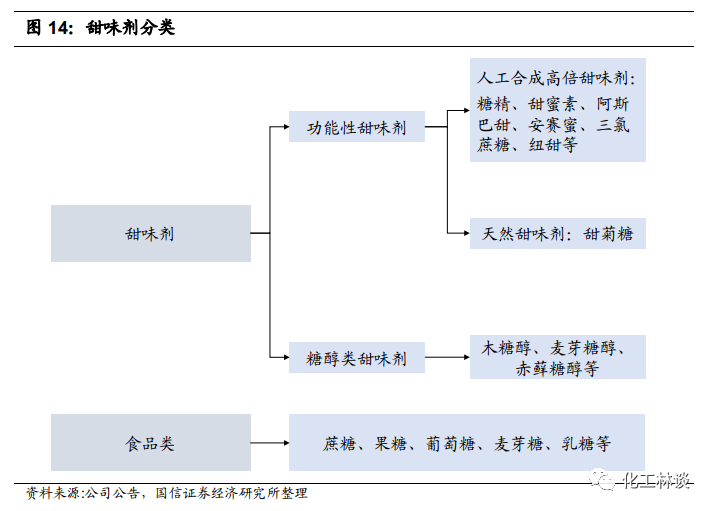

甜味剂是指赋予食品以甜味的食物添加剂,品种较多,具体可以分为功能性甜味剂和糖醇类甜味剂两大类。其中功能性甜味剂可以按照来源分类可以分为天然甜味剂和人工合成甜味剂。糖醇类甜味剂以市场应用范围广泛的木糖醇、赤藓糖醇为主。而日常生活中长期使用的蔗糖、果糖、麦芽糖等则不视为甜味剂或食品添加剂。功能性甜味剂目前占据着甜味剂的主要市场,主要是因为甜度高、用量少、热值小,多不参与代谢过程。作为代糖物质,主要用于饮料、食品、酒类等,还可用于医药和日化等领域。

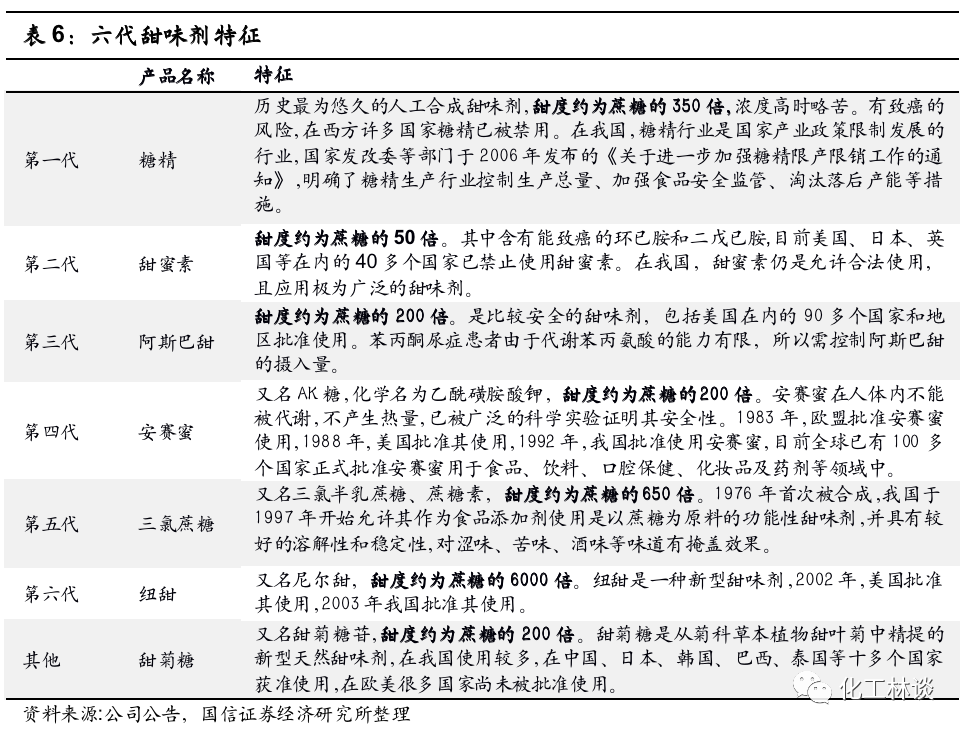

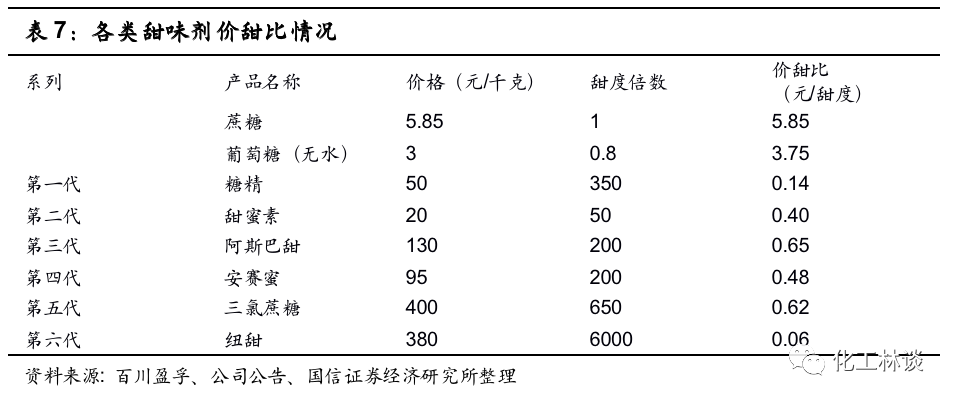

公元前300年,人类通过熬糖法从甘蔗中提取结晶蔗糖,1879年美国人合成了第一代甜味剂——糖精,并且于1884年将产品推向市场。目前甜味剂已经发展到第六代——纽甜,甜度是蔗糖的6000倍,但由于甜度过高,实际操作中较难控制其用量,较多用于工业生产中。糖精和甜蜜素由于其含有致癌成分,在世界范围内逐渐被禁用,剩余产能也将陆续退出市场。阿斯巴甜、安赛蜜和三氯蔗糖是现阶段甜味剂市场的主力产品。中国的甜味剂由于生产成本较低,产能较大,在甜味剂的生产和销售上均居于世界第一位,是全球主要的甜味剂生产国和出口国。

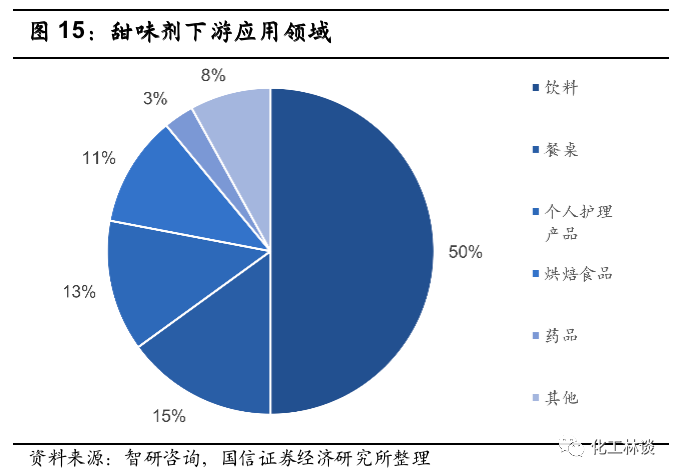

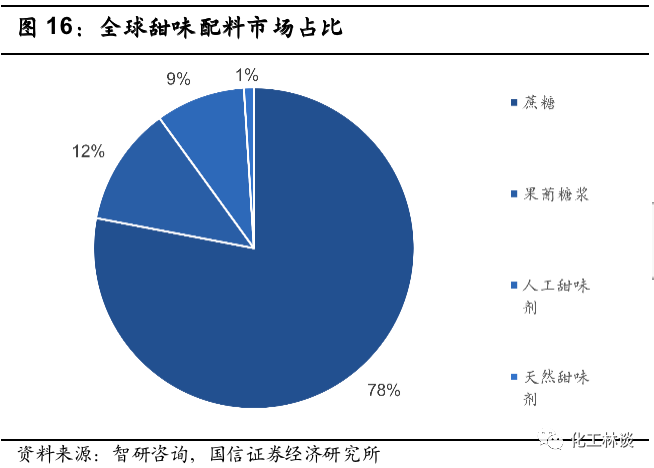

蔗糖使用量高居榜首,甜味剂从食饮开启替代。从全球甜味配料市场的占比来看,78%的甜味来源为蔗糖,甜味剂的市场份额仅10%,处于较低水平,未来仍有较大替代空间。从甜味剂的应用结构来看,50%的甜味剂应用于饮料;餐桌和烘焙食品占26%,合计约四分之三的甜味剂用于食品饮料领域中,其他如个人护理产品和药品中使用量约两成。在食品饮料领域的甜味替代将是甜味剂的主要发展方向,外延扩张也将不限于日化和药品方面。

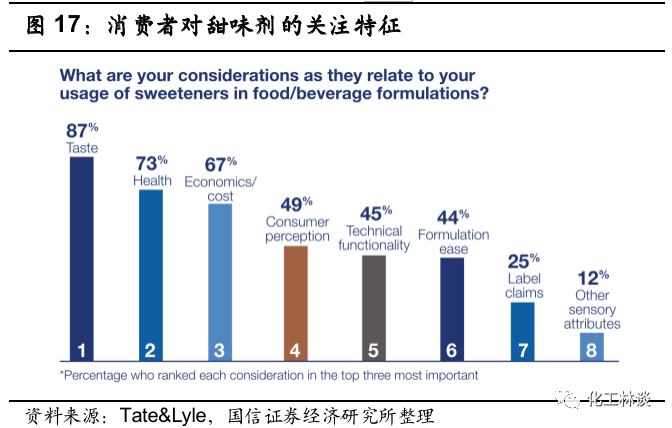

在针对甜味剂进行选择时,87%的消费者关注口味,73%和67%关注健康因素和成本。从食品饮料企业的角度来看,甜味剂的风味是所有企业均考虑的因素。随着甜味剂更新迭代,不仅可以简单满足甜味的替代,还能够在此基础上为食用品添加多样化的风味。阿斯巴甜、安赛蜜和三氯蔗糖都是经过实验证明可以安全使用的甜味剂,口感上三种甜味剂甜度表现良好,除安赛蜜有轻微后苦味以外,阿斯巴甜带有轻微的水果香味。三氯蔗糖不仅可以淡化酸味和咸味,而且能够隐藏涩味、苦味、酒味等,也能加强辛辣、奶香等味道,是极佳的甜味剂。

除风味和健康以外,成本是甜味剂主要优势来源。我们采用价格和甜度倍数的比例作为度量性价比的指标。以蔗糖的甜度倍数为1,结晶葡萄糖的甜度倍数为0.8,其价甜比3.75大幅低于蔗糖。糖精和甜蜜素的价甜比相较于阿斯巴甜、安赛蜜和三氯蔗糖更低,但是其致癌特性导致综合性价比极低。相比之下,安赛蜜是现阶段性价比最高的甜味剂,三氯蔗糖其次,是因为三氯蔗糖产能规模相对较小,价格处于高位,因此现阶段价甜比略低于安赛蜜。第六代甜味剂纽甜的价甜比最低,单位甜度下,价格仅为蔗糖的1.1%,但是由于其甜度倍数太大,生产过程中难以精准控制用量,因此推广仍需较长时间。总的来看,市场主流甜味剂在单位甜度下的价格仅有蔗糖的10%左右,使用安全性高,风味多样化,对于食饮企业而言性价比极高。

甜味剂产出大国,食饮产业开启糖替代

全球甜味剂市场产量约16.24万吨,其中中国甜味剂产量约12.14万吨,占全球产量的75%,是全球最大的甜味剂生产国。全球甜味剂市场规模约95.46亿元,中国甜味剂市场规模约66.61亿元,产值占全球70%左右。世界主要国家的终端消费市场对比显示,美国、日本、韩国、德国等国家甜味剂占比较高,而中国、印度、巴西等发展中国家甜味剂占比相对较低,巴西、印度2国减糖类产品新品数量呈逐年上升的趋势。

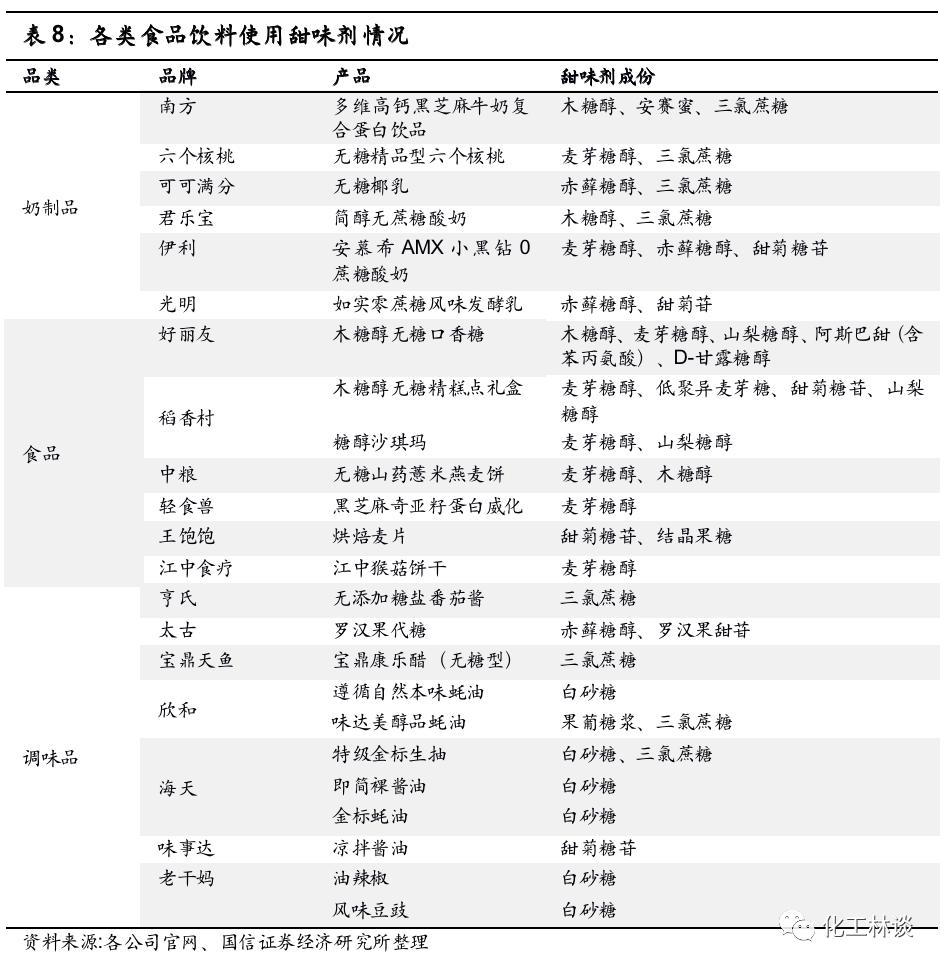

2007年左右国外已经开始掀起“无糖”概念,而近两年国内开始掀起对“无糖”、“低糖”和“0卡”食品的追求。通过对国内部分品牌及其产品使用甜味剂情况进行统计发现,在人们熟悉和日常购买的食品中,甜味剂的使用已经非常普遍。使用较多的甜味剂主要以人工甜味剂(如安赛蜜、三氯蔗糖、阿斯巴甜)和糖醇类甜味剂(如赤藓糖醇、木糖醇、麦芽糖醇等)为主。以“无糖”为宣传语的产品通常采用甜味剂作为甜味配料。而以“无添加”为宣传语的产品,未采用甜味剂,仅使用白砂糖作为甜味配料。

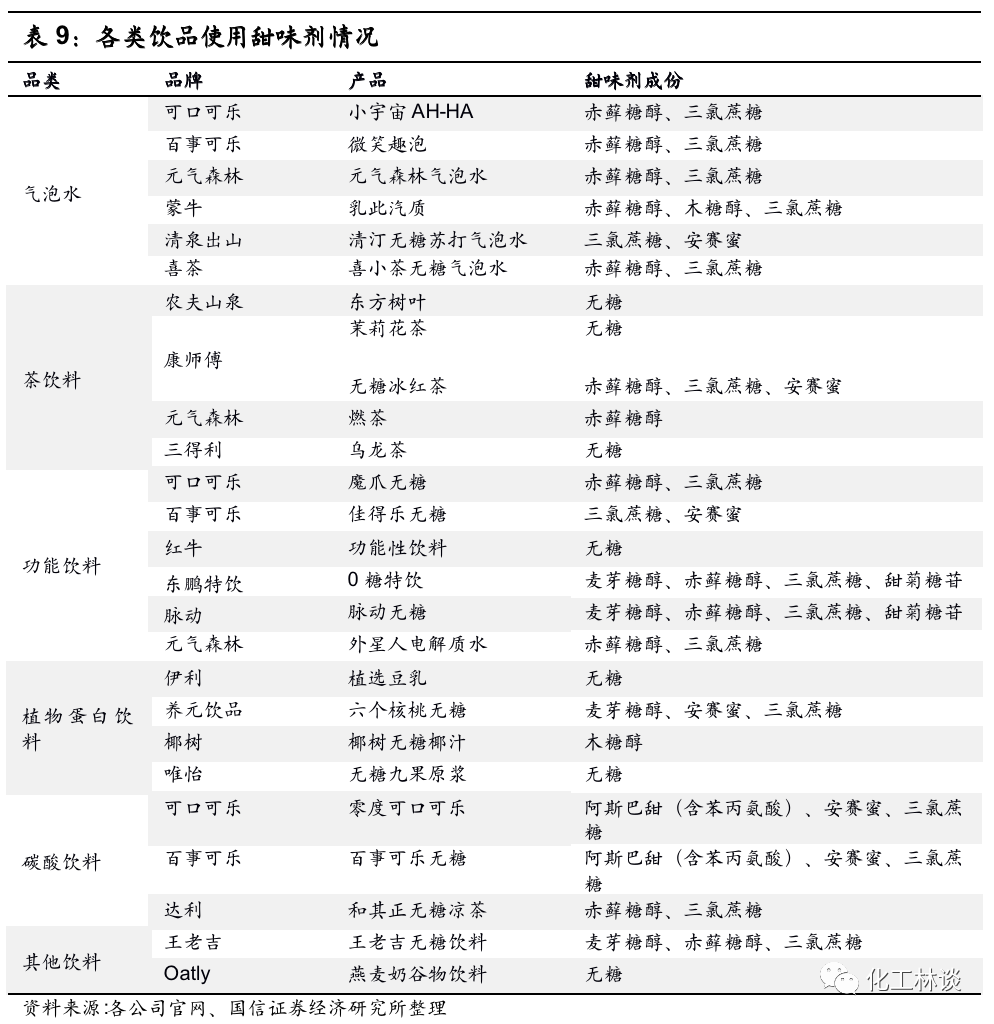

根据对市场上销售的各类饮料的甜味剂使用情况进行统计,各大品牌使用频率最高的甜味剂是赤藓糖醇和三氯蔗糖,其次是安赛蜜、麦芽糖醇和阿斯巴甜。各品牌无糖饮料基本都使用甜味剂替代蔗糖,部分品牌产品未采用甜味剂或蔗糖。可以看出在软饮料产业中,国内外各大品牌均有广泛使用功能性甜味剂及糖醇类甜味剂。作为甜味剂的主要应用领域,软饮料市场的发展是推动甜味剂消费量增长的主要来源。

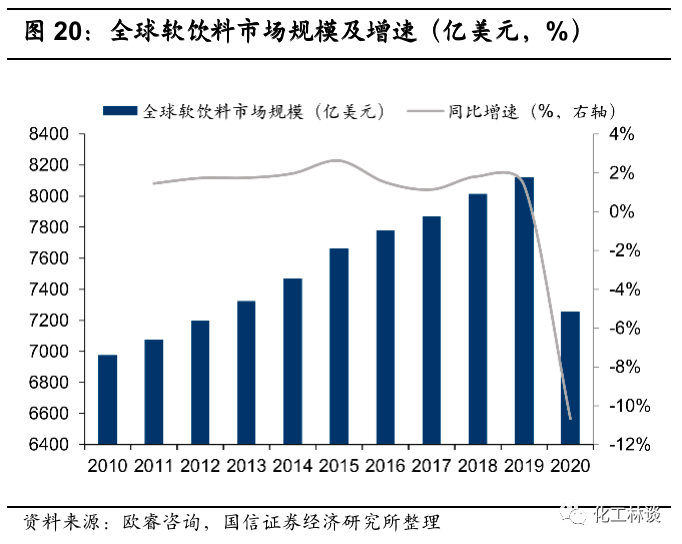

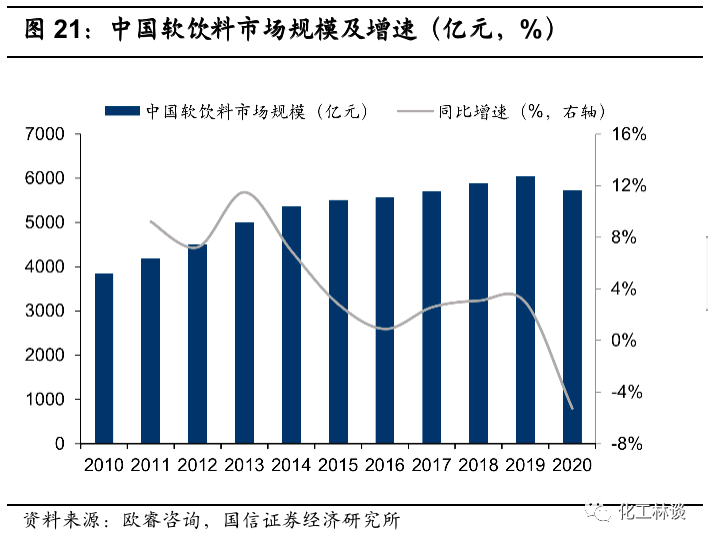

2010年-2019年,全球软饮料市场规模持续扩大至8123亿美元,平均增速2%左右。2020年受疫情影响,全球软饮料规模下滑至7256亿美元。就中国而言,软饮料市场规模自2013年开始增速逐渐放缓至3%,截止2019年市场规模为6053.9亿元,2020年疫情对国内软饮料市场的影响程度远低于全球市场,预计2021年国内软饮料消费将完成复苏,且规模持续扩大。

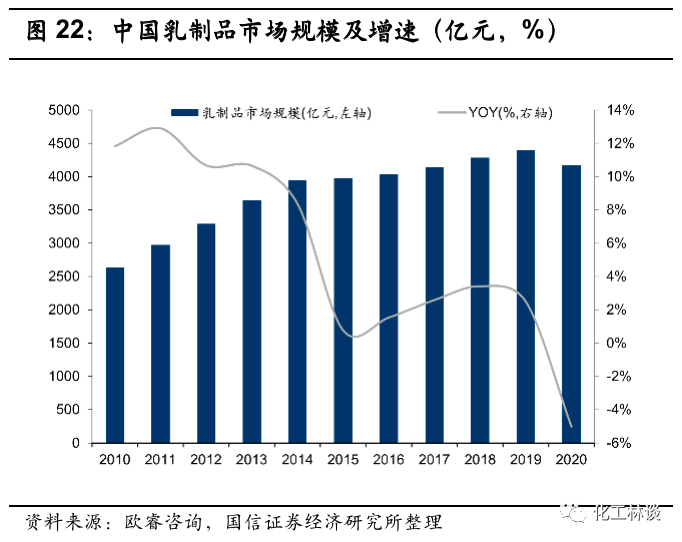

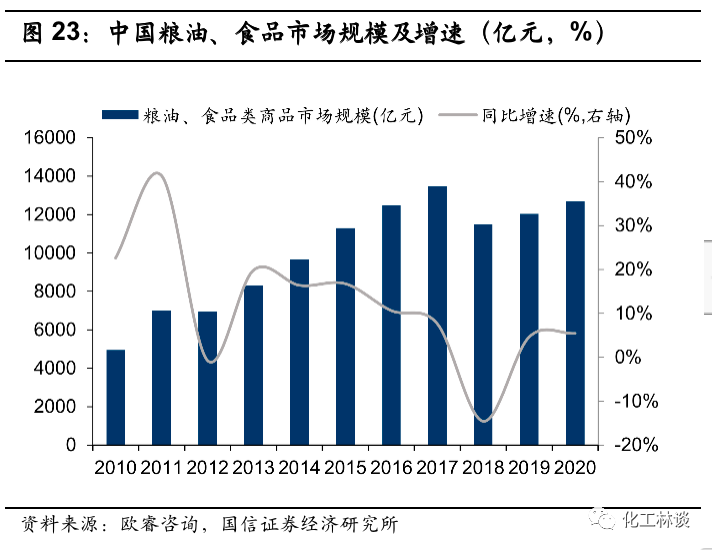

我国乳制品和食品市场规模逐年扩张,随着人们生活水平到达一定程度,食品市场增速有所回落,但整体仍维持上升趋势。2020年受疫情影响,乳制品消费下滑严重,但居民对粮油和食品的消费基本稳定,增速维持稳定,预计乳制品和食品的消费增速将稳定增长,预计乳制品增速在3%左右,粮油、食品类增速在5%左右。食品饮料行业的需求增速平均在3%-5%左右,预计甜味剂每年新增部分的需求增速在5%左右。若考虑存量市场的替代,则需求增速约在10%左右。

我们认为,甜味剂的使用场景可以划分为:食饮工业产品、现制食饮产品和居民自食品。对于食饮工业产品而言,已经上市发售的产品由于其风味和口感既定,其原料和添加剂等配料结构较难改变或替换,因此甜味剂在此类商品中的推广主要依赖于新增品种的开发和生产。对于现制食饮产品而言,烘焙和饮料零售店出于成本因素,甜味剂容易被经营者接受,替代更容易展开。对于现烹饪的食品店,由于中国传统菜系的烹饪习惯,在餐厅中推广甜味剂的难度与居民自食品一致,均较难展开。对于居民自食品而言,由于甜味剂是食品添加剂的一种,居民普遍对于食用食品添加剂有所抵触,因此大范围替代较难开展。替代将受要从糖尿病患者、低糖和零糖饮食追求者处开始,预计所花费的时间较长。综合来看,甜味剂未来的发展空间将主要来源于新增食饮工业产品和烘焙、饮料等现制食品店。

假设未来甜味剂对蔗糖市场的一半完成替代,则中国市场甜味剂的份额将从10%扩张到49%,扩张的弹性极大。

3

原料涨价持续,三氯蔗糖价格快速攀升

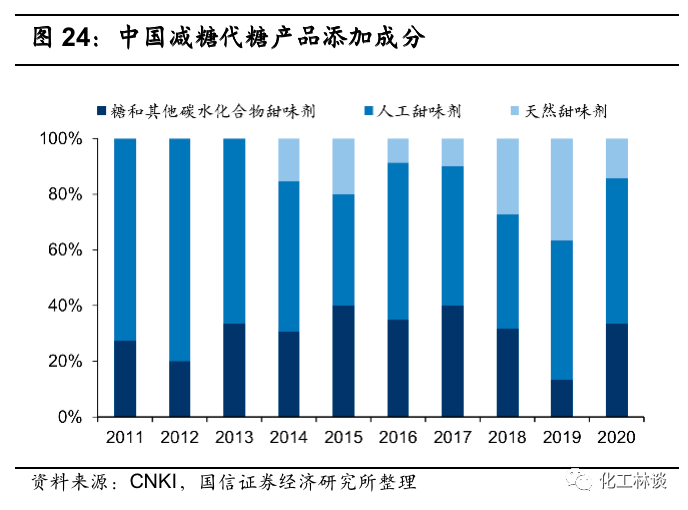

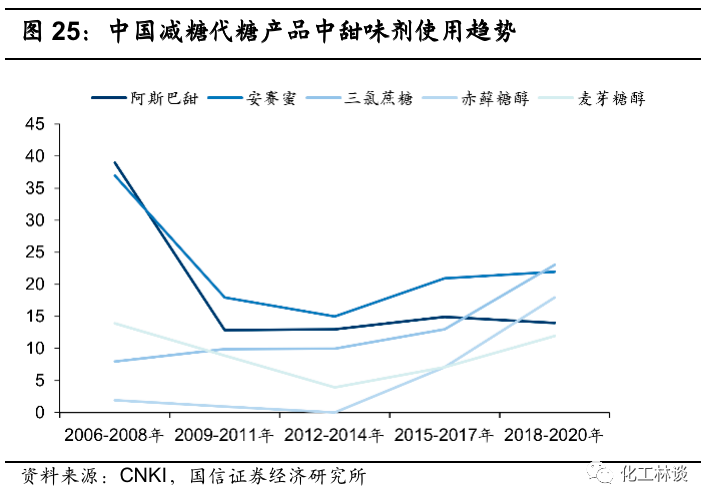

2011年-2022年国内减糖代糖产品上市新品共计175项,其中人工甜味剂占较大比例,包括安赛蜜、阿斯巴甜、三氯蔗糖等。2020年,减糖代糖产品中人工甜味剂的使用量为52.38%,天然甜味剂占比14.29%,糖和其他碳水化合物占比33.33%。天然甜味剂的逐渐兴起对人工甜味剂产生了部分替代。通过比较2006年-2020年国内减糖代糖产品中甜味剂使用趋势,可以看出三氯蔗糖一直保持快速增长趋势, 安赛蜜和阿斯巴甜在新产品中的使用呈现下滑趋势,其中阿斯巴甜下滑幅度较大,主要是由于阿斯巴甜的稳定性和安全性问题,众多企业选择用三氯蔗糖作为替代。长期来看,阿斯巴甜被三氯蔗糖替代的趋势明显,未来三氯蔗糖和安赛蜜将成为功能性甜味剂的主流。

三氯蔗糖价格大涨,近期无新产能投产

三氯蔗糖有名三氯半乳蔗糖、蔗糖素。1976年英国泰莱公司与伦敦大学共同研制并申请专利的一种新型甜味剂,并于1988年投入市场,是唯一以蔗糖为原料的功能性甜味剂,可达到蔗糖的甜度约600倍。三氯蔗糖在人体内不参与代谢,人体吸收,热量值为零,是是糖尿病人理想的甜味代用品。另外三氯蔗糖能够减少口腔内病菌产生的酸量以及链球菌细胞在牙齿表面的黏附,起到有效抗龋齿的作用。三氯蔗糖已经广泛应用于400多种食品当中,包括碳酸饮料、酒类、调味汁、焙烤食品、乳制品等等,低卡路里饮料是人工甜味剂的最大市场,仅在美国就拥有8700万消费者,可口可乐和百事可乐都相继推出了采用三氯蔗糖作为甜味剂的低热量饮料。

三氯蔗糖的主要生产工艺有单基团保护法和全基团保护法两大类,全基团保护法工艺复杂,没有工业化生产价值。单基团保护法通过化学方法,使蔗糖中葡萄糖分子上的6位羧基生成单酯,再经氯化、脱肽基,提纯得到三氯蔗糖。该工艺关键是制备蔗糖-6-乙酸酯以及三氯蔗糖-6-乙酸酯的氯代,氯代试剂需要氯化亚砜和三氯乙烷。金禾实业已掌握单基团化学保护法,工艺成熟稳定,具备原料氯化亚砜自给能力,成本水平领先行业。

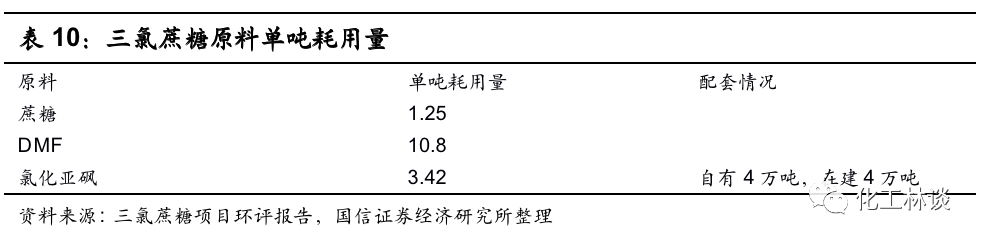

根据公司三氯蔗糖项目的环境影响报告披露,公司每生产1吨三氯蔗糖,消耗1.25吨蔗糖、10.8吨DMF和3.42吨氯化亚砜。公司通过建设酸性DMF回收车间等工艺提升方法,提高原料重复使用率,降低原料耗用量,提升产品收率,公司新建5000吨三氯蔗糖项目的收率达到55%。提升产品质量的同时有效降低了产品成本,巩固公司行业领先地位。

中国是三氯蔗糖主要生产和出口国,短中期无新增产能。全球三氯蔗糖的产能约2.3万吨,中国名义产能约1.9万吨。中国是全球最大的三氯蔗糖出口国,每年近50%的三氯蔗糖产品用于出口。英国泰莱公司是海外三氯蔗糖的主要产能,全球剩余产能主要集中在中国,2020年金禾实业5000吨/年新产能投产后,产能规模达到8000吨/年,成为全球三氯蔗糖最大的生产商。康宝生物的三氯蔗糖产能实际产量仅2000吨/年,开工负荷难以提升。其他企业如盐城捷康、新琪安因环保问题停产或减产,国内三氯蔗糖的行业平均开工率仅有约55%左右。2016年因国内三氯蔗糖新建产能大量投产,英国泰莱关闭了在新加坡的工厂。综合来看,金禾实业是全球最大的三氯蔗糖生产企业,也是目前国内市场生产运营情况最良好的企业。目前三氯蔗糖计划建设产能仅有新和成6000吨/年项目,且暂无具体进展。

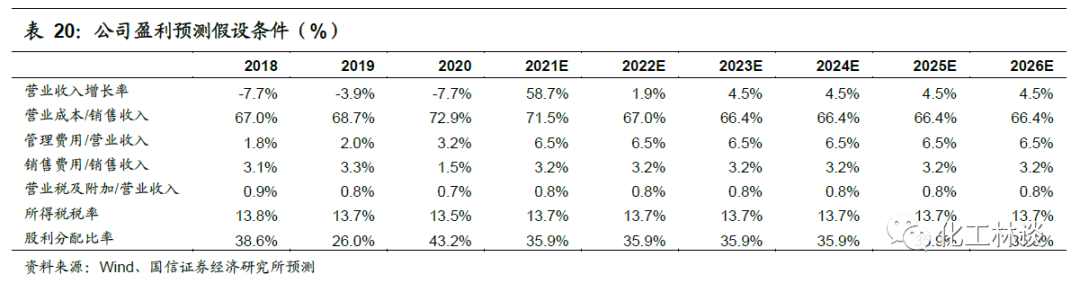

未来3年盈利预测 我们预计公司期间费用率有望维持与前期同一水平,财务费用由于建设定远项目和麦芽酚项目的建设筹资需求持续升高。

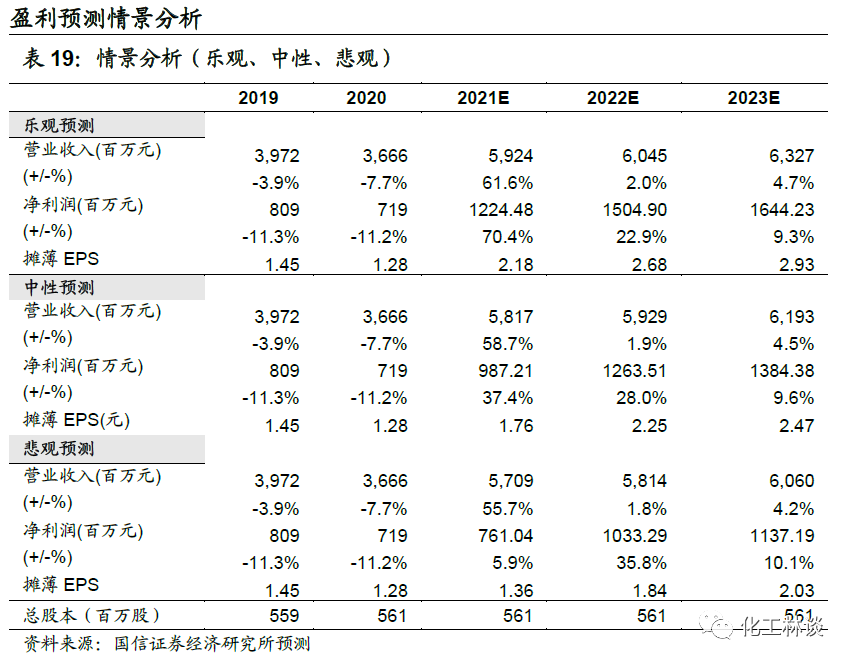

按上述假设条件,我们得到公司2021-2023年收入分别为58.17、59.29、61.93亿元,归属母公司净利润9.87/12.64/13.84亿元,利润年增速分别为37.4%/28.0%/9.6%。每股收益21-23年分别为1.76/2.25/2.47元。

盈利预测的敏感性分析

甜味剂和大宗化学品是影响公司业绩的重要因素,由于公司涉及大宗化工品和食品添加剂种类众多,我们倾向采用乐观、中性、悲观下的不同情景来测算公司对于价格的业绩敏感性。

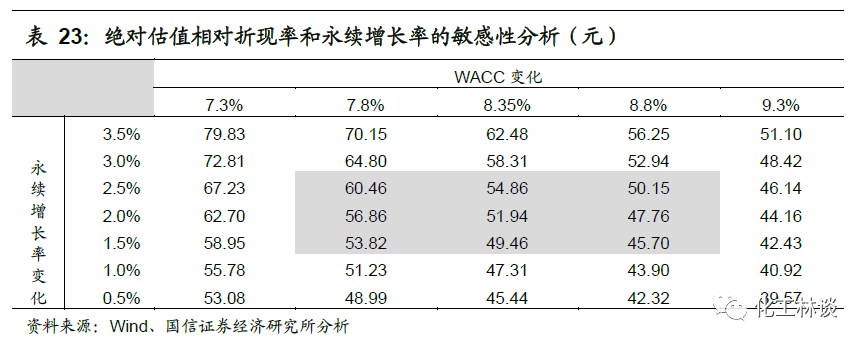

绝对估值

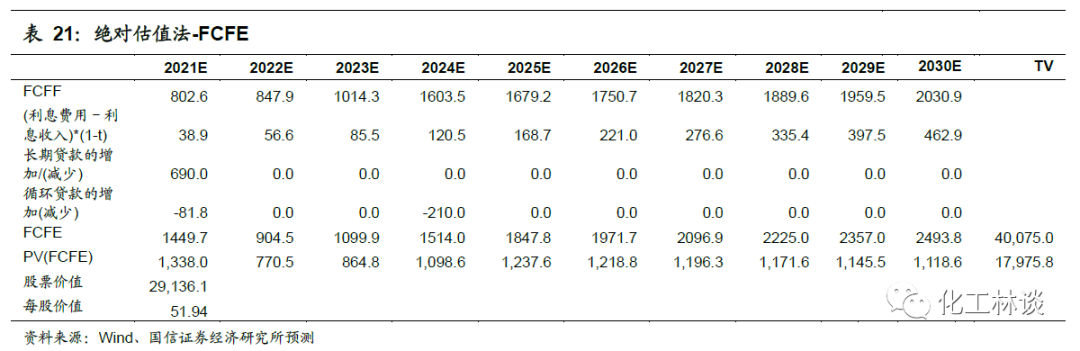

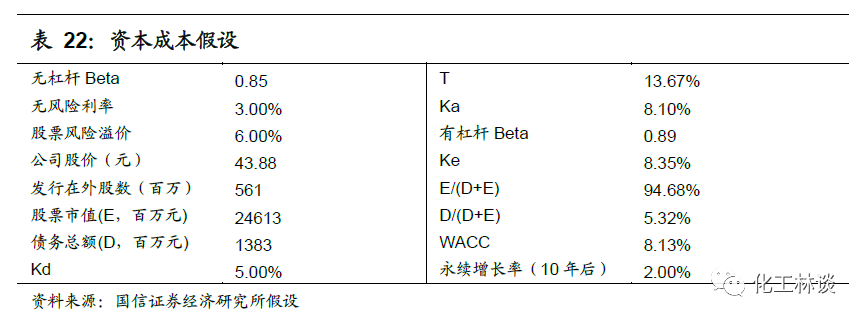

我们分别通过FCFE绝对估值法对公司进行估值。绝对估值法得到公司合理估值为51.94元,估值区间为39.57-79.83元,对应市值在221.99-447.85亿。

相对估值

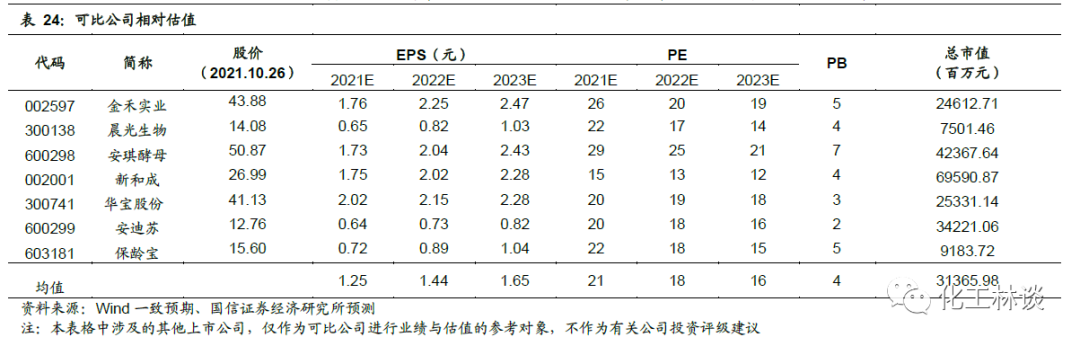

公司主要产品为食品添加剂和精细化工产品,因此我们选用相对估值法,选取晨光生物、安琪酵母、醋化股份、新和成、华宝股份、安迪苏、保龄宝进行对比,2021-2023年平均PE为21、18、16。

在健康生活和无糖概念加速推广的大背景下,安赛蜜、三氯蔗糖等品种需求替代的发展空间巨大。公司作为甜味剂绝对龙头,多年来致力于降能增效,主营产品单耗远低于同业,成本优势突出。安赛蜜、三氯蔗糖和麦芽酚经过多年产能格局调整,行业格局趋于稳定,公司各产品产能均处于全球领先地位。随着甜味剂行业供需格局持续好转,公司将受益于行业景气度上行。定远项目正在积极推进,布局产业链一体化覆盖和产品种类外延扩张,持续培育内生增长力,我们看好公司的长期发展潜力巨大。预计2021-2023年公司归母净利润分别达到9.87/12.64/13.84亿元,EPS分别为1.76/2.25/2.47元/股。公司21-23年合理市值水平为320亿元,因此公司属于周期成长股,考虑到甜味剂2021年下半年受原料和需求等因素带动,价格大幅上涨,且公司产能持续扩张,因此我们给与公司25倍估值水平,我们判断公司21年目标市值在292-320亿之间,对应目标价在52.02-57.04元,首次覆盖,给予“买入”评级。

投资建议

预计2021-2023年公司净利润水平为9.87/12.64/13.84亿,综合绝对估值和相对估值,我们判断公司合理市值为292-320亿,对应当前价格有17.74%-24.08%的增长空间,首次覆盖给予“买入”评级。-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号