-

【化工的反弹方向】-国信化工周观点

机构研报精选 / 2021-10-23 13:23 发布

报告摘要

核心观点

本周国际原油价格在突破前期高点后继续上行。综合预计,四季度油市供需局面表现为供应小于需求,且目前原油库存处于低位,短期内较难看到库存积累,在全球能源供应紧张的背景下,国际油价仍然存在上行预期。未来“碳中和、碳达峰”愿景下的能源变革和长期深度减排是我国未来经济社会发展的必然趋势,将大力推动我国低排放技术的快速发展,促进石油与化学工业朝着更高质量和更可持续的方向发展。此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升其生产成本,相关政策将长期对我国化工行业产生深远影响,将进一步推动我国化工行业的转型发展。为落实发改委要求,近期江苏、浙江、山东、广西等多地上调了上网电价,部分地区电价“顶格上浮”,内蒙古地区市场交易电价甚至上浮80%,高能耗行业电话普遍上浮50%,因此我们认为四季度高能耗(工业硅、电石、黄磷、烧碱、合成氨等)产品的开工率很难有明显的上行趋势,因此多数受到能耗双控影响的化工产品价格较难出现大幅度回落,因此本轮化工产品上涨的持续性与高度可能会超出市场预期,能源化工产品价格将寻找新的更高平衡点,我们近期仍然看好三氯氢硅、草甘膦、EVA、甜味剂、纯碱的确定性高景气度。

重点数据跟踪

价格涨跌幅:本周化工产品价格涨幅前五的为DMF(21.21%)、R134a(9.38%)、苯胺(7.91%)、吡虫啉(6.44%)、软泡聚醚(6.39%);本周化工产品价格跌幅前五的为醋酸(-11.20%)、辛醇(-10.32%)、PVC(-9.02%)、双酚A(-7.98%)、丁醇(-6.28%)。

价差涨跌幅:本周化工产品价差涨幅前五的为醋酸乙烯(88.07%)、锦纶6切片(52.67%)、锦纶7切片(52.67%)、DMF(39.32%)、苯胺(36.93%);本周化工产品价差跌幅前五的为R32(-285.78%)、乙二醇(-208.45%)、BDO(顺酐法)(-136.11%)、尿素(-46.89%)、PMMA(-27.48%)。

风险提示:

国际原油价格大幅波动;海外疫情控制不力导致复苏低于预期;部分装置检修导致供给阶段性收缩。

1

核心观点

本周国际原油价格在突破前期高点后继续上行,本周布伦特均价为84.8美元/桶,较上周上涨1.9美元/桶,WTI均价为82.6美元/桶,较上周上涨2.7美元/桶,最新的OPEC+减产会议延续计划增产策略,40万桶/天的增产量难以有效弥补供需缺口,供应紧张下对国际油价支撑较强, 从沙特和俄罗斯等国的表态来看,下次减产会议也难以加大增产量;同时近期全球天然气和煤炭价格的大幅上涨也对原油价格形成了共振,原油类替代需求增加。EIA9月份短期能源展望报告显示,9月全球原油需求为9667万桶/日,全球原油供应为9899万桶/日,因此供不应求推动了原油价格的上涨。EIA预计四季度全球石油需求预期为9998万桶/日,全球石油供应预期为9915桶/日,综合预计,四季度油市供需局面表现为供应小于需求,且目前原油库存处于低位,短期内较难看到库存积累,在全球能源供应紧张的背景下,国际油价仍然存在上行预期。

作为重要的中上游产业,我国化工行业的发展总是追随着国民经济产业的前进方向,无论是解放前的“三酸两碱”,还是解放后的“化肥农药”,乃至改革开放后的化纤、橡塑产业的快速发展,无不都是为我国的社会经济发展、产业结构升级而服务。而未来“碳中和、碳达峰”愿景下的能源变革和长期深度减排是我国未来经济社会发展的必然趋势,将大力推动我国低排放技术的快速发展,促进石油与化学工业朝着更高质量和更可持续的方向发展。此外,“石油化工十四五发展规划”将加快建设现代化石油和化学工业体系,推动我国由石化大国向石化强国迈进,推动化工行业向高端新材料的方向转型升级。受益于中国能源结构的重大转型升级,国内化工行业处于重要战略机遇期,行业向高质量发展模式转型,新能源上游材料领域迎来重大的发展机遇。此外,“能耗双控”政策的长期执行和近期高能耗相关工业品电价市场化的放开,将长期推升其生产成本,相关政策将长期对我国化工行业产生深远影响,将进一步推动我国化工行业的转型发展。为落实发改委要求,近期江苏、浙江、山东、广西等多地上调了上网电价,部分地区电价“顶格上浮”,内蒙古地区市场交易电价甚至上浮80%,高能耗行业电话普遍上浮50%,因此我们认为四季度高能耗(工业硅、电石、黄磷、烧碱、合成氨等)产品的开工率很难有明显的上行趋势,因此多数受到能耗双控影响的化工产品价格较难出现大幅度回落,因此本轮化工产品上涨的持续性与高度可能会超出市场预期,能源化工产品价格将寻找新的更高平衡点,我们近期仍然看好三氯氢硅、草甘膦、EVA、甜味剂、纯碱的确定性高景气度。

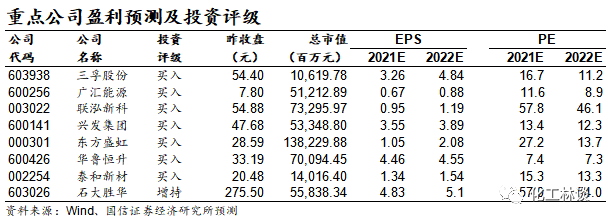

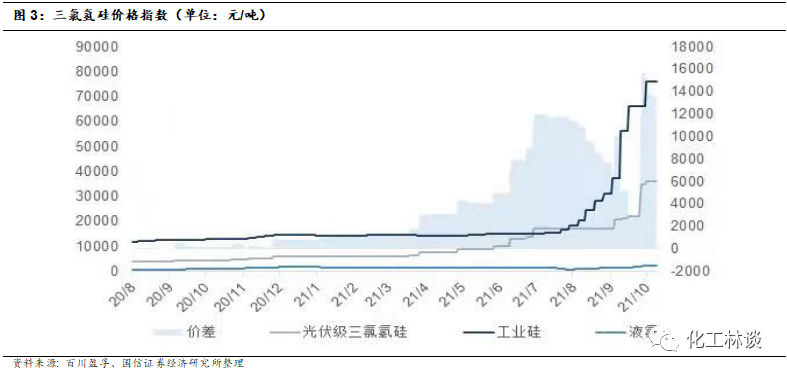

今年以来三氯氢硅价格大幅上涨,普通级三氯氢硅价格由年初的约5000元/吨上涨至31000元/吨,光伏级价格更是大幅上涨至36000元/吨,目前厂家税前毛利可达约10000-15000元/吨。2020年底,我国三氯氢硅有效产能共56.6万吨,2021年1-9月产量26.9万吨万吨(外售量,不包含下游企业自产自用部分),同比增长 9.50%9.50%,开工率约 72.5%,但剔除配套下游多晶硅与硅烷偶联剂的企业,我们预计实际开工率在 90% 以上。从需求结构上看,可外售光伏级产能只有约16.5万吨,在建产能只有约3.5万吨。国内企业主要以生产三氯氢硅用于硅烷偶联剂为主。据统计,2020-2022年国内多晶硅产能分别为42万吨、60万吨、90万吨,2020-2022年按照125GW、170GW、230GW装机量、1:1.2容配比计算,对应多晶硅需求在45万吨、61万吨、83万吨,对应光伏级三氯氢硅需求在23万吨、31万吨、42万吨,复合年化增速40%,将大幅拉动光伏级三氯氢硅需求,我们认为三氯氢硅价格有望持续上涨,我们重点建推荐具备6.5万吨产能的【三孚股份】。

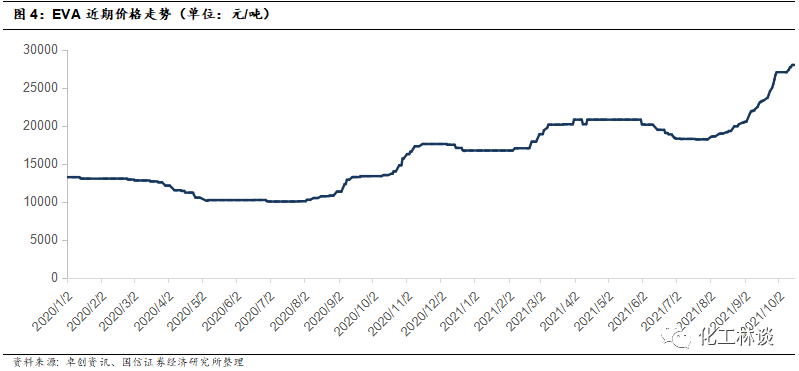

9月份以来收到光伏胶膜开工率提升带动,EVA行业供需矛盾突出,EVA价格大幅上涨10000元/吨以上,目前国产发泡料价格约28000-28500元/吨,线缆料价格约32000-33000元/吨,卓创资讯测算,目前行业税前毛利约15000元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产量约15-20万吨/年,进口依赖度高达70%以上。我们认为真正的光伏料的定义标准是连续稳定规模化生产,同时下游胶膜企业验证通过且批量使用,因此合计周期要长达1-2年,因此中短期内国内很难有实质性的光伏EVA企业。但2021年EVA光伏料需求端增量可达15-20万吨,2022年光伏料新增需求量超过30万吨,2025年全球光伏料需求量可达130万吨以上,较2020年国内光伏需求量翻倍,因此供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年在光伏的需求带动下,光伏料EVA价格有望超预期上涨,重点推荐拟注入斯尔邦石化30万吨EVA产能的【东方盛虹】和12万吨EVA产能的【联泓新科】。

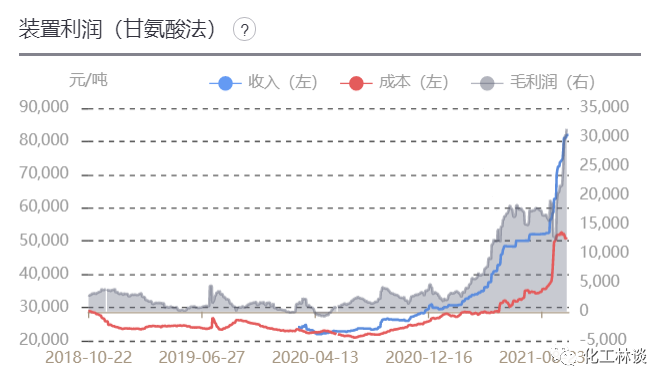

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约80000元/吨,虽然黄磷价格受到9月份云南能耗双控事件影响暴涨,但草甘膦行业利润仍然达到约30000元/吨。从全球行业格局来看,江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】和8万吨产能的【新安股份】。

2

本周重点行业跟踪

三氯氢硅

9月中旬以来,收到原材料工业硅价格大幅上涨及下游多晶硅景气提升带动,三氯氢硅价格大幅上涨,普通级三氯氢硅价格由9月初的10000元/吨上涨至31000元/吨,光伏级价格由17000元/吨上涨至36000元/吨,目前厂家税前毛利可达约10000-15000元/吨。2020年底,我国三氯氢硅有效产能共56.6万吨,2021年1-7月产量20.5万吨,但从结构上看,我国电子级三氯氢硅仍大量依赖进口,光伏级三氯氢硅生产难度较大,可外售光伏级产能只有16.5万吨,在建产能只有约3.5万吨。国内企业主要以生产三氯氢硅用于硅烷偶联剂为主。据统计,2020-2022年国内多晶硅产能分别为42万吨、60万吨、90万吨,2020-2022年按照125GW、170GW、230GW装机量、1:1.2容配比计算,对应多晶硅需求在45万吨、61万吨、83万吨,对应光伏级三氯氢硅需求在23万吨、31万吨、42万吨,复合年化增速40%,将大幅拉动光伏级三氯氢硅需求,我们认为三氯氢硅价格有望持续上涨,我们重点推荐具备6.5万吨光伏级三氯氢硅产能的【三孚股份】。

EVA(乙烯-醋酸乙烯共聚物)

9月份以来收到光伏胶膜企业开工率提升带动,EVA行业供需矛盾突出,EVA价格大幅上涨10000元/吨以上,目前国产发泡料价格约27000-28000元/吨,线缆料价格约32000-33000元/吨,卓创资讯测算,目前行业税前毛利约14000元/吨,未来随着煤炭-甲醇价格的下行,EVA厂家利润将明显修复。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产量约15-20万吨/年,进口依赖度高达70%以上。我们认为真正的光伏料的定义标准是连续稳定规模化生产,同时下游胶膜企业验证通过且批量使用,因此合计周期要长达1-2年,因此中短期内国内很难有实质性的光伏EVA企业。但2021年EVA光伏料需求端增量可达15-20万吨,2022年光伏料新增需求量超过30万吨,2025年全球光伏料需求量可达130万吨以上,较2020年国内光伏需求量翻倍,因此供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年在光伏的需求带动下,光伏料EVA价格有望超预期上涨,重点推荐拟注入斯尔邦石化30万吨EVA产能的【东方盛虹】和12万吨EVA产能的【联泓新科】。

草甘膦/草铵膦

9月份以来,受到黄磷价格上涨、能耗双控及海外装置因素影响,草甘膦价格大幅上涨,产品价格由51000-52000元/吨大幅上涨至约80000元/吨,虽然黄磷价格受到9月份云南能耗双控事件影响暴涨,但草甘膦行业利润仍然达到约30000元/吨,同时近期甘氨酸价格大幅上涨至29000元/吨,考虑到甘氨酸主产区在国内华北,未来价格仍然存在上涨可能性,将进一步支撑草甘膦价格。从全球行业格局来看,江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】和8万吨产能的【新安股份】。受到草甘膦价格带动和黄磷价格暴涨影响,近期草铵膦价格大幅上涨,目前国内厂家报价最高可达到45-50万元/吨,市场成交价格也已经达到36-38万元/吨,未来国内供应商存在继续调涨价格的可能性,三季度草铵膦市场价格将继续上涨,重点关注【利尔化学】。

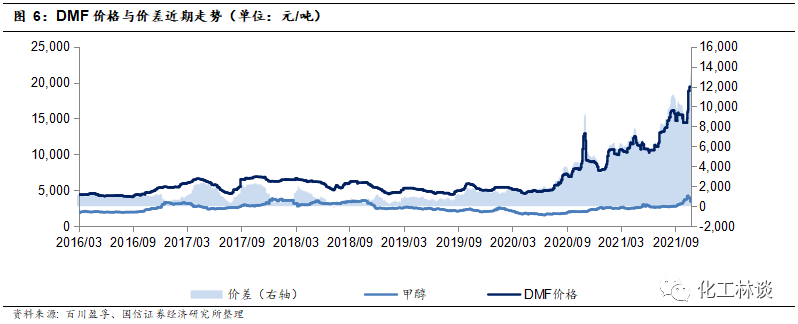

DMF(二甲基甲酰胺)

去年下半年以来,DMF价格持续大幅上涨,近期受到部分装置检修影响,DMF价格继续上涨,目前华东地区价格约19200-19500元/吨,华南地区价格达到19800-20000元/吨,再创历史最高水平,今年以来最高上涨超过136%,目前行业毛利超过10000元/吨。从供给端看,2020年江山化工18万吨装置永久退出,使行业产能收缩约18%,在未来无明确新增产能的背景下,行业产能过剩局面持续改善,去年三季度以来行业库存一直处于极低水平。需求端,去年四季度以来纺织服装行业回暖拉动PU浆料需求,约占DMF60%的下游需求,供需关系的持续改善推动了DMF的景气周期,同时近期合成氨、甲醇等原材料价格的大幅上行也推动了DMF价格持续上行,我们认为DMF价格仍然存在上行空间,重点推荐具备33万吨产能的【华鲁恒升】。

纯碱

同样受到能耗双控影响,9月份以来纯碱价格大幅上涨,目前纯碱价格较上月均价普遍上涨超过700元/吨,目前华北地区重碱价格约3450-3650元/吨,华北地区轻碱价格约3500-3700元/吨,收到氯化铵价格大幅上涨影响,卓创资讯测算目前华东联碱厂家毛利上涨至约2600元/吨,华北氨碱法厂家毛利约1400元/吨,我们可以看到联碱法工艺的显著盈利水平。本周国内纯碱行业厂家库存在30万吨,环比上月继续明显下降,同比大幅下降50%。浮法玻璃、光伏玻璃的持续需求增长是推动今年以来纯碱价格上行的根本原因,由于房地产竣工端的强劲需求,2021年浮法玻璃产能、产量持续扩张,上半年纯碱国内表观消费量增长接近10%。光伏玻璃需求占比2021年有望提升至5%以上,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们测算2020-2022年按照全球光伏装机125、170、220GW考虑,对于纯碱需求分别为192、271、358万吨,2021年、2022年分别新增需求79万吨、87万吨。2021、2022年纯碱产能预计分别减少20万吨和增加140万吨,我们认为纯碱未来两年供需格局逐渐转好,长期进入景气上行周期,四季度行业仍然存在较大的供需缺口,产品价格仍然有望上涨,建议重点关注300万吨产能的【山东海化】、权益286万吨产能【三友化工】、66万吨联碱法产能的【华昌化工】和国内天然碱龙头【远兴能源】。

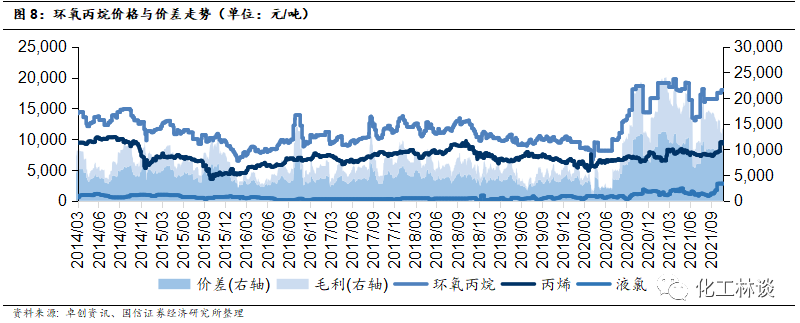

PO-DMC-PG

本周环氧丙烷(PO)价格继续大幅上涨1000元/吨左右,主要由于美国装置不可抗力持续,以及国内下游复工需求增加所致。目前华东送到价在18800-19000元/吨,山东主流价在18600-18800元/吨;华南成交价18700-18900元/吨。开工方面,天津大沽、红宝丽、吉神一套装置停产,中海壳牌20日开始降负停产,此外14日江苏某工厂发生火灾停产检修,目前行业开工率在71%左右,环比上周下降6个百分点;下游方面,碳酸二甲酯需求良好,聚醚新单按需采购,行业整体库存极低,我们预计环氧丙烷短期仍有上涨可能性。 本周碳酸二甲酯(DMC)价格继续上涨约500元/吨,目前山东主流成交价14000元/吨,华东、华南市场主流成交价为分别为14000、14100元/吨,电池级DMC价格在16000-18000元/吨。供给端处于低位,开工率约50%,环比持平。浙石化、维尔斯、铜陵金泰合计约34万吨/年装置停车,中盐红四方降负重启,华鲁恒升装置负荷逐步提升。需求端来看,主要集中在聚碳酸酯和电解液溶剂方面:电解液方面目前处于传统旺季,溶剂市场紧缺,对DMC高价货源接受度较高,拉动对于DMC需求;利华益、盛通聚源刚需采购,中蓝国塑、湖北甘宁装置停车。我们认为在PO成本推动以及下游需求陆续恢复下,DMC价格短期仍然看涨。 本周丙二醇(PG)价格上涨约1000元/吨,华东、华北及山东价格涨至24500-24800元/吨。本周丙二醇企业平均开工率约为70%,环比下滑7个百分点,榆林能化、铜陵金泰停车。需求方面,出口及下游不饱和树脂需求较好,拉动需求丙二醇需求。从PO-DMC-PG毛利来看,本周平均毛利13450元/吨,较上周均价扩大约720元/吨。我们预计在原材料环氧丙烷上涨预期下,丙二醇的看涨情绪同样较为强烈,建议关注【华鲁恒升】、【石大胜华】。

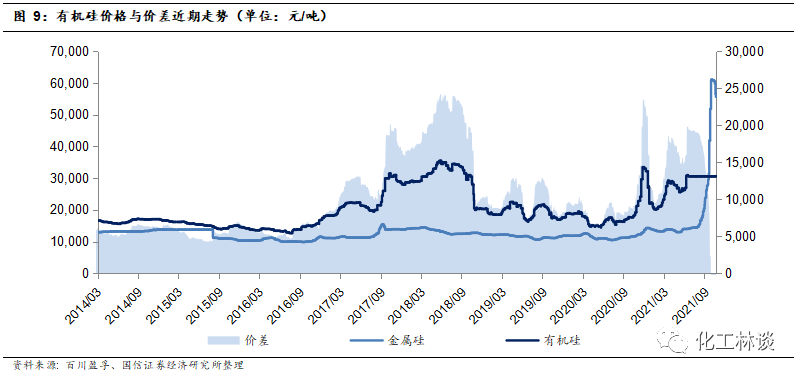

硅产业链

工业硅近期价格有所回落,冶金级价格回落较多,化学级价格相对稳定。目前金属硅421价格约63000元/吨,环比回落约2000元/吨;553#价格约33000元/吨,环比下降约6000元/吨。2020年我国金属硅产能482万吨,其中新疆、云南、四川三地产能分别为170万吨、115万吨、63万吨,分别占国内总产能35.3%、23.9%、13.1%,合计占全国总产能72.2%。生产1吨金属硅需要12000-15000度电,因此金属硅生产呈现季节性,5-9月丰水期是生产旺季。目前福建地区继续限电,云南地区企业开工基本稳定,四川地区因限电部分企业压负荷生产,重庆地区错峰限电。我们认为随着丰水期接近尾声,工业硅开工率有望降低,价格有望在10月下旬止跌企稳,而2021Q4-2022Q2下游多晶硅与有机硅新增产能较多,我们预计在明年丰水期到来之前工业硅有望维持高景气。

近期,受原材料工业硅价格大幅波动,国内有机硅中间体DMC及下游产品封盘为主,个别报价有所回落。目前国内DMC价格55000-62500元/吨,107胶价格60500-62000元/吨,D4价格在60500元/吨左右,生胶价格62000-64500元/吨。据百川盈孚统计,有机硅行业毛利18000元/吨左右,仍处于高位。截至今年年初,全球有效产能大约在260万吨左右,中国有效产能约150万吨左右,国内有机硅大厂上半年新疆基地投产40万吨单体产能,受火灾影响近期有望重启开车,下半年国内新增产能大约40万吨,但实际产量提升预计在2022年左右,考虑到美国迈图11万吨聚硅氧烷装置预计2021年年底关停,因此全球范围内有机硅产能将持续供应紧张,考虑到有机硅下游消费需求旺季,以及工业硅价格的持续上行,我们看好四季度有机硅行业的高景气度,建议关注【合盛硅业】、【新安股份】和【兴发集团】。

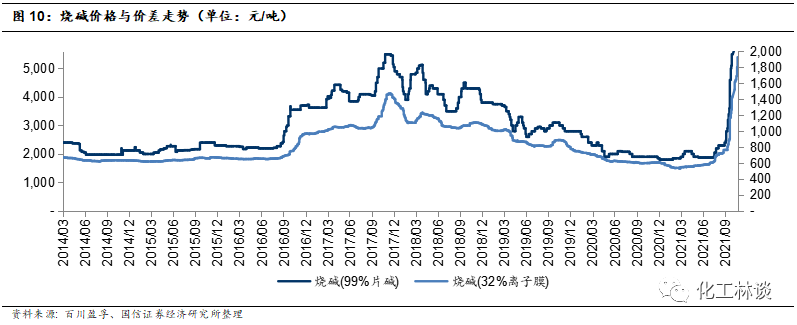

烧碱

10月以来烧碱价格大幅上涨,液碱方面本周32%离子膜碱价格上涨300元/吨至1750-2000元/吨,50%离子膜碱价格上涨500-600元/吨至2950-3300元/吨,涨幅均在20%左右;片碱方面价格相对稳定,新疆、内蒙地区出厂价格分别为6000、5800元/吨,部分地区片碱价格已低于液碱价格。液氯方面,山东地区液氯主流出厂价格3300-3600元/吨。卓创资讯测算,按照碱氯最低价格核算,有自备电厂的氯碱企业平均盈利2750元/吨,而按照最高价格核算,自备电厂的氯碱企业ECU盈利3544元/吨。

目前全国氯碱总产能为4536.4万吨,本周开工率72.4%,1-8月全国烧碱累计产量2550.5万吨,累计同比增长7.8%;1-8月,我国烧碱累计出口量93.7万吨,其中固碱累计出口量为28.26万吨,同比下降31%,液碱累计出口量为65.44 万吨,同比上涨59%。

烧碱主要下游氧化铝行业由于价格持续走高,厂家利润较为可观,开工保持正常,且对片碱的采购需求向好,同时部分地区能耗双控政策也影响了行业开工率,长期看来,能耗双控政策的长期执行和工业用电价格的放开将长期推升氯碱成本,因此氯碱价格将寻找长期的价格平衡点,我们重点推荐【滨化股份】。

PVDF

PVDF主要应用于涂料、线缆护套、锂电池、石油化工和输油管、水处理膜、光伏组件背板等许多领域。据百川盈孚数据,2020 年,全国涂料、锂电池、光伏背膜、注塑、水处理膜领域对 PVDF 需求量分别为 1.77 万吨、0.96 万吨、0.39 万吨、1.01 万吨、0.67 万吨,总计 4.8 万吨。其中涂料为 PVDF 最大下游,占比 36.94%,锂电池和光伏则为增速最快的领域。近1年来,受下游锂电、光伏等需求快速增长的驱动,PVDF及其原料R142b供应十分紧张、供需严重错配,产品价格均大幅上涨。据百川盈孚数据,截至10月21日,浙江R142b报价已上涨至17.5万元/吨(月度涨幅为34.62%,季度涨幅为133.33%,较年初涨幅845.95%,同比上涨1066.67%);PVDF方面,现粉料出厂报价33.0-35.0万元/吨(涂料),粒料出厂报价30.0-32.0万元/吨,锂电用报价39.0-41.0万元/吨,实际成交成交因产品质量、功能用途等差异较大。实际成交成交因产品质量、功能用途等差异较大,整体价格已较年初上涨4-5倍。据我们在《PVDF行业专题报告:锂电与光伏加持下的明星氟聚合物》中的测算,2021-2023年,我们预测国内PVDF整体需求量将分别达到6.09万吨、7.28万吨和8.35万吨,YoY分别为26.80%、19.55%和14.69%。锂电池对PVDF的消耗量有望于2022年超过涂料。未来五年后,PVDF 的使用量有望超过 PTFE,成为氟聚合物使用量的第一。目前国产锂电池级PVDF在低端领域用量较大,而高端领域PVDF仍存在明显供给缺口。由于短期内装置试产、投产量较小,难以缓解供给短缺问题,PVDF价格有望进一步上涨,我们看好PVDF景气度有望维持1-2年。长期来看,伴随未来几年在高性能、高附加值氟产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。我们看好产业链完整、基础设施配套齐全、规模领先以及工艺技术先进的氟化工龙头企业:【东岳集团】、【巨化股份】、【三美股份】、【联创股份】。

公安备案号 51010802001128号

公安备案号 51010802001128号