-

【国君食品】海天味业:提价落地,反转可期

机构研报精选 / 2021-10-14 14:32 发布

核心结论

导读:提价落地,有助于提振业绩并且激发渠道的主观能动性,同时在成本压力+准入门槛提升逼迫竞争对手出局背景下,海天凭借渠道/产品端的发力将进一步攫取市场份额。

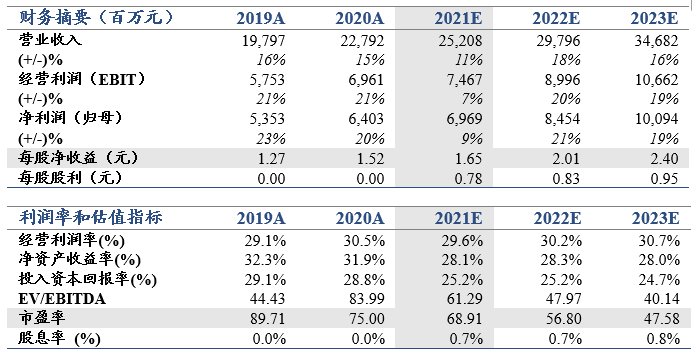

投资建议:维持“增持”评级。维持2021-2023年EPS 1.65/2.01/2.40元,同比+9%/+21%/+19%,参考可比公司给予海天味业2022年70X PE,目标价140.7元。

提价落地,助力增厚业绩+理顺渠道。公司发布公告,从2021年10月25日开始,对主要产品提价3%~7%不等。本次提价我们认为在对冲成本压力提振业绩的同时,有利于公司理顺渠道体系:一方面有利于帮助经销商实现库存转移,从而重新形成良性循环,另一方面有助于重新调整价格体系,丰厚渠道利润,从而提振渠道的积极性。

短期看:社区团购冲击高峰已过,渠道/产品双轮驱动助力公司进一步收割市场份额。随着管控的趋严/补贴的边际收缩/渠道秩序恢复正常,社区团购的冲击最高潮已过,同时品牌效应下社区团购的沉淀长期将利好头部企业份额的提升。聚焦海天本身,(1)渠道端:核心经销商模式改革助力公司进一步绑定大型经销商,抢占终端资源;(2)产品端:产品扁平化直击竞品+提升餐饮/渠道大客户粘性。

中长期看:短期阵痛有助于海天市占率加速提升。成本上行的压力叠加行业准入门槛的提高将不断挤压落后产能的生存空间逼迫其出局,在此背景下,海天味业凭借其覆盖面逐步扩张的渠道将更加丰富的产品矩阵推向消费者,有望承接被淘汰企业所留下来的需求,因此中长期我们看好海天味业市占率的加速提升。

风险提示:提价不能充分被渠道/终端消化;需求持续疲软等。

提价落地,助力增厚业绩+理顺渠道。公司发布公告,从2021年10月25日开始,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等。海天味业选择在此时提价我们认为在对冲成本压力提振业绩的同时(考虑到提价传导到终端至少需要1个月左右时间的铺垫,因此提价对于业绩的提振将在2022年开始充分体现),有利于公司理顺渠道体系:一方面有利于帮助经销商将库存转移至二批商,现在公司面临一批商库存高、分销商不愿意囤货的压力,如果提价,二批商主动备货倾向会提升,因此有助于渠道库存的转移,另一方面提价有助于重新调整价格体系,丰厚渠道利润,从而提振渠道的积极性。

社区团购冲击高峰已过,品牌效应下头部企业长期受益。社区团购对于调味品头部公司的影响偏短期,主要是体现在前期价格乱象导致头部企业不敢涉足社区团购,从而出现了暂时性的终端通路萎缩的问题。展望未来,我们认为随着管控的趋严/补贴的边际收缩/渠道秩序恢复正常,社区团购的冲击最高潮已过,长期看社区团购的沉淀将利好头部企业份额的提升,因为本质上来看消费者对于品牌的重视程度还是最高的,优于低价格的倾向。至于社区团购低价这块我们分析认为中长期看社区团购和线下渠道的价差将逐步缩小,一方面在于政策端从7月份开始显著在打击电商平台的低价倾销、大数据杀熟,另一方面在于补贴力度逐步下降+渠道库存逐步恢复正常之后经销商往社区团购折价甩货的概率大大降低。

短期看:渠道/产品双轮驱动助力公司进一步收割市场份额。(1)渠道端:核心经销商模式改革助力公司进一步绑定大型经销商,抢占终端资源。从2021年9月份开始,公司对经销商模式进一步改革,一改以往拆大商为小商的动作,开始推进核心经销商模式,拔高各个区域规模大、资源足的大经销商的战略地位,将更多核心单品(如精致蚝油、1.75L金标生抽等)的独家经销权赋予大经销商,从而达到进一步挤压渠道/终端资源进而打击竞争对手的目的;(2)产品端:产品扁平化直击竞品+提升餐饮/渠道大客户粘性。除了渠道端变革以外,公司亦同步推进产品端的扁平化改革,一方面通过推出新规格的产品直接对标竞品抢占终端资源(如推出与李锦记主打系列规格一致的1.75L金标生抽),另一方面针对大型餐饮、厨房及社区团购客户,公司推出专供联名产品,提升与大型客户之间的粘性(如推出美团海天联名款酱油、海天-中快餐饮定制产品)等,逐步创造需求增量,弥补2021年以来居民端消费的不足。

中长期看:主客观因素相互交织,短期阵痛有助于海天市占率加速提升。主观方面:在逆境之下,海天不断调整产品/渠道/营销策略,通过持续挤压竞品的方式保障业绩增长;客观方面:一方面成本上行的压力将不断挤压落后产能的生存空间逼迫其出局,另一方面行业准入门槛的提高将会导致配置酱油/配制醋企业的淘汰,在此背景下,海天味业凭借其覆盖面逐步扩张的渠道将更加丰富的产品矩阵推向消费者,有望承接被淘汰企业所留下来的需求,因此尽管短期受累于疫情后周期的需求暂时性疲软、渠道库存高企、渠道结构变化以及成本压力,公司业绩有所承压,但是中长期我们看好海天味业市占率的加速提升。

投资建议:维持2021-2023年EPS 1.65/2.01/2.40元,同比+9%/+21%/+19%,参考可比公司给予海天味业2022年70X PE,上调目标价至140.7元(前值为130.7元),维持“增持”评级。

公安备案号 51010802001128号

公安备案号 51010802001128号