-

博迁新材:21Q2收入利润双创历史新高,成长可期

机构研报精选 / 2021-09-03 13:21 发布

事件

公司发布2021年半年度报告,报告期内公司实现营业收入4.58亿元,yoy+78.83%;实现归属于上市公司股东净利润1.12亿元,yoy+56.84%,(扣非净利润1.09亿元,yoy+55.23%)。其中,二季度实现营业收入2.59亿元,归属于上市公司股东的净利润5907万元,yoy+39.83%,较21Q1公司营收能力连续增长。

订单饱和21H1营收大幅增长,国内市场贡献增长亮眼

2021年上半年公司营收达4.58亿元,其中海外市场收入3.59亿元,占比营收78.5%,同比增长63.6%,国内市场营收9865.5万元,占比营收21.5%,同比增长达271.1%。下游需求端持续高景气,2021H1公司镍粉、铜粉产品订单量饱和,公司业务持续放量,2021H1镍、铜粉销售收入较上年同期增幅分别达74.95%,41.66%,公司增长再加速。预付款项同比增长559.4%,未来订单支撑充足,预计后期将继续维持高速增长。

剔除汇兑波动及原材料上涨等因素,毛利率水平维稳

因公司海外市场业务较多(2021H1为78.5%),上半年美元对人民币汇率持续走弱,营收额受一定影响。2021年H1美元对人民比汇率均价为6.47元,相较2020H2平均汇率下降4.4%,利率波动公司对净利润造成损益约为-1110万元。此外公司主要原材涨幅明显,2021H1电解镍、阴极铜均价为130297元/吨,66660元/吨,环比2020H2均价上升11.4%,26.2%,对公司原材成本形成一定压力。综合来看,若剔除汇兑下行和原材上涨等波动性因素,公司毛利率依然维持较高水平,公司实际盈利能力未发生削弱。

传统产品景气,技术储备丰富,未来前景向好

MLCC用镍粉营收再创新高,2021H1镍粉营收额为3.81亿元,占比总营收83.1%,2021H1同比增长74.9%。公司作为国内PVD法制粉龙头,是全球少数能规模化生产MLCC用超细精密镍粉的供应商,在超细镍粉、铜粉、银粉、硅粉、合金粉等多个方向的高端领域均具有良好的技术积累。目前公司在现有镍粉产品基础上向更高端50nm、30nm产品延伸,继续保持行业内领先的研发地位,未来有望率先受益高端产品的持续放量。2021H1公司合金粉营收为280.5万元,同比增长1766.5%。综合来看,未来随着硅粉和银粉等产品的放量,成长空间将进一步打开。

投资建议

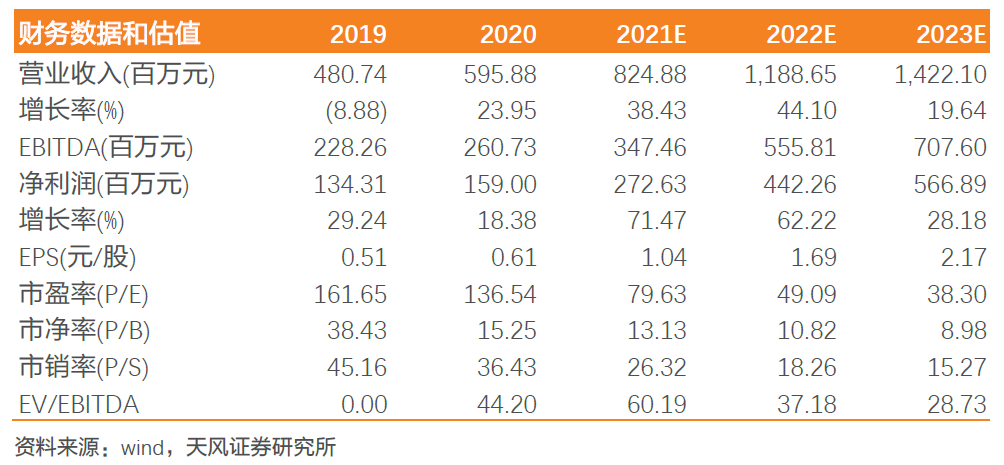

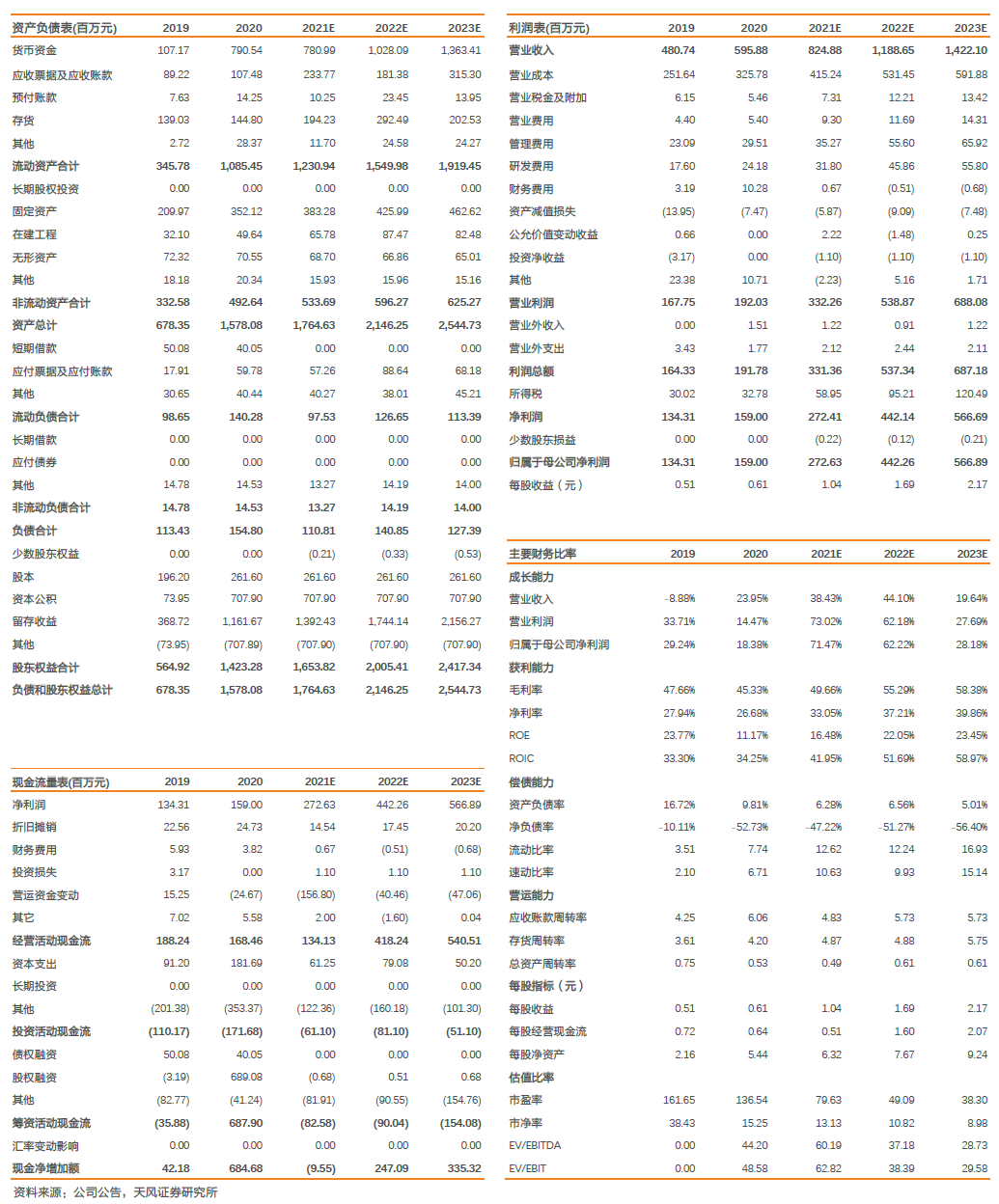

公司作为国内MLCC用镍粉龙头企业,技术储备丰富,未来有望受益下游高景气和国产化浪潮的双重推力,伴随在研产品的放量有望进一步打开成长空间,根据公司21H1经营情况,维持盈利预测不变,预计21-23年EPS1.04/1.69/2.17元,维持“买入”评级。来源笑看有色

公安备案号 51010802001128号

公安备案号 51010802001128号