-

万润股份 | 2021年中报点评:业绩略超预期,长期激励助推公司发展

机构研报精选 / 2021-08-25 13:53 发布

报告摘要

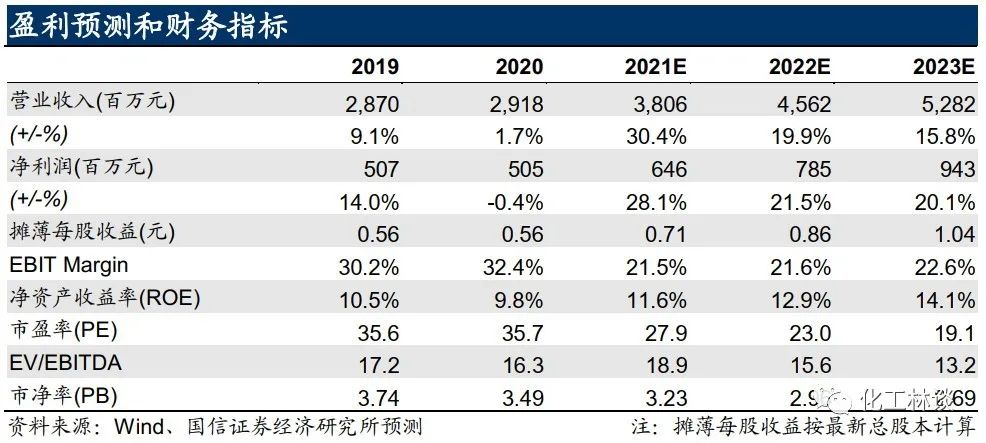

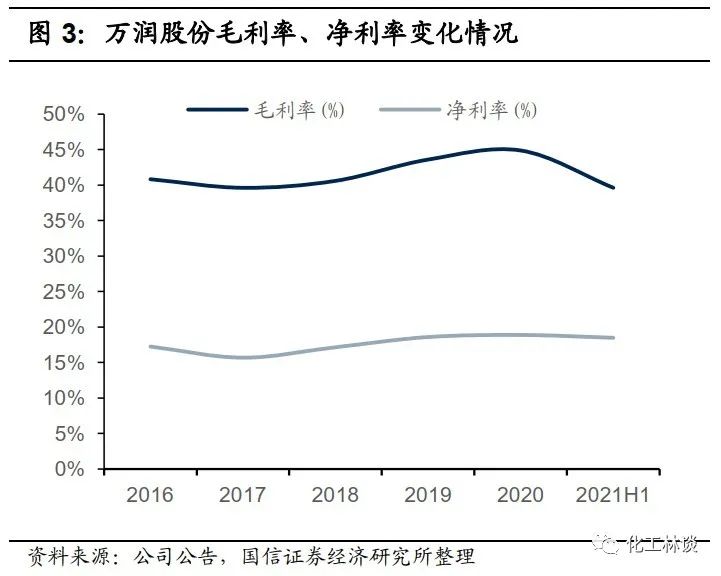

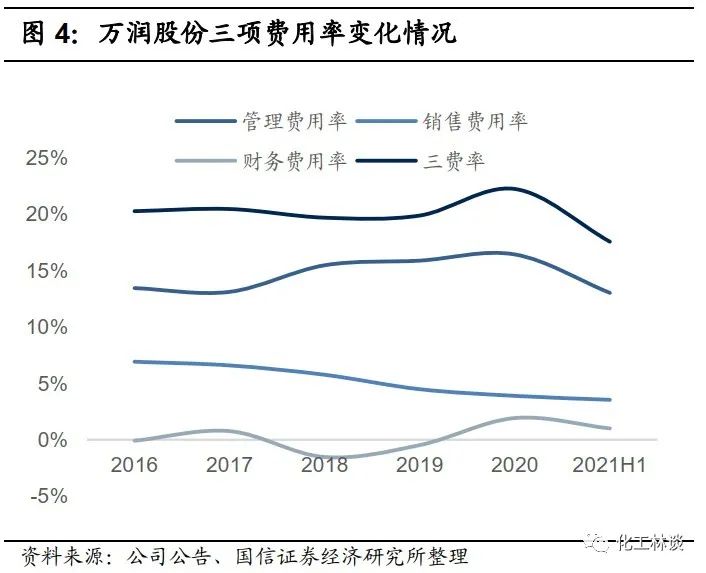

1)2021H1业绩略超预期,Q2同比、环比大幅增长 公司2021H1营收18.10亿元(YoY+45.19%),归母净利润3.01亿元(YoY+39.15%),业绩略超预期。2021Q2单季度营收10.23亿元(YoY+76.97%,QoQ+30.06%),归母净利润1.69亿元(YoY+83.74%,QoQ+28.47%),单季度营收与利润均创历史新高。受益于欧美疫情缓和带来的需求恢复,2021H1公司境外、境内分别实现营收14.54亿元(YoY+51.10%)、3.56亿元(YoY+25.22%)。公司21H1毛利率为39.63%(YoY-3.26pct);费用率为17.57%(YoY-3.16pct);净利率为18.49%(YoY-1.22pct)。 2)受益海外疫情恢复,功能性材料、大健康业务营收大增

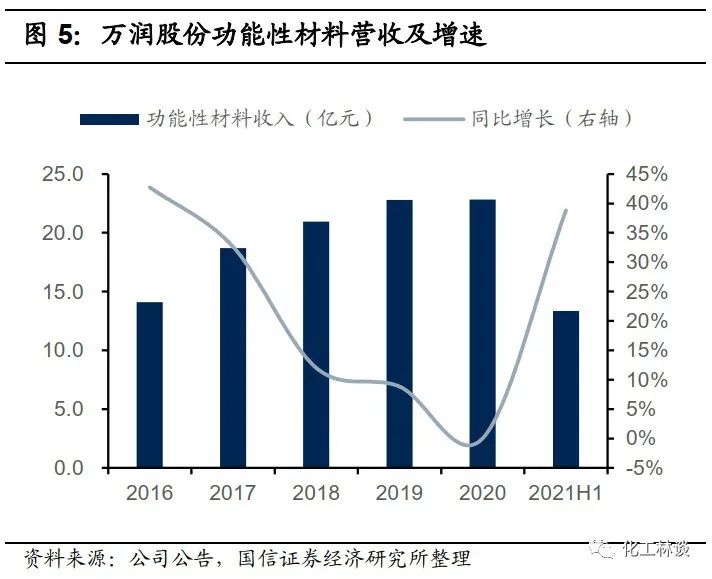

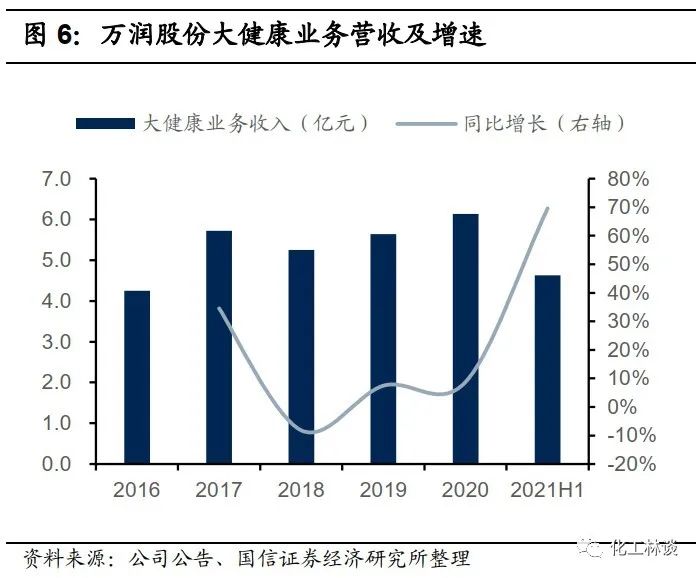

分板块来看,2021H1公司功能性材料营收13.36亿元(YoY+38.81%),毛利率为40.90%(YoY-3.26pct),功能性材料主要包括液晶材料、OLED材料、沸石系列环保材料,近年来公司在聚酰亚胺材料、光刻胶材料、锂电池电解液添加剂等多个领域积极布局,其中子公司九目化学21H1营收、净利润分别为2.59亿元(YoY+29.98%)、6926万元(YoY+16.43%);大健康业务营收4.63亿元(YoY+69.59%),毛利率为36.65%(YoY-2.61pct),受益于子公司MP公司快速增长,MP公司从事生命科学和体外诊断产品生产与销售,21H1营收、净利润分别为3.72亿元、4403万元。

3)推进股权激励计划,助推公司长期发展

公司于7月16日发布《2021年限制性股票激励计划(草案)》,拟授予621名激励对象限制性股票2165万股,授予价格为9.78元/股。公司于8月20日发布公告,子公司九目化学拟采取增资扩股方式实施员工持股计划。增资认购新增股份不超过1335万股,占增资扩股后股份总额的比例不超过7.12%;认购价格6.18元/股,认购完成后仍为九目化学控股股东,持股比例不低于45.33%。

投资建议:首次覆盖,给予“买入”评级。

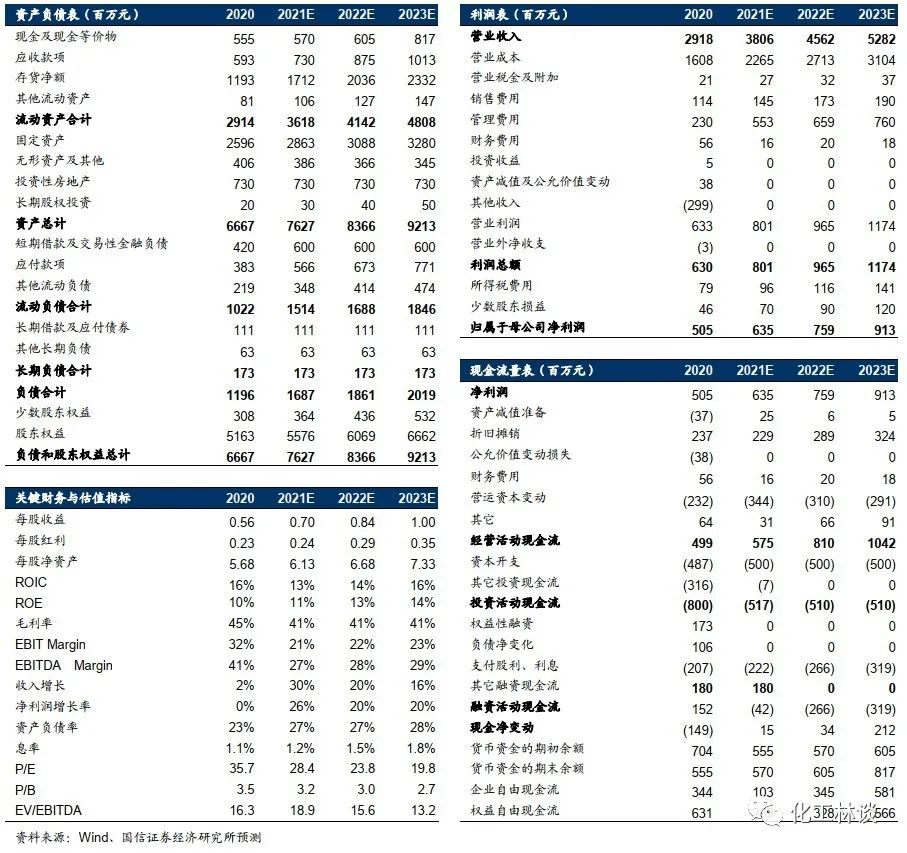

我们预计2021-23年归母净利润6.46/7.85/9.43亿,对应EPS为0.71/0.86/1.04元,目前PE为27.9/23.0/19.1X,首次覆盖,给予“买入”评级。

风险提示: 原材料价格波动的风险;下游需求不及预期的风险。

1

2021H1业绩略超预期,Q2同比、环比大幅增长

公司2021H1营收18.10亿元(YoY+45.19%),归母净利润3.01亿元(YoY+39.15%),业绩略超预期。2021Q2单季度营收10.23亿元(YoY+76.97%,QoQ+30.06%),归母净利润1.69亿元(YoY+83.74%,QoQ+28.47%),单季度营收与利润均创历史新高。受益于欧美疫情缓和带来的需求恢复,2021H1公司境外、境内分别实现营收14.54亿元(YoY+51.10%)、3.56亿元(YoY+25.22%)。公司21H1毛利率为39.63%(YoY-3.26pct);费用率为17.57%(YoY-3.16pct);净利率为18.49%(YoY-1.22pct)。

2

受益海外疫情恢复,功能性材料、大健康业务营收大增

分板块来看,21H1公司功能性材料营收13.36亿元(YoY+38.81%),毛利率为40.90%(YoY-3.26pct),功能性材料主要包括液晶材料、OLED材料、沸石系列环保材料,近年来公司在聚酰亚胺材料、光刻胶材料、锂电池电解液添加剂等多个领域积极布局,其中子公司九目化学21H1营收、净利润分别为2.59亿元(YoY+29.98%)、6926万元(YoY+16.43%)。

公司大健康业务21H1营收4.63亿元(YoY+69.59%),毛利率为36.65%(YoY-2.61pct),主要受益于子公司MP公司快速成长,MP公司从事生命科学和体外诊断产品生产与销售,21H1营收、净利润分别为3.72亿元、4403万元。

3

推进股权激励计划,助推公司长期发展

公司于7月16日发布《2021年限制性股票激励计划(草案)》,拟授予621名激励对象限制性股票2165万股,授予价格为9.78元/股。公司于8月20日发布公告,子公司九目化学拟采取增资扩股方式实施员工持股计划。增资认购新增股份不超过1335万股,占增资扩股后股份总额的比例不超过7.12%;认购价格6.18元/股,认购完成后仍为九目化学控股股东,持股比例不低于45.33%。

4

投资建议:首次覆盖,给予“买入”评级

我们预计2021-23年归母净利润6.46/7.85/9.43亿,对应EPS为0.71/0.86/1.04元,目前PE为27.9/23.0/19.1X,首次覆盖,给予“买入”评级。

附表:财务预测与估值

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号