-

天风金属新材料| 海外中报季后的管中窥豹:氢氧化锂,还是氢氧化锂

机构研报精选 / 2021-08-25 13:15 发布

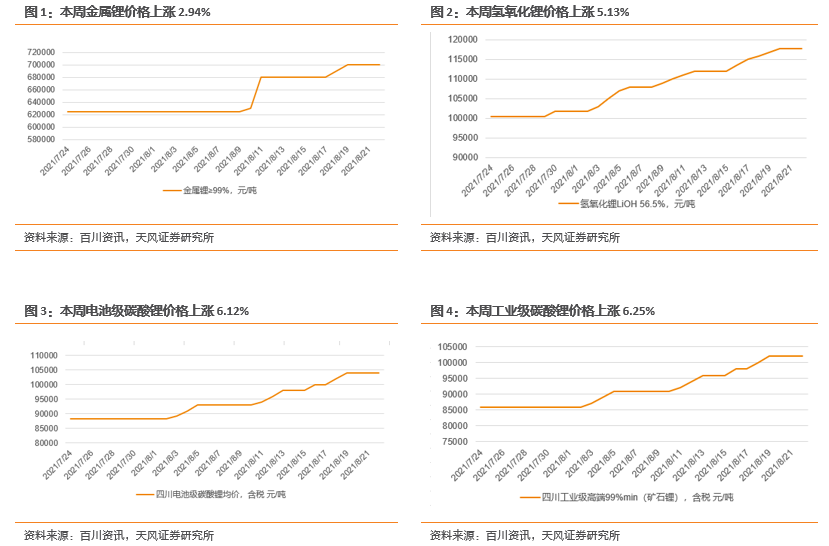

对于头部资源企业而言,氢氧化锂的战略地位远高于碳酸锂

本次中报期,我们观察到:1)雅宝迟迟不敲定中国氢氧化锂厂。雅宝在其中报电话会中指出,公司集中于在中国收购氢氧化锂加工厂,若能落地加工厂将迅速复产Wodgina为其配套精矿资源。2)1250美元/吨的精矿拍卖价格下,Pilbara仍将精矿运输至韩国为其氢氧化锂加工厂做储备。Pilbara目前为全球精矿散单第一供应商,完全可以将自产精矿以高价拍卖,但年内仍两次将精矿运输至韩国为其合资氢氧化锂产线(与Posco)做准备。3)SQM明年新增产量中的一半将用于储存,同时积极布局氢氧化锂。SQM本可以将碳酸锂售卖,但选择将新增产量存留一半为远期氢氧化锂产线储备。

氢氧化锂,还是氢氧化锂

在锂价持续上行,而国内因缺少精矿锂盐产能利用率下滑的背景下,雅宝仍未在国内落地氢氧化锂加工厂。在雅宝想维持锂盐市场供需边际紧缺外,更深层次理解是雅宝作为国际锂盐巨头,对接下游客户均为头部电池或OEM企业,而头部下游企业对氢氧化锂加工品质要求极高。背靠全球最优锂辉石矿,雅宝仍难觅将一线矿石加工成一线氢氧化锂产品的优质中国氢氧化锂加工商。同时,Pilbara与SQM选择舍弃眼下利润,进一步储备原料为氢氧化锂加工布局,合理说明了:1)氢氧化锂加工拥极高的Know-how壁垒。矿石品位的高低不是决定氢氧化锂生产质量的关键,更重要的是氢氧化锂企业对后端深加工的know-how认知。2)高品质氢氧化锂远期将享合理溢价。头部资源商在当下储备原料为后续氢氧化锂产线备货,意味着长周期看高品质氢氧化锂将享受比碳酸锂更有竞争力的价格优势。

绿地项目难与棕地项目衔接,供需矛盾加剧

成熟上游棕地项目均处于满产满销,下半年海外供给侧难有显著增量。矿山侧,澳洲唯二散单精矿提供商:Pilbara现有产能33万吨,21年H1已销售精矿16.72万吨,银河资源现有产能21万吨,21年生产精矿10.99万吨。盐湖侧,SQM现有产能7万吨碳酸锂,H1销售4.81万吨LCE,同时进一步上修今年产量至9.5万吨碳酸锂。上游棕地项目H1产能利用率均接近100%,下半年成熟项目边际难有显著供给扩张。

核心资源企业扩产指引虽强势,但实际产量仍低于预期。相比产能规模较小、扩产缓慢的二线资源商,市场对锂资源供给侧的最大担忧是资源禀赋、扩产激进且难以追踪的头部企业产能释放,特定而言是雅宝的Talison项目与SQM的Atacama项目。雅宝泰利森现有化学级精矿产能120万吨,而20年仅生产49.1万吨,剩余70万吨产能待释放;SQM Atacama 20年产能7万吨LCE,而22年产能将扩张至18万吨LCE;头部资源企业的放量节奏将显著影响市场边际供需,而根据中报披露信息看来:1)Kemerton投产再低于预期。受澳洲紧缺劳动力市场影响,Kermerton一期将延期至2022年中投产,二期将延期至2022年底生产。若天齐和雅宝未能找到高质量的代工商,则明年泰利森的出矿量难有显著增长。2)SQM Atacama明年虽有扩产,但半数新增产量将储存备用。SQM预计明年产量将在今年9.5万吨碳酸锂生产基础上再增加4.5万吨,但公司中报电话会中已明确表明,明年新增产量中将留有一半用作库存。

绿地项目接棒仍需时日,21年上半年供需仍边际趋紧。根据我们对全球锂资源的追踪,如盐湖端Cauchari-Oalroz与矿山端Sigma大规模绿地项目投放仍需等至22年H2,在核心资源企业产量难释放,而二三线棕地项目产能利用率已无上升空间的背景下,我们认为边际供需将持续趋紧,坚定看好锂价上行。

我们的投资建议

在锂价持续上行之时,我们持续看好拥有氢氧化锂know-how壁垒,绑定全球头部电池厂/OEM厂的:雅化集团、赣锋锂业。

风险提示

需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

01

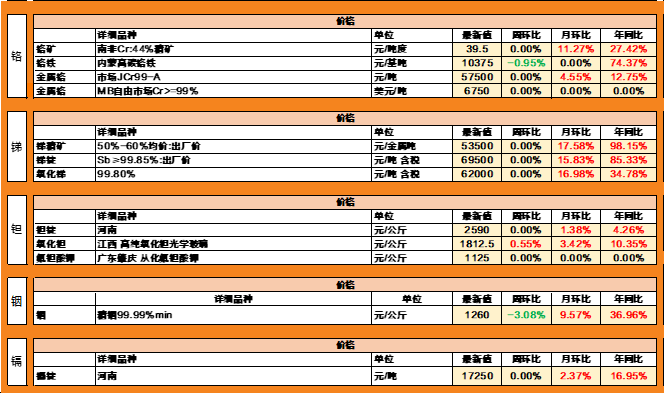

小金属价格汇总

本周(8月16日-8月22日),新能源板块方面上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年 上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。国内市场锂精矿资源供应紧张的局面逐渐凸显,市场惜售情绪明显,现货供应减少,下游逐步接受高价位采购,锂盐市场行情逐步上行。

本周国内金属钴报价调整为主,国内钴市行情回暖。国内市场,新能源汽车产销量上涨,三元电池产销增长放缓,装机量减少,手机销量下跌,钴市总体需求不及预期,钴盐价格暂稳,对钴市行情利好动力减弱下跌压力仍存;全球市场,国际钴价下跌,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴市行情上涨动力仍存下跌压力减弱

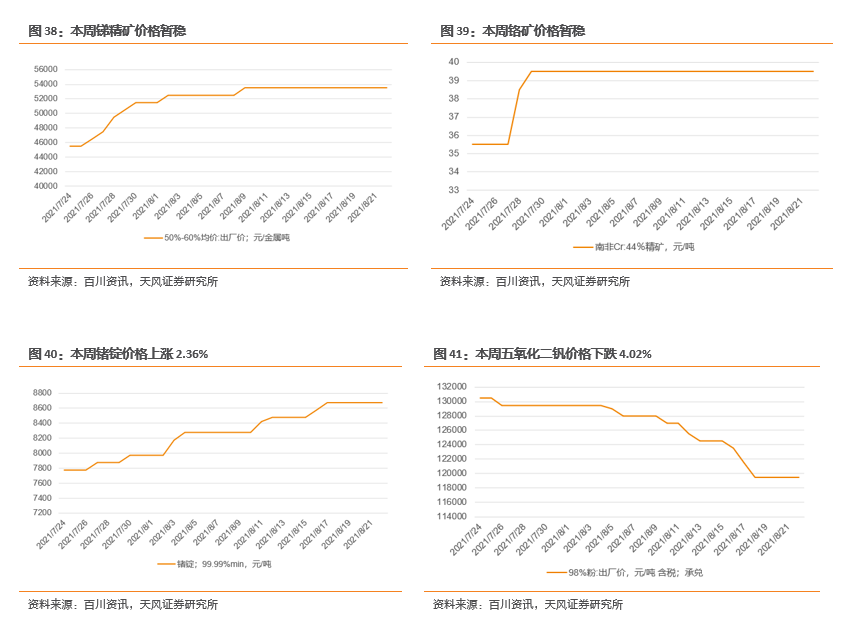

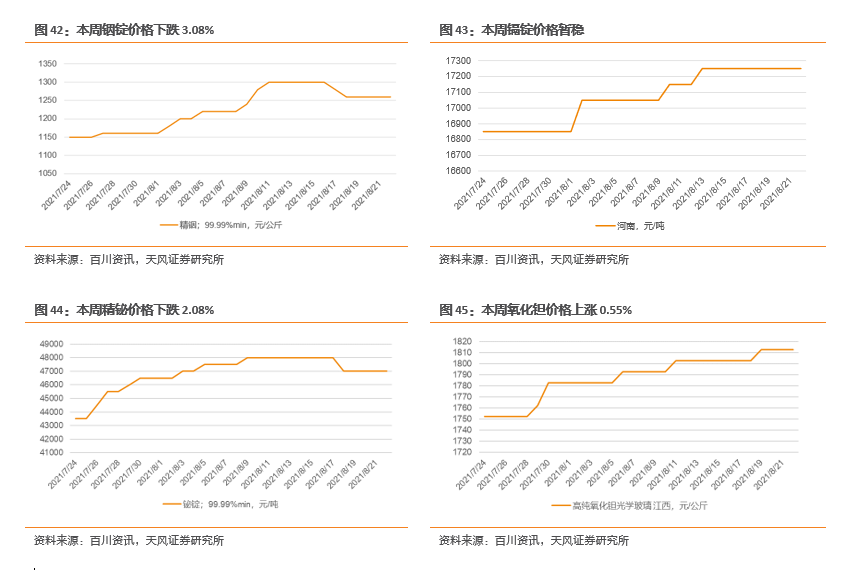

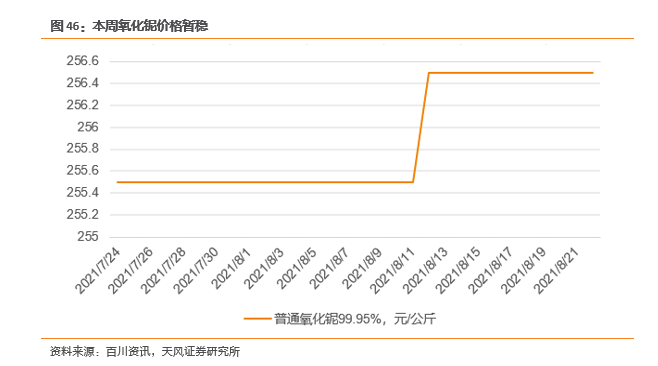

本周其他小金属:本周小金属价格出现分化行情。锗锭上涨2.36%,氧化钽价格上涨0.55%,镉锭价格暂稳,锑精矿价格暂稳,铬矿价格暂稳,氧化铌价格暂稳,五氧化二钒下跌4.02%。铟锭下跌3.08%,精铋下跌2.08%。

02

锂:行情向好,锂价持续上涨

综述:本周工业级碳酸锂市场价格继续上涨。国内市场锂精矿资源供应紧张的局面逐渐凸显,市场惜售情绪明显,现货供应减少,下游逐步接受高价位采购,锂盐市场行情逐步上行。上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年 上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。

03

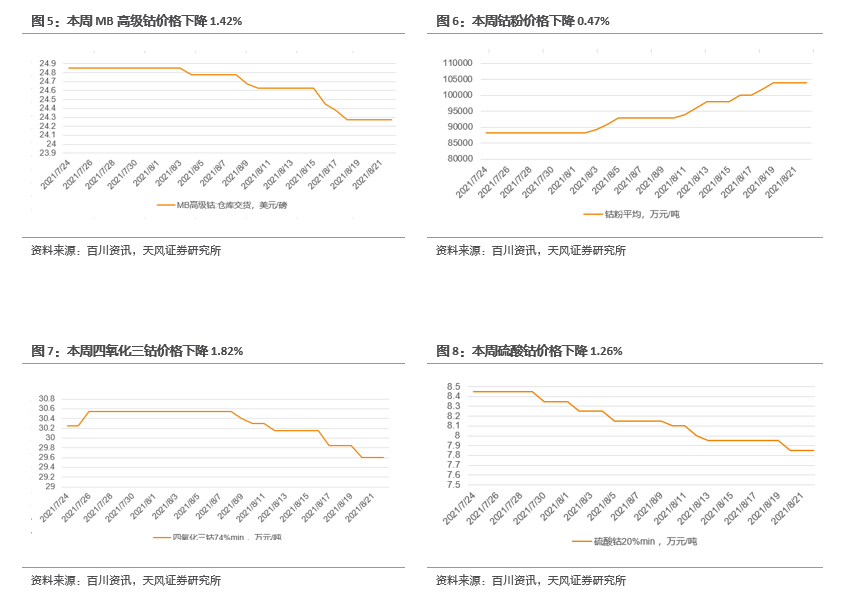

钴:市场行情回暖,钴价震荡调整

综述:本周国内金属钴报价调整为主,国内钴市行情回暖。国内市场,新能源汽车产销量上涨,三元电池产销增长放缓,装机量减少,手机销量下跌,钴市总体需求不及预期,钴盐价格暂稳,对钴市行情利好动力减弱下跌压力仍存;全球市场,国际钴价下跌,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴市行情上涨动力仍存下跌压力减弱。

四氧化三钴:本周四氧化三钴价格 29.5-30.2 万元/吨,均价 29.85 万元/吨,较上周价格下滑 0.3 万元/吨。近期四氧化三钴价格大幅下滑,但上游厂家报价变动不大,下游企业采买意愿不强,难以 接受高价货源,再加上数码 3C 订单旺季不旺,市场看跌情绪增加,因此四氧化三钴整体市场活跃度不高。

04

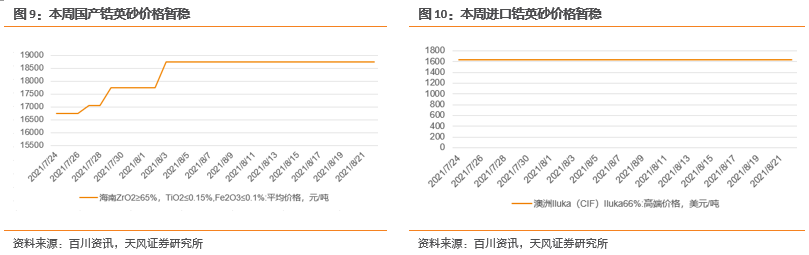

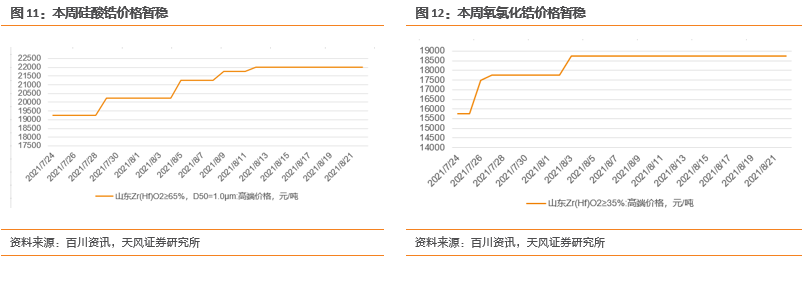

锆:市场维持坚挺,价格持续高位

综述:本周国内锆市场行情维持坚挺,国内市场锆英砂价格持续高位。整体供需矛盾并无明显改善,但随着市场炒作有所降温,市场价格暂稳运行为主;由于片碱、盐酸等原辅材料价格仍在不断走高,氧氯化锆及系列锆化工产品成本仍在增长,企业利润微薄,挺价意愿较高;硅酸锆市场在成本压力下继续小幅增长,但由于下游陶瓷需求转弱,继续上涨存有难度。

锆英砂:本周国内锆英砂市场价格高位持稳运行,目前主流报价为 18500-19000 元/吨。近期国内市场锆英砂价格已经处于高位,虽然市场货源本身供应仍较紧张,下游需求旺盛,整体供需矛盾并无明显改善,但随着市场炒作有所降温,部分下游采购商谨慎观望情绪渐起,国内选矿厂多在积极处理前期订单,新单签订有限。预计后期锆英砂价格或将维持坚挺运行。

硅酸锆:本周硅酸锆市场维持坚挺。目前64.5%硅酸锆价格为 21000-22000 元/吨,63.0%硅酸锆价格为 19000-20000元/吨。近期原料锆英砂市场价格持续高位运行,硅酸锆各企业生产成本高企,同时大多硅酸锆厂产品库存存一定消化,整体市场价格支撑较强,但由于限电、环保等因素的影响,国内陶瓷企业需求转弱,在下游压价压力下,硅酸锆短期内上涨难度较大,预计后市硅酸锆价格将暂稳运行。

氧氯化锆:本周氧氯化锆市场行情维持坚挺,主流价格为18500-19000 元/吨。目前国内锆英砂价格持续高位运行,片碱、盐酸等原辅材料价格不断上涨,氧氯化锆企业生产成本仍在增长,工厂利润水平不高,挺价意愿较高,大多企业实际操作亦多在 18500 元/吨以上,市场已出现在 19000-20000元/吨之间的价格,前期低价基本消失,预计后市氧氯化锆行情仍存上调的可能性。

05

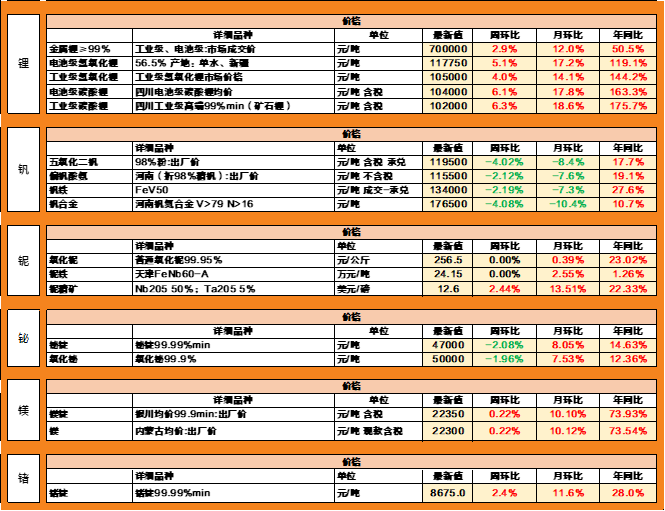

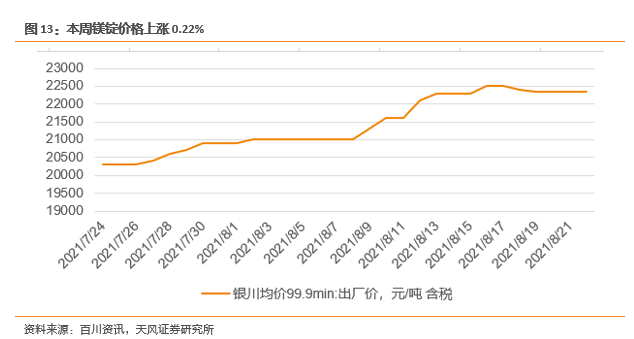

镁:镁价保持高位,价格上涨0.22%

综述:本周因下游买方采买情绪积极,市场成交量尚可,需求面表现较好,而工厂方面普遍现货紧俏,排单生产为主,且有部分工厂停产检修,产量减少,场内现货库存持续偏紧,工厂挺价惜售心理明显,致使镁价呈持续上行趋势。

06

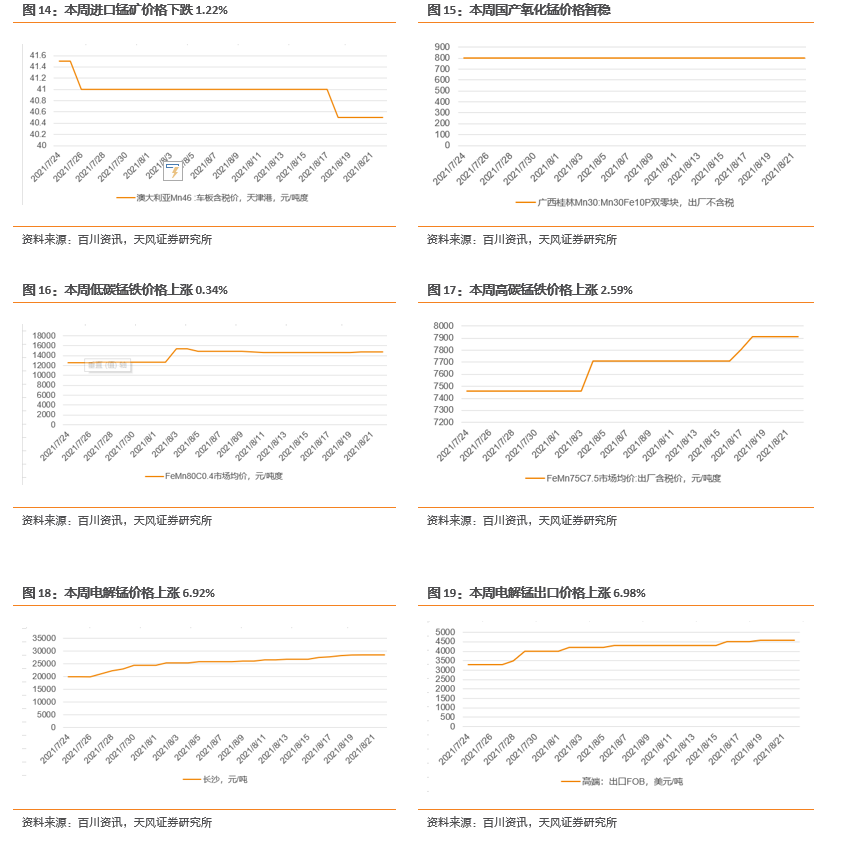

锰:锰市场略有好转,锰价震荡上行

综述:本周发改委印发《2021 年上半年各地区能耗双控目标完成情况晴雨表》,从能耗强度降低情况看,2021 年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏 9 个省(区)能耗强度同比不降反升,10 个省份能耗强度降低率未达到进度要求,为一级预警。从文件来看,硅锰产区宁 夏、广西、云南、陕西包含在内,后期不可排除会进一步收紧用电。

锰矿:本周锰矿市场略有好转。随着 8 月份钢招落定,以及下游限电情况在局部地区稍稍有所缓解, 锰矿市场成交情况较上周有所好转。周初虽市场主流锰矿成交价有小幅下降,但由于海运成本上提,低价走货情况较难出现。近几日,锰矿市场比前期较为活跃,前期亏本已久的商家开始联合挺价,19 日港口现货成交价格确有止跌回升趋势,目前市场上下游询盘较多,但大部分下游厂家仍观望氛围较浓,部分持矿商表示,若采购量大可以稍降价成交。港口锰矿报价:天津港澳块 Mn45 报价 40.5 元/ 吨度,南非半碳酸锰矿 Mn37报价 34元/吨度左右,加蓬锰矿 Mn46 报价 39 元/吨度;钦州港澳块 Mn45 报价 40 元/吨度,南非半碳酸锰矿 Mn37 报价 35 元/吨度,巴西锰矿 Mn45 报价 39.5 元/吨度。

07

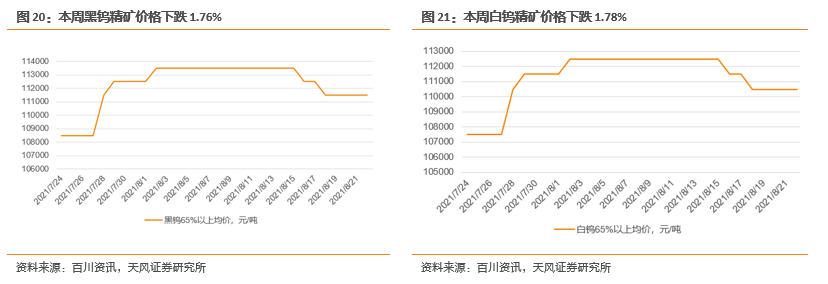

钨:钨市场走弱,价格小幅下调

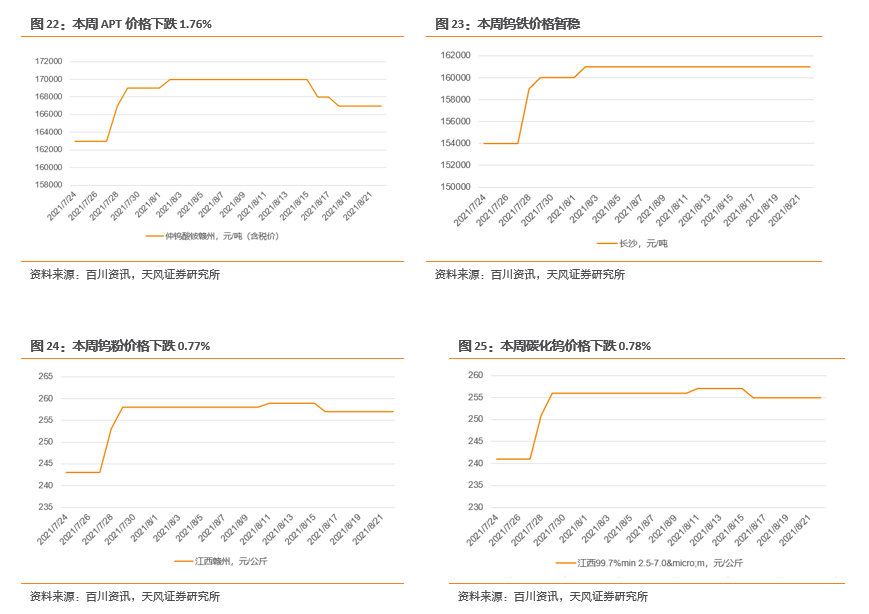

综述:本周部分钨价成交重心向下移动。受诸多不确定因素影响,供需双方商谈分歧,订单增速滞缓,价格僵持中小幅走弱。持货商盼涨心态稳定,采购商交投情绪谨慎,关注下游实质需求消耗,冶炼企业警惕倒挂风险,现货成交围绕刚需交投,目前 APT 价格在 16.8 万元/吨位置僵持整理,钨粉价格在 258 元/公斤甚至更低位置运行,市场交投情绪多受需求端抑制,购销多谨慎商谈。目前钨粉成交价略低于报价,合金终端以消化库存维持长单为主,进场采购意愿不强,预计短期钨价维稳运行。

钨精矿:本周钨精矿价格下调。65 度黑钨精矿报价在 11.1-11.2 万元/吨、下调 0.2 万元/吨,65 度白钨精矿报价 11-11.1 万元/吨、下调 0.2 万元/吨。原料端现货流通相对滞缓,部分贸易商获利套现情绪仍存,但让价空间有限,目前厂商库存低位,观望价格走势操作。下游终端高位慎采,产业链上下游博弈心态明显,市场现货流通依旧较缓慢,短期关注需求的释放情况,预计下周钨精矿价格稳定为主。

仲钨酸铵(APT):本周 APT 市场稳固盘整。APT 的高位报价围绕 16.8-17 万元/吨,高位成交情况不佳,价格无量空行。APT 市场在原料资源坚挺但需求偏淡情况下,市场交投气氛冷清,目前成本相对高位利润水平微薄。本周订单状况较为清淡,成交尚未有明显放量,业者多维持谨慎观望,短期关注下游成交情况, 预计后期仲钨酸铵价格稳定。

钨铁:本周钨铁价格持稳。70 钨铁报价 16-16.2 万元/吨,80 钨铁报价在 16.9-17.1 万元/吨。钨铁市场稳固盘整运行,少量的需求进场支撑,且部分大企的停产检修,场内现货趋紧,价格稍有支撑,短 关注钢厂招标情况,预计后期钨铁价格维持平稳。

钨粉/碳化钨:本周粉末价格下调。钨粉报价 256-258 元/千克,下调 2 元/千克;碳化钨粉报价 254-256 元/千克,下调 2 元/千克。合金端消费进入传统需求淡季,市场消耗不佳,业者心态多空分歧,目前中颗粒钨粉主流成交价在 258 元/千克,中颗粒碳化钨粉成交在 255 元/千克,零星成交甚至向更低价试探, 市场现货流通有限。近期市场交投情绪多受需求端抑制,购销多谨慎商谈,预计后期钨粉、碳化钨粉 价格稳定为主。

08

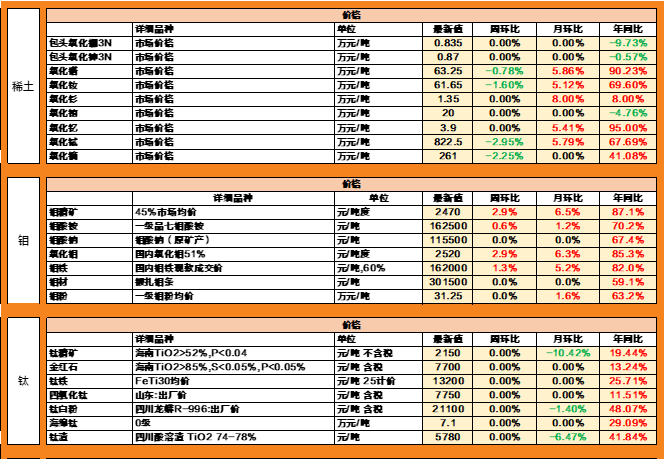

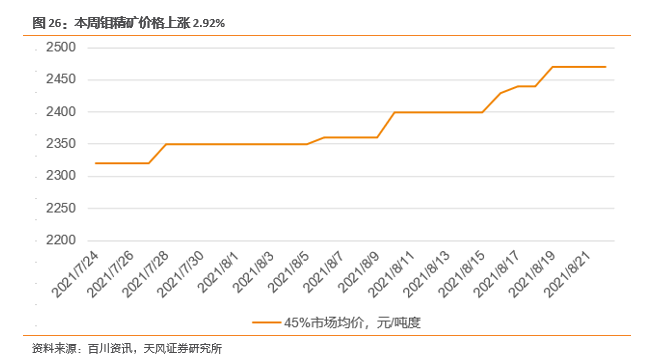

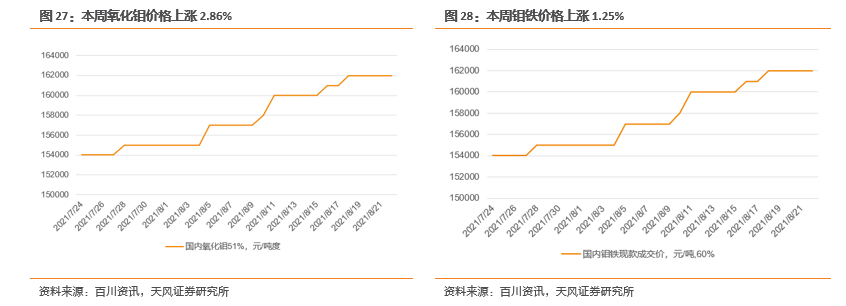

钼:原材料价格上升,钼价再次上行

综述:本周钼市场持续偏强态势。原料端价格不断上移,国际价格企稳上升,下游需求较为强劲,市场整体重心不断上移,场内情绪升温。同时因进口窗口紧闭和国际原料供应紧缺,中国钼市原料端现货紧缺、成本抬升,助力钼价再次上行。

钼精矿:本周钼精矿价格上调。中国 45-50 度钼精矿主流报价在 2460-2480 元/吨度,上调 80 元/吨度。上周河南某大型矿山企业线上竞标,45-50 度钼精矿最终成交价格在 2430-2445 元/吨度之间,给钼市带来利好刺激。本周矿山纷纷询盘出货报价试探上移,目前已有45-50 度钼精矿成交价格为现款 2460-承兑 2480 元/吨度,市场信心进一步增强。场内买卖双方主动性较好,成交业者不断展开,近期业者关注东北某矿山开标量价和 9 月河南某大型钼企计划检修,钼市或将进一步明朗。短期内钼精矿小幅上行。

氧化钼:本周氧化钼价格上涨。中国氧化钼主流报价 2510-2530 元/吨度,上调 70 元/吨度。国际氧化钼 价格不断上移,主流成交价格为 18.8-20.2 美元/磅钼,已知有 20.05 美元/磅钼成家,市场信心得到提振。同时因东北地区环保监管,冶炼氧化钼供应紧缺,叠加国际市场需求增加,钼价有所支撑且不断拉涨,短期内钼价小幅上行。

钼铁:本周钼铁价格上行。中国钼铁主流报价 16.2-16.6 万元/基吨,上行 0.2 万元/吨。周初因原料端 2 钼市场周报 Molybdenum Market Weekly Report 高位成交钼价抬升,但市场接受度不高成交暂无。而在原料端持续高位成交后,钢厂重新议价集中进场,招标价格涨至 16.3 万元/吨现款,业者不断开始接受往年最高价,散货市场询价稳定,主流成交 价格也涨至 16.4-16.5 万元/吨之间,场内利好情绪浓郁。同时因钢招价格上涨,反向给予原料端价格支撑,拉涨产业链上下游企业价格,市场信心得到提振。目前现货紧缺问题持续,业者看涨后市继续冲高,预计短期内钼价小幅上行。

09

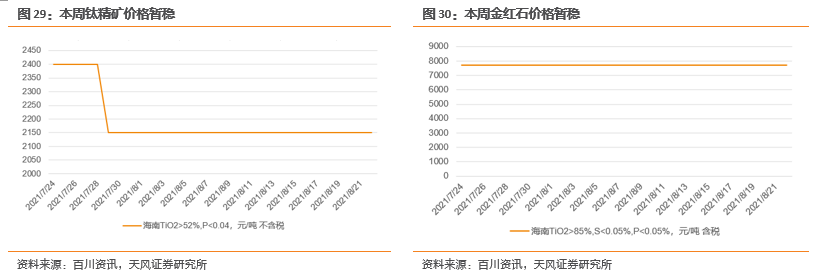

钛:市场回暖,钛精矿价格小幅提升

综述:钛矿受下游钛白粉市场回暖影响,报价小幅提升。金红石市场受成本压力增加及需求上涨,报价上行。高钛渣市场维稳运行,酸溶渣转强。钛白粉厂家发函止跌看涨,贸易商囤货操作逐渐接近接近尾声,钛白粉顺周期发展,行业景气度上升。

钛精矿:钛矿受下游钛白粉市场回暖影响,报价小幅提升。截至目前,46%,10 矿主流报价 2200-2350 元/吨,47%,20 矿主流报价 2450-2500 元/吨,38%-42%钛中矿主流报价 1380-1500 元 /吨。本周部分钛矿厂家开工略有提升,而一些小厂因环保问题暂时关停,整体来看供应方面暂未达到合理水平。部分矿商以供应老客户为主,现货惜售,供应面偏紧。目前国外市场对于钛白粉的需求量还在增加,国内钛白粉市场氛围持续升温,钛矿的需求方面逐步向好,市场情绪面转暖。

海绵钛:海绵钛企业订单充足,报价维稳。目前一级海绵钛企业主流报价 7 万/吨。海绵钛原料端四氯化钛供应稳定,镁锭市场现货紧张局势不改。大部分海绵钛企业近两个月订单基本全部签毕,企业有序按单排产,供应平稳。海绵钛下游钛材需求稳定,海绵钛企业静等下游发力,有下游钛材的需求支撑,海绵钛的市场会变得更加活跃。

10

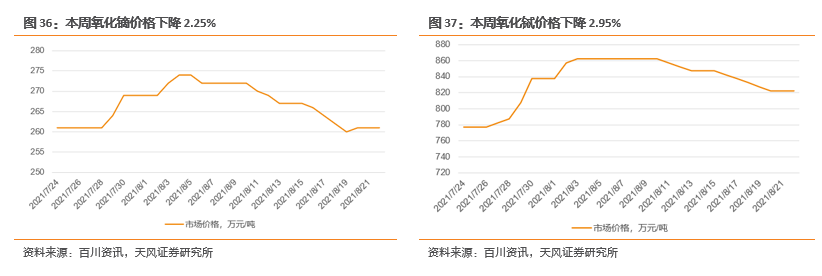

稀土:稀土板块震荡回调,仍有上涨空间

综述:本周稀土价格震荡下滑。分离大厂现货紧张,商家谨慎观望,低价较少,挺价心态仍存,金属厂 压价寻低,按需成交,整体成交数量不多,市场观望情绪浓厚。中重稀土产品价格弱势下滑,下游需求疲软,用量少,采购需求较低,贸易商低价变现,拉低市场成交,但矿进口时间未知,后市供应整体延续偏紧,市场低价现货数量不多,预计短期内稀土价格稳中震荡,后市有反弹上涨可能。

11

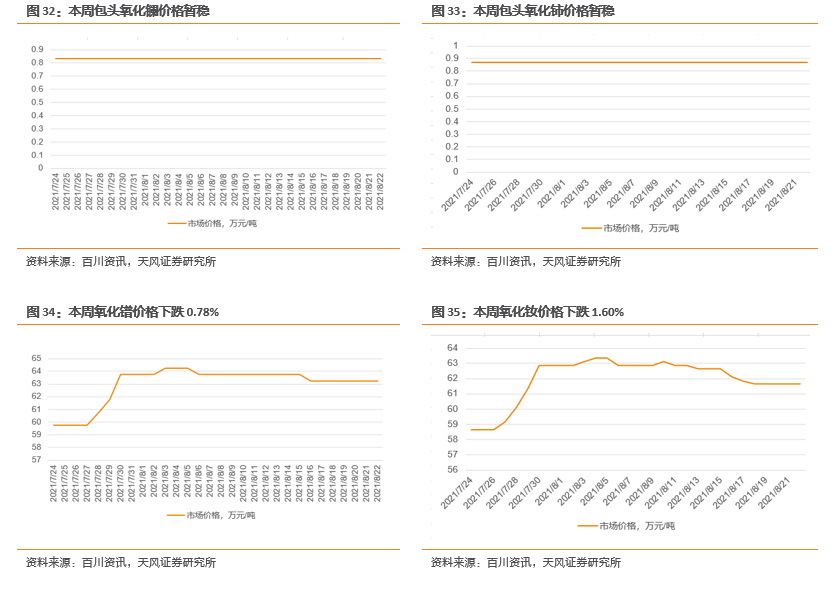

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:本周金属镓市场触底反弹,价格出现小幅拉涨,较上周均价上涨 0.12%,下游拿货较前期有所增多,同时,场内现货货源偏紧,商家信心提升。本周铟市场交投氛围转淡,询盘较少,精铟本周末价 格较上周末下跌40元/公斤,粗铟本周末价格较上周末上涨 20 元/公斤,周内供需基本面未有明显变化,虽上周在粗铟供应紧张,及市场炒作情绪下,精铟价格拉涨积极,但由于缺乏实质性的需求支撑,及电子盘价格的回落,精铟价格有所回调,而粗铟在供应面紧张支撑下,价格回调幅度较小。本周锗市场涨势不改,金属锗价格较上周价格上涨 200 元/公斤,二氧化锗价格较上周价格上涨 100 元/公斤, 询盘活跃度仍较高,商家对后期走势仍持有信心,加之供应商惜售情绪,支撑价格继续拉涨。

公安备案号 51010802001128号

公安备案号 51010802001128号