-

【公司点评】华峰测控:2021Q2业绩超预期,半导体测试机龙头持续爆发

机构研报精选 / 2021-08-25 10:35 发布

事件 公司发布2021年半年度报告:公司实现营业收入3.24亿元,同比增长76.26%,实现归母净利润1.48亿元,同比增长66.02%,其中扣非归母净利润1.44亿元,同比增长90.76%。

核心观点 2021Q2业绩超市场预期,深度受益行业景气+国产替代双击。

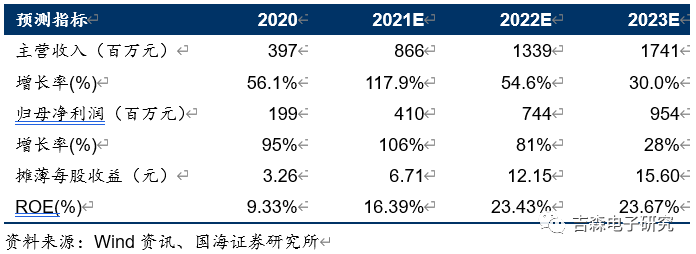

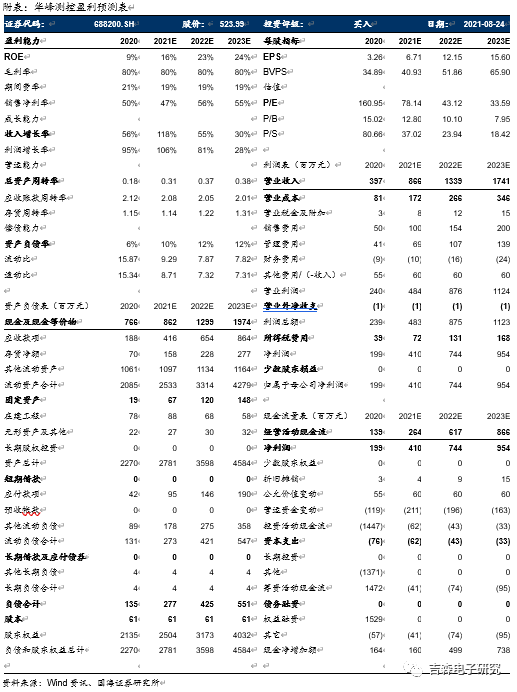

公司2021年上半年业绩高速增长,其中Q2单季度实现营业收入2.09亿元(同比+111.46%),实现归母净利润1.22亿元(同比+126.98%),扣非归母净利润1.03亿元(同比+142.70%),超市场预期。公司业绩大幅增长主要源于2021年上半年行业景气度提升,持续“缺芯”直接促使晶圆厂和封测厂都在不同程度的加紧扩产,直接带动了测试设备需求,公司抓住市场机遇,与客户保持紧密沟通,不断开拓市场,截至报告期末主要产品STS8200系列全球装机量突破 4000 台,同时公司坚持研发投入、新产品开发和产能扩充,推动了业绩增长。盈利能力方面,公司2021年上半年实现销售毛利率80.72%(-0.61pct),净利率45.75%(-2.82pct),保持在半导体测试机业内领先水平;公司费用把控得当,运营效率有所提升,2021年上半年期间费用率(不含研发)为15.97%(-2.62pct),拆分来看:销售费用率11.16%(+0.3pct),管理费用率7.75%(-3.22pct,不含研发费用),财务费用率-2.94%(+0.3pct)。

立足数模混合,持续开拓功率器件、三代半导体领域,公司未来可期。

研发和技术方面,公司始终坚持自主创新,核心技术高精度V/I源钳位控制技术、大功率浮动电源功率放大技术和高速数字通道技术均系自主研发,同时持续加码研发,2021年上半年研发投入0.41亿元(+97.14%),研发投入占营收比达12.79%(+1.36pct),且研发成果丰硕,截至报告期末共计获得15项发明专利,81项实用新型专利,25项软件著作权;产品方面,公司在确保主力产品STS8200竞争力和市场份额的同时,面向PMIC和功率类SoC测试的新产品STS8300已获得订单并取得了装机量,此外,随着氮化镓、功率模块和电源管理等新兴应用带来大量增量需求,公司第三代半导体产品订单显著增长。客户方面,公司已获得大量国内外知名半导体厂商的供应商认证,目前为国内前三大半导体封测厂商的主力测试设备供应商,并进入了国际封测市场供应商体系,在台湾地区、东南亚、美国、日本、韩国和欧洲等地都有装机,客户资源壁垒显著。我们认为,全球半导体行业景气度仍在上行,晶圆厂和封测厂扩产将大幅推动测试设备市场,叠加国内客户旺盛的设备国产化需求,公司有望引领国产化大潮持续崛起。

盈利预测与投资评级

公司深耕模拟/数模混合芯片测试机领域近30年,是国内半导体测试机领军企业,我们认为公司将立足原有市场,切入功率器件/SoC测试领域,抓住半导体行业景气上行的市场机遇,乘半导体设备国产替代之风快速崛起。我们上调盈利预测,预计2021-2023年公司实现归母净利润分别为4.10(+1.12)/7.44(+3.13)/9.54(+3.83)亿元,对应EPS分别为6.71(+1.84) / 12.15(+5.10)/15.60(+6.27)元/股,对应当前PE估值分别为78/43/34倍,维持“买入”评级。吉森电子研究

财务摘要与估值指标

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号