-

类比09-15年,新一轮硬科技的周期处于什么阶段?【天风策略·深度专题】

徐彪

/ 2021-08-22 21:01 发布

/ 2021-08-22 21:01 发布本文作者赵阳

在中期策略报告中,我们曾提出,新一轮周期是属于硬科技的盛宴。硬科技的盛宴中,除了新能源和军工以外,基本依附于科技创新周期,复盘09-15年的科技创新周期,大致先后经历了基础设施铺设期、硬件设备渗透率提升期、应用端的爆发期。回到当前,硬科技的盛宴,演绎到了产业周期的哪个阶段?当前的主要机会是哪些,未来还有哪些机会值得期待? 摘要

核心结论:

1.当前科创板具备三大优势,这是其走牛的必要条件: (1)在高研发投入的支撑下,科创板始终保持较高景气度。在高研发投入占比的支撑下,2019Q3以来科创板业绩增速均值达到60%以上,而从目前中报预报来看,Q2科创板业绩增速也有望达到65%。 (2)横向纵向比较,科创板估值历史分位较低。当前科创板PE(TTM)处在27.6%的历史分位;科创50PE(TTM)处在近两年的13.1%的历史分位,与国内外主要指数相比估值优势显著。 (3)内外资对科创板的偏好较高:一方面,自2019年Q3以来,主动权益型公募基金持续加仓科创板,且相比创业板最新的超配比例,科创板后续仍有较大的加仓空间。另一方面,在今年年初科创板个股纳入沪深港通之后,外资持续增配科创板个股。 2. 尽管当前科创板当前具备了三大优势,但这三大优势并不是科创板全面走牛的充分条件,需求端的全面崛起才是。从长期来看,产业周期是决定科技股超额收益的重要来源,而从传导路径来看往往会经历基础设施-硬件设备-应用端,其中应用端表现最佳。 (1)通过复盘2009-2010的科技周期我们可以看出,在2G向3G时代切换的过程中,先是2009年上半年移动基站设备增速快速上行突破300%,随后Iphone3、IPone4问世,手机产量同比增速也自在2010年突破30%,消费电子业绩增速在2009Q4回升至20%以上,区间绝对收益405.7%。 (2)通过复盘2012-2015年的科技牛市我们可以看出,随着智能手机渗透率的提升,移动互联网应用端是需求最强的崛起点,典型的就是游戏板块。自2013年下半年以来,随着智能手机渗透率达到70%附近,移动游戏市场规模开始快速扩张,业绩弹性远大于消费电子。 (3)而从股价表现来看,需求更广阔、业绩弹性更大的游戏不管是绝对收益还是超额收益都远远强于消费电子。对应到股价表现来看,2012-2015年中,游戏板块绝对收益为1015%,而消费电子绝对收益为732%;而自2014年底3G用户渗透率见顶后,消费电子超额收益也见顶。 3.当前科技板块演绎的逻辑之一是5G产业链传导到硬件设备端以及国产替代逻辑: (1)自2018年以来,5G产业链经历了基础设施到硬件设备的传导,叠加国产替代对于半导体产业链的带动,整个产业链硬件设备表现较佳。比如和基础设施相关的PCB在2018年年中率先启动,随后进入到2019年随着产业链传导,5G开始商用,消费电子崛起。与此同时,随着2019年中美科技战的摩擦升级,半导体在国产替代的逻辑下超额收益也开始显著。 (2)科创板也同样是如此,5G产业链硬件设备景气度和股价表现也同样好于应用端。不管是按照一级二级行业还是科创板主题行业,中游的电子股价及景气度均好于应用端的计算机。 4.在需求最广阔的应用端尚未来临的情况下,科创板难以全面走牛,仍将以结构性机会为主,建议中期层面聚焦5G产业链硬件设备【半导体】以及【军工电子】。 (1)从当前已经上市和已经申报的科创板主题分类来看,下游应用端个股占比不低,这决定了科创板当前难以具备全面牛市。 (2)从另一个角度来看,相比于2013-2015年区间,虽然当前监管政策处在放松状态,但总体重大资产重组规模的萎靡也验证了需求端最广阔的时期仍未来临。 (3)相比全部A股的半导体和军工电子,科创板的【半导体】、【军工电子】整体修复度一般,跑输A股对应细分行业10-15个百分点,而在当前国产替代、科技产业周期逻辑支撑下,未来景气度有望延续,股价仍有修复空间。 5. 技术传输与载体渗透率提升是应用端崛起的基础。当前5G用户渗透率接近30%,按照21年的增速预测突破40%要到2022年底;产业链需求端崛起更需要关注物联网渗透率接近70%的时间,估计也还需2-3年。在产业趋势尚未真正全面上涨之前,虽然对上市公司业绩贡献有限,但由于VR、智能汽车、工业互联网等板块趋势明确、从0-1的空间足够大,短期容易反复出现主题性机会。

01

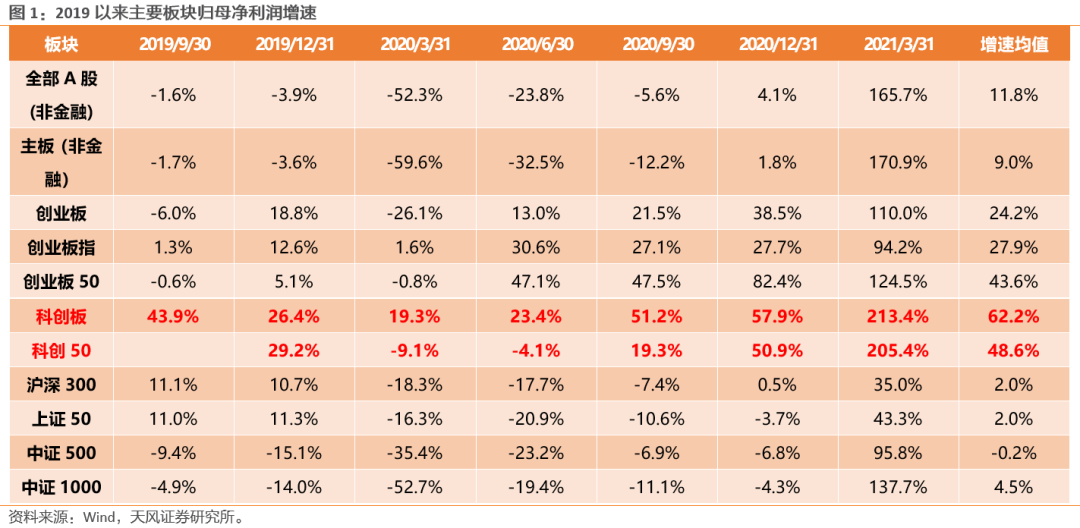

当前科创板的三大特征:业绩高增速、估值分位低、内外资配置偏好度较高 1.1. 业绩持续高增长是当前科创板的重要特征 自科创板开板以来,始终保持较高景气度。2019Q3-2021Q1科创板和科创50业绩增速均值分别为62.2%和48.6%,远高于其他主要板块;在2020Q1疫情冲击下大部分板块业绩负增长的情况下,科创板不仅继续保持正增长甚至增速还可以维持在20%左右。

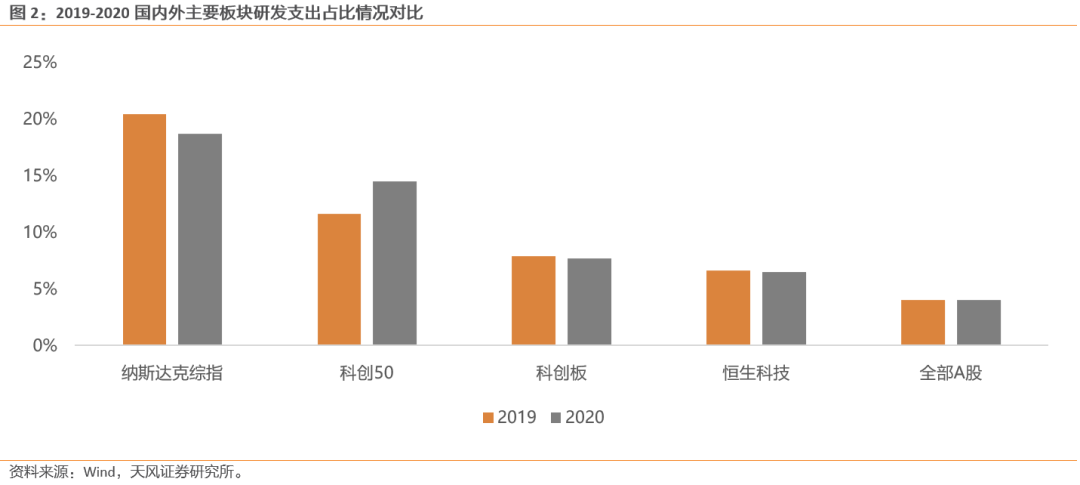

高研发投入占比是科创板持续高景气的源头。横向比较来看,2020年科创板和科创50研发投入占营收比重分别为14.5%和7.7%,虽然相比于纳斯达克指数有一定的差距,但远远高于恒生科技指数和全部A股。而且纵向比较下,相比于2019年,在主要板块研发支出占比均持平或者小幅回落的情况下,科创50研发投入占比甚至在逆势提升。

而从最新的科创板中报或者中报预报来看,科创板H1业绩增速有望继续维持在高位。从目前已披露业绩的个股情况来看(截至8.19),科创板整体业绩增速较高。截至目前,6月以来共154家科创板公司披露了中报或中报预报,披露率为46.95%,业绩增速中位数为65.11%,略低于同口径下个股2021Q1的业绩增速中位数(78.45%),但仍然维持较高增速。 1.2. 横向纵向比较,科创板估值历史分位较低 从历史估值水平来看,当前科创板整体估值水平较低。截至8月20日,科创板PE(TTM)下降至72.36X,处在25.7%的历史分位;科创50PE(TTM)下降至67.16X,处在14.30%的历史分位。

横向比较来看,科创板相较于其他板块估值优势也比较明显。不管是和国际主要指数还是A股其他主要指数比较,科创板当前的估值历史分位也处在绝对的低位。

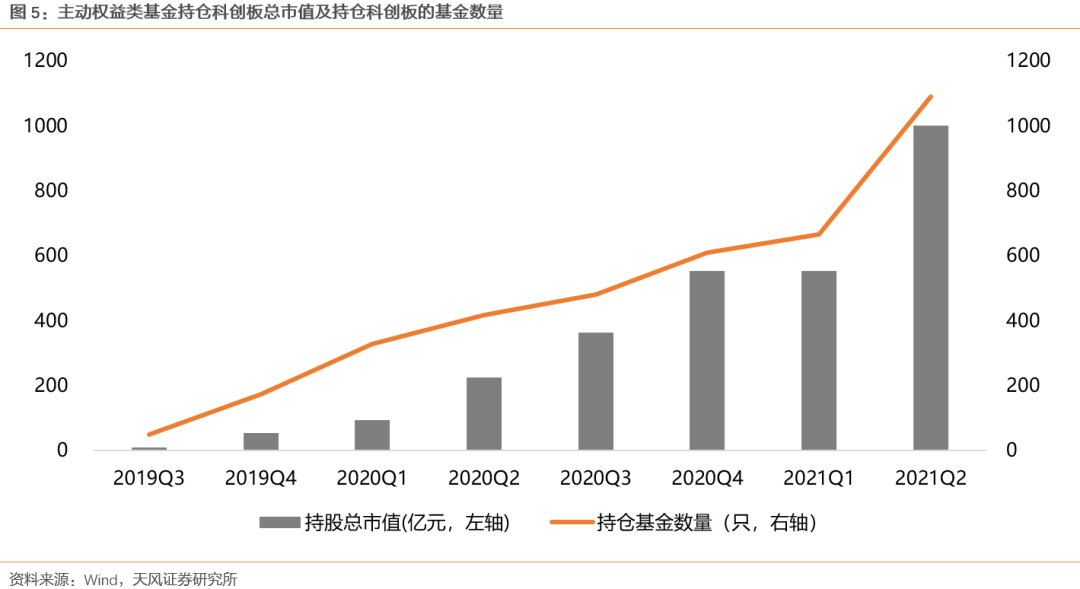

1.3. 内外资对科创板的偏好度较高 1.3.1. 主动权益类公募基金持续增配且对比科创板未来增配空间较大 主动权益类公募基金持续增配科创板,但目前来看,公募基金持仓绝对占比仍然不高。自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2020Q4的553.40亿元,在2021Q1走平后,2021Q2持有科创板基金市值反弹至1001.14亿元,创历史新高。 而从持仓基金数量来看,更多的资金选择配置科创板。持仓科创板的基金数量从2019Q3的48只上升至2021Q2的1089只,选择配置科创板的基金数量扩大至20倍以上,越来越多的主动权益类基金选择参与科创板投资。

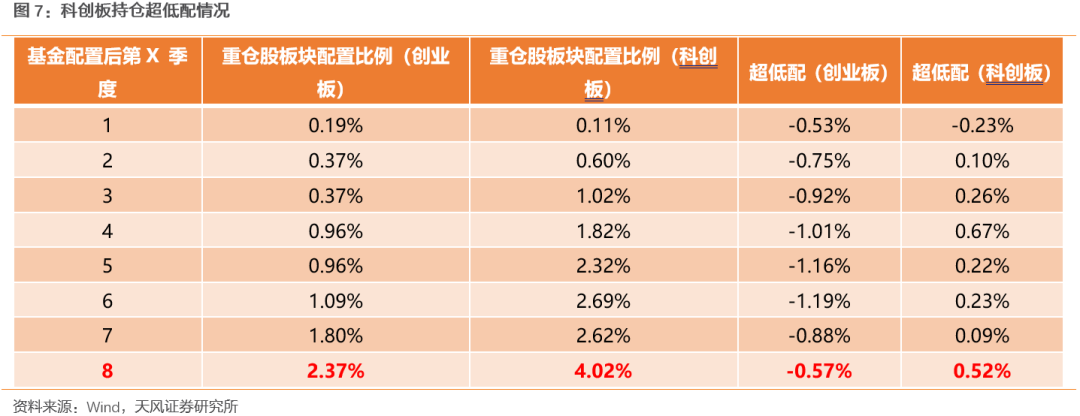

从基金持仓占比情况来看,2021Q2主动权益类基金大幅增持科创板。在已披露的主动权益类公募基金(股票型、混合偏股、灵活配置)持仓中,科创板持仓市值比重回升至4.02%,与2021Q1相比,超低配比例上升0.49个百分点(以科创板自由流通市值为标配),为历史最大加仓幅度。 对比创业板,开板两年后科创板不管是绝对配置比重还是超配情况都高于创业板,这也表明内资对科创板偏好度较高;对比创业板的超配比例高点,未来公募基金增配的空间仍然较大。对比创业板开板两年情况来看,创业板从有基金配置的两年内,绝对配置占比上升至2.37%,超配比例为-0.57%,均低于科创板,也反映出资金对科创板较高的偏好。考虑到21Q2创业板超配比例达到8.47%,未来公募基金加仓科创板的空间还很大。

1.3.2. 纳入沪港通后,外资持续加配科创板个股 自2月1日科创板12只个股被纳入沪港通之后,优质科创板个股逐渐步入全球资本视野,此次调整之后,海外资金进一步加配相关标的。2月19日晚,富时罗素宣布将除复旦张江之外的11只个股纳入富时GEIS指数后,海外增量资金进一步配置科创板。随后在5月11日,又有5只科创板个股被纳入MSCI指数。比较显著的是,无论是外资持股数量的变动,还是外资持股占流通市值比例的变动,被纳入富时指数和MSCI指数的科创板个股均受到外资的增持。

02

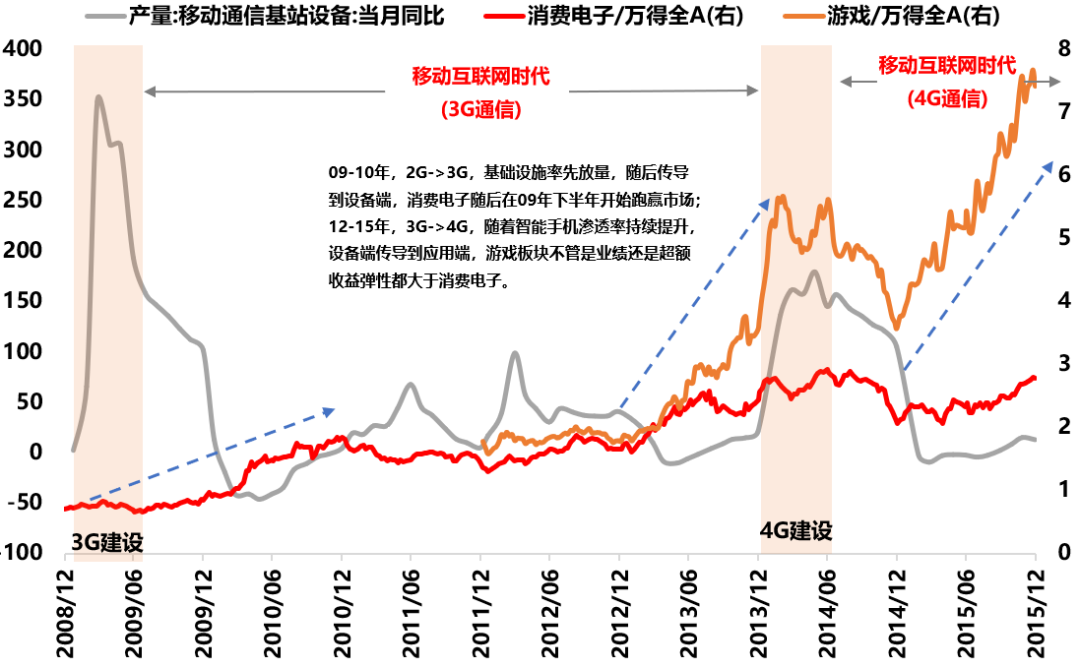

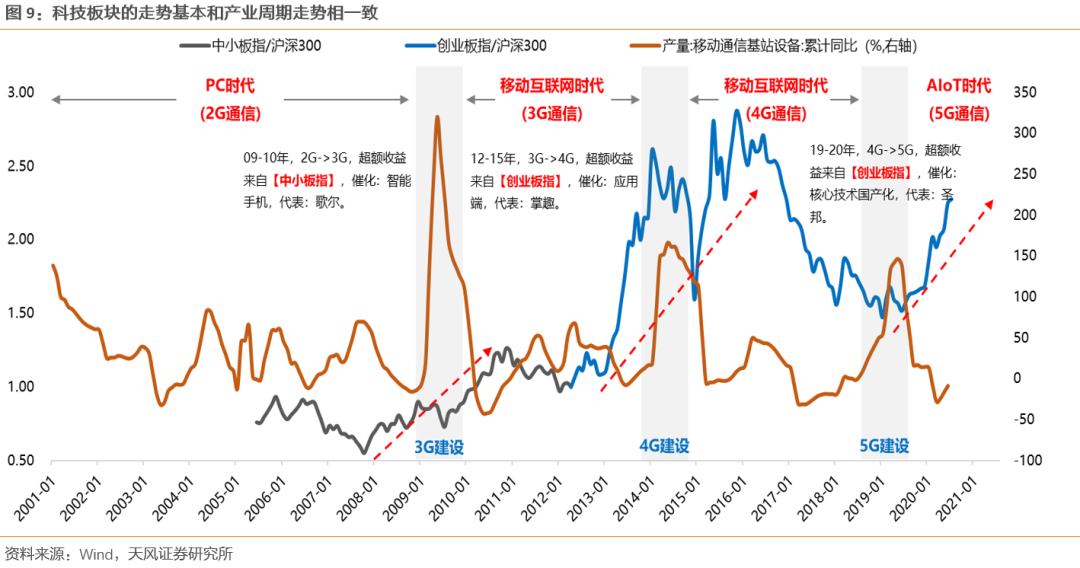

复盘09-15年科技产业周期来看当前A股及科创板产业周期位置 我们在前面提到,科创板具有业绩增速高、估值优势显著、内外资偏好的三大优势,但这并不是后续科创板全面牛市、资金继续加仓的充分条件。我们从产业周期的角度,去分析当前科创板所具备的投资机会。 2.1. 复盘09-10年、2012-2015年产业周期,产业链发展经历了基础设施-硬件设备端-应用端的传导,应用端表现最佳 从长期来看,产业周期是决定科技股超额收益的重要来源。从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。在每一轮科技板块大行情启动前,往往都会看到移动通信基站设备同比增速的持续走高,对应背后的逻辑就是产业周期的更迭。在09-10年附近,随着3G产业周期的到来,智能手机开始逐步对传统的手机进行替代,对应以歌尔股份为代表的中小板指取得显著的超额收益,此时产业链更偏基础设施和设备端。而在12-15年,随着3G产业周期向4G产业周期切换,内容端逐步开始向视频端过渡,手游、自媒体等应用端领域受益,产业链从设备端开始向应用端传导,对应以掌趣科技为代表的创业板指获得超额收益。随着19年4G产业周期向5G产业周期开始切换,5G引领新一轮科技浪潮,在国产替代和产业链传导的双逻辑支撑下,基础设施端向设备端传导,中游半导体、元器件景气度持续走强。

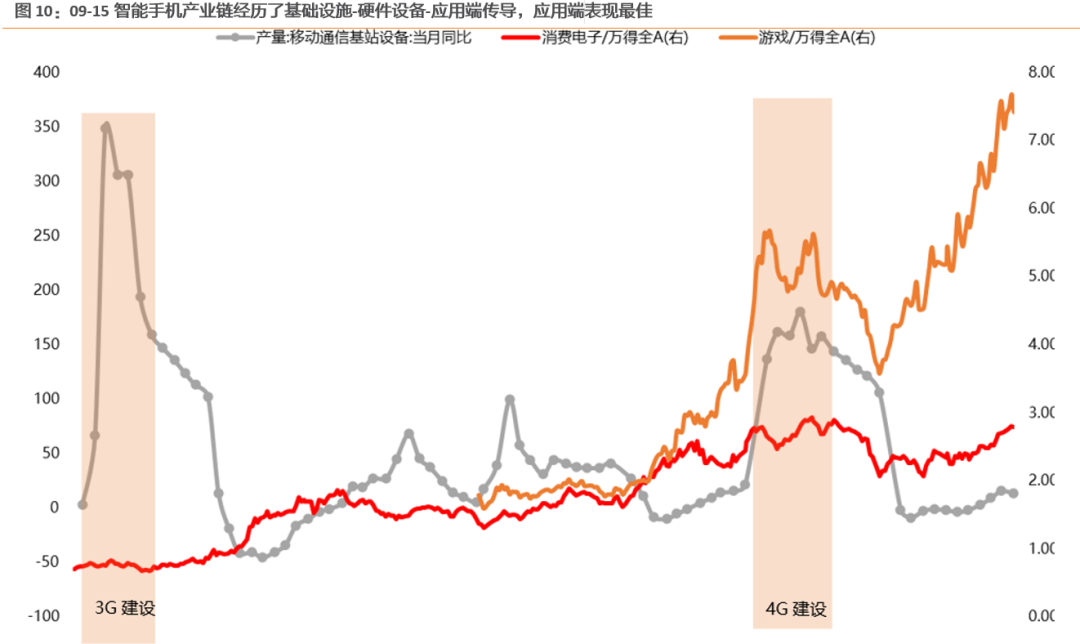

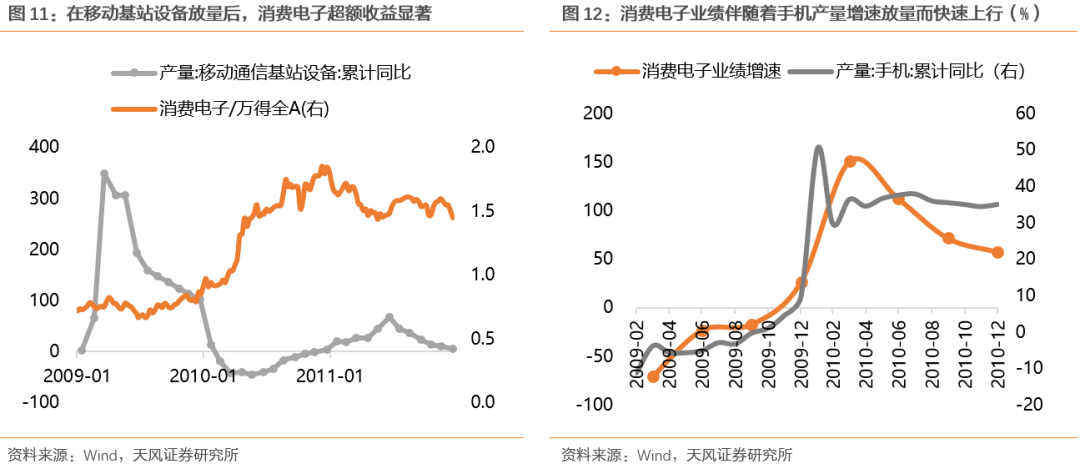

通过复盘2009-2010的科技周期我们可以看出,在2G向3G时代切换的过程中,经历了基础设施向设备端的传导过程,消费电子是时代最强音。自2019年1月3G牌照正式下发,国内移动基站设备同比增速快速突破300%。随后,Iphone3、IPone4在2009-2010年问世,手机产量同比增速也自2009年一路上升并在2010年突破30%,对应消费电子业绩增速在2009Q4回升至20%以上,2009-2010区间绝对收益405.7%。

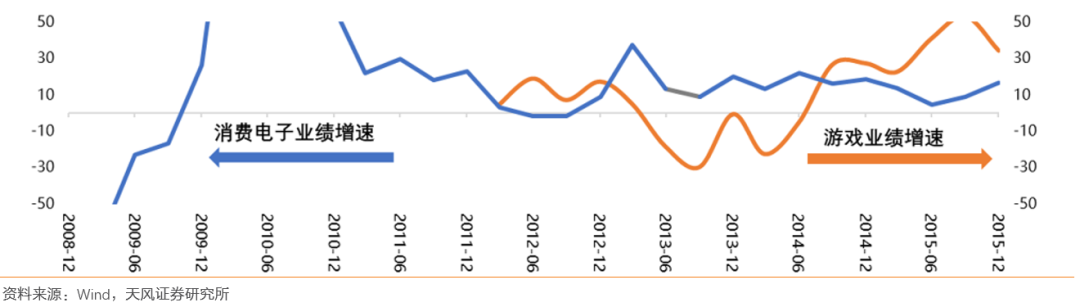

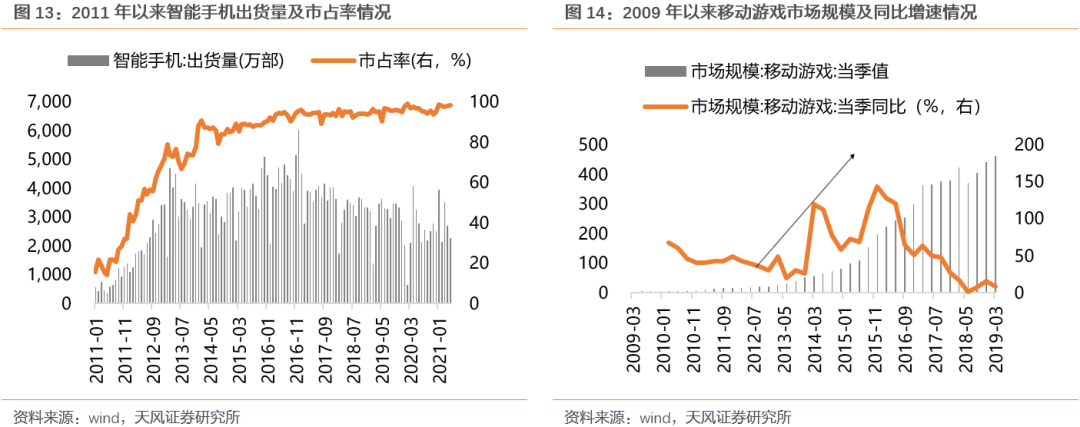

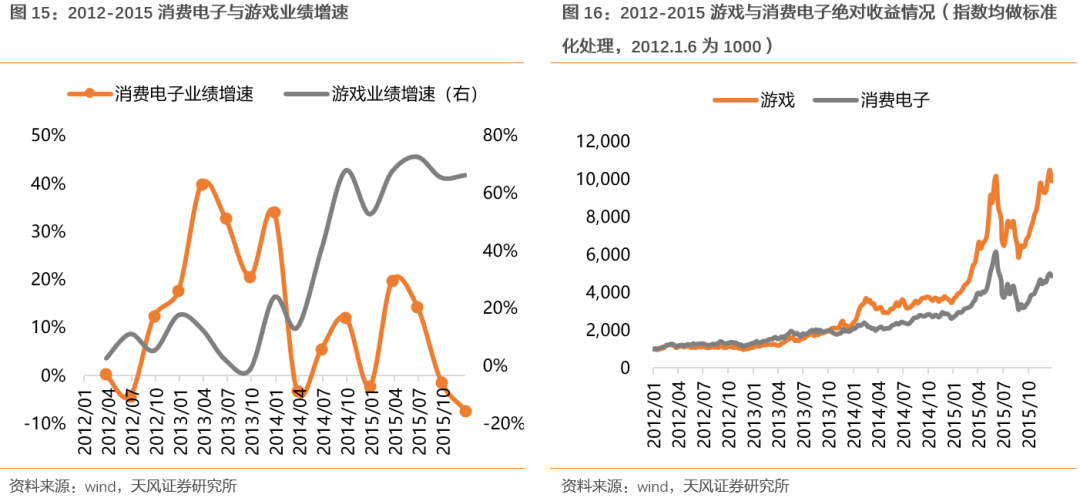

通过复盘2012-2015年的科技牛市我们可以看出,随着智能手机渗透率的提升,移动互联网应用端是需求最强的崛起点,典型的就是游戏板块。自2013年下半年以来,随着智能手机渗透率达到70%附近,移动游戏市场规模开始快速扩张,当季同比增速一度突破100%,进入到快速扩张阶段,对应游戏板块的业绩增速也从2013Q3的-1.3%一路上升至2015Q2的70%以上。

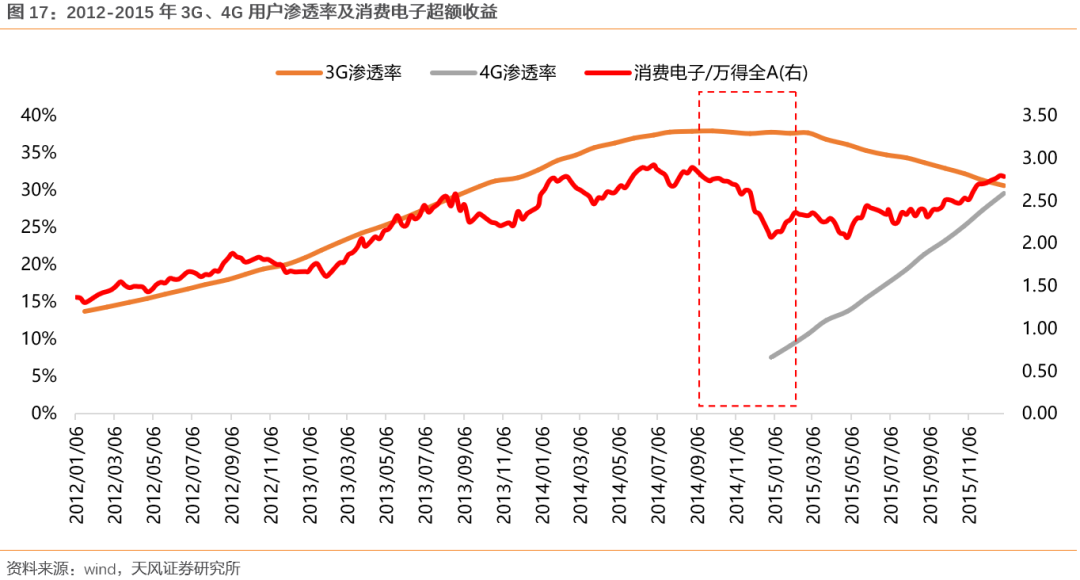

而与此同时,在3G用户渗透率达到阶段性顶点38%后,消费电子业绩增速放缓,阶段性超额收益见顶,但在4G用户渗透率持续提升的情况下,消费电子在2015年上半年仍然可以继续获得绝对收益。进入2014年以后, 3G用户渗透率达到阶段性顶点38%附近,新增需求空间逐步收窄,对应消费电子业绩增速运行区间从30%下滑至10%附近。而随着4G手机的入市,4G用户渗透率的提升为消费电子提供了新的需求,消费电子的业绩增速在2015年上半年震荡回升。 而从股价表现来看,需求更广阔、业绩弹性更大的游戏不管是绝对收益还是超额收益都远远强于消费电子。对应到股价表现来看,2012-2015年中,游戏板块绝对收益为928%,而消费电子绝对收益为378%;而自2014年Q33G用户渗透率见顶后,消费电子超额收益也阶段性见顶,而在智能手机渗透率天花板临近,4G用户带来的新增换机需求有限的情况下,消费电子板块可以在2015年上半年继续获得绝对收益,但很难继续获得超额收益。

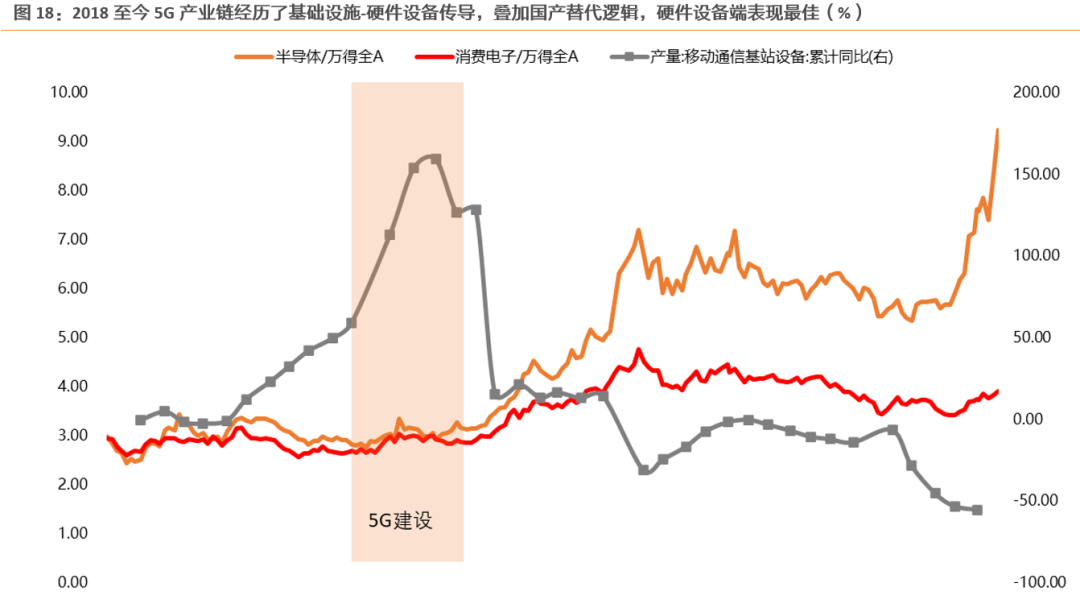

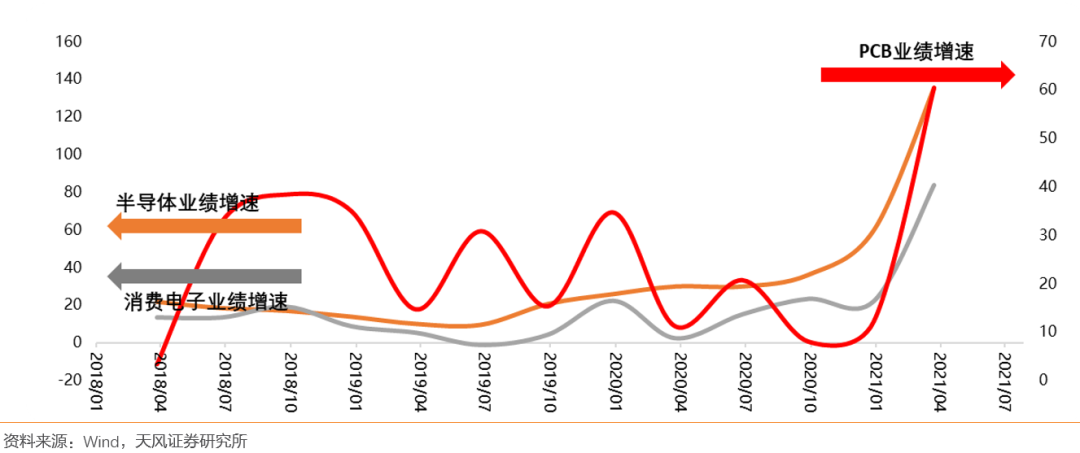

2.2. 当前科技板块演绎的逻辑之一是5G产业链传导至硬件设备以及国产替代逻辑强化 自2018年以来,5G产业链经历了上游到中游的传导,叠加国产替代对于半导体产业链的带动,整个产业链中游不论是业绩还是股价表现都好于下游应用端。以A股的PCB、消费电子和半导体为例。自2018年下半年以来伴随着5G标准的确立,移动基站设备增速由负转正并快速扩大至100%以上,对应PCB板块业绩增速随后也达到30%以上。与此同时,伴随着2019年5G用户渗透率的提升以及TWS的销量放量,消费电子业绩增速触底反弹,业绩增速提升至20%以上。而自2019年中美对抗持续升级、美国对中国科技封锁加剧的背景下,半导体的国产替代逻辑加快演绎,对应半导体业绩增速也快速上行。 而从股价表现来看,与上游基站建设密切相关的PCB率先从2018年年中启动、逆势走强,随后中游的消费电子及半导体伴随着2019年开始的景气度的走强,也开始显现出较为明显的超额收益。

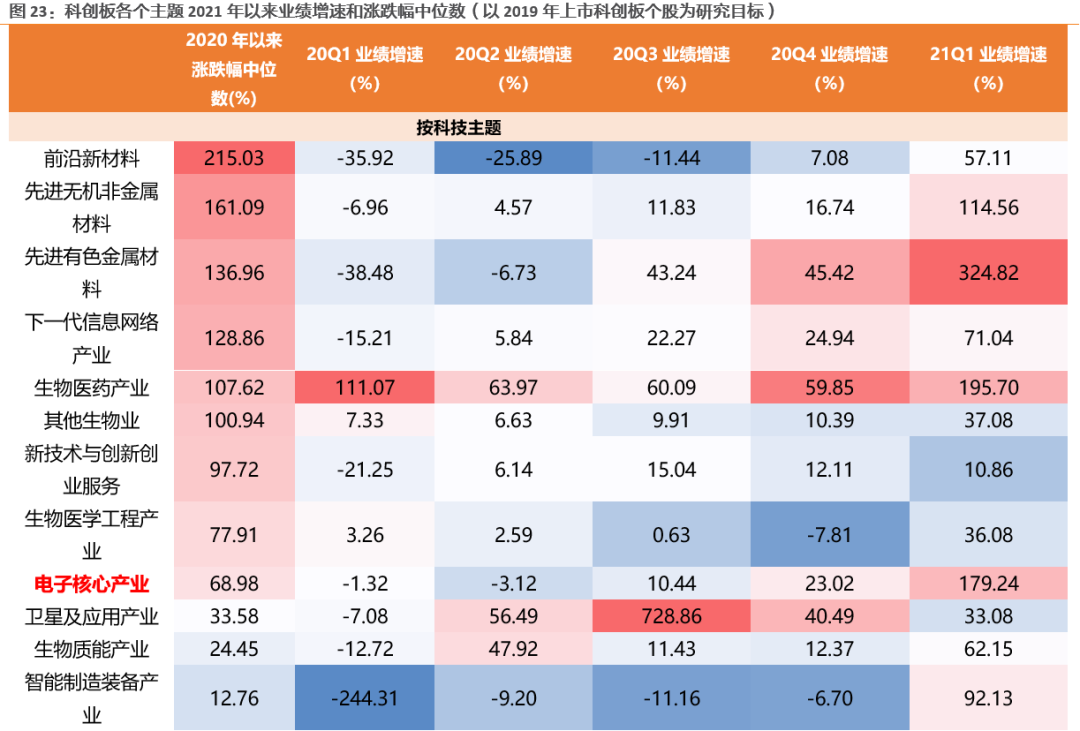

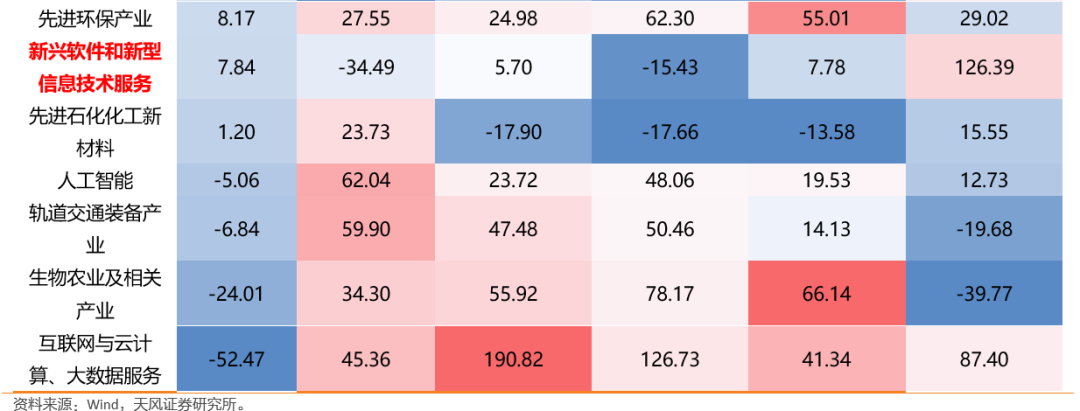

而在科创板也同样是如此,当前5G产业链硬件设备景气度和股价表现也同样好于应用端。我们选取2019年上市的70家公司,观察其2020年以来的业绩和股价表现。从一级行业来看,电子景气度及股价表现都显著好于计算机;而进一步从二级行业来看,半导体行业同样表现优于计算机应用。而按照科创板的申请主题来看,这种分化进一步拉大。

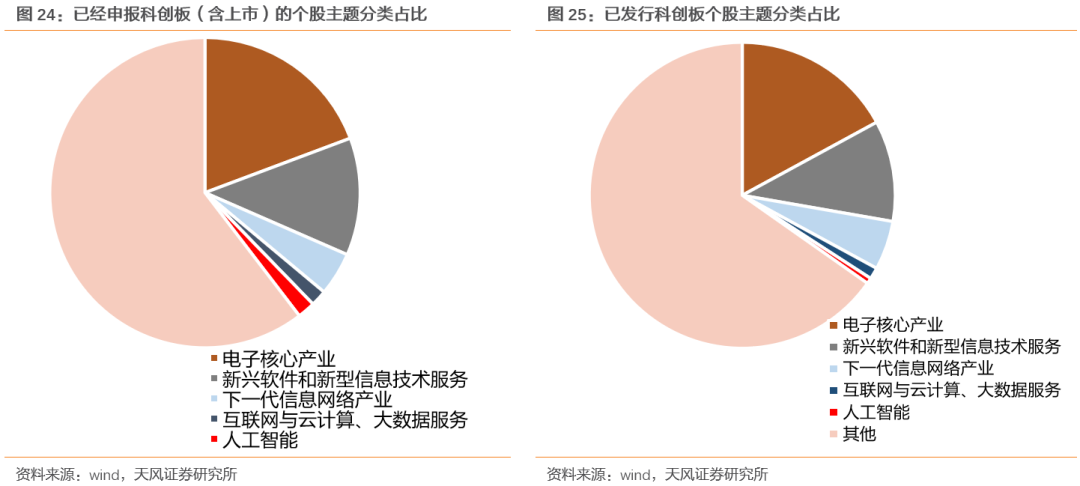

2.3. 科创板:结构性机会or全面牛市? 从目前来看,不管是科创板还是全部A股的科技板块,在5G产业链传导和国产替代逻辑的背景下,主要景气度较高以及行情演绎的主要集中在产业链中游。而从2012-2015科技牛市的回顾来看,全面科技牛市下需求最广阔、业绩及股价弹性最大的在应用端。而从科创板主题构成、并购重组对需求的验证角度,当前科创板仍然将围绕半导体等板块演绎结构性机会,全面牛市仍需等待。 2.3.1. 当前申报及已经上市的科创板个股中,涉及应用端的个股占比不低 从当前已经上市和已经申报的科创板主题分类来看,下游应用端个股占比不低。从已经申报科创板的个股主题分类来看,在5G产业链中,涉及中游制造的电子核心产业个股数量占比接近20%,而涉及应用端(新型软件和新型技术服务、人工智能、大数据云计算)个股数量占比也达到16%,几乎与电子核心产业占比相当;而从已发行的个股主题占比来看,应用端(13%)的占比也和电子核心产业(17%)相差不多。因此,不管是科创板当前还是目之所及的未来,5G产业链下游应用端的比重都不低,这也验证了科创板当前难以具备全面性牛市的基础。

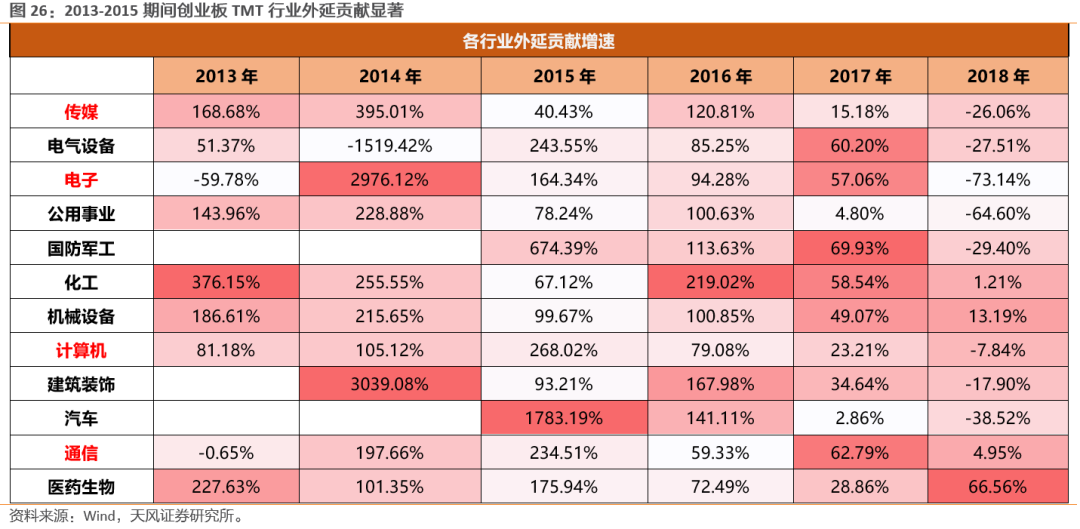

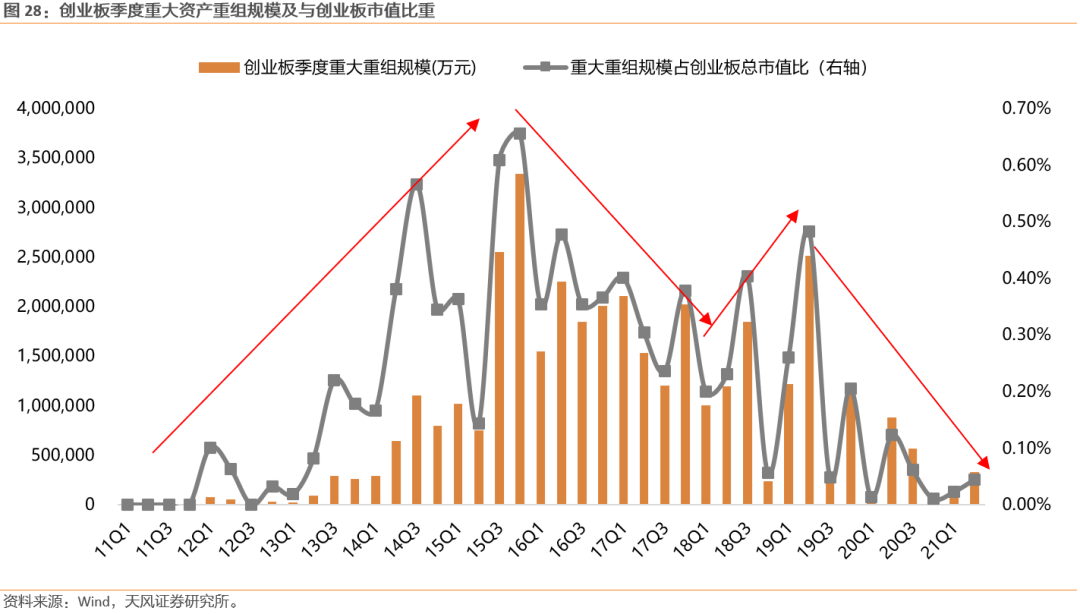

2.3.2. 当前整体低迷的并购重组规模也验证了产业链最广阔的需求端尚未来临 回顾2013-2015区间,并购重组对科技板块的业绩会起到重要的推波助澜的作用。在2013-2015期间,通过将创业板内部业绩按照外延和内生贡献进行拆分来看,传媒、计算机、通信、电子在此期间外延贡献增速均较高,并购重组的扩张确实对TMT板块的业绩走高有较大的贡献。

并购重组规模的扩张来自于两个因素——监管政策的放松以及产业周期带动需求的崛起。而相比于2013-2015年区间,虽然监管政策处在放松状态,但总体规模的萎靡也验证了需求端最广阔的时期仍未来临。 一方面,从政策管理周期来看,当前并购重组政策较为宽松。与2013-2015类似,2018Q4以来,并购重组政策再度转向宽松,甚至在2019年创业板重组上市也被放开(符合国家战略的高新技术产业和战略性新兴产业相关资产)。 另一方面,从创业板当季并购重组规模/创业板当季市值来看(剔除了个别单个200亿规模以上的干扰值),当前并购重组的需求虽然较前期低点有所恢复,但整体仍然较为低迷,其背后的原因就是上文我们提到的5G产业周期尚未全面展开,需求端最强的应用端还没有形成趋势性上涨的趋势。

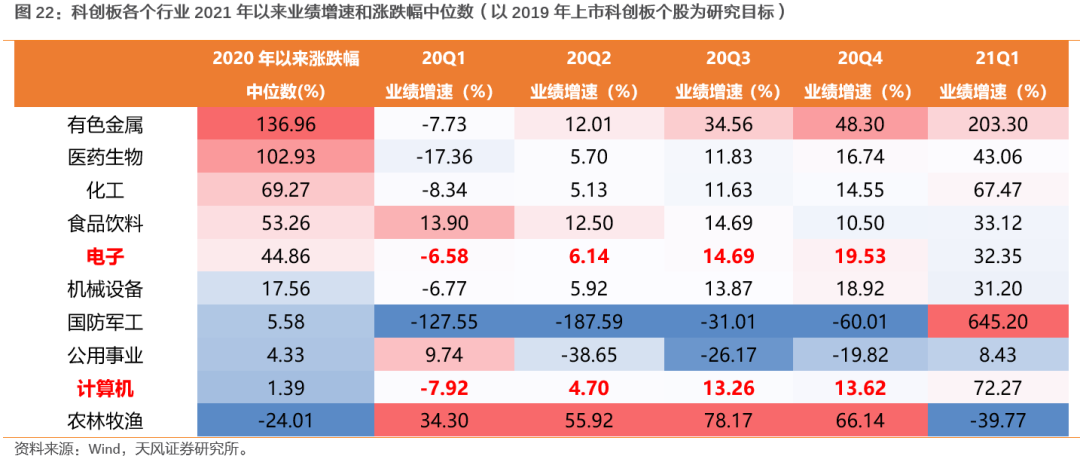

2.3.3. 建议中期层面聚焦科创板中有产业周期支撑、股价修复一般的半导体和军工电子 中期层面建议关注景气度较高、但股价表现一般的半导体和军工电子。我们在此前的报告中曾经提到一个逻辑,在一年维度内,不论市场风格如何,整个A股市场仍然符合景气投资主线,股价表现与景气度呈现出显著的正相关关系。

而从年初至今股价表现来看,在景气度较高且未来有望持续的板块中,A股的半导体目前已经基本修复了股价,而相比之下,科创板的【半导体】整体修复度一般,在当前国产替代逻辑支撑下,未来股价仍有一定修复的空间;除此之外,科创板的【军工电子】景气度与股价表现偏离较大,未来在景气度延续的情况下,股价修复空间较大。

03

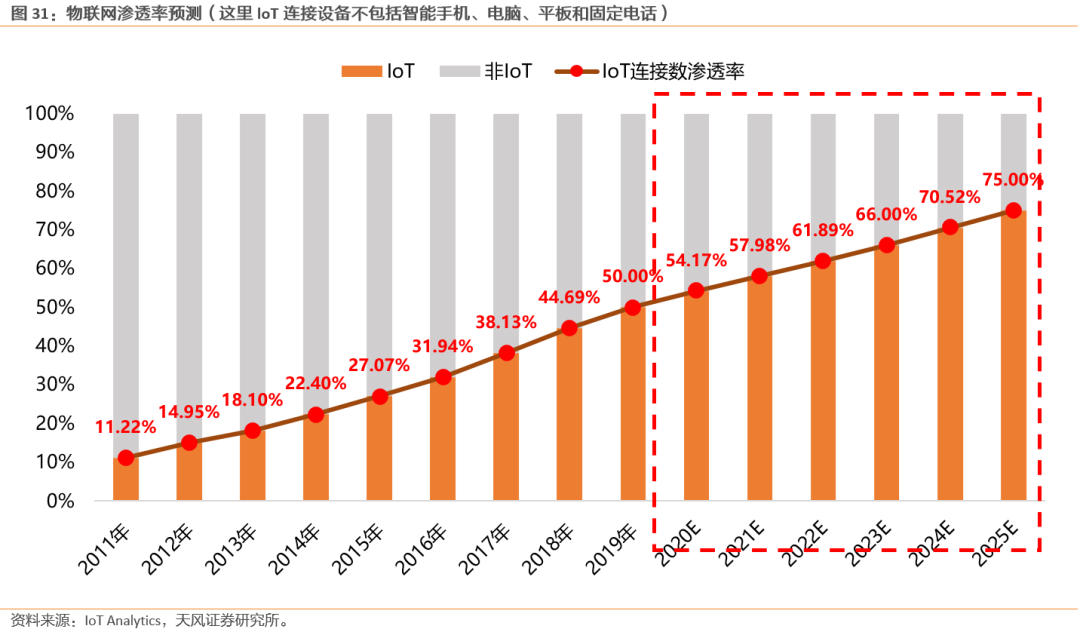

哪些指标可以作为应用端需求崛起的前瞻指标? 科技产业链从中游到下游的传导,需要具备广泛的技术基础以及载体的渗透率较为成熟才可以,后续5G用户渗透率突破40%,物联网连接设备渗透率突破70%可能是启动点。 以2012-2015年3G-4G产业周期切换过程来看,随着2014年3G用户渗透率接近40%,4G用户渗透率开始提升,叠加整个智能手机渗透率在2013年已经达到70%,为应用端需求全面崛起奠定基础,以游戏为代表的应用端市场规模快速放量,对应游戏板块的业绩增速触底回升,超额收益显著拉升。 对于当前的5G产业链,在当前5G用户渗透率稳步提升至30%附近的背景下,按照2021年至今的渗透率提升速度,突破40%估计要在2022年年底。 除此之外,我们认为未来应用端的全面展开,需要更加关注的是载体——物联网的渗透率。对于物联网的定义,从华为云官网的定义来看,物联网指的是将无处不在的末端设备和设施(包括内在智能的传感器、移动终端、工业系统、楼控系统、家庭智能设施、视频监控系统或是外在使能的各种资产比如携带无线终端的个人车辆等),通过各种通讯网络连接物联网域名实现互联互通以及基于云计算的SaaS营运等模式,提供安全可控乃至个性化的实时在线监测、定位追溯、远程控制等管理和服务功能,实现对“万物”的“高效、节能、安全、环保”的“管、控、营”一体化。 因此,不管是应用端的VR/AR、智能家居、无人驾驶、人工智能还是智慧城市,其运行均离不开物联网。以智能汽车为例,物联网是智能驾驶搜集数据、远程控制处理的核心环节,像国内的一汽汽车早在2018年就提出“物联网汽车开创者”的战略计划,2019年奔腾物联网旗舰SUV车型T99也上市发布。除此之外,通信巨头像华为在5G网络的技术也在完善中,将通过基于5.5G网络的IoT通信技术打造L4级别的自动驾驶网络。 而按照IoT Analytics预测,2021年全球LOT渗透率预计59%,而达到70%附近可能需要等到2023-2024年。

而在当下,在产业趋势尚未真正全面上涨之前,虽然对上市公司业绩贡献有限,但是由于VR、智能汽车、工业互联网、智能家居等板块趋势明确、从0-1的空间足够大,短期容易反复出现主题性机会。而从更长期的角度来看,在未来下游市场空间较广的情况下,大的投资机会已经在酝酿中。而对于主题性机会,最容易牵动市场神经的还属于具备明确产业趋势的方向。今年来看,VR、智能汽车、工业互联网、智能家居等也属于产业趋势明确,从0-1的方向,虽然这些产业目前对大部分上市公司的业绩贡献都还不大,但是配合市场风险偏好和产业方面的,很可能反复出现主题性的机会。 而从长期的角度来看, VR、智能汽车、工业互联网这些板块未来市场空间均较大,随着5G产业周期持续向下游传导,更大的投资机会已经在酝酿。

04

结论 1.当前科创板具备三大优势,这是其走牛的必要条件: (1)在高研发投入的支撑下,科创板始终保持较高景气度。2019Q3以来,科创板业绩增速均值达到60%以上,而从目前中报预报来看,Q2科创板业绩增速也有望达到65%。具体来看,接近8%的高研发投入占比是科创板保持创新和高业绩增速的重要基础。 (2)横向纵向比较,科创板估值历史分位较低。当前科创板PE(TTM)下降至73.35X,处在27.6%的历史分位,科创50PE(TTM)下降至67.16X,处在近十年的13.1%的历史分位,与国内外主要指数相比估值优势显著。 (3)内外资对科创板的偏好较高:一方面,自2019年Q3以来,主动权益型公募基金持续加仓科创板,21Q2科创板持仓市值比重上升至4.02%,且相比创业板开板两年来看,科创板绝对持仓占比和超配比例更高,但从创业板最新的超配比例来看,科创板后续仍有较大的加仓空间。另一方面,在今年年初科创板个股纳入沪深港通之后,外资持续增配科创板个股。 2. 尽管当前科创板当前具备了三大优势,但这三大优势并不是科创板全面走牛的充分条件,需求端的全面崛起才是。从长期来看,产业周期是决定科技股超额收益的重要来源,而在产业链中不同的环节股价表现也不完全相同。我们从产业周期的发展角度,复盘了2009-2010、2012-2015科技产业链业绩及股价表现,发现科技产业周期完整的经历了基础设施-硬件设备端-应用端的传导: (1)通过复盘2009-2010的科技周期我们可以看出,在2G向3G时代切换的过程中,经历了基础设施向设备端的传导过程,消费电子是时代最强音。自2019年1月3G牌照正式下发,国内移动基站设备同比增速快速突破300%。随后,Iphone3、IPhone4在2009-2010年问世,手机产量同比增速也自2009年一路上升并在2010年突破30%,对应消费电子业绩增速在2009Q4回升至20%以上,区间绝对收益405.7%。 (2)通过复盘2012-2015年的科技牛市我们可以看出,随着智能手机渗透率的提升,移动互联网应用端是需求最强的崛起点,典型的就是游戏板块。自2013年下半年以来,随着智能手机渗透率达到70%附近,移动游戏市场规模开始快速扩张。相比之下,在3G用户渗透率达到阶段性顶点38%后,消费电子业绩增速开始放缓。 (3)而从股价表现来看,需求更广阔、业绩弹性更大的游戏不管是绝对收益还是超额收益都远远强于消费电子。对应到股价表现来看,2012-2015年,游戏板块绝对收益为928%,而消费电子绝对收益为378%;而自2014年三季度3G用户渗透率见顶后,消费电子超额收益也阶段性见顶,而在智能手机渗透率天花板临近,4G用户带来的新增换机需求有限的情况下,消费电子板块可以继续获得绝对收益,但很难继续获得超额收益。 3.当前科技板块演绎的逻辑之一是5G产业链传导到硬件端以及国产替代逻辑强化硬件端景气度: (1)自2018年以来,5G产业链经历了基础设施到硬件设备的传导,叠加国产替代对于半导体产业链的带动,整个产业链中硬件设备表现较佳。和上游基建相关的PCB在2018年年中率先启动,随后进入到2019年随着产业链传导,5G开始商用,消费电子崛起。与此同时,随着2019年中美科技战的摩擦升级,半导体在国产替代的逻辑下超额收益也开始显著。 (2)科创板也同样是如此,5G产业链硬件设备景气度和股价表现也同样好于应用端。我们选取2019年上市的70家公司,观察其2020年以来的业绩和股价表现。从一级行业来看,电子景气度及股价表现都显著好于计算机;而进一步从二级行业来看,半导体行业同样表现优于计算机应用。而按照科创板的申请主题来看,这种分化进一步拉大。 4.在需求最广阔的应用端尚未来临的情况下,科创板难以全面走牛,仍将以结构性机会为主,建议中期层面聚焦5G产业链硬件设备端的半导体以及军工电子: (1)从当前已经上市和已经申报的科创板主题分类来看,应用端个股占比不低。从已经申报科创板和已经上市科创板的个股主题分类来看,在5G产业链中,涉及应用端(新型软件和新型技术服务、人工智能、大数据云计算)个股数量占比和硬件设备端的占比都比较相近。 (2)从另一个角度来看,并购重组规模的扩张来自于两个因素——监管政策的放松以及产业周期带动需求的崛起。而相比于2013-2015年区间,虽然当前监管政策处在放松状态,但总体重大资产重组规模的萎靡也验证了需求端最广阔的时期仍未来临。 (3)中期层面建议关注科创板高景气的半导体和军工电子:从年初至今股价表现来看,在景气度较高且未来有望持续的板块中,A股的半导体目前已经基本修复了股价,而相比之下,科创板的【半导体】整体修复度一般,在当前国产替代逻辑支撑下,未来股价仍有一定修复的空间;除此之外,科创板的【军工电子】景气度与股价表现偏离较大,未来在景气度延续的情况下,股价修复空间较大。 5. 在当前5G用户渗透率接近30%的背景下,当前产业链需求端全面崛起更需要关注物联网渗透率什么时候接近70%,可能还需要2-3年,当前VR、智能汽车、工业互联网更偏向主题性机会。 (1)2012-2015年3G-4G产业周期切换过程来看,3G用户渗透率在2014年接近40%、4G渗透率快速提升,以及智能手机渗透率在2013年达到70%是应用端全面崛起的重要基础。当前5G用户渗透率接近30%,突破40%预计在2022年年底;本轮应用端的崛起更依赖于物联网渗透率。按照IoTAnalytics预测,2021年全球LOT渗透率预计59%,而达到70%附近可能需要等到2023-2024年。 (2)在当下,在产业趋势尚未真正全面上涨之前,虽然对上市公司业绩贡献有限,但是由于VR、智能汽车、工业互联网等板块趋势明确、从0-1的空间足够大,短期容易反复出现主题性机会。而从更长期的角度来看,在未来下游市场空间较广的情况下,大的投资机会已经在酝酿中。

公安备案号 51010802001128号

公安备案号 51010802001128号