-

天风金属新材料|华友钴业:上半年产销两旺,一体化布局助力业绩持续提升

机构研报精选 / 2021-08-19 13:20 发布

事件 公司发布2021年中报,报告期实现营收142.94亿元,同增57.91%,归母净利润14.68亿元,同增319.91%。其中Q2单季度营收78.69亿元,同增70.05%,环增22.49%;归母净利润8.14亿元,同增389.94%,环增24.46%。

产销两旺,创历史最好记录

上半年公司前驱体生产30,982吨,同增 138.25%,销售29,180吨,同增128.95%;钴产品生产18,309吨(含受托加工和自供新能源业务),同增 26.07%,销售12,206 吨,同增 17.82%;铜生产52,861吨(含受托加工业务),同增9.24%,销售43,835吨,同比持平。公司产销两旺,创造了历史上最好的半年度产销记录。价格方面,上半年铜均价6.67万元/吨、钴均价34.95万元/吨,6系前驱体均价11.56万元/吨,同比分别增长50.16%、33.01%、37.02%。受益于价格的上涨,公司产品吨毛利大幅提升,铜吨毛利2.84万元/吨、钴7.92万元/吨、前驱体1.83万元/吨,量价齐升,推动公司业绩大幅增长。

在建项目稳步推进,有力保障未来业绩持续增长

项目建设:1)华越镍湿法项目(6万吨)预计年底建成投产,华科火法项目(4.5万吨)上半年开工建设,华飞湿法项目(12万吨)正式启动;2)衢州区年产3万吨硫酸镍和5万吨高镍前驱体项目正常推进;3)四个合资公司中,浦华、乐友2021年进入稳定量产阶段,华金和华浦部分产线上半年开始批量供货;4)广西巴莫5万吨正极、10万吨前驱体项目开始前期工作。随着在建项目的持续推进,公司一体化带来的规模效应逐步显现,有力保障未来业绩持续增长。

一体化布局,成本及技术优势助力产品快速放量

一体化布局,延伸产业链至正极,有望在产能快速扩张中占据优势。公司相较于其他前驱体&正极企业具有钴、镍自供原料,更具有成本优势;原料自供可节省中间品结晶、运输、溶解等费用;稳定的原料保障可保证对客户供货的稳定性,利于下游客户产品快速放量,更具有渠道优势;此外公司通过不断研发,中高镍NCMA 前驱体产品成功进入C样阶段、获得欧美高端车企产业链定点;5 款8系NCM新产品进入产线10吨到百吨级认证、1款实现批量化生产;多款9系 NCM 高能量密度前驱体新产品进入产线 5 吨到几十吨级认证阶段。成本及技术优势,助力产品快速放量。

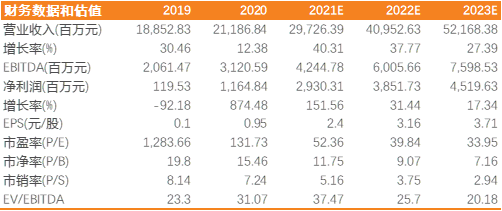

盈利预测及评级

因产销旺盛,一体化布局显成效,上修2021-2023 年归母净利润至29.30、38.52和45.20(25.68、35.18和39.22亿元),对应 PE 为 52x/40x/34x,维持增持评级。

风险提示

在建项目不及预期,新技术导致钴被替代,供给大幅增加的风险。

公安备案号 51010802001128号

公安备案号 51010802001128号