-

联泓新科| 2021年中报点评: 业绩处于预告上限,充分受益于EVA高景气

机构研报精选 / 2021-08-11 14:35 发布

报告摘要

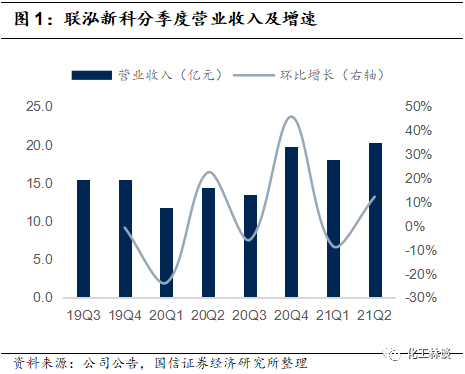

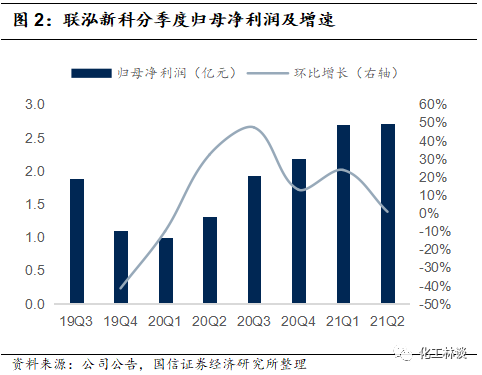

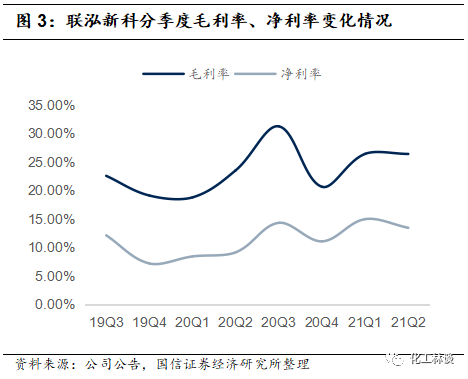

1)业绩符合预期,毛利率、净利率大幅提高,费用率小幅降低 公司21H1营收38.26亿元(YoY+46.64%),归母净利润5.41亿元(YoY+135.82%),归母净利润处于预告上限(预告5.36-5.42亿元)。公司21Q2营收20.23亿元(YoY+40.86%,QoQ+12.18%),归母净利润2.72亿元(YoY+102.53%,QoQ+0.83%),公司21H1毛利率26.41%(YoY+5.01pp),净利率为14.15%(YoY+5.35pp),三费率为7.86%(YoY-0.61pp),经营活动现金流净额为6.45亿元(YoY+52.37%),同比大幅改善。

2)受益于EVA景气提升价格暴涨,聚丙烯毛利率小幅下降

21H1公司EVA板块营收12.35亿元(YoY+94.47%),毛利率提升至51.25%(YoY+23.47pp),EVA高景气满产满销,产量6.48万吨,不含税均价约19000元/吨(YoY+104.07%)。21H1公司聚丙烯板块营收8.74亿元(YoY+4.29%),毛利率为17.65%(YoY-1.77pp),主要由于原材料价格上涨,产量10.88万吨,不含税均价约8035元/吨(YoY+15.03%)。我们认为EVA行业壁垒主要在于扩产周期长,2-3年内不改行业高景气,21H2在光伏需求拉动下涨价有望持续上涨。

3)公司实施产业一体化布局,打造国内领先新材料平台

公司项目建设进展顺利,募投项目“EVA装置管式尾技术升级改造项目”计划于2022年上半年建成投产;技改项目“聚丙烯装置二反技术改造项目”计划于21Q4投产。2021年5月公司完成对联泓化学(原新能凤凰)股权收购,实现原料甲醇80%自给,实施一体化运行,规避原材料价格波动风险。2021年6月,公司对江西科院生物投资,持有42.86%股权并成为第一大股东,科院生物计划在2025年前分两期建设“13万吨/年PLA全产业链项目”,目前已启动一期3万吨/年项目建设,预计2023年投产,公司迈出打造新材料平台重要一步。

投资建议:维持盈利预测,维持“买入”评级。

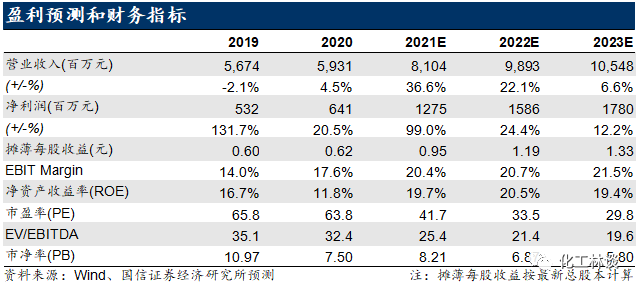

预计21-23年归母净利润12.75/15.86/17.80亿,对应EPS为0.95/1.19/1.33元,目前PE为41.7/33.5/29.8X,维持“买入”评级。 风险提示:原材料价格大幅波动风险;产品需求不及预期的风险;在建项目进度不及预期的风险。

1

业绩符合预期,毛利率大幅提高,费用率小幅降低

公司21H1营收38.26亿元(YoY+46.64%),归母净利润5.41亿元(YoY+135.82%),归母净利润处于预告上限(预告5.36-5.42亿元)。公司21Q2营收20.23亿元(YoY+40.86%,QoQ+12.18%),归母净利润2.72亿元(YoY+102.53%,QoQ+0.83%),公司21H1毛利率26.41%(YoY+5.01pp),净利率为14.15%(YoY+5.35pp),三费率为7.86%(YoY-0.61pp),经营活动现金流净额为6.45亿元(YoY+52.37%),同比大幅改善。

2

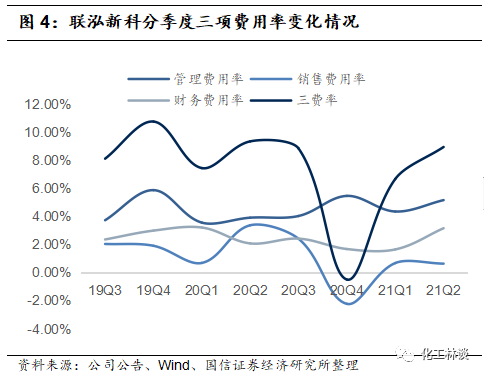

21Q2管理、财务费用率环比增加,21H1研发投入大幅增加

公司21Q2三费率为8.93%(YoY-0.40%,QoQ+2.28pp),同比下降主要由于运费由管理费用计入营业成本,财务费用率、管理费用率、销售费用率分别为3.15%(YoY+1.08%,QoQ+1.51pp)、5.15%(YoY+1.25pp,QoQ+0.81pp)、0.63%(YoY-2.73pp,QoQ-0.04pp),管理费用增加主要由于职工薪酬增加以及维修费增加(约3000万元),财务费用增加主要由于承兑汇票贴现息和手续费增加。公司21H1研发费用1.08亿元(YoY+121.70%),研发费用率为2.82%(YoY+0.96pp)。

3

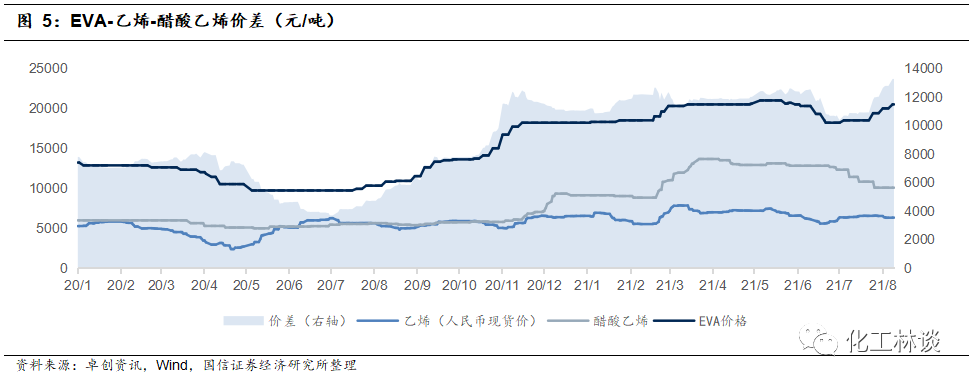

EVA行业壁垒主要在于扩产周期长,2-3年内不改行业高景气

根据卓创资讯数据,21H1的EVA均价为19750元/吨(YoY+73.25%),EVA平均价差(EVA-0.75乙烯-0.25醋酸乙烯)为11830元/吨(YoY+80.06%)。目前(8月10日)EVA平均价格为20500元/吨,平均价差为13270元/吨,主要由于原材料醋酸乙烯价格自Q2以来持续下跌,目前行业价差为历史最大水平。我们预计随着下半年光伏需求转暖,EVA价格与价差仍将持续提高。

根据卓创资讯统计,2021年1-6月中国EVA产量约41万吨,表观消费量约101万吨,自给率只有约41%。我们认为EVA供需紧缺不仅存在于光伏料,而是发泡、线缆、光伏未来2-3年均处于紧缺状态。2020年国内产能97.2万吨,产量约75万吨,进口约120万吨,表观消费量约190万吨,其中光伏需求约65万吨,传统领域需求约125万吨,我们预计2021-2023年光伏每年新增EVA需求约20万吨(20-23按照120、170、220、270GW装机,胶膜5000吨/GW,80%EVA假设),传统领域每年新增EVA需求约10万吨,合计新增需求90万吨。EVA主要壁垒在于扩产周期长,核心设备定制周期在18-24个月,规划到投产周期在3年左右,据我们统计目前在建、2021-2023年投产的装置合计在100万吨左右,因此到2023年国内EVA新增供需基本平衡,仍将保持100万吨以上的进口需求,2-3年内不改行业高景气。

4

公司布局生物可降解材料,新材料平台再下一城 2021年6月,公司对江西科院生物增资1.5亿元,持有其42.86%的股权成为第一大股东。江西科院主要从事生物可降解材料聚乳酸(PLA)的研发、生产与销售,是国内成功自主开发出“高光纯乳酸—高光纯丙交酯—聚乳酸”全产业链技术的企业之一,拥有千吨级示范线,已形成批量化生产能力。江西科院规划在2025年前分两期建设“13万吨/年生物可降解材料聚乳酸全产业链项目”,其中一期3万吨/年,预计2023年投产,二期10万吨/年,预计2025年投产,未来生物可降解材料有望成为公司新的业绩增长点。

5

在建项目有序推进,并表联泓化学实施产业一体化布局,长期发展可期 公司募投项目“EVA装置管式尾技术升级改造项目”,计划于2022年上半年建成投产。投产后将提高公司EVA生产装置运行周期和催化剂转化效率,整体产能将至少增加1.8万吨/年,且光伏胶膜料产量和占比将会大幅提高。技改项目“聚丙烯装置二反技术改造项目”,计划于2021年四季度建成投产。投产后将全部用于生产高端聚丙烯专用料,生产能力将增加约8万吨/年。2021年5月公司完成对联泓化学(原新能凤凰)股权收购,实现原料甲醇80%自给,实施一体化运行规避原材料价格波动风险。

6

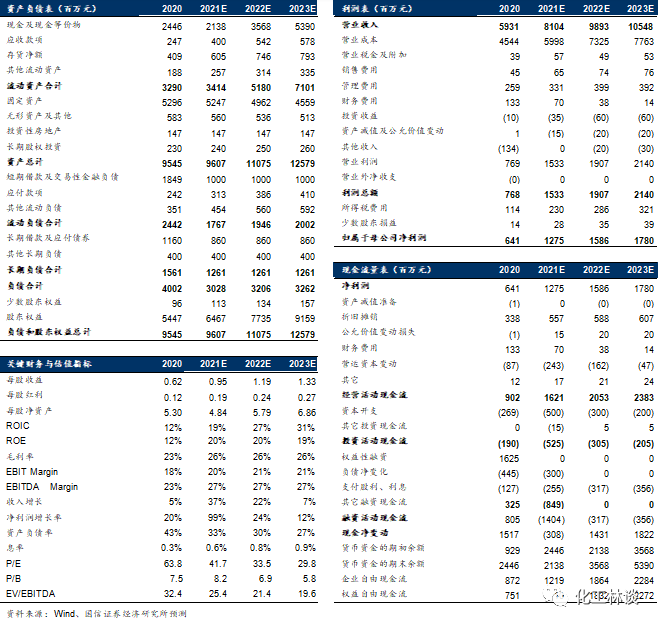

投资建议:维持盈利预测,维持“买入”评级 预计21-23年归母净利润12.75/15.86/17.80亿,对应EPS为0.95/1.19/1.33元,对应当前股价PE为41.7/33.5/29.8X,维持“买入”评级。

附表:财务预测与估值

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号