-

【天风策略·科创掘金】科创板战略配售收益率如何?

徐彪

/ 2021-08-10 13:22 发布

/ 2021-08-10 13:22 发布摘要

核心结论:

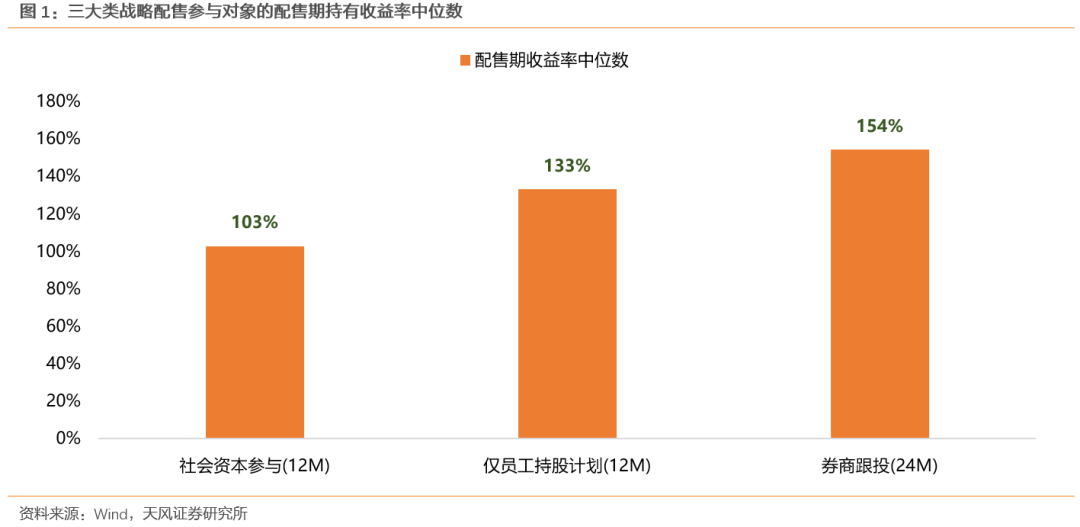

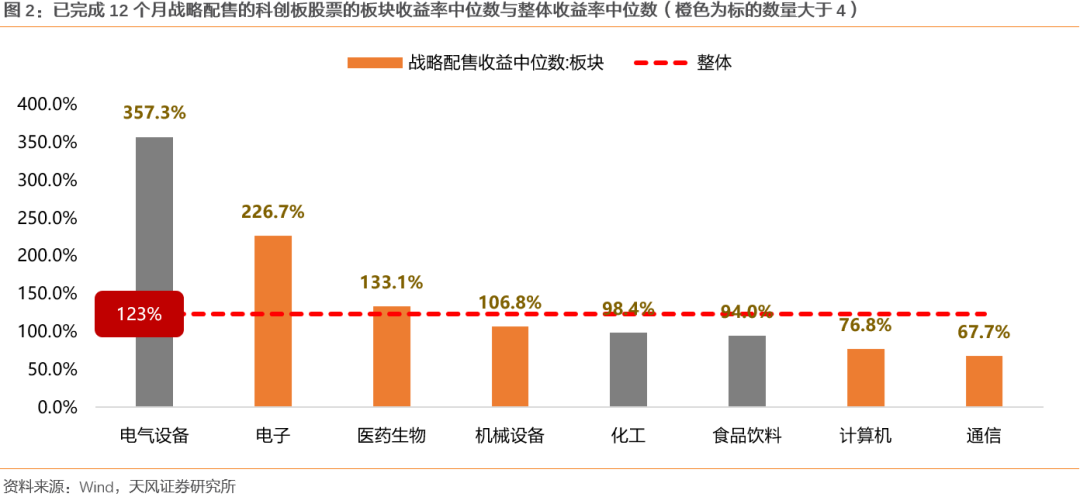

1.战略配售是上市公司为确保新股发行成功向特定投资机构配售新股。参与配售的投资机构可优先获得股份,无需参与新股申购,所获配售股份一般需要锁定一年至三年。根据《上海证券交易所科创板股票发行与承销业务指引》,战略配售对象可以划分为三大类别——专项资管计划、社会资本、券商跟投。 2.三类对象战略配售锁定期收益率均在100%以上。根据《上海证券交易所科创板股票发行与承销实施办法》的规定,券商跟投锁定期一般为锁定期为两年;其余战略投资方则为12个月。目前科创板78个已完成配售期的公司中,属于券商跟投(24M锁定期)、员工资管计划、社会资本的分别有有27个、39个、12个。对应的锁定期持有收益率中位数分别为154%、133%和103%。两年期的券商跟投/社会资本虽然持有时间更长,但收益率显著高于一年期的员工持股计划/社会资本。 3.由于目前两年期的锁定期完成的标的数量较少,因此我们重点关注1年期社会资本/员工持股标的的锁定期收益率及与首发市盈率关系。行业收益率层面,电子、医药生物整体战略配售到期收益率较高。以目前51只已完成12个月首发战略配售锁定期的科创板股票为样本,12个月战略配售持有收益率中位数为123%。在样本数大于等于4的板块中,电子、医药生物的收益率中值高于整体水平,分别为227%和133%。 4.市盈率与收益率相关度方面(首发市盈率高低是否会影响锁定期收益率),样本内股票首发市盈率与持有期收益率整体无明显相关性,但70倍市盈率以上标的首发市盈率与区间收益率更强一些;行业层面,电子、医药行业则呈现出一定的负相关性。(1)整体来看,首发市盈率与战略配售期间的持有收益率的相关系数为-0.08,相关性微弱。而分段来看,将样本按首发市盈率从低到高的次序分成样本数大致相同的3个组(依次为“30-45”、“45-70”、“>70”),可以看出首发市盈率水平高低与配售期收益率水平无明显规律,但首发市盈率在70倍以上的标的负相关性更明显一些。 (2)从细分板块看,电子、医药生物首发市盈率与锁定期到期收益率负相关性相对更显著。在样本数超过4个的板块中,电子、医药生物板块内部收益率与市盈率相关系数分别为-0.25、-0.26,均较整体相关系数更显著。 01

本周观点 战略配售是上市公司为确保新股发行成功向特定投资机构配售新股。参与配售的投资机构可优先获得股份,无需参与新股申购,所获配售股份一般需要锁定一年至三年。根据《上海证券交易所科创板股票发行与承销业务指引》,可参与科创板股票战略配售的主要有六类,分别为:有战略合作关系的大型企业及下属企业、保险公司/国家级大型投资基金或下属企业、证券投资基金、参与跟投的保荐机构相关子公司(券商跟投)、员工专项资管计划以及其他战略配售者。而除保荐机构相关和员工资管计划之外,其余战略投资参与者可以一并归为社会资本。因此,战略配售对象三大类别为专项资管计划、社会资本、券商跟投。 三类对象战略配售收益率均在100%以上。根据《上海证券交易所科创板股票发行与承销实施办法》的规定,券商跟投锁定期一般为锁定期为两年;其余战略投资方则为12个月。目前科创板78个已完成配售期的公司中,属于券商跟投(24M锁定期)、员工资管计划、社会资本的分别有有27个、39个、12个。对应的锁定期持有收益率中位数分别为154%、133%和103%。两年期的券商跟投/社会资本虽然持有时间更长,但收益率显著高于一年期的员工持股计划/社会资本。

由于目前两年期的锁定期完成的标的数量较少,因此我们重点关注1年期社会资本/员工持股标的的锁定期收益率及与首发市盈率关系。 行业收益率层面,电子、医药生物整体战略配售到期收益率较高。以目前51只已完成12个月首发战略配售锁定期的科创板股票为样本,12个月战略配售持有收益率中位数为123%。在样本数大于等于4的板块中(橙色填充),电子、医药生物的收益率中值高于整体水平,分别为227%和133%。

市盈率与收益率相关度方面(首发市盈率高低是否会影响锁定期收益率),样本内股票首发市盈率与持有期收益率整体无明显相关性,但70倍市盈率以上标的首发市盈率与区间收益率更强一些;行业层面,电子、医药行业则呈现出一定的负相关性。整体来看,首发市盈率与战略配售期间的持有收益率的相关系数为-0.08,相关性微弱。而分段来看,将样本按首发市盈率从低到高的次序分成样本数大致相同的3个组(依次为“30-45”、“45-70”、“>70”),可以看出首发市盈率水平高低与配售期收益率水平无明显规律,但首发市盈率在70倍以上的标的负相关性更明显一些。

从细分板块看,电子、医药生物首发市盈率与锁定期到期收益率负相关性相对更显著。在样本数超过4个的板块中,电子、医药生物板块内部收益率与市盈率相关系数分别为-0.25、-0.26,均较整体相关系数更显著。

02

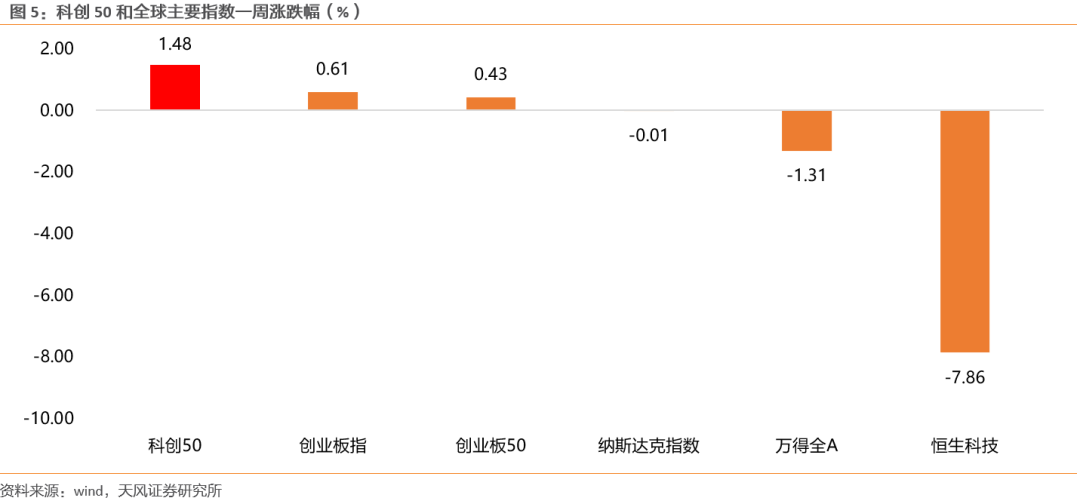

本期行情回顾 科创50在主要股指中表现居前。7月26日至8月6日,科创50指数在主要股指中涨幅居前,相比于前10交易日,涨幅1.48%。而从个股表现来看,机械设备、电子行业内部个股表现分化较大。

03

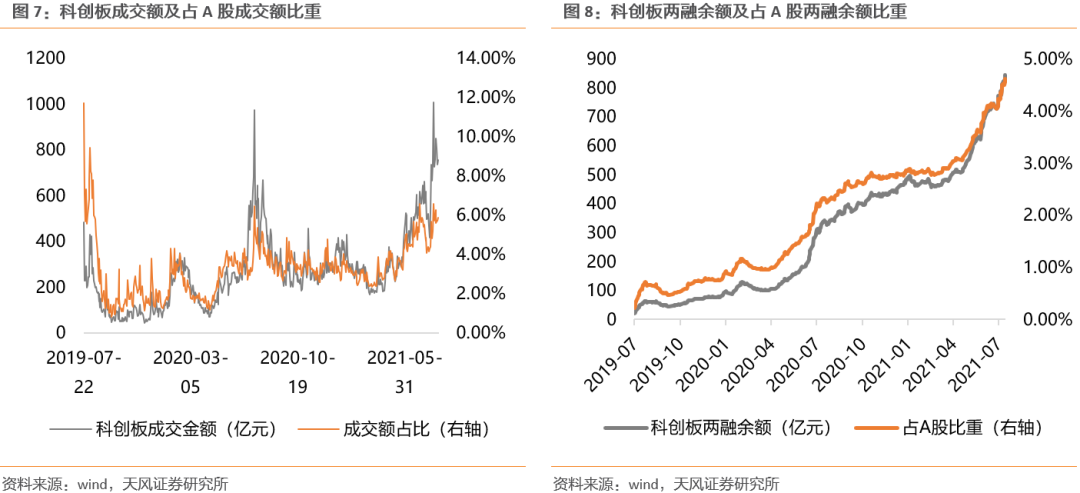

资金情况 3.1. 交易热度:火热 科创板成交量继续放量。7月26日至8月6日,科创板日均成交额为802.44亿元,较上周环比上升260.47亿元,占全部A股成交额比重上升至5.86%(前10个交易日为4.54%)。从成交额历史分位来看,科创板成交额历史分位数上升至99.1%的水平。在两融余额方面,本期继续上升至808.45亿元,占A股两融余额比重也进一步上升至4.62%(前10个交易日为4.21%)。

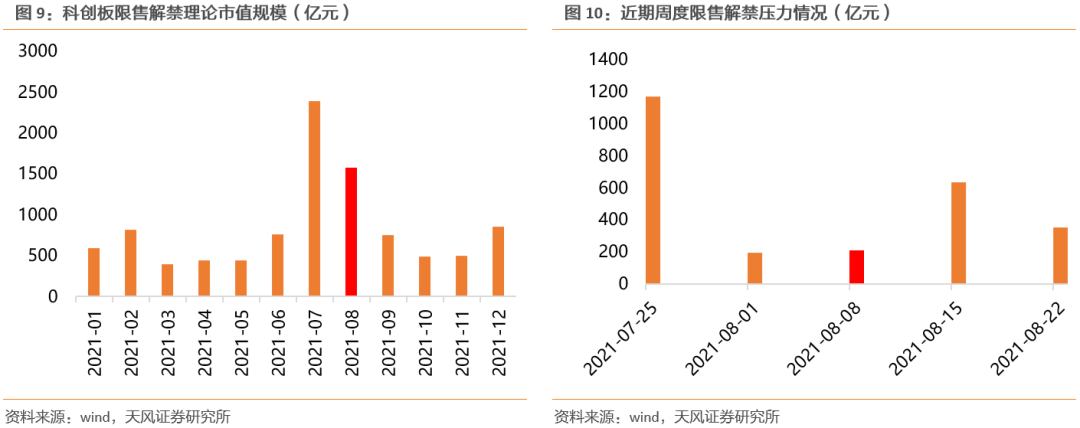

3.2. 限售解禁:未来两周限售解禁压力增大 过去两周限售解禁压力中等,但未来两周压力增大。过去两周限售解禁规模理论市值分别为195.12亿元和207.96亿元,在全年中处于中等位置。未来两周限售解禁规模理论市值分别为632.26亿元和352.73亿元,资金流出压力增大。从月度维度来看,8月限售解禁压力相比于7月有所下降。

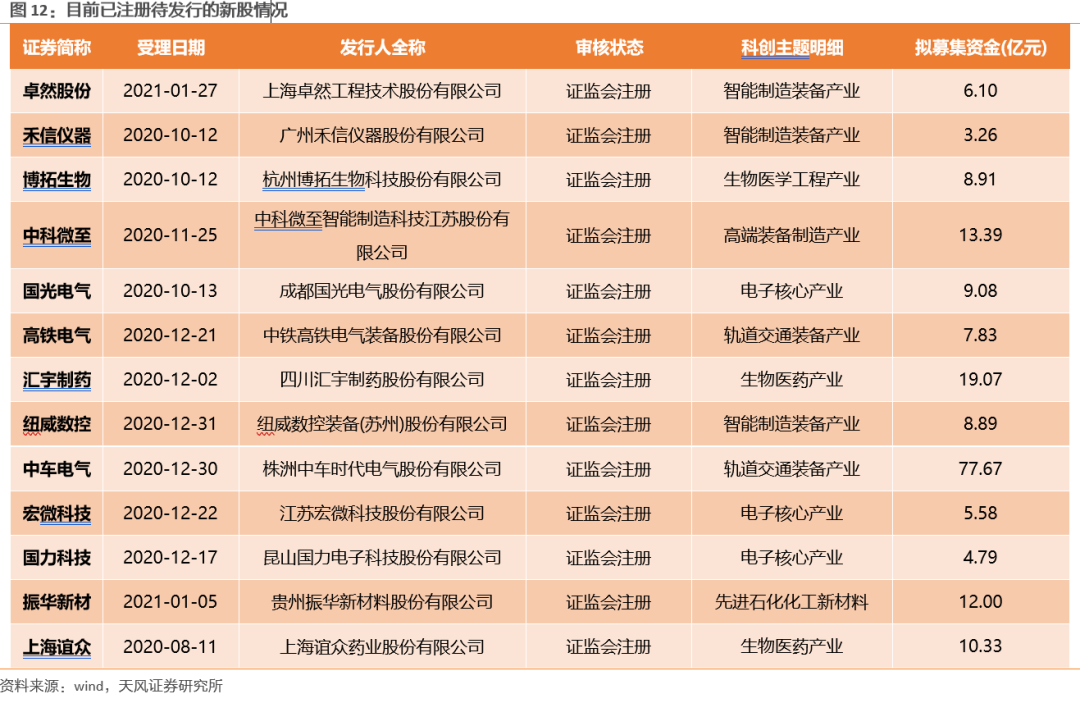

3.3. 新股发行:新股发行募资总额上升 近期新股发行数量下降,但募资总额上升。7月23日至8月6日,共9只新股发行,募集资金总额为58.55亿元,相比前10交易日,新股发行数量上升,募资金额下降。从目前的审核节奏来看,有13只证监会已经注册的个股待发行,拟募集资金合计186.91亿元。

04

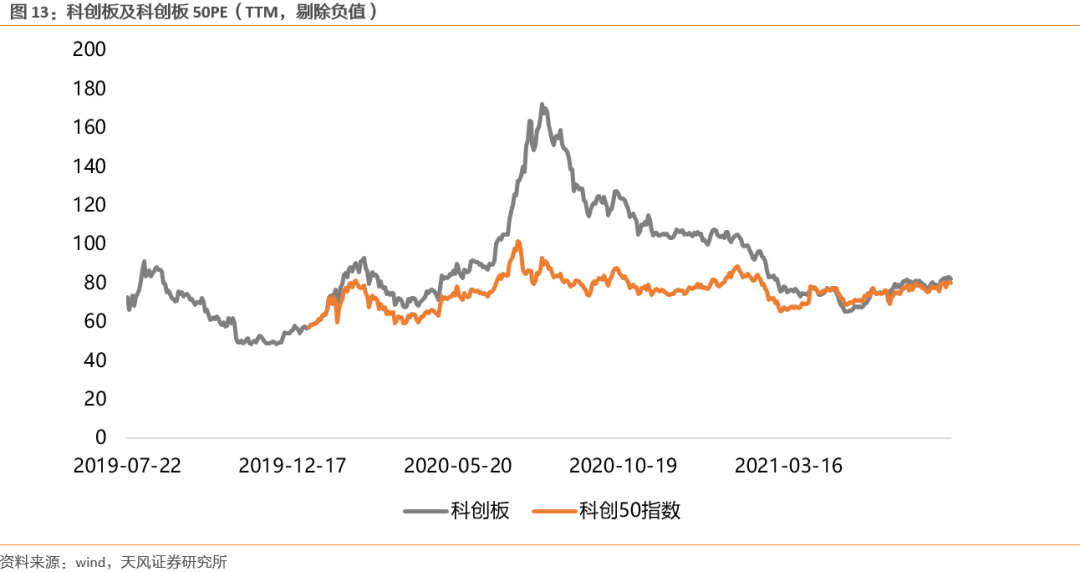

估值情况:中等偏高 科创板估值略微上升,目前处于中等偏高位置。7月26日至8月6日,科创板PE(TTM)略微上升至82.14X,处在52.4%的历史分位(前10个交易日为47.30%);科创50PE(TTM)略微上升至79.72X,处在74.20%的历史分位(前10个交易日为58.70%)。

公安备案号 51010802001128号

公安备案号 51010802001128号