-

天风金属新材料 | 写在盐湖复牌前

机构研报精选 / 2021-08-10 08:22 发布

1、怎么看待盐湖在全球锂资源中的定位?

1、四十年维度思考,锂的百倍需求。3月15日,财经委员会召开第九次会议已明确指出中国远期将构建以新能源为主体的新型电力系统,在全球碳中和的大背景下,我们合理假设至2060年全球完成新能源车100%渗透,80%化石能源被风光新能源取代,配套储能设施以功率配比100%,时长配比2小时进行预测,2060年全球碳酸锂需求将升至2692.2万吨LCE,相比20年实现跨越四十年维度,锂需求的百倍增长。(仅为推演,未考虑资源不足或钠电池等新型技术的突破)

2、新能源发展需要锂资源供给,盐湖将作为主力输出点。新能源的高速渗透离亟需匹配平价上游材料的扩张,而盐湖拥单体资源储量大,生产成本低等核心优势。且全球76%锂资源存在于盐湖体系,长周期来看盐湖将成为全球锂资源主力输出点。

3、原卤提锂将再次唤起上游资本开支。资源企业仅能在锂价上行期获资本融资。而老卤提锂产线资本开支大,建设时间长,上一轮盐湖出产时已处于锂价下行周期,资本回报率低。此轮海外资本观望情绪浓厚,多处绿地盐湖项目缺少资本投入,原卤提锂技术普及有效缩短建设周期,或将推动全球盐湖资源新一轮资本开支,盐湖资源将再次大放异彩。

2、怎么看待盐湖股份的复牌上市?

1,中国钾肥龙头的再起航。公司拥钾肥年产能500万吨,20年共生产氯化钾551.75万吨。而今年因受海外疫情及大宗商品价格上涨的影响,全球钾肥价格迅速上涨,目前公司60%氯化钾最新出厂报价为3270元/吨,国际市场俄罗斯62%白钾报价已升至4200元/吨。虽后期有国储逐步放货可能性,但长周期钾肥价格中枢上行趋势难变,中国钾肥龙头再起航。

2、日产破百吨+锂价续高增,锂盐业务充分收益量价齐升。公司控股蓝科锂业51.42%股权。量的角度;蓝科当前拥碳酸锂产能3万吨,其中二期2万吨项目受制于后端沉锂设备建设周期,产能仍处爬升阶段。而目前蓝科日产量已破百吨,合理估算蓝科21年有望实现产量2.4万吨。价的角度:碳酸锂价格自年初至今已上涨73.58%,而正如我们报告(《供给的两大矛盾,需求的三重催化》)中所言,下半年新投项目边际将新增5.43万吨LCE缺口,且无锡盘10月碳酸锂交割价已升至13.45万元/吨,后续碳酸锂价格有望持续高增,蓝科有望将充分受益锂盐量价齐升。

3、盐湖估值众说纷纭,内核是对盐湖资源的再定位。当下市场对如何估值盐湖股份存在严重分歧,而在我们看来,相比短期对定价的博弈,更需关注长周期下盐湖资源的再定位。沿着锂盐百倍需求的推演,远期大量绿地项目的开发将边际抬升锂盐生产成本。而锂作为全球关键材料,盐湖资源作为全球锂成本洼地,察尔汗作为我国最大单体盐湖,盐湖股份所背负的是为我国持续供应大批量、低成本锂资源的战略责任。

3、我们建议关注什么?

1)原卤提锂将显著推动全球盐湖融资开发,全球盐湖提锂吸附剂龙头,已在海外推进6处中试项目的蓝晓科技,与西藏珠峰签订中试线协议,有望突破海外市场的久吾高科。

2)充分收益钾肥+锂盐双高景气周期,除现有产能外远期还将落地比亚迪盐湖3万吨项目的盐湖股份。

。

3)盐湖提锂新秀,海外SDLA一期2.5万吨碳酸锂项目有望于22年底投产的西藏珠峰。

01

小金属价格汇总

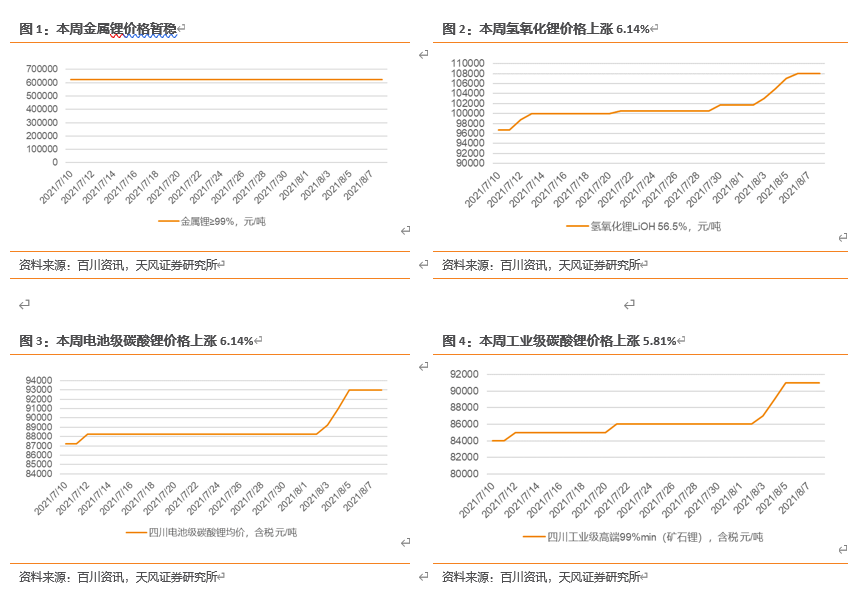

本周(8月2日-8月8日),本周电池级碳酸锂、氢氧化锂持续上升,市场需求持续放量,上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年 上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。本周工业级碳酸锂市场价格继续上涨,下游 厂家询单较为积极,但多为探市询单,市场货源供应偏紧,锂电池市场需求逐渐增加的情况下,锂盐 价格水平有望继续上涨。

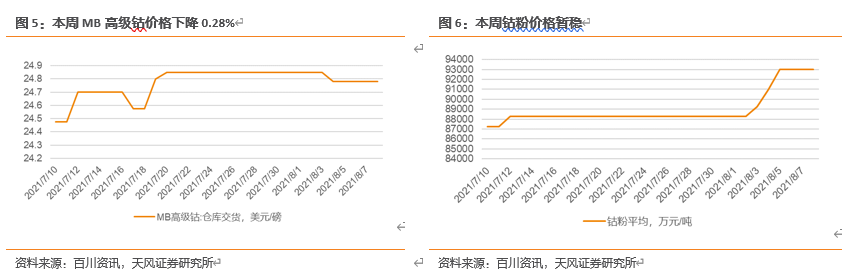

钴方面,本周国内金属钴报价下跌,国内钴市行情回落,国内市场,新能源汽车产销量上涨放缓,三元 电池产销增长下降,手机销量下跌,钴市总体需求稳定,钴盐价格趋稳,对钴市行情利好仍存下跌 压力加大;全球市场,国际钴价趋稳,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴 市行情上涨动力减弱下跌压力加大。

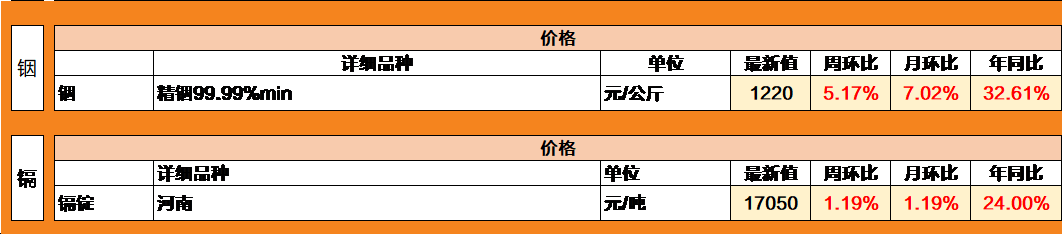

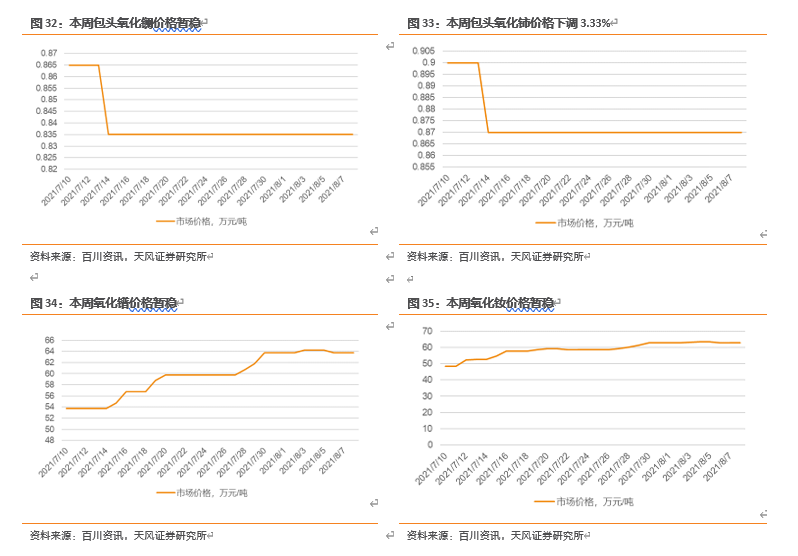

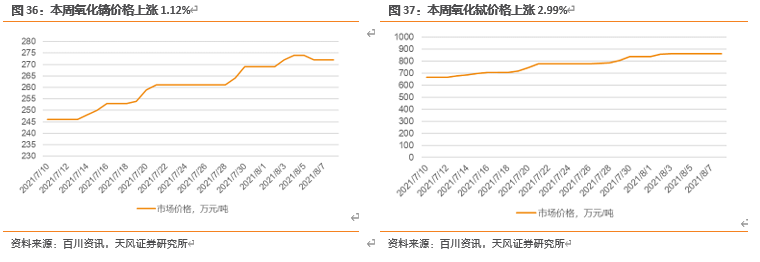

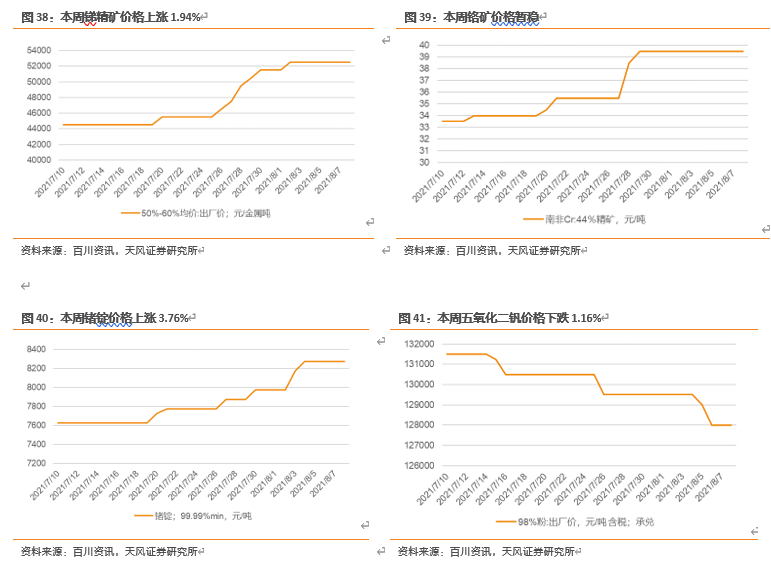

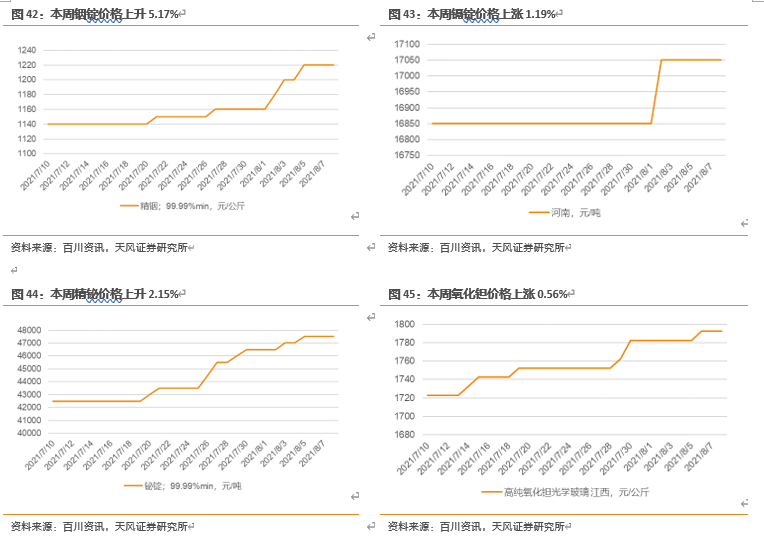

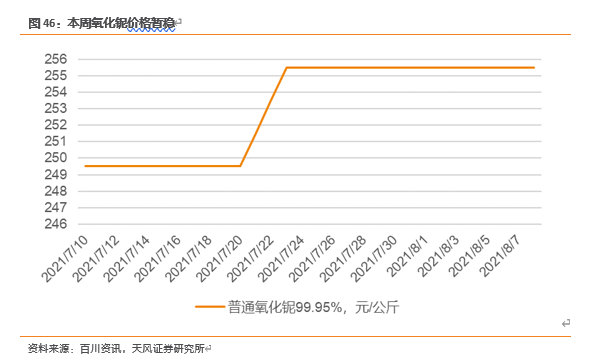

本周其他小金属:本周小金属价格相对偏稳。镉锭价格暂稳,五氧化二钒下跌1.16%。锑精矿价格上涨1.94%,铬矿价格偏稳,锗锭上涨3.76%,铟锭上涨5.17%,精铋上升2.15%,氧化钽价格上涨0.56%,氧化铌价格偏稳。

02

锂:行情向好,锂价持续上涨

综述:本周锂市小幅上涨。本周电池级碳酸锂、氢氧化锂持续上升,市场需求持续放量,上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年 上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。本周工业级碳酸锂市场价格继续上涨,下游 厂家询单较为积极,但多为探市询单,市场货源供应偏紧,锂电池市场需求逐渐增加的情况下,锂盐 价格水平有望继续上涨。

03

钴:市场需求放缓,钴价小幅回落

综述:本周国内金属钴报价下跌,国内钴市行情回落,国内市场,新能源汽车产销量上涨放缓,三元 电池产销增长下降,手机销量下跌,钴市总体需求稳定,钴盐价格趋稳,对钴市行情利好仍存下跌 压力加大;全球市场,国际钴价趋稳,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴 市行情上涨动力减弱下跌压力加大。

四氧化三钴:本周四氧化三钴价格平稳:本周四氧化三钴 价格平稳,当前价格为 29.8-31.3 万元/吨,周度不变。本周硫酸钴价格下调,目前百川统计价格在 8.0-8.3 万元/吨,较上周跌 0.3 万元/吨。

04

锆:行情火爆,价格持续上涨

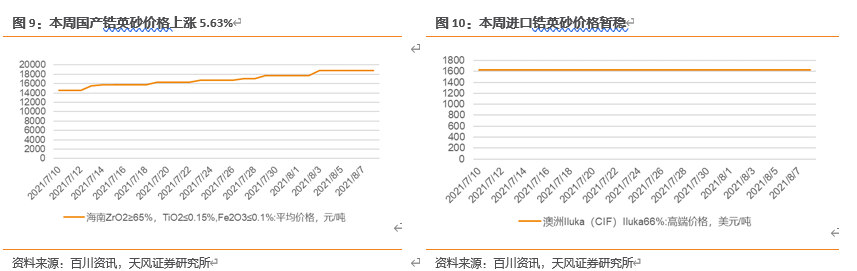

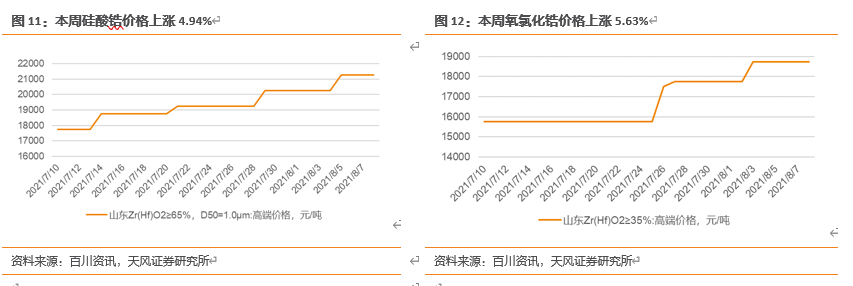

综述:本周国内锆市场行情较为火爆,由于锆英砂供需失衡格局还未明显改善,市场炒作热情仍存,锆 英砂价格持续上涨,导致下游产品成本大幅增长,氧氯化锆及系列锆化工产品均跳跃式上调报价,企 业推涨热情高涨,硅酸锆市场在锆英砂价格继续上调情况下亦大幅跟涨,后市锆系产品价格或将仍存 上涨预期。

锆英砂:本周国内锆英砂市场价格仍持续上涨,本周国内锆英砂市场价格仍持续上涨,目前主流报价为 18500-19000 元/吨。国内市场锆英砂供 应仍未明显改善,大多持货商惜售情绪较浓,锆英砂价格持续高位运行,报价基本均在 18500 元/吨 以上,且市场已存在 20000 元/吨的报盘,加之国内市场对锆英砂等原辅料需求旺盛,供求关系失衡 造成锆英砂市场价格持续走高,市场炒作热情高涨。同时进口锆中矿外盘市场需求活跃,新单价格仍 存上调预期,预计后期锆英砂价格或将维持上涨行情。

硅酸锆:本周硅酸锆市场维持强势上涨趋势。本周硅酸锆市场维持强势上涨趋势。目前 64.5%硅酸锆价格为 20500-21000 元/吨,63.0%硅酸锆 价格为 19000-19500 元/吨。随着原料锆英砂市场价格的大幅走高,且原料供应持续紧缺,硅酸锆成 本大幅增加,利润方面并不理想,加之大多硅酸锆厂产品库存不足,在市场供不应求及成本压力下, 硅酸锆厂继续上调报价,市场报价上涨了 700-1000 元/吨左右,预计后市硅酸锆价格将维持坚挺。

氧氯化锆:本周国内氧氯化锆价格上涨5.63%。本周氧氯化锆市场行情大幅上调,主流价格为 18500-19000 元/吨。由受锆砂等主要原材料价格 跳跃式上涨,氧氯化锆及系列锆化工产品成本飞速上升,山东广通及英格瓷锆业等主要氧氯化锆生产 企业发布调价函,将氧氯化锆价格大幅上调,涨幅在 3000 元/吨左右,由于原料价格始终维持上涨趋 势,同时下游需求旺盛,预计后市氧氯化锆行情或将继续上调。

05

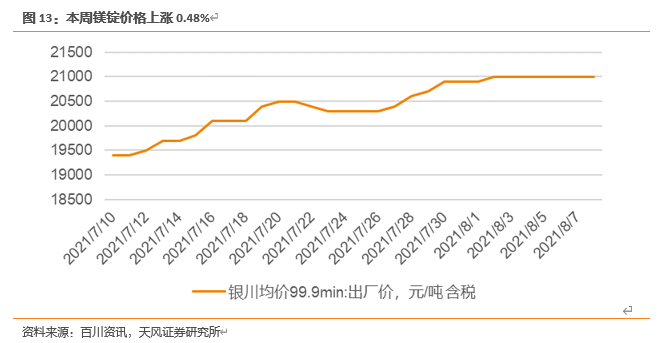

镁:镁价以至高位,价格偏稳

综述:本周镁市场价格先跌后涨,整体涨幅 300 元/吨,本周前期因下游买方平稳跟进,市场成交量尚可,叠加上游镁厂现货库存低位,期货排单为主,市场价格小幅走高;但周后期买方市场因订单匮乏,且价格已至心理高位,下游企业转为观望,市场交投氛围降低,镁价偏稳整理

06

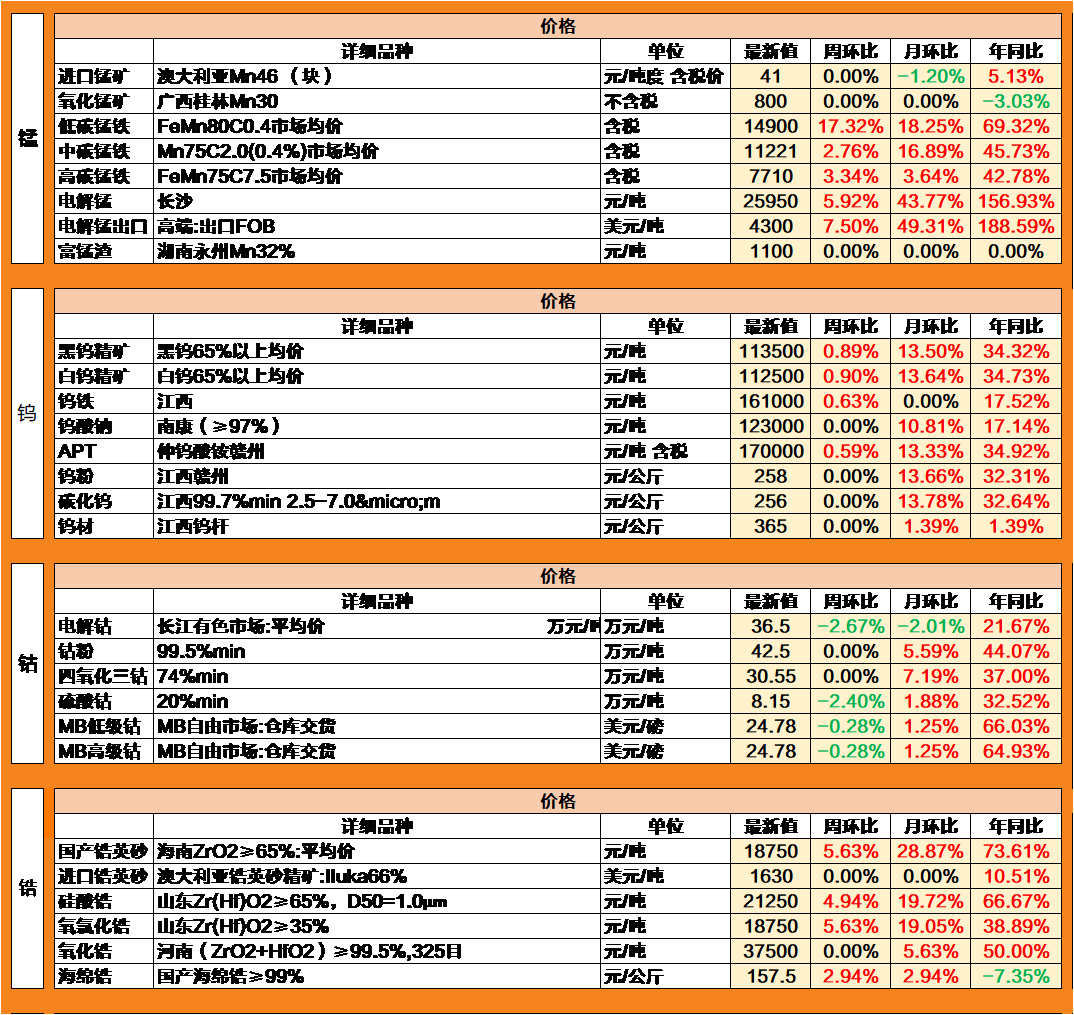

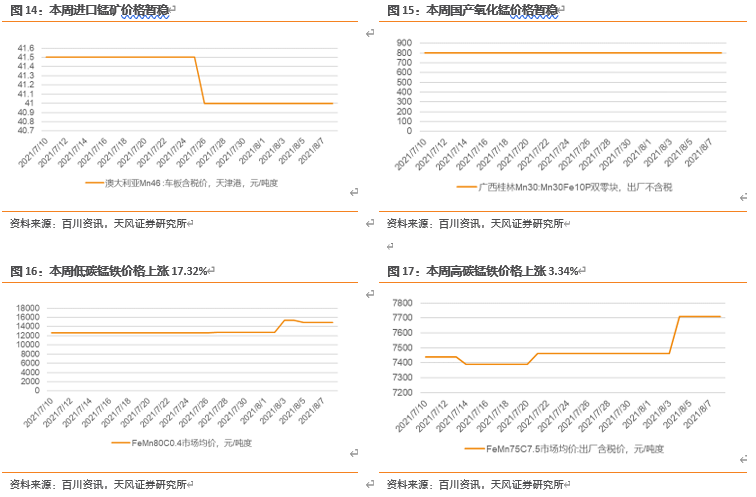

锰:锰价高位运行,后期市场信心不足

综述:硅锰期货高位运行,钢厂在盘面点价采购并无太大优势,所以本轮钢招上涨趋势已定。然贸易商 货源锁仓不出,仍是后市可能下行的潜在压力。

锰矿:本周锰矿价格暂稳。本周,锰矿市场表现平静,由于限电限产政策持续,下游需求乏力,询盘较为冷清,市场成交少,目前现货价格暂未出现较大起伏,市场观望氛围较浓。锰矿港口报价:天津港澳块Mn45报价40.5 元 /吨度,南非半碳酸锰矿 Mn37报价 34.5 元/吨度,加蓬锰矿 Mn46 报价 39.5 元/吨度;钦州港澳块 Mn45 报价 40.5 元/吨度,南非半碳酸锰矿Mn37报价35.5 元/吨度,巴西锰矿Mn45报38元/吨度。

07

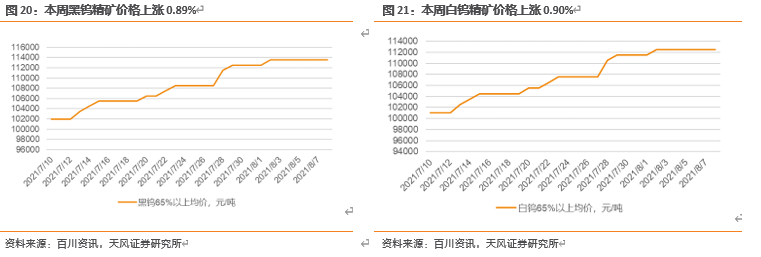

钨:供需博弈,钨价持续上涨

综述:本周钨价延续上涨趋势。本周钨价成交重心上移。原料端钨价继续冲高,游产品紧跟涨势规避风险,目前终端合金消费动 力不足与原料涨幅不匹配,厂家对市场风险担忧情绪依旧。业者关注月初机构预测预测均价及大厂长 单价指引,未来消费端段交投表现成为关键,业者观望基本面格局的实质性变化,预计短期内钨价主稳运行。

钨精矿:本周钨精矿价格上调,65 度黑钨精矿报价在 11.3-11.4 万元/吨,上调 0.1 万元/吨,65 度白钨 精矿报价 11.2-11.3 万元/吨,上调 0.1 万元/吨。市场保持冲高态势,钨矿供货企业惜售持续,市场 现货流通速度缓慢,在受到环保、季节性自然灾害等压力情况下多数持货商继续看高不出。部分贸易 商获利套现情绪仍存,但让价空间有限,目前厂商库存低位,观望价格走势操作。下游终端高位慎采, 产业链上下游博弈心态明显,市场现货流通较缓慢,短期关注需求的释放情况,预计下周钨精矿价格继续上涨。

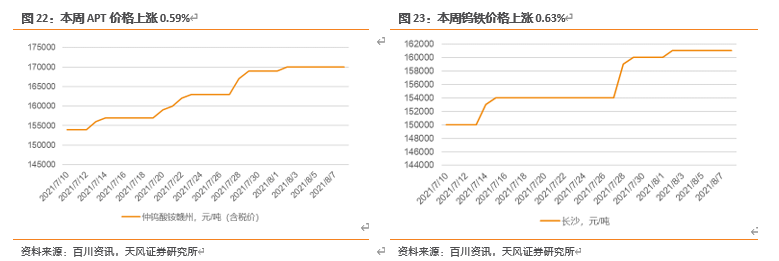

仲钨酸铵(APT):本周仲钨酸铵利润较上周有所上调,原料价格保持高位,APT 成交重心大幅度上移,市场让利商 谈空间有限,工厂利润有所调整,业者信心理性谨慎。目前行业平均毛利达到 2000 元/吨左右,较上周下调。

钨铁:本周钨铁价格持稳,70 钨铁报价 16-16.2 万元/吨,80 钨铁报价在 16.9-17.1 万元/吨。钨铁市 场稳固盘整运行,少量的需求进场支撑,且部分大企的停产检修,场内现货趋紧,价格稍有支撑,短期关注钢厂招标情况,预计后期钨铁价格继续上涨。

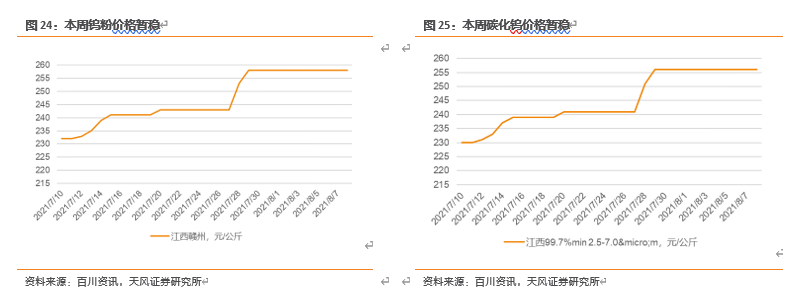

钨粉/碳化钨:本周粉末价格上调,钨粉报价 257-259 元/千克,碳化钨粉报价 255-257 元/千克。合金端消费进 入传统需求淡季,市场消耗不佳,目前中颗粒钨粉主流成交价在 256 元/千克,中颗粒碳化钨粉成交 在 254 元/千克,市场现货流通有限。近期市场交投情绪多受需求端抑制,购销多谨慎商谈,预计后 期钨粉、碳化钨粉价格继续上涨。

08

钼:行情向好,钼价稳中走强

综述:本周钼市场偏强走势,原料端稳居高位,月初钢企招标量价齐涨,场内情绪升温,市场信心增强。叠加矿山企业停产,场内现货供应紧缺,助力钼价上移,业者盼涨后市。

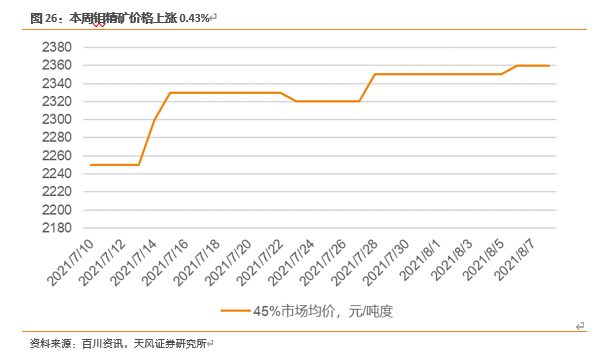

钼精矿:本周钼精矿价格稳定。中国 45-50 度钼精矿主流报价在 2340-2360 元/吨度。周初矿山企业集中 放量,45-50 度钼精矿成交价格在 2350-2360 元/吨度之间,市场活跃度抬升。据悉河北矿山停产使 市场现货紧缺问题加重,持货商悟货待涨心理明显,同时国际价格反弹,市场信心提振,预计短期内 钼精矿价格或将再次上行。

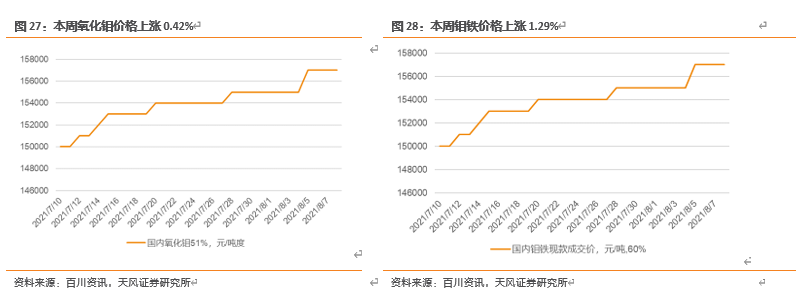

氧化钼:本周氧化钼价格持稳。中国氧化钼主流报价 2390-2410 元/吨度。钼精矿价格坚挺,国际氧化钼 价格大幅反弹且成交放量尚可,市场恢复活跃,给予中国钼市价格一定支撑。中国钼市在受到国际市 场利好刺激和需求稳步增强的影响下,价格重心上移。短期内钼价小幅上行。

钼铁:本周中国钼铁成本暂时平稳。原理端价格保持高位,部分生产商低位库存逐渐消耗计划补库,部 分生产商签长单采购原料,部分厂商按期采购,成本面尚无明显变化,以当前原料价格为主,本周钼 铁生产厂家的综合成本约为 15.5 万元/吨左右。

09

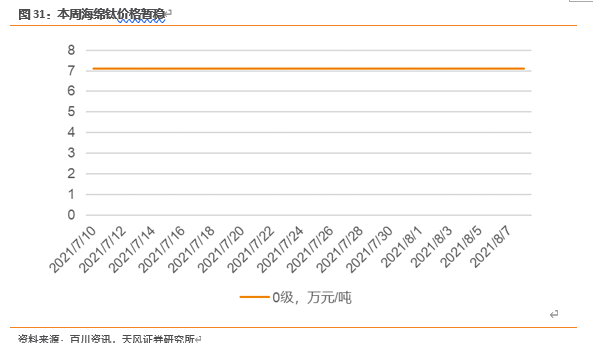

钛:市场势弱,钛市价格基本稳定

综述:本周国内钛市场价格基本稳定。国内市场总体表现均较为稳定,钛矿、金红石、钛白粉等供需情况总体都偏弱势,上游开工不足,下游需求缩量,总体成交紧缩,钛白粉成本压力下有涨价动力,价格波动较小。

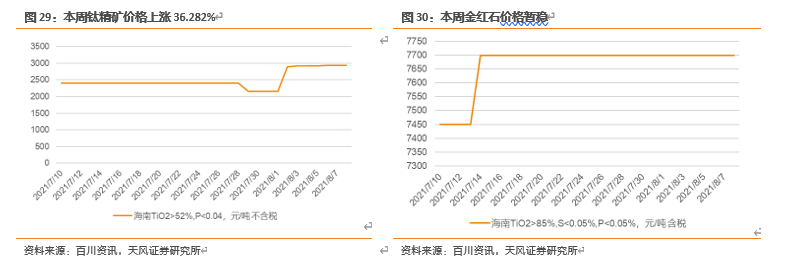

钛精矿:本周,淡季市场过半,国内钛矿市场弱稳运行。截至目前,46%,10 矿主流报价 2030-2150 元/吨,47%,20 矿主流报价 2450-2500 元/吨,38%-42%钛中矿主流报价 1250-1400 元/吨。

海绵钛:本周,海绵钛市场平稳,报价稳定,部分企业实行一单一议模式签单。目前一级海绵 钛企业主流报价 7 万/吨。本周海绵钛原料方面,部分镁厂几乎无货可出,现货偏紧,低价货源更是紧张;四氯 化钛供应相对比较稳定,海绵钛订单充足,企业积极执行订单,开工拉满。

10

稀土:稀土板块持续强势

综述:本周稀土价格上涨后小幅回调。价格快速上涨主要因上游供应缩减,终端消费由于前期持续空单, 镨钕走势反转后,开始集中下单,消费快速增加,从而出现镨钕供不应求,下游库存短缺急于补充现 货,价格大幅上涨,至当前市场涨势减缓,小幅回调,市场采购谨慎情绪浓厚,但因现货供应短时间 内不会大量增加,下游需求不会大幅下降,需求仍有,预计价格整体下跌幅度不大,短期内小幅震荡 调整,高位运行为主。

11

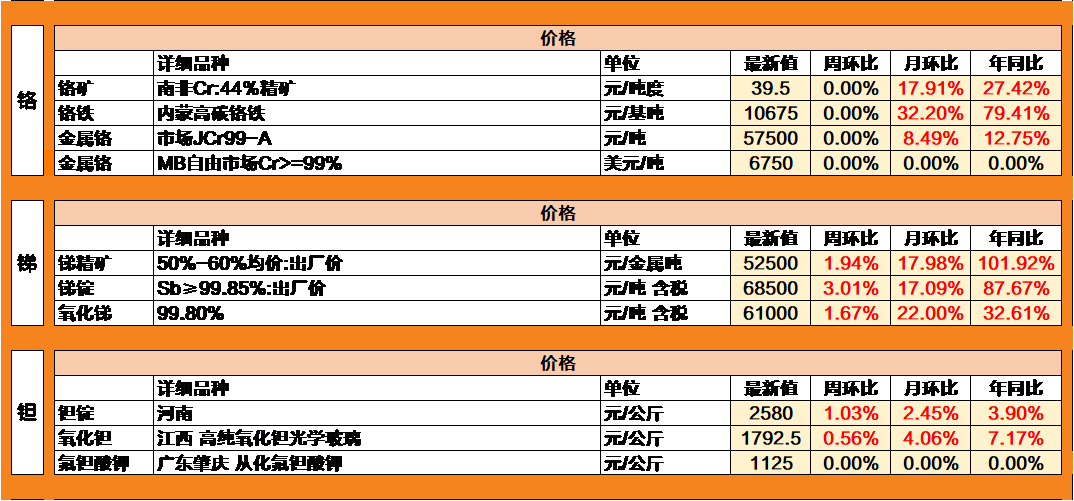

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:本周金属镓市场继续弱势运行,价格探底走势不变,买涨不买跌心态下,场内观望氛围浓厚,然 供应商出货较为积极,价格持续下行调整。本周铟市场反弹上行,精铟及粗铟均价较上周均价上涨 60 元/公斤,询盘活跃度较上周有所提升,然供应商出货积极性并不高,多是观望为主,场内成交不 多。本周锗市场依旧大幅拉涨之势,商家心态坚挺,对后期走势亦多看涨,供应商出货积极性不高, 金属锗价格较上周价格上涨 3000 元/公斤,二氧化锗价格较上周价格上涨 200 元/公斤,市场交投尚 可,当前供需面利好仍支持市场走强,据悉,受原料供应紧张影响,锗生产企业或有减产及停工计划。

公安备案号 51010802001128号

公安备案号 51010802001128号