-

【公司点评】思瑞浦:2021H1业绩超预期,电源产品线快速起量助力腾飞

机构研报精选 / 2021-08-07 21:07 发布

事件

公司发布2021年半年度报告:2021H1公司实现营收4.85亿元(+60.56%),归母净利润1.55亿元(+26.78%)。其中,2021Q2公司实现营收3.18亿元,同比增长82.28%,环比增长90.04%,归母净利润1.24亿元,同比增长56.46%,环比增长297.04%。

核心观点 2021H1业绩超预期,电源管理芯片快速起量+国产替代助力模拟芯片领先企业快速崛起。

受益于公司产品品类扩张,电源管理产品2021H1快速起量,叠加国产替代,驱动公司业绩实现大幅增长:信号链产品,2021H1实现营收4.15亿元(+40.86%),毛利率62.17%;电源管理芯片产品,2021H1年实现营收0.70亿元(+816.68%),毛利率46.48%。三费方面,2021H1公司期间费用率(不含研发)9.89%(+3.12pct),我们测算2021Q2公司期间费用率(不含研发)9.54%(环比-1.04pct),其中销售、管理、财务费用率分别为4.99%(环比-0.82pct)、4.29%(环比-1.82pct)、0.26%(环比+1.60pct),2021H1费用率增加主要系公司人员增加,薪酬及股份支付费用增加所致。受益于5G通信、移动数码、工业控制、汽车电子等下游强劲需求,叠加国产替代,国内模拟芯片厂商迎来发展机遇。据研究数据显示,2020年全球模拟芯片市场规模达540亿美元,预计2021年市场规模或达586亿美元(+8.60%),具体到信号链市场,全球信号链模拟芯片市场规模将从2016年的84亿美元增至2023年的118亿美元,CAGR为5%。需求端看,中国市场规模全球占比稳定过半,供给端看,全球模拟芯片市场长期被德州仪器、ADI、英飞凌等海外厂商垄断,CR10为62%,整体国产化率约14%,国产替代空间广阔。

持续丰富产品矩阵,新客户验证不断推进,模拟芯片龙头加速腾飞。

作为典型的技术驱动型公司,公司持续加码研发,研发成效显著。2021H1研发投入1.16亿元(+118.63%),研发人员204人(+63.20%),2021H1公司共推出200余款新产品,涵盖信号链及电源管理两大产品领域,包括通用性多通道模数转换器、高压高精度低噪声仪表放大器、高精度电池保护产品等,部分产品实现小批量出货。公司产品核心竞争力强,据Databeans相关研究报告,公司放大器及比较器2019年销售规模位于亚洲第9名、全球第12名,处于国内领先地位。公司新客户验证持续推进,2021H1新增客户百余家,与Vertiv、宁波三星医疗、迈瑞医疗、泰坦科技、长城电源等优质客户开展合作。我们认为模拟芯片具有通用性强、生命周期长等特点,公司技术、产品和客户优势显著,随着新产品的不断推出和新客户的不断推进,公司有望借国产替代东风,快速崛起。

盈利预测与投资评级

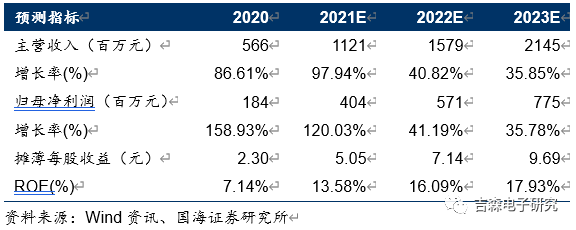

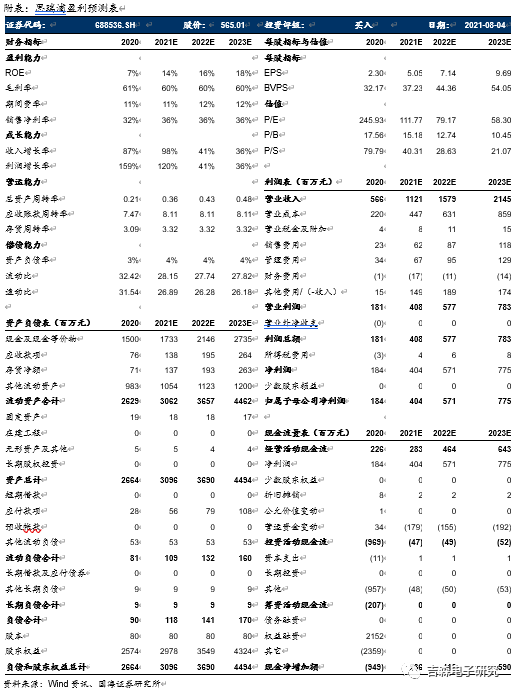

公司深耕信号链模拟芯片领域十余载,逐渐向电源管理模拟芯片拓展,2020年电源管理芯片产品开始起量,截至2020年末共有1200余款在售产品。受益于5G通信、移动数码、工业驱动和新能源汽车等下游景气需求驱动,叠加国产替代,公司作为国内模拟芯片龙头厂商有望充分享受行业增长与份额扩张的双重红利,实现快速成长。我们上调盈利预测,预计2021-2023年公司实现归母净利润分别为4.04(+1.32) / 5.71 (+1.86) / 7.75(+2.36)亿元,对应EPS分别为5.05 / 7.14 / 9.69元/股,当前股价对应PE估值分别为112/79/58倍,维持“买入”评级。

风险提示

下游需求不及预期风险;公司新产品研发进度不及预期风险;客户验证进度不及预期风险。

财务摘要与估值指标

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号