-

诺德股份:上半年业绩高增长,量价齐升有望持续

机构研报精选 / 2021-08-06 13:54 发布

上半年业绩高增长,量价齐升有望持续

点评

■事件:公司发布2021年半年报。报告期内,公司实现营收20.08亿元,同比增长153.42%;实现归母净利润2.01亿元,同比增长1238.75%;实现扣非归母净利润1.90亿元,同比增长830.8%。EPS为0.14元/股,同比增长1036.36%。其中,2021Q2单季度实现营收11.18亿元,同比增长151.82%,环比增长25.72%;归母净利润1.36亿元,同比增长1721.07%,环比增长108.10%。

■下游景气上行,行业供需紧张加剧,加工费有望上涨。受核心设备阴极辊的供给限制、设备参数的调试、添加剂的配制难度等因素影响,锂电铜箔扩产周期较长,一般为2-3年。短期看,2021H2需求景气度攀升,预计2021年全球新能源汽车销量有望达到575万辆,叠加储能电池高速增长,消费电子回暖,新增供应端有限,供需缺口加剧,下半年铜箔加工费有望上调。

■产品结构升级,客户结构优异。为了提高电池能量密度,≤6μm极薄铜箔成为国内主流锂电铜箔生产企业布局的重心,但≤6μm极薄铜箔批量化生产难度大,国内仅有少数企业能够实现批量化生产。公司积极根据客户需求的变化进行产品结构的果断调整,加大了6微米铜箔的生产;同时公司又创新研发并量产4.5微米和4微米极薄型锂电铜箔,凭借柔性生产模式,能够快速有效地转换产品类型,实现多品种批量稳定生产供货。客户结构方面,公司在国内市场上,与宁德时代(CATL)、比亚迪、中航锂电、国轩高科、亿纬锂能、孚能科技等客户保持稳定合作,同时也批量供货于海外客户LG化学、松下、ATL、SKI等,公司将不断夯实现有的客户结构、做好核心客户服务,并同时拓展锂电铜箔领域的新布局。

■产能加速投放,规模优势突出。公司在青海省西宁市、广东省惠州市拥有两个以锂电铜箔为主的生产基地,是国内行业领先的铜箔生产企业之一,其中青海铜箔基地在产产能3.5万吨/年,在建产能1.5万吨/年,筹建产能1.5万吨/年。建成后总产能将达到6.5万吨/年,惠州铜箔基地在产产能0.8万吨/年,在建产能1.2万吨/年,建成后总产能将达到2万吨/年。两个铜箔生产基地建成后将达到年产合计8.5万吨,处于行业领先地位。目前青海和惠州的两个在建项目进展顺利,有望于今年年底完成建设。未来几年,公司将根据市场需求情况,进行稳步扩建以保持公司在行业内的领先地位。

■公司发布定增预案,大股东全额认购彰显发展信心。2021年6月7日,公司发布定增预案,拟募资22.82亿元,主要用于惠州、青海基地分别拟新建1.2万吨、1.5万吨锂电铜箔产能;此外还包括补充流动资金及偿还银行贷款5.32亿元,有利于优化债务结构。此次发行对象为公司控股股东邦民控股及其全资子公司宏源新材、邦民新材,发行价格6.73元/股,发行股份3.4亿股,均以现金认购。大股东全额认购定增,股权比例由12.75%提升到29.82%,利益深度绑定,彰显发展信心,同时实控人地位得以巩固。

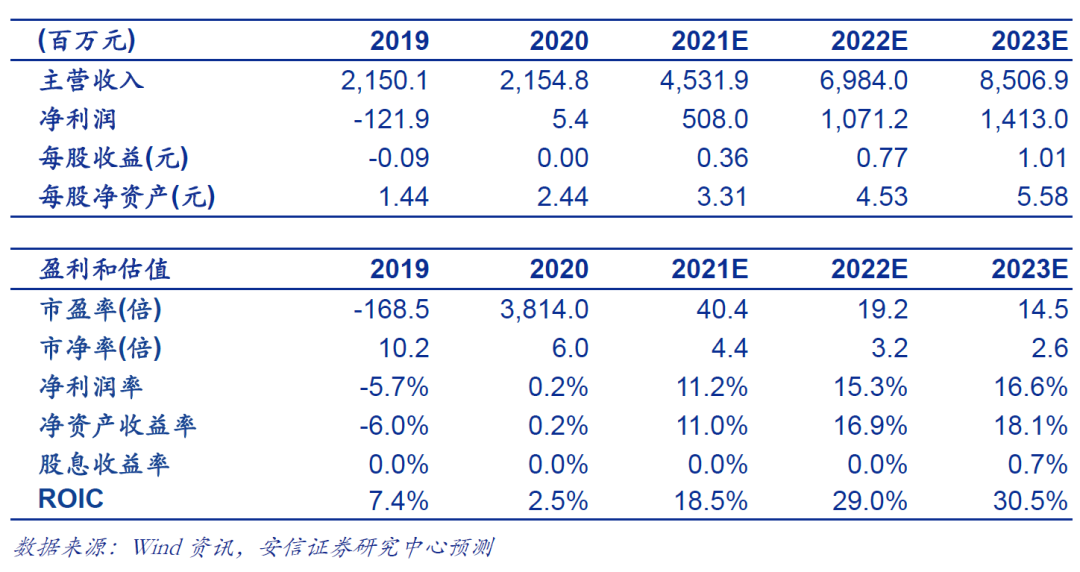

■投资建议:维持公司买入-A投资评级,6个月目标19.00元。我们预计公司2021 -2023年营收分别为45.32、69.84和85.07亿元,增速分别为110%、54%、22%;归母净利分别为5.08、10.71和14.13亿元,增速分别为9332%、111%、32%。公司客户结构持续优化,产能扩张匹配高增需求,维持公司买入-A 的投资评级,6个月目标价19.00元。

■风险提示:下游需求不及预期,供应释放不及预期,行业政策不及预期等。

4

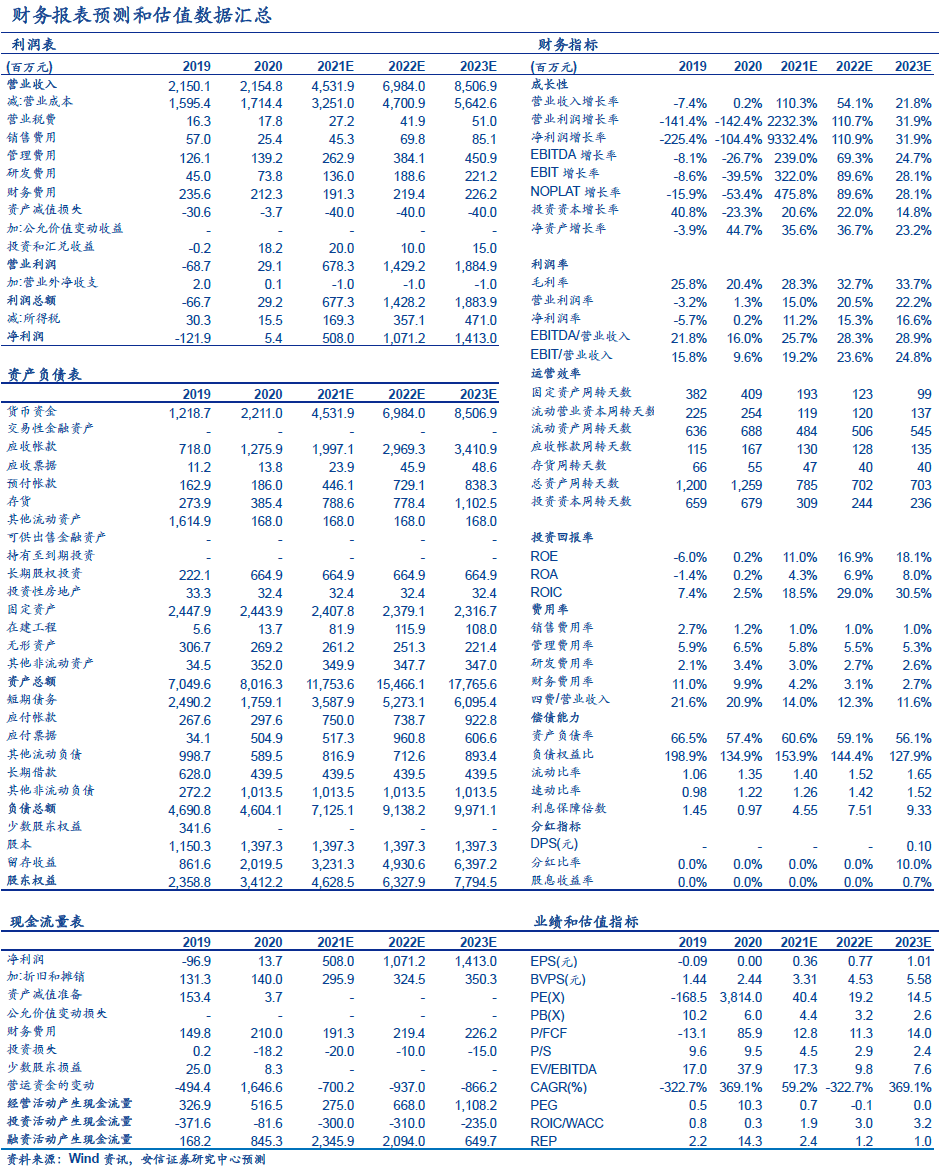

财务报表预测和估值数据汇总

公安备案号 51010802001128号

公安备案号 51010802001128号