-

电解液&PC需求持续拉动,DMC价格宽幅上涨

机构研报精选 / 2021-08-06 10:50 发布

报告摘要

事项: 近期碳酸二甲酯(DMC)价格大幅上涨,目前工业级DMC报价10300-10600元/吨。

国信化工观点:

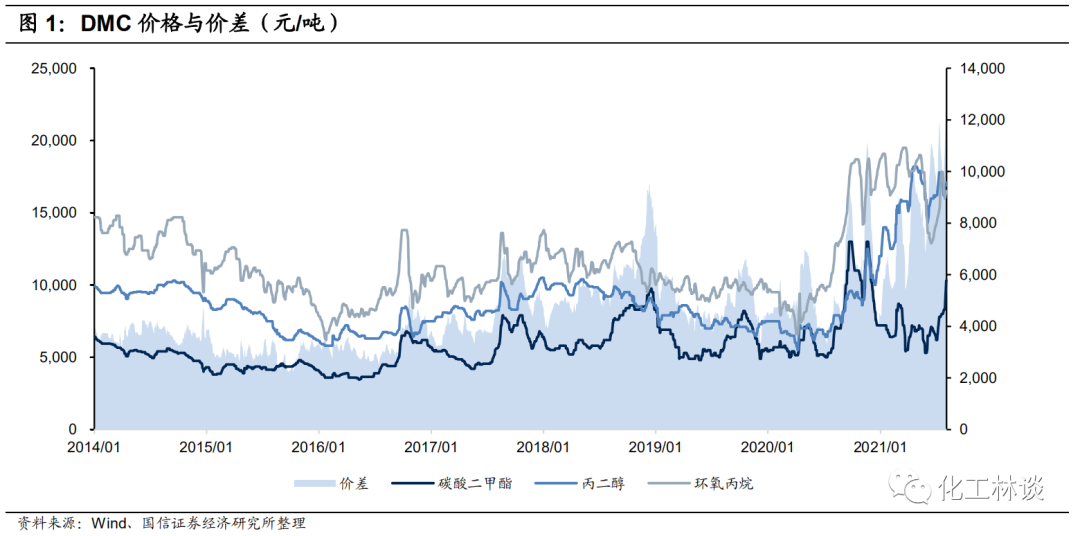

1)DMC价格宽幅上涨,价差处于历史新高。截至8月4日,工业级DMC报价10300-10600元/吨,较上周上涨24.1%,较二季度末上涨58.5%,较去年同期上涨53.7%。电池级DMC价格受工业级推涨,目前报价12000-13000元/吨,较二季度末上涨50.0%。从DMC价差来看(DMC+丙二醇PG-环氧丙烷PO),PO路线DMC目前价差12970元/吨,较上周上涨26.2%,较二季度末上涨31.9%,较去年同期上涨151.9%,目前价差处于历史最高水平。

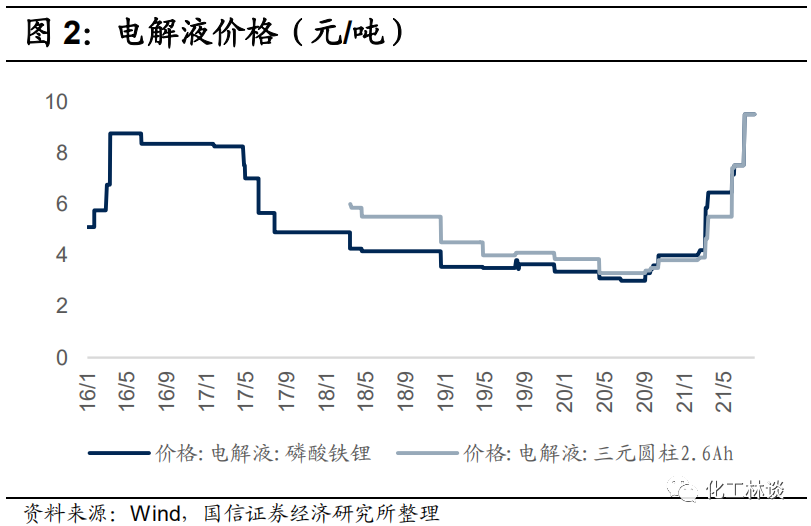

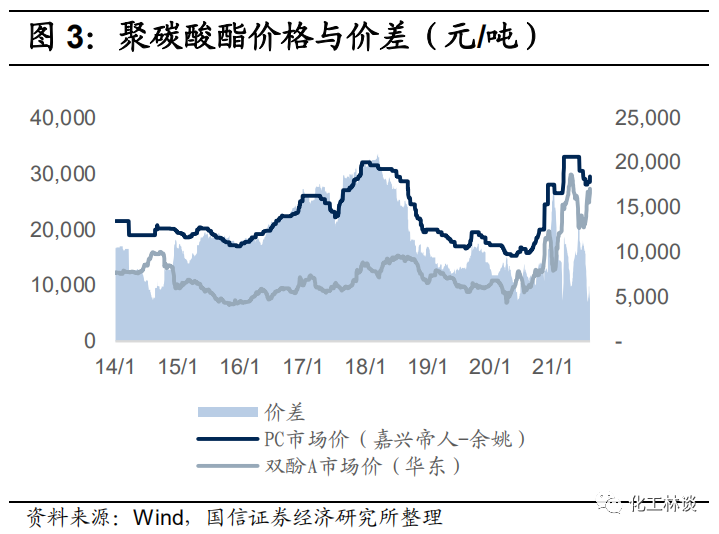

2)近期DMC景气高增,受益于电解液&PC需求持续拉动。近期DMC价格大涨,原材料成本支撑有限,PO目前价格约16500元/吨,较上周上涨0.3%,较二季度末上涨17.0%;主要受益于供给端检修与需求端电解液、非光气法聚碳酸酯(PC)持续拉动。供给端来看,近期天气高温检修增加,重庆东能、东营顺新、中科惠安合计15万吨/年产能持续停车检修,华鲁恒升近期装置停车,行业开工率维持在7成左右;需求端来看,由于国内和海外新能源车销量高增,电解液需求高增,周产量在8000吨左右,较去年同期增长50%以上,拉动电池级DMC、EMC需求;目前国内共有4套非光气法PC装置,山东利华益13万吨、中蓝国塑10万吨装置稳定运行,湖北甘宁7万吨装置处于停工状态,近期濮阳盛通聚源13万吨装置重启,拉动对于原材料DMC需求。目前国内DMC厂家库存处于低位,价格仍有上行空间。

3)DMC产能主要集中在我国,未来电解液及聚碳酸酯(PC)仍将拉动DMC需求快速增长。目前全球DMC产能约120万吨,市场空间约100亿元。截至2021年中,国内产能约95万吨,海外产能约25万吨,主要集中在日韩企业。按照纯度不同,DMC可以分为工业级和电池级。DMC传统作为绿色溶剂广泛应用于涂料、胶黏剂、显影液,作为羰基化试剂应用于农药、医药中间体合成;随着锂离子电池的迅速发展,DMC由于其良好性能,被应用于锂离子电池电解液溶剂;近两年非光气法聚碳酸酯大量投产,DMC替代光气作为羰基化试剂,需求有望进一步大幅增长。2020年DMC下游电解液与聚碳酸酯需求占比分别为35.6%和33.0%。

投资建议:

我们建议关注DMC行业龙头企业石大胜华、华鲁恒升。石大胜华现有DMC产能12.5万吨(权益10.5万吨),在建DMC产能15万吨,预计2021Q4投产;华鲁恒升现有DMC产能5万吨,在建DMC产能30万吨,预计2021年10月投产。

风险提示:原材料价格大幅波动;产品价格大幅波动;新增产能投放变化。

1

DMC价格宽幅上涨,价差处于历史新高

截至8月4日,工业级DMC报价10300-10600元/吨,较上周上涨24.1%,较二季度末上涨58.5%,较去年同期上涨53.7%。电池级DMC价格受工业级推涨,目前报价12000-13000元/吨,较二季度末上涨50.0%。从DMC价差来看(DMC+丙二醇PG-环氧丙烷PO),PO路线DMC目前价差12970元/吨,较上周上涨26.2%,较二季度末上涨31.9%,目前价差处于历史最高水平。

2

近期 DMC 景气高增,受益于电解液&PC 需求持续拉动

近期 DMC 价格大涨,原材料成本支撑有限,PO 目前价格约 16500 元/吨,较上周上涨 0.3%,较二季度末上涨 17.0%;主要受益于供给端检修与需求端电解液、非光气法聚碳酸酯(PC)持续拉动。供给端来看,近期天气高温检修增加,重庆东能、东营顺新、中科惠安合计 15 万吨/年产能持续停车检修,华鲁恒升近期装置停车,行业开工率维持在 7 成左右;需求端来看,由于国内和海外新能源车销量高增,电解液需求高增,周产量在 8000 吨左右,较去年同期增长 50%以上,拉动电池级 DMC、EMC 需求;目前国内共有 4 套非光气法 PC 装置,山东利华益 13 万吨、中蓝国塑 10 万吨装置稳定运行,湖北甘宁 7 万吨装置处于停工状态,近期濮阳盛通聚源 13 万吨装置重启,拉动对于原材料 DMC 需求。目前国内DMC 厂家库存处于低位,价格仍有上行空间。

3

DMC 产能主要集中在我国,未来电解液及聚碳酸酯(PC)仍将拉动 DMC 需求快速增长

目前全球 DMC 产能约 120 万吨,市场空间约 100 亿元。截至 2021 年中,国内产能约 95 万吨,海外产能约 25 万吨,主要集中在日韩企业。按照纯度不同,DMC 可以分为工业级和电池级。DMC 传统作为绿色溶剂广泛应用于涂料、胶黏剂、显影液,作为羰基化试剂应用于农药、医药中间体合成;随着锂离子电池的迅速发展,DMC 由于其良好性能,被应用于锂离子电池电解液溶剂;近两年非光气法聚碳酸酯大量投产,DMC 替代光气作为羰基化试剂,需求有望进一步大幅增长。2020 年 DMC 下游电解液与聚碳酸酯需求占比分别为 35.6%和 33.0%。

电池级溶剂需求增速快,复合增速达到 35%。我们按照电解液中溶液占比 85%,三元电池 DMC:EMC:EC:DEC:PC=15:35:35:10:5,其他电池 DMC:EMC:EC:DEC:PC=35:15:35:10:5 来测算,2025 年全球电池级溶剂需求约为 187.1 万吨,其中国内电池级溶剂需求量约为 80.5 万吨,未来 5 年负责增速为 34.6%,DMC、EMC、EC、DEC、PC 需求量分别为 22.4、19.8、26.8、7.7、3.8 万吨。由于 EMC、DEC 为 DMC 的下游,因此 EMC、DEC需求增加同样会拉动 DMC 需求。

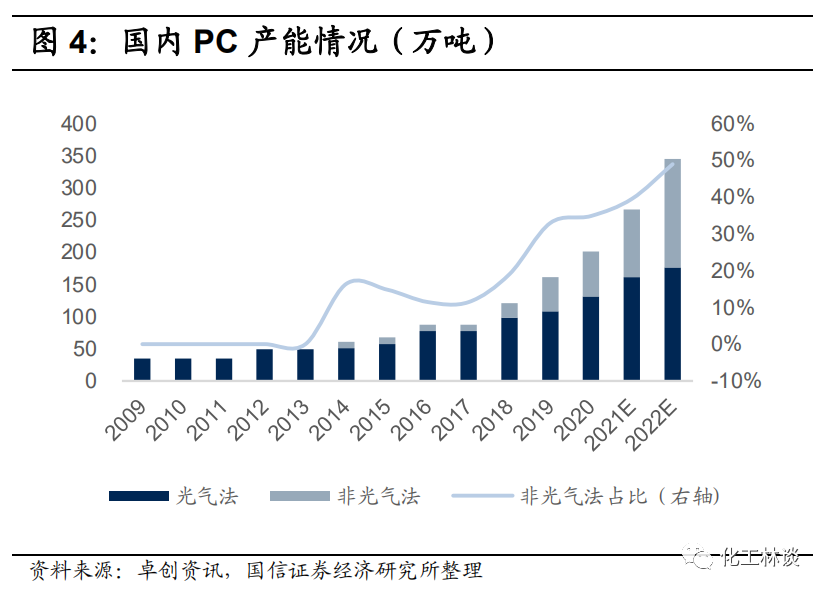

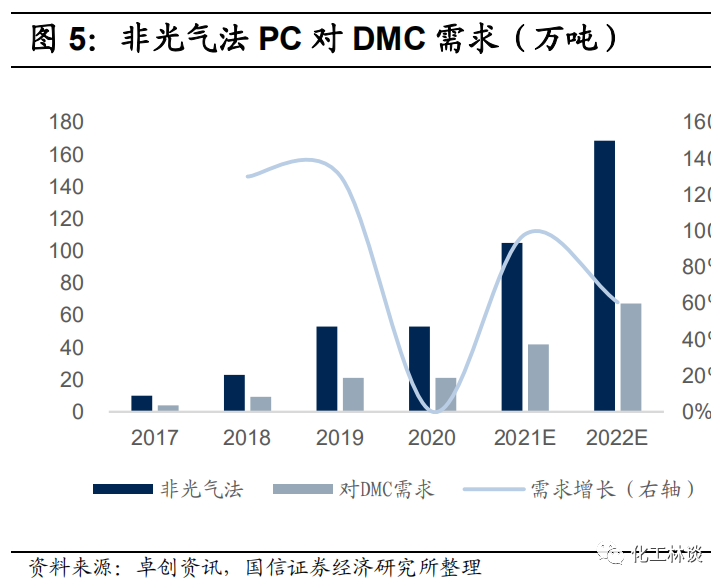

PC 生产工艺主要分为光气法和非光气法,国外以光气法为主。我国由于光气管制严格,未来新增产能以非光气法为主。每生产 1 吨非光气法 PC,需要消耗 0.4 吨工业级 DMC,目前单套 PC 装置在 13 万吨以上,单套装置拉动 DMC需求在 5 万吨以上。截至 2020 年底,国内 PC 产能约 200 万吨/年,其中光气法约 130 万吨/年,非光气法产能约70 万吨/年,2021 年底中沙石化 26 万吨/年、海南华盛新材料 26 万吨/年产能将要投产,大幅拉动 DMC 需求。

4

投资建议:建议关注 DMC 行业龙头企业石大胜华、华鲁恒升

石大胜华现有 DMC 产能 12.5 万吨(权益 10.5 万吨),在建 DMC 产能 15 万吨,预计 2021Q4 投产;华鲁恒升现有DMC 产能 5 万吨,在建 DMC 产能 30 万吨,预计 2021 年 10 月投产。国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号