-

核心推荐-中航沈飞:定价机制改革或落地歼击机龙头起航,Pipeline提升业绩望进一步释放

机构研报精选 / 2021-07-26 10:12 发布

核心观点 我国三代半歼击机龙头供应商,批产型号战斗机需求提升推动公司业绩增长

中航沈飞作为我国歼击机整机龙头供应商,有望充分受益于现有批产型号上量需求。公司主营航空防务装备产品制造,现型号产品覆盖歼11/歼15(三代)、歼16(三代半)等多系列空军歼击机/舰载机。全球看,三代半战机是空中作战的高机动重型武器库,载弹量大幅高于四代机(四代机F35 为2500kg,三代半SU-35 为8000kg),我们认为,四代机不能完全替代三代半机作战功能,“十四五”期间三代机或存在大量需求。

跨越式武器装备需求紧迫,FC-31等跨越式武器装备有望中远期实现快速放量

我们认为,受益于两大因素,航空产业链后端维修市场容量将会逐渐提升:(1)跨越式武器装备需求上升带来的存量飞机总量提升,对应后端维修市场容量提升;(2)实战训练体系进一步深化,飞行强度和动作难度加大导致维修时间缩短。

据公司官网披露,公司具备加改装、飞机维修、备件维修、定检专检等技术支援和服务保障能力,此外依托公司内场资源可在外场开展紧急抢修、大型修复等工作,因此我们认为伴随后端维修市场逐渐起量,公司对应零部件替换、代工时等维修业务有望实现进一步放量。

军品定价机制改革或持续落地,公司盈利能力有望进一步突破

定价改革前,我国军品市场是有限供给,单一采购的特殊市场,军品采购采用成本加成定价机制,产品价格=产品成本*(1+5)。自总装备部颁发《关于加强竞争性装备采购工作的意见》以来,大量的配套类企业/民参军企业在市场化竞争中打破成本加成机制约束,获得了超出 5%的净利润率,同样不受成本加成机制约束的美国主战装备制造商也取得了较高的净利润率。

我们认为,一方面考虑目前主机单位与民参军/配套类企业盈利能力出现明显差异;另一方面考虑“十四五”正处于跨越式武器装备放量期,规模效应带动盈利水平有望提升,预计以公司为代表的主机类企业有望在“十四五”周期突破原有定价机制中成本加成法限制,或将采用乙方软件成本单独定价、甲方采用利润按比例返还的均衡局面。在此条件下,能够同时实现:1. 乙方定价成本下降,2. 甲方采购单价下降,3. 乙方利润空间提升的双赢局面。

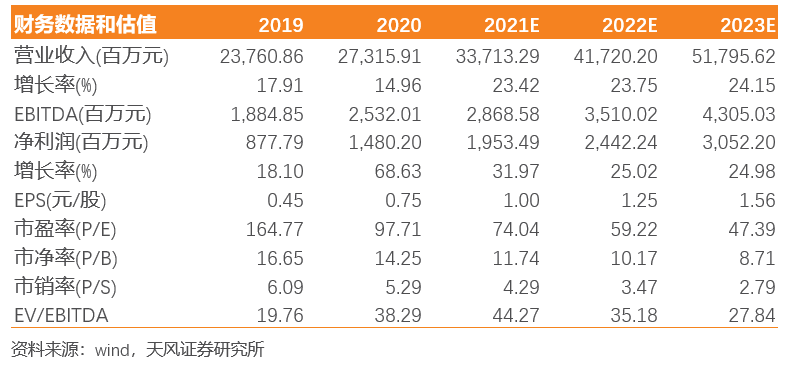

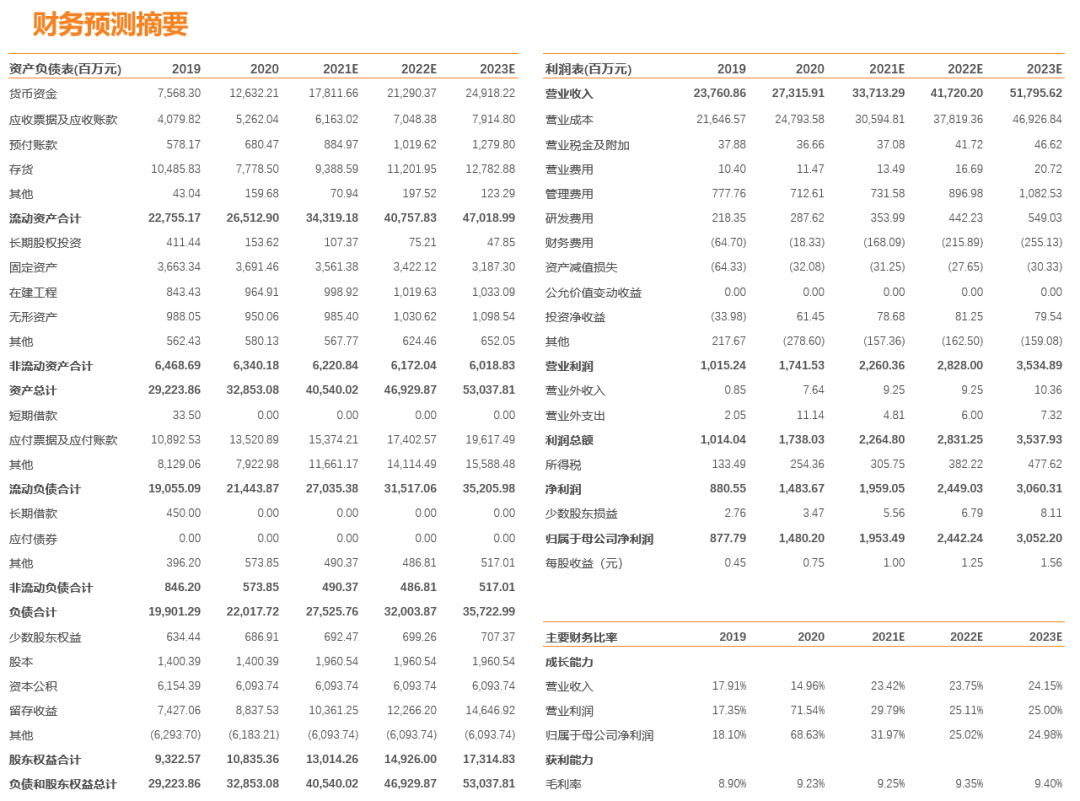

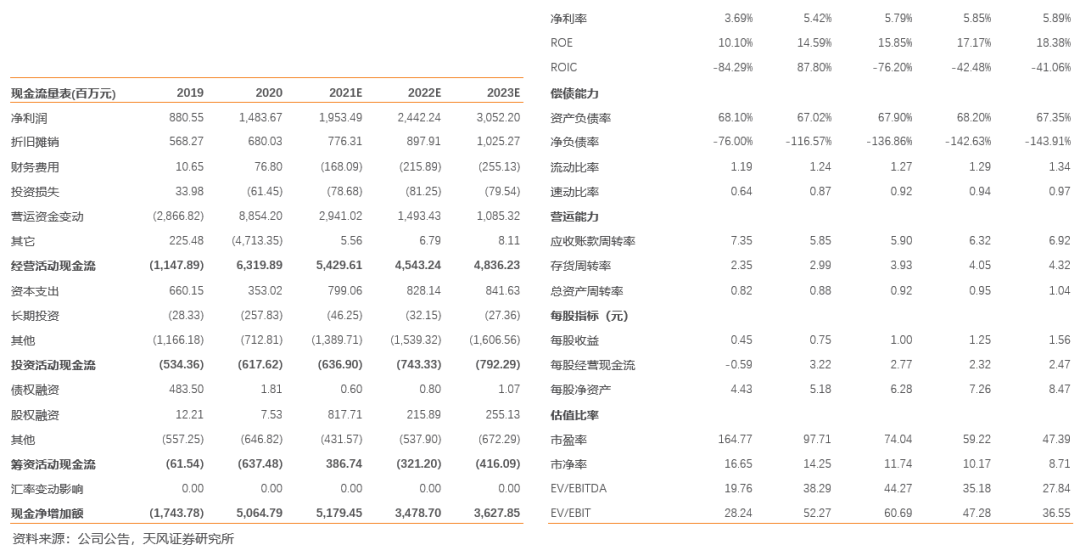

盈利预测与评级:综上所述我们认为,公司作为我国歼击机龙头企业,综合考虑公司现有产品梯队放量、未来型号pipeline、后端维修市场增量空间、军品定价机制改革推动业绩释放等多重因素,我们认为公司短中长期均具备良好发展趋势。考虑到今年军品定价机制改革或将落地,2021-22年预测归母净利润由18.33/22.54上调至19.53/24.42亿元,2023年预计实现归母净利润30.52亿元,对应EPS为1.00/1.25/1.56元,对应PE为74.04/59.22/47.39x,维持“买入”评级。

风险提示:供应配套风险,客户订单风险,公司分红波动风险等。

【天风军工】

公安备案号 51010802001128号

公安备案号 51010802001128号