-

东方盛虹 | 深度报告:光伏EVA龙头标的,大炼化打开成长空间

机构研报精选 / 2021-07-22 11:15 发布

报告摘要

1)注入光伏EVA龙头,迈入新材料赛道。 公司拟收购斯尔邦,为目前国内最大的EVA生产企业。目前国内仅三家企业能生产光伏EVA树脂,其中斯尔邦产能占比2/3。收购完成以后,不仅能够解决与“盛虹炼化一体化项目”存在的同业竞争问题,更加重要的是与炼化项目形成更强的协同效应,降低原料成本。

EVA光伏料技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,受光伏产业链需求带动,2020年下半年EVA开始进入景气上行周期。我们认为1-2年内EVA行业仍然处于高景气周期,未来三年的光伏EVA需求复合增速可达20%以上,国内新增产能很难满足需求端的高速增长,供需紧张格局进一步加剧,企业盈利仍将维持乐观水平。

2)盛虹炼化一体化项目投产在即,打开成长空间。

盛虹1600万吨/年炼化一体化项目于2018年12月正式开工建设,计划于2021年底投产,公司将形成从“一滴油”到“一根丝”的全产业链业务经营。

目前盛虹炼化的1600万吨的单线规模是目前我国最大的单线产能,规模效应带来更高的成本竞争力。项目重点聚焦于高附加值的芳烃产品和烯烃产品,化工品占比达到69%,处于国内领先水平,投产后将大大提升公司业绩,并为产业链延伸奠定坚实基础。

风险提示: 资产注入失败;在建炼化项目进度不达预期;大宗品价格波动风险。

首次覆盖给予“买入”评级:

我们看好公司注入斯尔邦以后,给与公司整体实力的提振,以及大炼化项目投产后对于公司盈利能力的提升,叠加原有聚酯业务的周期回暖,我们判断公司未来将会有更强的成长性与稳定性。

预计2021-2023年公司净利润水平为62/123/164亿,综合绝对估值和相对估值,我们判断公司合理市值为1600-1700亿,对应当前价格有29-37%的增长空间,首次覆盖给予“买入”评级。

投资摘要

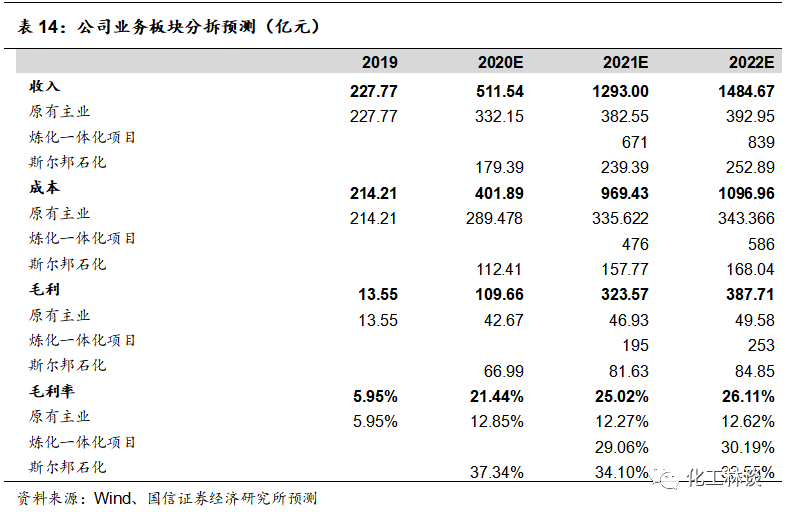

估值与投资建议 我们看好公司注入斯尔邦以后,给与公司整体实力的提振,以及大炼化项目投产后对于公司盈利能力的提升,叠加原有聚酯业务的周期回暖,我们判断公司未来将会有更强的成长性与稳定性。 预计2021-2023年公司净利润水平为62/123/164亿,综合绝对估值和相对估值,我们判断公司合理市值为1600-1700亿,对应当前价格有29-37%的增长空间,首次覆盖给予“买入”评级。 核心假设与逻辑 1)盛虹炼化一体化项目2021年底投产,假设2022年整体开工率为80%。 2)收购斯尔邦于2021年内完成交割,与公司合并报表。 3)斯尔邦在建PDH项目2021年底投产,2022年开始贡献业绩。

与市场的差异之处 1)市场认为未来行业在建EVA项目投产会降低整个行业的盈利能力,但是我们认为光伏级EVA的壁垒较高,新产品想要冲击光伏级产品的市场还为时尚早,盈利能力仍维持高位。 2)市场对于公司的远期成长性表示担心,双碳政策下可能难有更好的项目拓展,但是我们认为大炼化公司未来走的路线更多是以大宗品原材料为出发点,逐步进军新材料领域,因此即便无法扩展大型上游项目,但仍然可通过下游产业链延伸来提升公司价值。 股价变化的催化因素 1)炼化项目按期投产; 2)光伏EVA树脂需求超预期,EVA景气度持续上升。 核心假设或逻辑的主要风险 1)项目投产进度不及预期;

2)原油价格大幅波动;

3)终端需求不及预期。

1

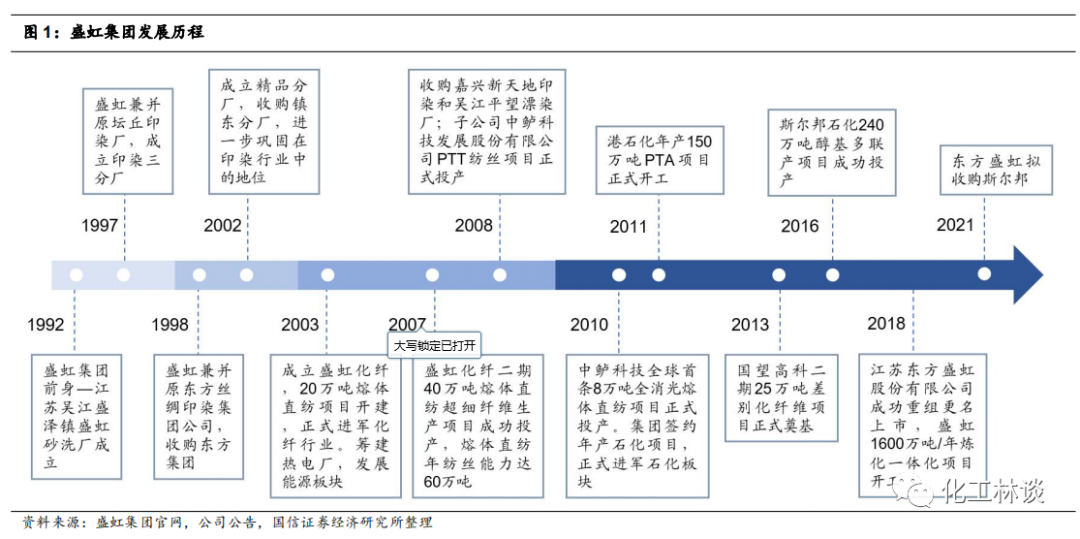

公司基本情况 背靠盛虹集团,加速全产业链布局 东方盛虹隶属于盛虹集团,盛虹集团于1992年创立于吴江盛泽,以印染业务起家,2003年进军化纤业务,目前已形成以石化、纺织、能源为主业的创新型高新技术企业集团。2020年,盛虹集团正式迈入“世界500强”行列,排名第455位,并位列“中国企业500强”第111位。

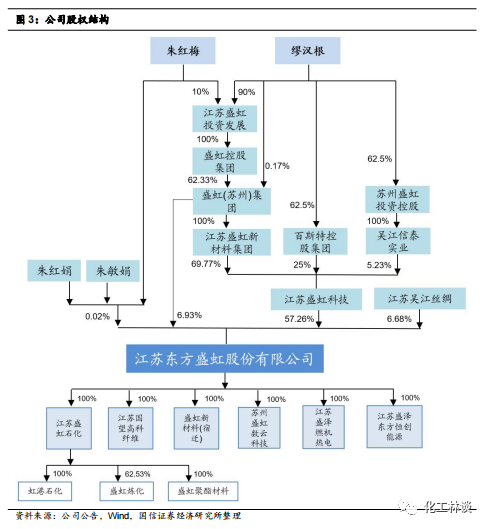

目前公司控股股东为盛虹科技,实际控制人为缪汉根、朱红梅夫妇。一致行动人盛虹科技、盛虹苏州、朱红梅、朱红娟、朱敏娟合计持有公司64.20%的股份,股权结构稳定。

目前公司控股股东为盛虹科技,实际控制人为缪汉根、朱红梅夫妇。一致行动人盛虹科技、盛虹苏州、朱红梅、朱红娟、朱敏娟合计持有公司64.20%的股份,股权结构稳定。

盈利能力改善,静待炼化项目投产 公司的主要业务包括民用涤纶长丝的研发、生产和销售以及PTA、热电的生产、销售等,主要产品为DTY、FDY和POY等化纤产品。拥有230万吨/年差别化化学纤维产能,产品差别化率达到90%,差别化细分产品种类超百种,主要以高端DTY长丝产品为主;另外拥有390万吨/年PTA产能,其中二期240万吨/年于2021年3月投产,采用英威达P8+PTA专利技术,具有能耗、物耗低,三废排放量少等优点,有一定成本与区位优势,后续可为公司提供稳定PTA供给。

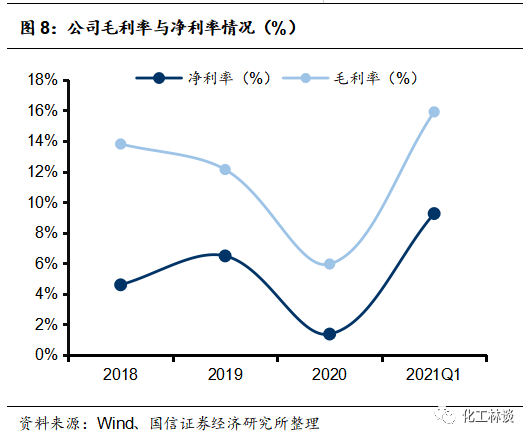

2020年,疫情对宏观经济造成巨大冲击,化纤石化行业下游需求明显下降,叠加石油价格剧烈波动影响,公司所处化纤行业景气度下滑,产品和原材料价差收窄,盈利空间被显著压缩,公司主要产品毛利率同比均有所下降,导致公司综合毛利率同比下降6.18pct至5.95%。2021Q1,伴随行业景气度持续改善,公司综合毛利率为15.90%,同比增长7.41 pct。

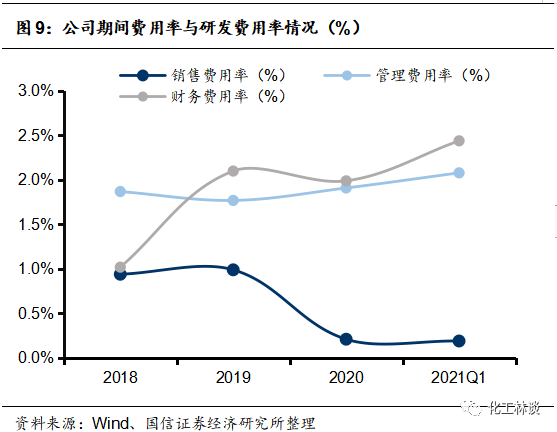

2020年,公司按照新收入准则,将运输费调整调整至主营业务成本核算,使得销售费用同比下降80%,整体期间费用率为4.11%,同比下降0.75pct。2021Q1公司期间费用率为4.71%,未来仍有下降空间。

注入优质资产斯尔邦,产业链继续延伸

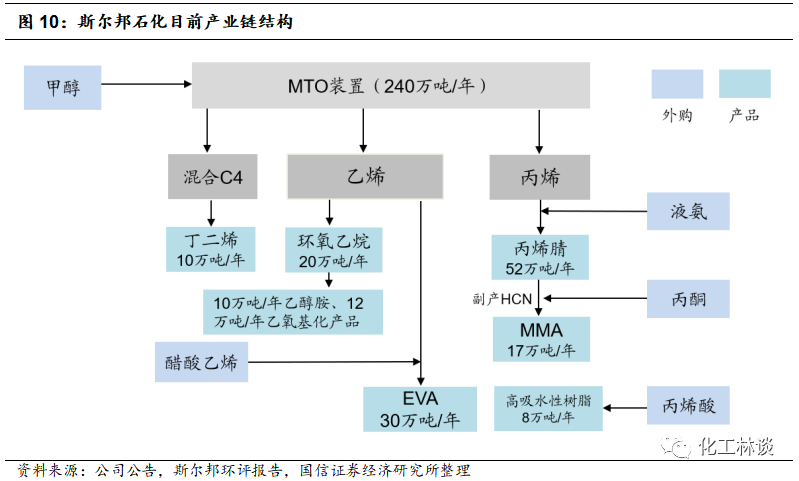

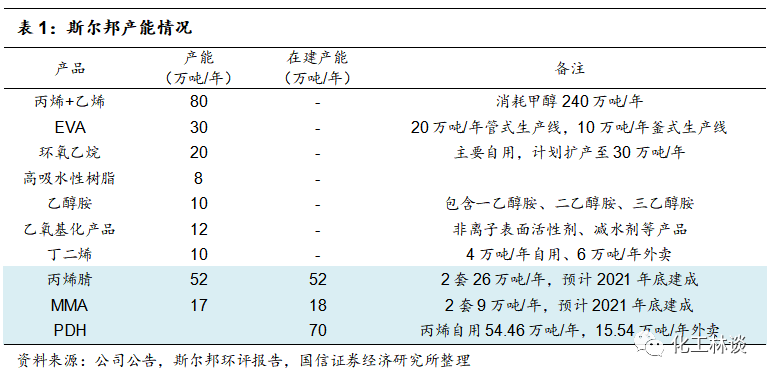

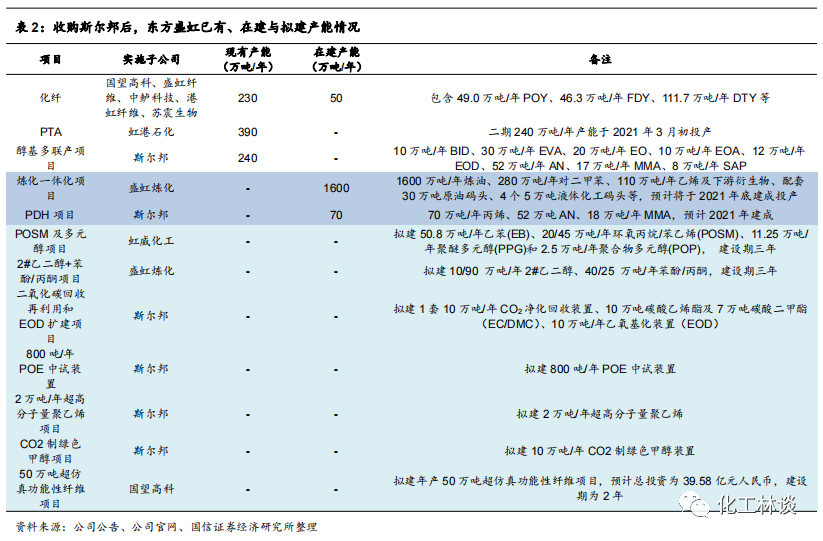

斯尔邦设立于2010年12月,目前拥有240万吨/年(以甲醇进料计)甲醇制烯烃(MTO)、10万吨/年氧化脱氢制丁二烯(BID)、30万吨/年EVA、20万吨/年环氧乙烷(EO)、10万吨/年乙醇胺(EOA)、12万吨/年乙氧基化(EOD)、52万吨/年丙烯腈(AN)、17万吨/年甲基丙烯酸甲酯(MMA)、8万吨/年高吸水性树脂(SAP)等,是目前国内最大的EVA及AN生产商之一。

斯尔邦在建70万吨PDH项目于2021年3月份已经进入中交倒计时阶段,下游同时配套52万吨/年的丙烯腈装置和18万吨/年的MMA装置。建成之后,斯尔邦将进一步完善产业链配套,同时丙烯腈将形成国内第一大产能。

另外,斯尔邦还拟建拟建10万吨/年CO2净化回收装置、10万吨碳酸乙烯酯及7万吨碳酸二甲酯(EC/DMC)、10万吨/年乙氧基化装置(EOD) 、800吨/年POE中试装置、2万吨/年超高分子量聚乙烯和10万吨/年CO2制绿色甲醇装置,并计划将现有的20万吨EO装置扩至30万吨/年。

斯尔邦石化是盛虹集团的控股子公司,控股股东为盛虹石化。缪汉根、朱红梅夫妇通过盛虹石化、博虹实业合计控制斯尔邦85.45%股权,为斯尔邦的实际控制人。

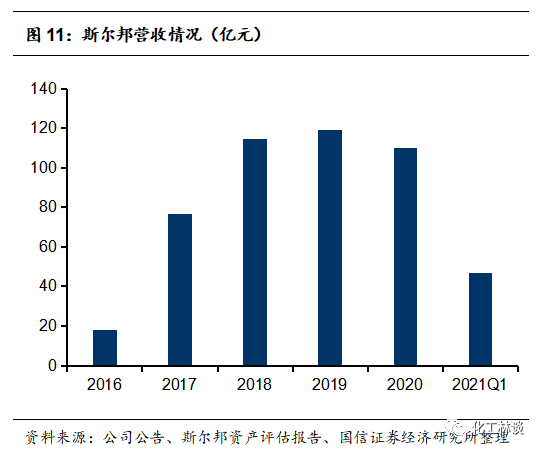

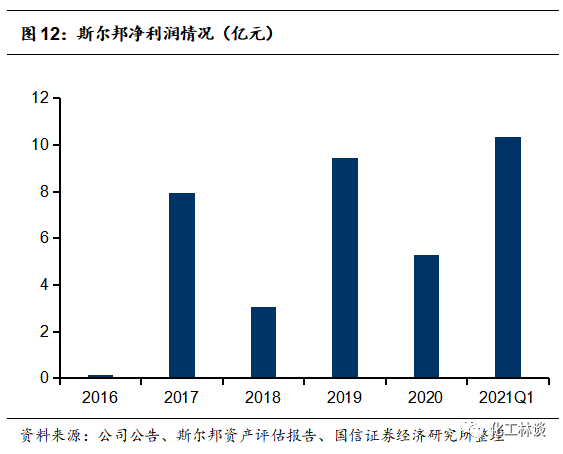

2017年,斯尔邦营收及净利润均同比大幅增加,主要得益于醇基多联产项目240万吨/年MTO装置于2016年12月投产。2016年-2020年,斯尔邦营业收入从17.84亿元增长到109.89亿元,CAGR为57.54%,同期净利润CAGR为147.7%。2020年受疫情和国际原油价格大幅下跌的影响,斯尔邦营收同比下降7.87%,净利润同比下降44.16%。随着疫情在国内逐渐得到控制,化工行业逐渐回暖,2021Q1斯尔邦净利润为10.34亿元,已超去年全年。

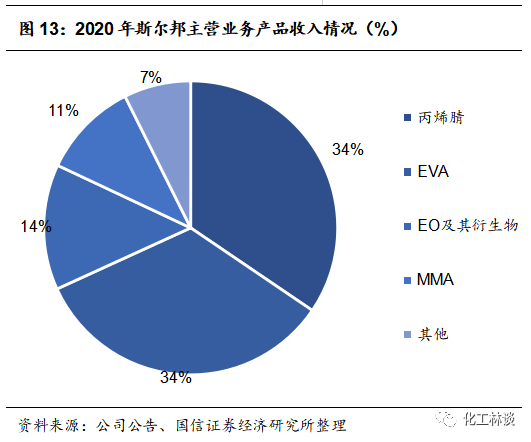

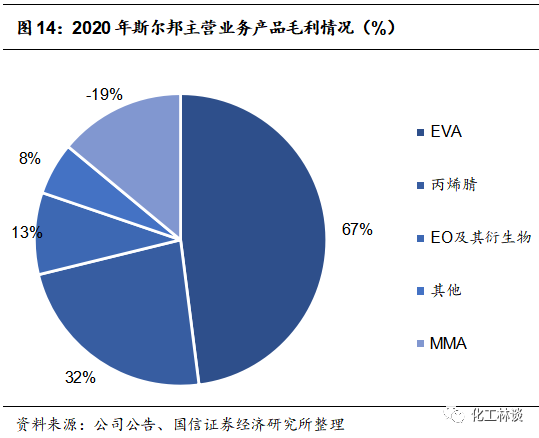

从营收结构来看,2020年斯尔邦主营业务收入占收入比例超过95%,丙烯腈、EVA、EO及其衍生物贡献居前,分别占比34%、34%、14%,其中丙烯腈、EVA是主要利润来源。斯尔邦对EVA光伏料研发进行了持续投入,相关产品品质不断得到市场认可,并逐渐成为国内最大的EVA光伏料供应商,2020年EVA已经成为毛利占比最高的产品。

2021年7月10日,东方盛虹公告拟最终以143.6亿元收购斯尔邦,本次交易公司拟以发行股份及支付现金方式购买盛虹石化、博虹实业、建信投资、中银资产所持有的斯尔邦100%股权。公司本次发行股份购买资产的发行价格为11.04元/股,其中拟向盛虹石化和博虹实业分别发行10.52亿股、5.91亿股,合计发行11.12亿股。同时,公司向建信投资和中银资产分别支付现金13.05亿元、 7.83亿元。本次权益变动前,公司一致行动人盛虹科技、盛虹苏州、朱红梅、 朱红娟、朱敏娟持有上市公司64.20%的股份。本次权益变动完成后,一致行动人盛虹科技、盛虹苏州、朱红梅、 朱红娟、朱敏娟和博虹实业分别持有上市公司52.20%和0.99%的股份,信息披露义务人盛虹石化持有上市公司17.70%的股份。信息披露义务人及其一致行动人合计持有上市公司70.89%的股份。补偿义务人盛虹石化、博虹实业承诺标的公司2021年度、2022年度及2023年度扣非归母净利润不低于17.84亿元、15.09亿元、18.43亿元。若本次重组未能在2021年完成交割,补偿义务人同意并承诺标的公司2022年度、2023年度、2024年度扣非归母净利润不低于15.09亿元、18.43亿元、17.80亿元。

斯尔邦近年来经营规模不断扩大,盈利能力和资产规模均不断提升,本次将斯尔邦注入上市公司,上市公司的资产质量、盈利能力有望得到进一步提升。另一方面也将有效消除东方盛虹的“盛虹炼化一体化项目”投产后产品与斯尔邦之间部分副产品存在重合的问题。同时斯尔邦与盛虹炼化一体化项目同处连云港徐圩新区石化产业基地,收购后两家公司生产的基础化工品有望实现管道互供,大幅降低原料成本。

2

EVA有望维持高景气,斯尔邦将持续受益 国内EVA进口依存度高,未来1-2年有望持续景气

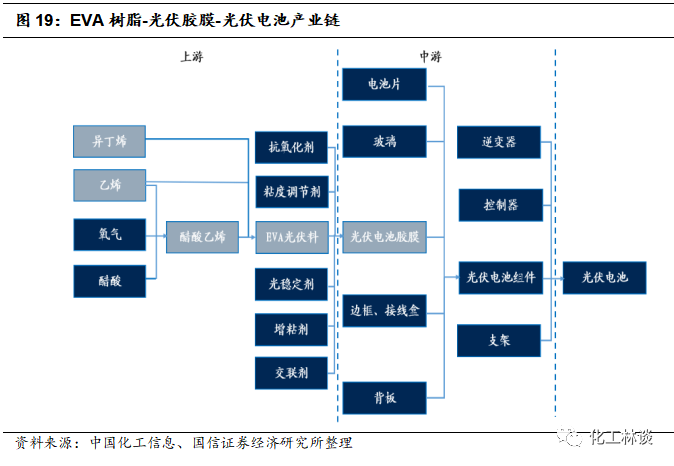

乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)共聚得到,通常VA含量在5%-40%。VA含量越低,EVA性质越接近低密度聚乙烯(LDPE);VA含量越高,EVA性质越接近橡胶。与聚乙烯(PE)相比,EVA由于在分子链中引入醋酸乙烯单体,从而降低了高结晶度,提高了韧性、抗冲击性、填料相溶性和热密封性能,被广泛用于发泡鞋材、功能性棚膜、包装模、热熔胶、电线电缆及玩具等领域。

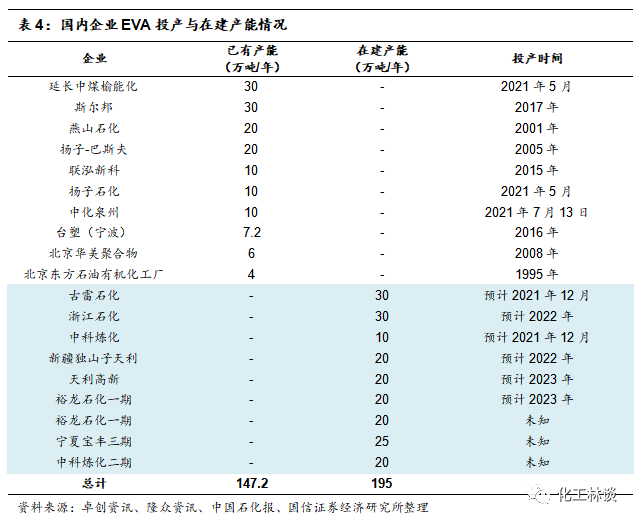

国内主要产能包括延长中煤榆能化30万吨/年、斯尔邦石化30万吨/年、扬子-巴斯夫20万吨/年、燕山石化20万吨/年、联泓新科10万吨/年、台塑宁波7.2万吨/年等。其中斯尔邦石化、联泓新科、台塑宁波具备光伏级EVA树脂生产能力,年产量共计约15万吨。国内计划新增EVA产能有中科炼化10万吨/年、古雷石化30万吨/年、新疆独山子天利20万吨/年、浙江石化30万吨等,这些产能实际投产进度尚有不确定性,新增产能主要以生产电缆料、发泡料为主。

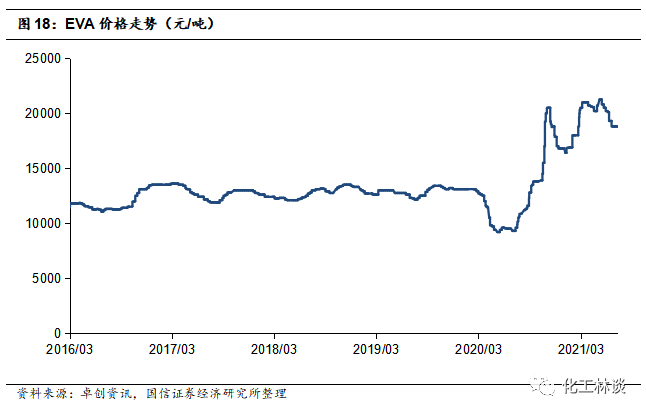

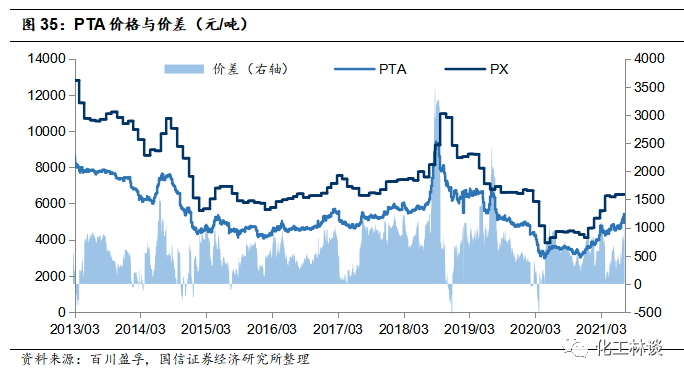

受光伏产业链需求带动,2020年下半年EVA进入景气上行周期。历史上来看,EVA树脂价格较为稳定,2017-2019年价格始终维持在12000-14000元/吨。2020年上半年,受原油带动的乙烯价格下跌,以及下游行业开工率下降,EVA树脂价格跌至9500元/吨。自2020年8月份以来,在下游需求复苏以及光伏级树脂需求超预期下,价格大幅上涨。2021Q2均价20213.3元/吨,同比上涨109.28%,环比上涨7.17%。

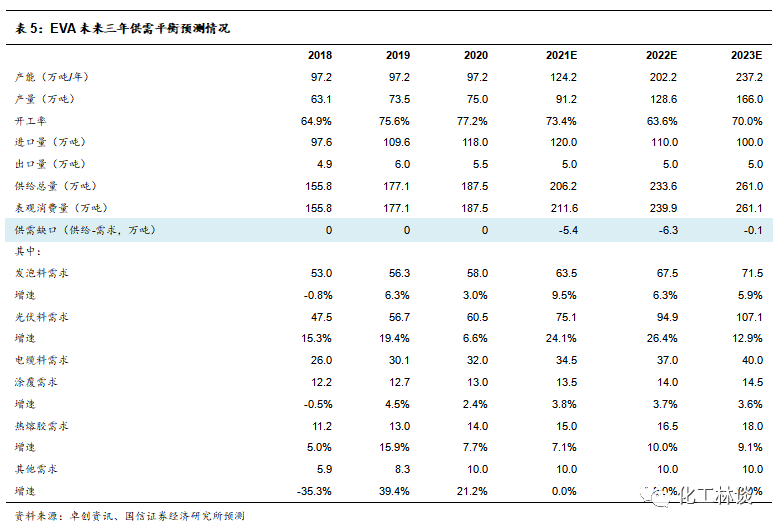

新装置投产进度或不达预期,EVA树脂有望未来1-2年年维持高景气。根据我们的测算,在下游光伏需求快速增长的情况下,对EVA光伏料的需求增量拉动最大,预计2021年约新增15万吨需求,再加上其他领域的需求同样保持较好的增长,2021年国内市场对EVA的需求量有望达到221万吨。根据新装置的投产时间,2021年国内预计会有90万吨的新装置点火试生产。但是由于EVA工艺难度较大,一般装置投产至少有3个月左右的时间才能顺利出成品。例如延长中煤榆能化30万吨/年产能于2020年12月31日打通全流程,但直到2021年5月7日才成功产出合格EVA产品。 我们预计全年国内新增的EVA供给较为有限,考虑到新增产能投产后的产能爬坡期,2021年国内新增有效供给预计在27万吨左右,供给缺口5.4万吨;到2022年国内产能增加到202.2万吨,但仍有6.3万吨的供给缺口。我们认为1-2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长。

光伏级EVA树脂需求旺盛,斯尔邦为国内最大光伏级EVA生产商有望持续受益 光伏胶膜是光伏组件重要封装材料,约占光伏电池组件成本5%。光伏胶膜是光伏电池组件的内封装材料,应用于电池组件封装的层压环节,它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。光伏胶膜是以树脂为主体材料,通过添加交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。

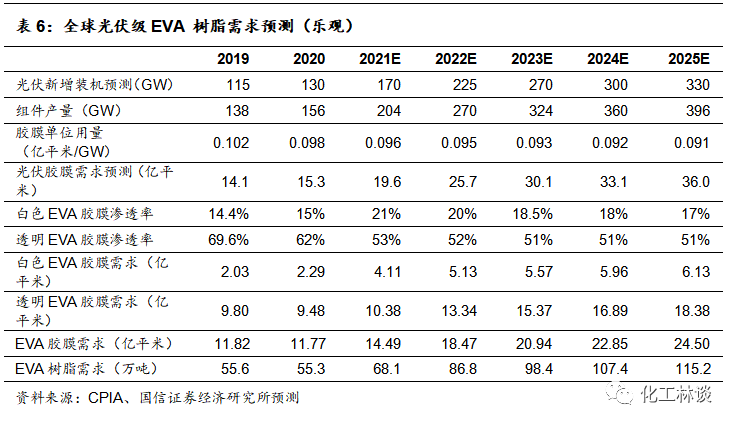

根据CPIA,2020年全球光伏新增装机量130GW,同比增长13%,其中我国新增装机量48.2GW,占比37.1%。CPIA乐观预计2025年全球新增装机量为330GW,根据我们估算,按照树脂需求为4.7万吨/亿平米,2021年全球光伏级EVA树脂需求约68.1万吨,2025年需求约115.2万吨,2020-2025年CAGR为19.02%。

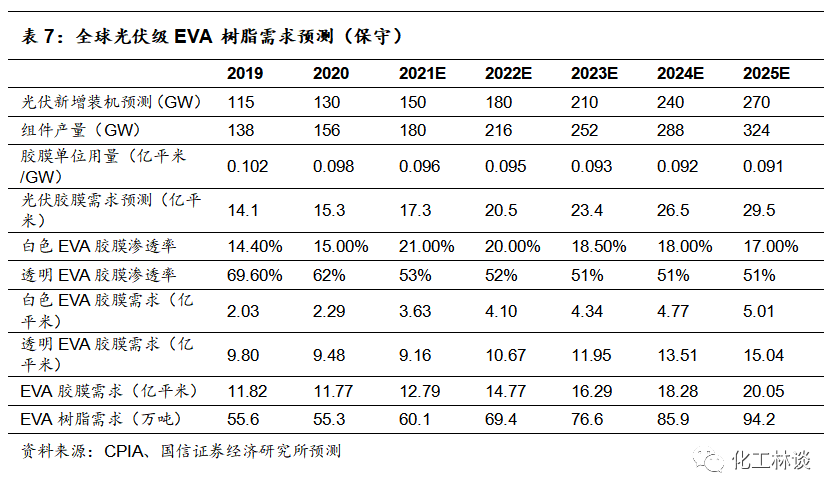

按CPIA保守预计,2025年新增装机270GW。根据我们估算,2021年全球光伏级EVA树脂需求约60.1万吨,2025年需求约94.2万吨,2020-2025年CAGR为11.12%。

国内仅三家企业能生产光伏树脂,斯尔邦产能占比2/3,有望持续受益。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺较复杂,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波三家企业能生产光伏树脂,均以直销长单为主。2020年国内产能光伏EVA树脂约15万吨/年,其中斯尔邦石化约10万吨,联泓新科约4万吨,台塑宁波约1万吨,斯尔邦产能占比2/3,将持续受益于光伏料EVA的高景气。EVA光伏料进口依赖度高达70%以上,2021年EVA光伏料需求端增量可达15吨,未来三年的需求复合增速可达20%以上,供需紧张格局进一步加剧,我们认为下半年光伏料EVA价格有望超预期上涨。

3

盛虹一体化项目投产在即,为公司发展提供新动能

国内炼油产能增长,民营炼厂持续崛起

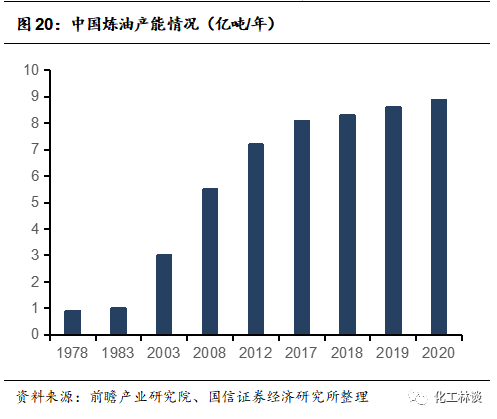

2019年国内炼油能力达到8.6亿吨/年,较2018年增加2850万吨/年,新增产能均为民企,国内日均炼油能力增至1590万吨/日。2020年,国内炼油能力持续增长,净增2580万吨/年,总能力升至8.9亿吨/年,新增产能主要来自中科炼化、洛阳石化大庆石化、泉州石化和地方炼厂。

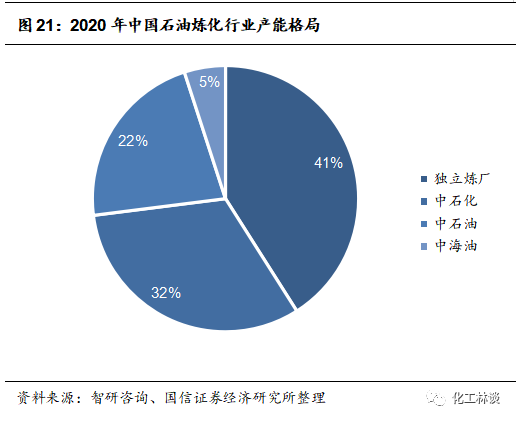

近两年石油炼化行业新建及改扩建产能多集中在千万吨级以上的民营炼厂为主,如恒力石化、新疆宝塔、浙石化、东方盛虹等企业。民营炼化的崛起改变了国内石油炼化产能格局,独立炼厂作为一支重要的力量在国内石油炼化行业产能占比不断加大。2020年中国独立炼厂总产能已达以3.68亿吨/年产能,位居国内炼油产能首位,产能占比为41%。国内炼油业竞争格局正在发生深刻变化。

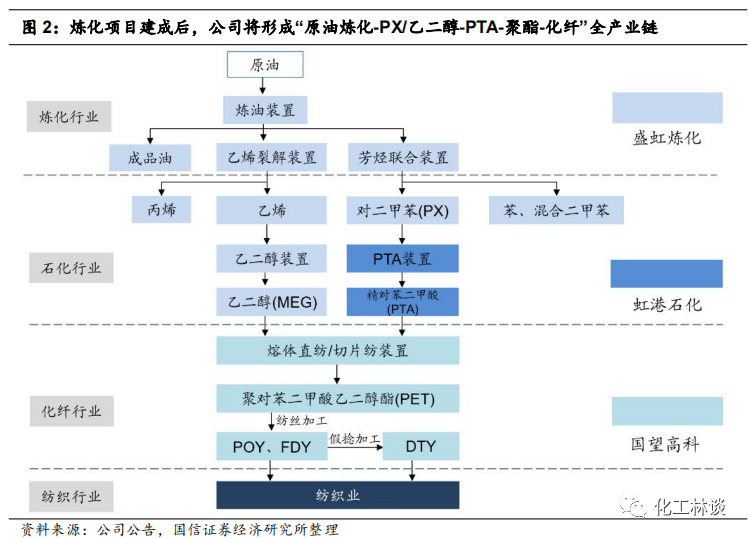

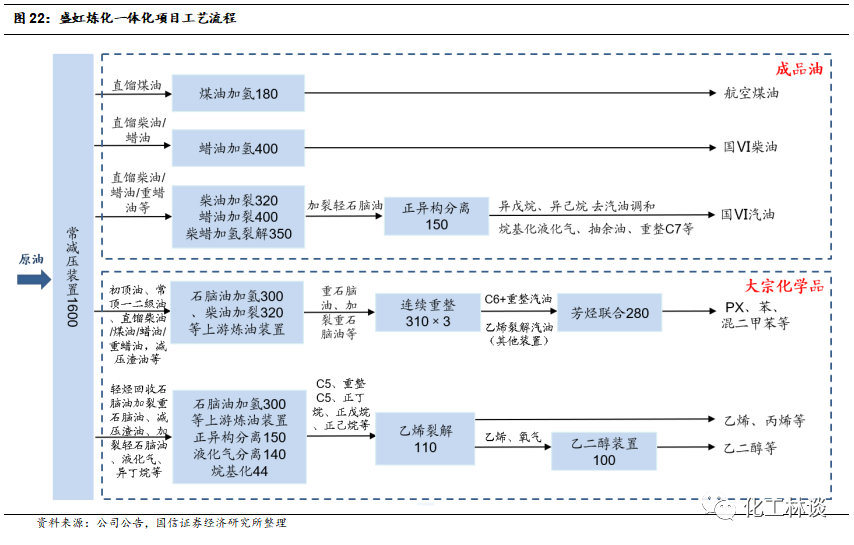

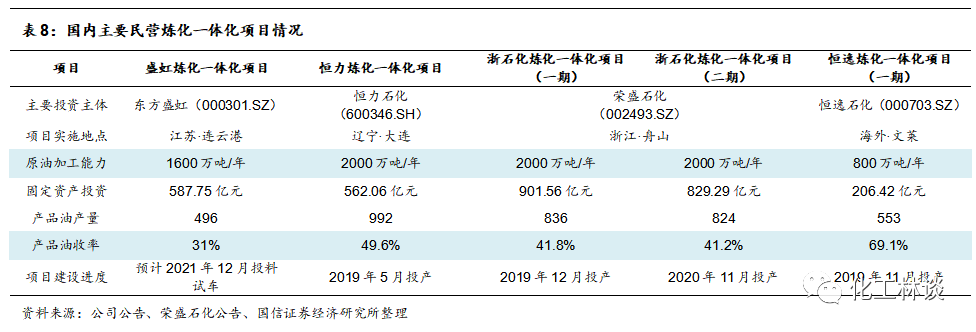

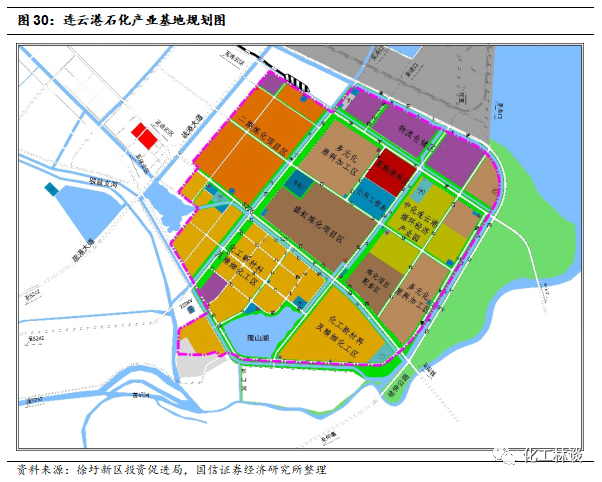

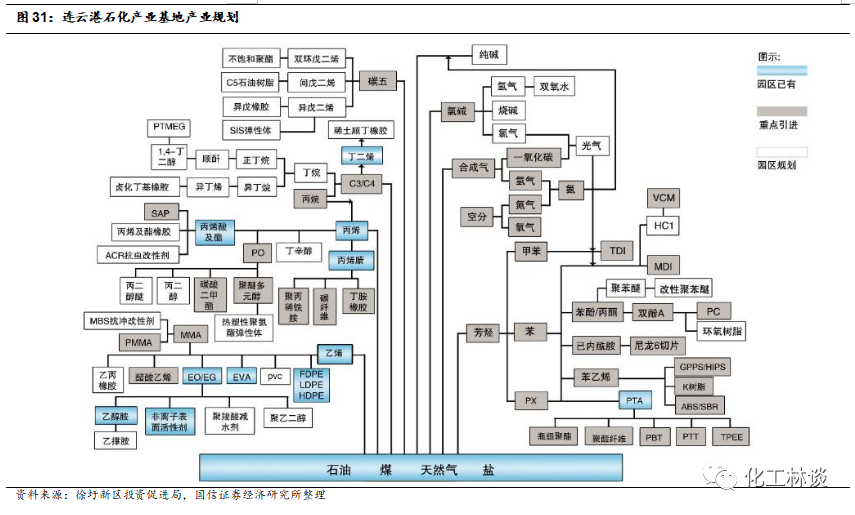

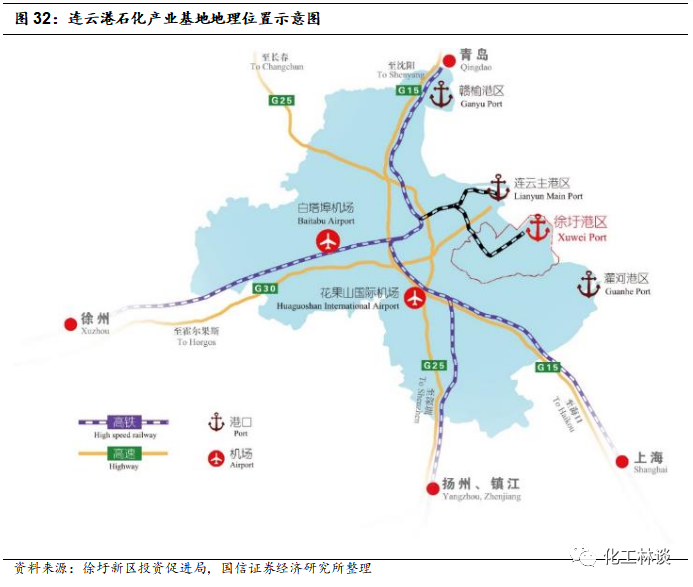

盛虹炼化一体化项目是集炼油、芳烃、烯烃及下游衍生化工品为一体的炼化项目。项目位于江苏省连云港市徐圩新区石化产业园内,规划总占地面积612公顷,总投资约677亿元,设计原油加工能力1600万吨/年,芳烃联合装置公称规模280万吨/年(以对二甲苯产量计),乙烯裂解装置公称规模110万吨/年。项目于2018年12月正式开工建设,计划于2021年底投产。项目建成后,盛虹炼化产出品 PX 将通过管道直供虹港石化生产PTA,虹港石化产出品PTA和盛虹炼化产出品MEG将进一步提供给国望高科生产差别化化学纤维(POY、FDY、DTY 等),公司将形成从“一滴油”到“一根丝”的全产业链业务经营。

生产端:具备原料、规模、产品等优势,炼化项目竞争力显著 盛虹炼化一体化项目主要原料为沙特轻质油和沙特重质油,在满足设计指标下,公司将尽量采购低价原油,合理利用和优化配置石油资源,提高重质原油和渣油加工深度,使物料得以综合利用,降低原料成本。此外,项目位于亚欧大陆桥的最东端,靠近原料产地,加工进口原油具有得天独厚的海运优势。

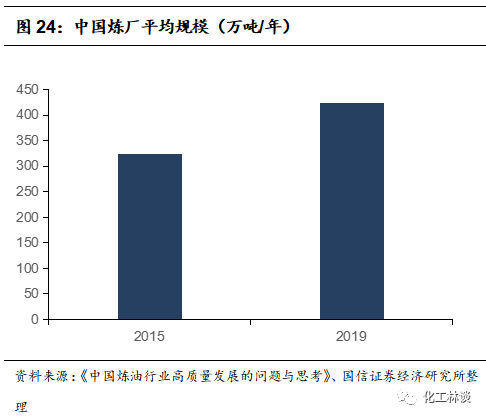

项目1600万吨的单线规模是目前我国最大的单线产能,是全球炼厂平均规模的近2倍、我国炼厂平均规模的3倍多,装置规模直接影响能耗水平,进而影响生产成本,本项目装置比国内大量单线200万吨的装置能耗节约50千克标准油/吨左右,成本竞争力强。

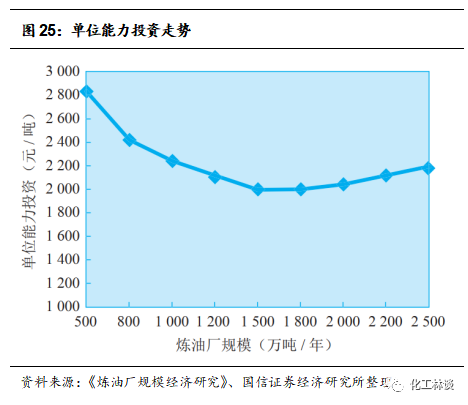

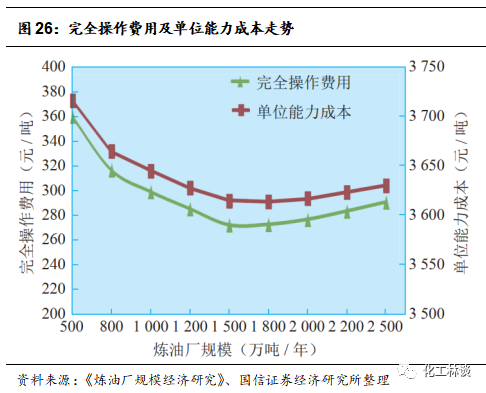

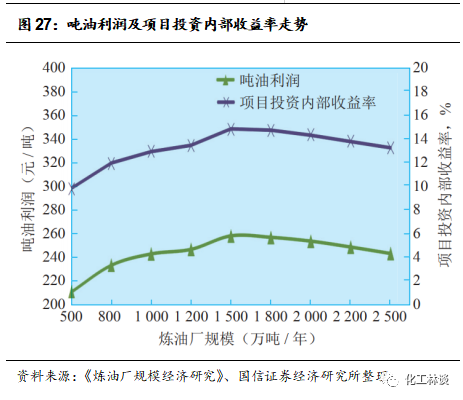

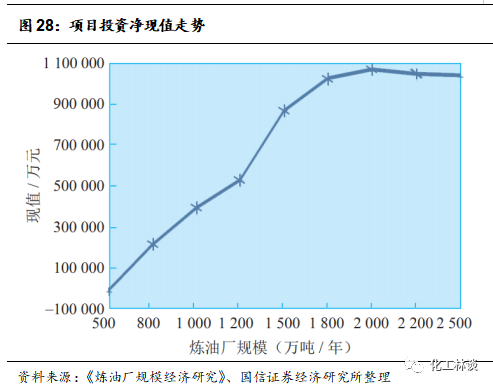

单线1600万吨在最佳经济规模区间内。据中国石化工程建设有限公司的研究,综合单位能力投资、完全操作费用及单位能力成本、吨油利润及项目投资内部收益率、项目投资净现值等关键指标,沿海地区当前的炼油厂规模在1500~1800万吨/年区间是最佳经济规模。

“减油增化”提效益。在国内炼油产能过剩以及实现碳达峰碳中和目标的背景下,“减油增化”已是大势所趋,成为炼化企业转型升级、效益发展的大方向。虽然近期油价回暖,但中国石油坚持结构调整,持续深化炼化业务转型升级,坚定“减油增化”方向,努力增产高附加值的化工产品。盛虹炼化一体化项目秉承“少产成品油、多产化工品”的理念,将重点聚焦于高附加值的芳烃产品和烯烃产品,将成品油产量降至约31%,化工品占比达到69%,高于同行业三大民营炼化项目平均水平。项目对二甲苯占炼油产能的比例达到17.50%,远高于我国平均水平和日韩水平,乙烯装置原料轻质化率达到73.48%,乙烯收率达到40.79%,双烯收率56.24%,处于国内领先水平。项目充分挖掘和发挥了产业链配套优势,实现原油精细化、经济充分利用。

销售端:园区协同叠加地理位置优异,产品消化有保障

盛虹炼化一体化项目建设于连云港徐圩新区石化产业基地,该基地是国家《石化产业规划布局方案》明确的七大基地之一。规划面积61.34平方公里,主要布局炼化一体化、乙烯、丙烯、聚酯、多元化原料加工、化工新材料等产业,一期规划到2025年,炼油规模达到1600万吨/年,乙烯规模达到280万吨/年,芳烃规模达到280万吨/年。以炼油、乙烯、芳烃一体化为基础,以多元化原料加工为补充,以清洁能源、有机原料和合成材料为主体,以化工新材料和精细化工为特色,形成多产品链、多产品集群的烷烃资源深加工和炼化一体化基地。

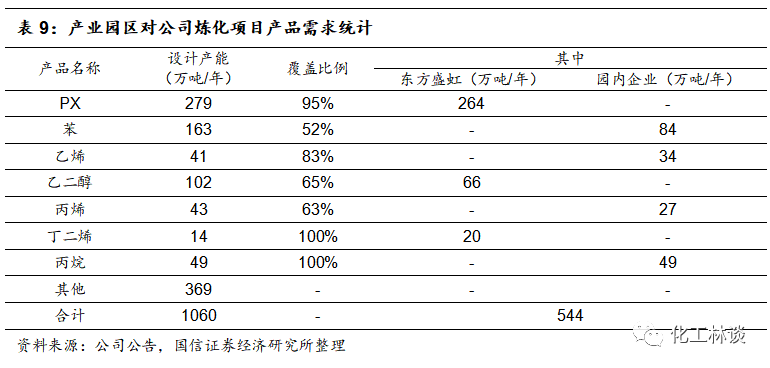

园区内除盛虹炼化一体化项目外,还有公司现有PTA项目、斯尔邦石化醇基多联产项目以及在推进中的中化集团的循环经济产业园项目、德邦化工合成氨项目、东华能源烯烃项目等。盛虹炼化一体化项目目前是园区内唯一的炼化一体化项目,能够为其他项目提供原料,园区内化工项目多,化工原料需求大,可实现区内管道销售,区内产业协同效益显著,生产的化工品有望大部分在园区内消耗。

除上述基本已确定的需求外,公司在园区内还拟建环氧丙烷/苯乙烯(PO/SM)及多元醇项目,建成后纯苯及乙烯也有望实现石化产业园区内消化。公司自身产业链及园区无法消化的产能,将重点开发华东地区规模较大、需求稳定的终端客户。

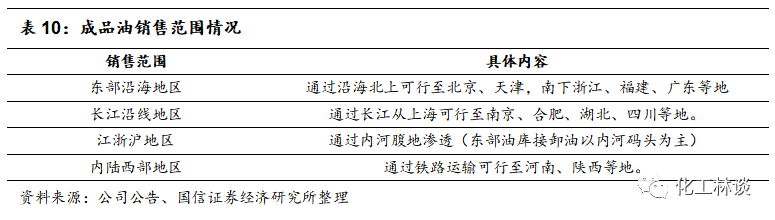

项目所在地成品油消费旺盛,交通物流发达,产品销售半径辐射范围大。一体化项目生产的汽柴油产品均可满足国Ⅵ产品质量标准要求,航煤也满足现行国标。连云港石化产业园紧邻华东、华北市场,该区域内高品质油品需求旺盛,占全国成品油消费比例最高。同时,徐圩新区正在开工建设徐圩港区30万吨级航道及液体散货码头工程,加快沿海铁路及徐圩片区临港产业区铁路专用线推进力度,实施226省道、徐新公路等疏港道路,建成通榆运河北延工程,开工建设烧香支河航道等内河疏港航道并完善其他基础工程设施。届时项目既可利用华东、华北地区旺盛的成品油消费市场,也可以通过铁路、河运、海运等方式调运至华南地区、长江沿线地区弥补区域缺口,甚至出口海外,满足东南亚、南亚、澳洲地区以及其他“一带一路”沿线国家和地区的需求。

另外,盛虹炼化子公司盛虹油品销售有限公司已与中国石化销售股份有限公司江苏石油分公司、连云港万联能源石油销售有限公司、南通鸿慧实业有限公司、湛江大鹏石化有限公司、中油泰富船舶燃料有限公司等17公司签署了成品油购销合作意向书。项目建成投产后,公司将按照市场化原则,长期稳定向中国石化销售股份有限公司江苏石油分公司、连云港万联能源石油销售有限公司等供应符合国家质量标准的各品种成品油。

4

原料端扩产提速,涤纶长丝有望受益

国内PTA产能快速扩张,产业链利润有望向下游涤纶行业转移

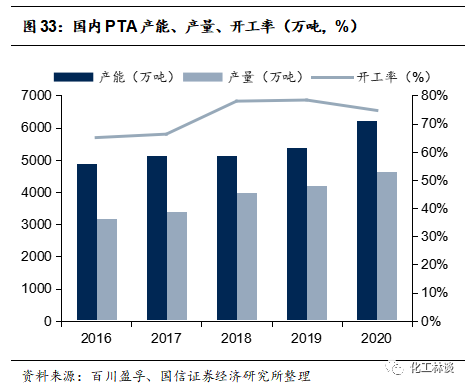

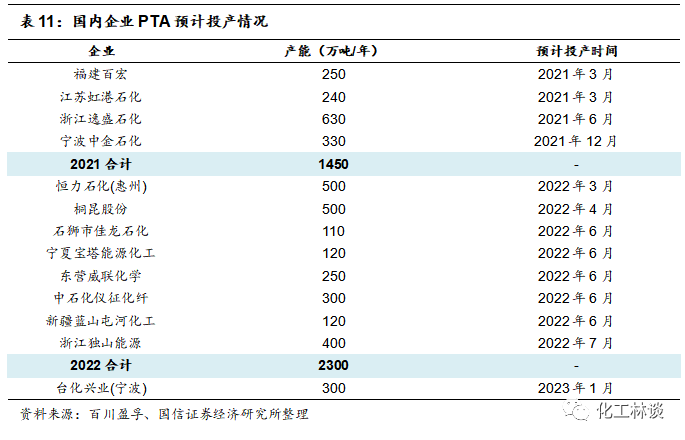

从PTA供给端看,国内2016-2018年三年仅桐昆石化220万吨新产能释放,2019年四川能投和新风鸣新增产能共计320万吨,但进入2020年,恒力石化、新凤鸣二期等相继投产,年内新增产能达到1000万吨以上,同比增加22%,2021-2022年预计将有1450、2300万吨新增产能,PTA市场进入新一轮产能扩张期。

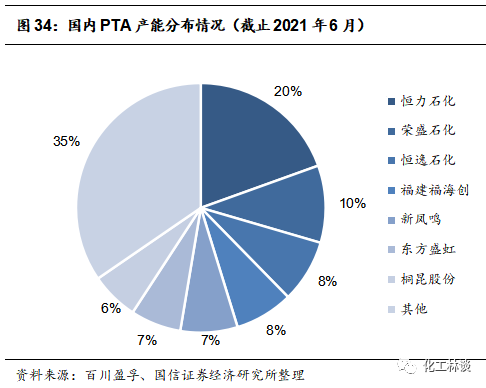

2020-2022年是PTA的投产高峰期,新投的大型装置基本集中在行业领军企业手中。截止2021年6月,国内PTA行业CR7达到65%,领军企业行业话语权将越来越重。从装置规模来看,2021年新增装置单套规模在240万吨及以上,均属于大型装置,较100万吨以下的中小装置吨耗成本有明显降低,单耗成本相对优化到最低范围。PTA生产商的竞争主要集中于建造成本和生产成本的竞争,近两年新增产能的投产多以完善自身产业链以及扩大单套产能并降低生产成本为目的。未来部分技术落后、设备老化的装置将被迫关停,永久退出市场,行业集中度有望继续提升。

PTA作为生产涤纶长丝的主要原材料,随着新一轮扩产周期的来临,行业将整体处于供给宽松的状态,一方面促使PTA生产企业进行产能的升级优化,另一方面促进产业链利润有望向下游涤纶行业转移。

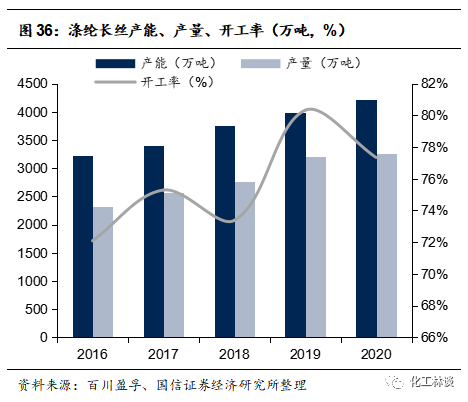

2016-2020年国内涤纶长丝产能CAGR为7%,产能增速与需求增速较为匹配。预计2021年国内新增产能382万吨,同时淘汰落后产能120万吨,净增262万吨,同比增加6.2%。未来两年暂无具体产能规划,涤纶长丝供需格局有望持续改善。

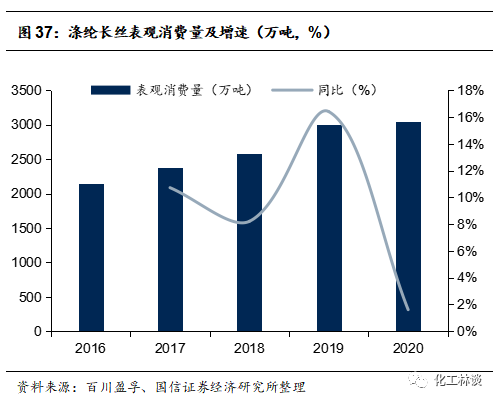

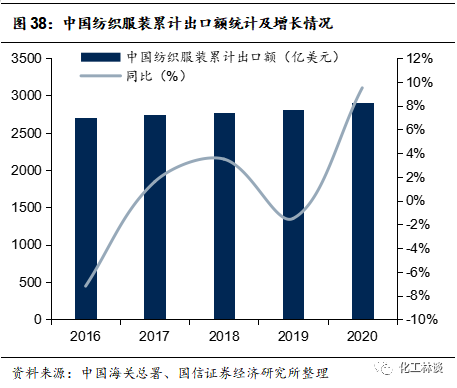

从涤纶长丝需求端看,下游主要集中在服装、家纺和工业丝领域,分别占比为52%、33%和15%,其中纺织服装行业需求变化情况对涤纶长丝行业需求格局具有重大影响。中国是目前世界最大的纺织服装生产国,其中外贸市场占比接近一半,内、外需市场对中国服装生产均具有重要影响。近五年来我国纺织品服装行业出口整体保持稳定增长,出口额保持在2700亿美元以上水平。2020年中国纺织服装累计出口额达到2912.1亿美元,同比增长9.5%。随着疫情逐步修复,下游纺织服装需求将持续向好。

2020年受疫情影响,下游需求萎靡,导致涤纶长丝库存一路走高。四季度开始,受地产后周期拉动、拉尼娜冷冬预期、印度订单回流等影响,库存开始逐步消化,目前涤纶库存处在底部位置。

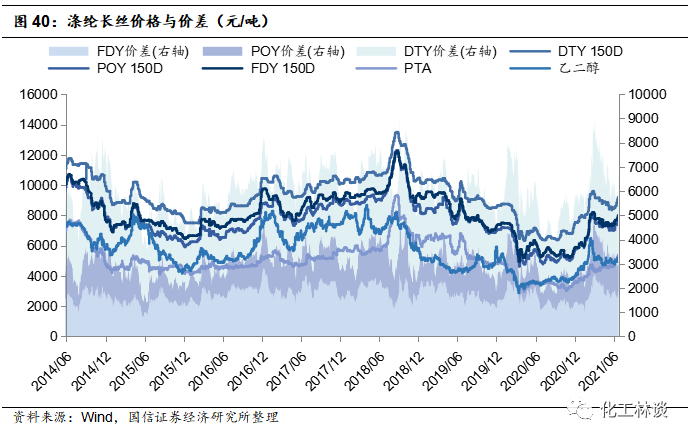

2021Q2涤纶长丝POY、FDY、DTY均价分别为7378、7550、8774元/吨,同比分别上涨39.5%、30.0%、28.5%;环比分别上涨6.8%、7.3%、2.0%。从价差来看,2021Q2涤纶长丝POY、FDY、DTY价差分别为1690、1862、3086元/吨,同比分别为+501.1、+156.4、+359.3元/吨,盈利能力大幅改善。鉴于上游PTA 供给增量远大于涤纶长丝对 PTA 需求,因此我们认为产业链利润有望向下游涤纶长丝转移,在终端纺织服装需求持续复苏背景下,涤纶长丝价格与盈利水平有望维持。

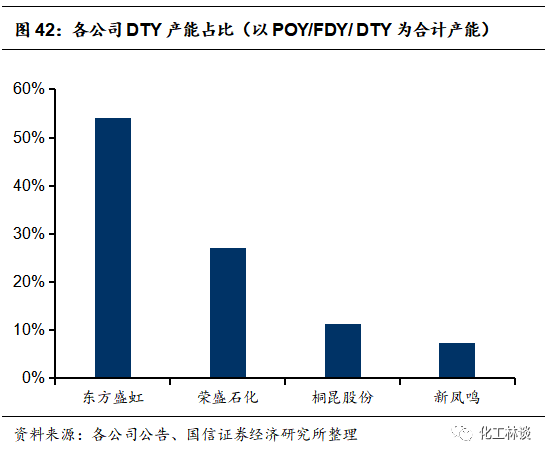

公司主打高附加值DTY产品,差异化战略提高化纤竞争力

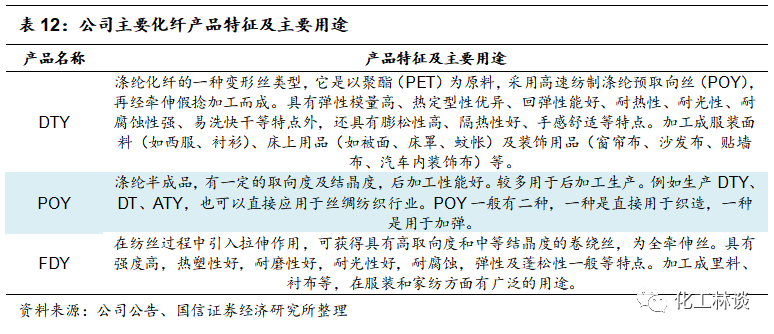

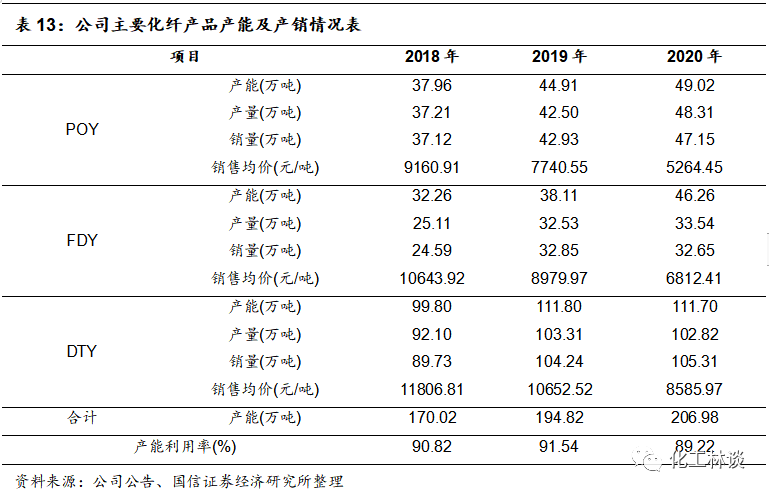

公司聚酯化纤业务板块的生产主体为国望高科,目前拥有230万吨/年差别化化学纤维产能,产品差别化率达到90%,差别化细分产品种类超百种,主要产品为DTY、POY和FDY等,以高端DTY长丝产品为主,其附加值较高;公司涤纶长丝产能规模位居行业前列,截至2020年底占中国涤纶长丝产能约为5%。

2020年,公司子公司港虹纤维“新建20万吨年聚酯配套12万吨/年加弹项目”投产,整体化纤产能有所提升。2020年公司POY、FDY与DTY产品产能分别为49.02万吨/年、46.26万吨/年和111.70万吨/年。产能利用率方面,2020年公司产能利用率受疫情影响小幅下降至89.22%,整体产能利用率维持在较高水平。

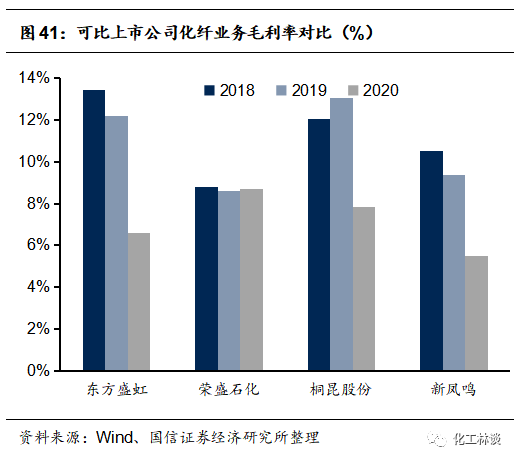

公司化纤业务秉承“不搞重复建设、不做常规产品、不采用常规生产技术”思路,根植错位竞争战略,主攻超细纤维、差别化功能性纤维的开发和生产,有效规避常规化纤产品激烈的市场竞争,拥有完整自主知识产权、世界领先的资源可再生PTT聚酯、纤维产业链,同时是全球领先的全消光系列纤维生产商和细旦差别化纤维生产商。对比相关上市公司的化纤业务,公司高端DTY产能占比较高,化纤业务毛利率在行业中处于前列。

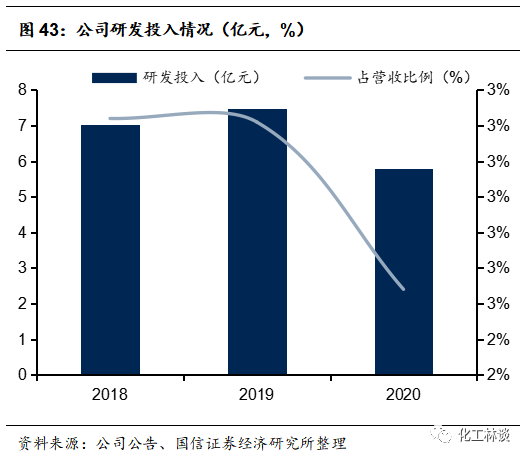

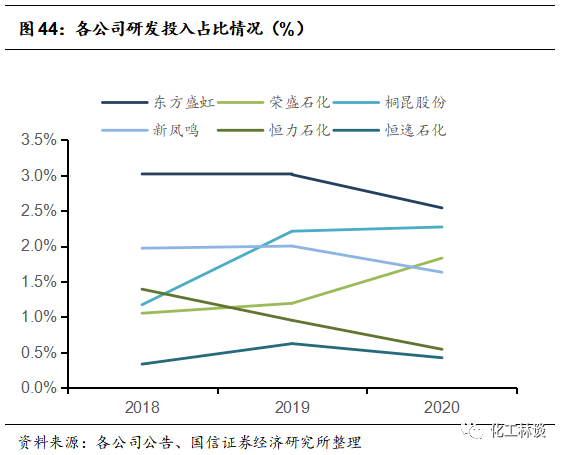

2018-2020年,公司研发投入占营收比例均在2.5%以上,在行业可比上市公司中处于领先位置。涤纶长丝业务方面,公司目前主要的核心技术均由内部研发部门自主研发获得。近年来,公司研发了熔体直纺全消光聚酯纤维技术、精细化设计熔体直纺阳离子超细纤维技术,打造了拥有 25 万吨年产能的熔体直纺全消光聚酯纤维生产基地及 8 万吨年产能的熔体直纺阳离子聚酯纤维生产线,均达到行业领先水平。

5

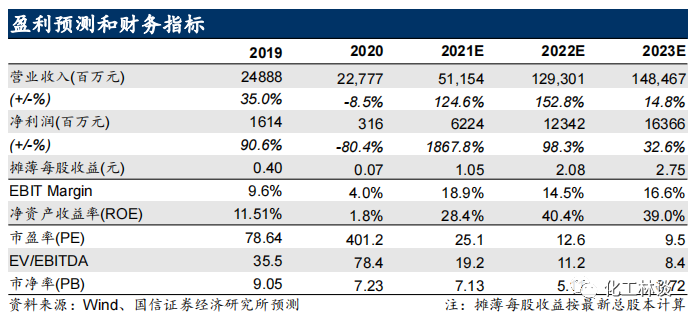

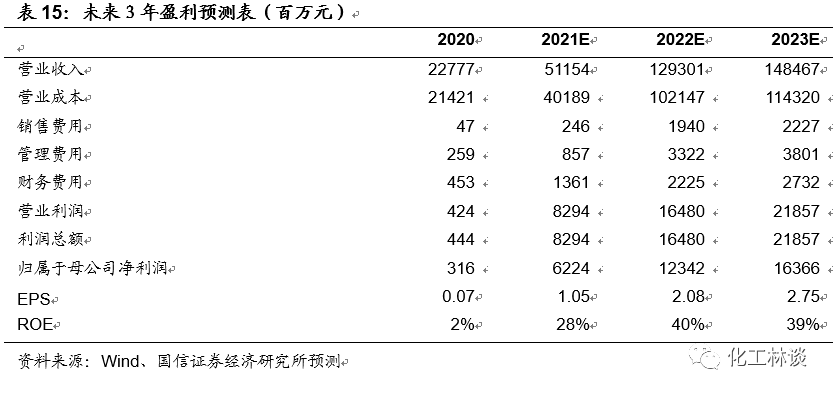

盈利预测 预计2021-2023年公司净利润水平为62/123/164亿,综合绝对估值和相对估值,我们判断公司合理市值为1600-1700亿,对应当前价格有29-37%的增长空间,首次覆盖给予“买入”评级。

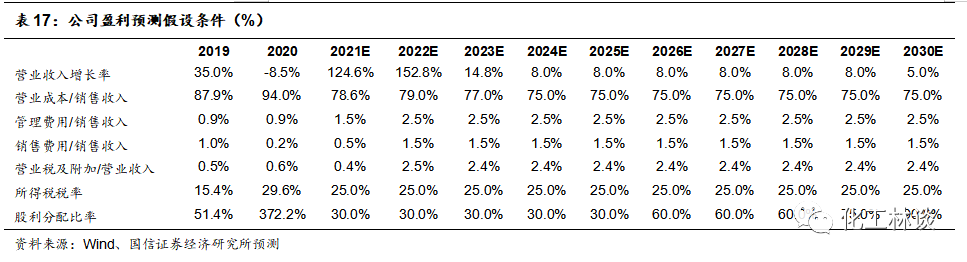

假设前提 1、盛虹一体化项目2021年底投产,2022-2023年开工率分别为80%、100%;毛利率水平维持稳定。 2、公司聚酯业务方面,长丝产能有所增长,并且产能利用率和毛利率均维持在较高水平, PTA业务盈利有所改善,但仍维持低位。 3、收购斯尔邦于2021年内完成交割,斯尔邦EVA业务受益与下游需求旺盛,开工率将维持在较高水平;丙烯腈业务受益于化工行业景气度有望保持较高盈利水平,产能投放按预期进行。

未来3年盈利预测 我们预计公司期间费用率有望维持与前期同一水平,同时研发费用较2020年将有所上升。

按上述假设条件,我们得到公司2021-23年收入分别为511.54、1293.01、1484.67亿元,归属母公司净利润62.24/123.42/163.66亿元,利润年增速分别为1867.8%/98.3%/32.6%。每股收益2021-23年分别为1.05/2.08/2.75元(考虑斯尔邦注入后的股本摊薄)。

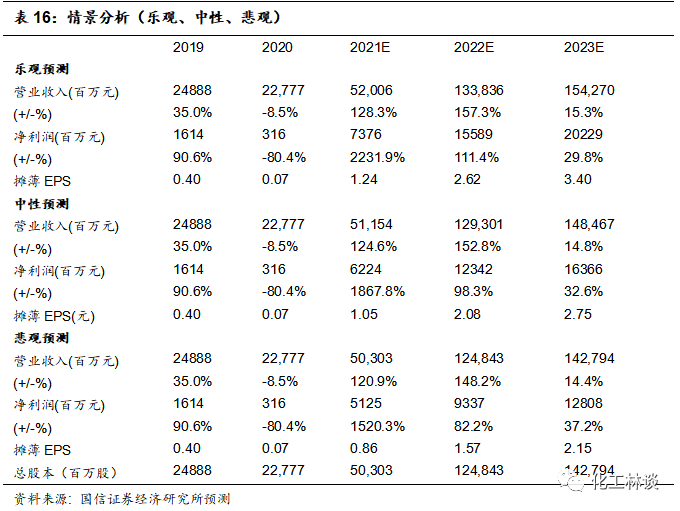

业绩敏感性测算

大宗品价格是影响公司业绩的重要因素,由于公司涉及大宗品众多,我们倾向采用乐观、中性、悲观下的不同情景来测算公司对于价格的业绩敏感性。

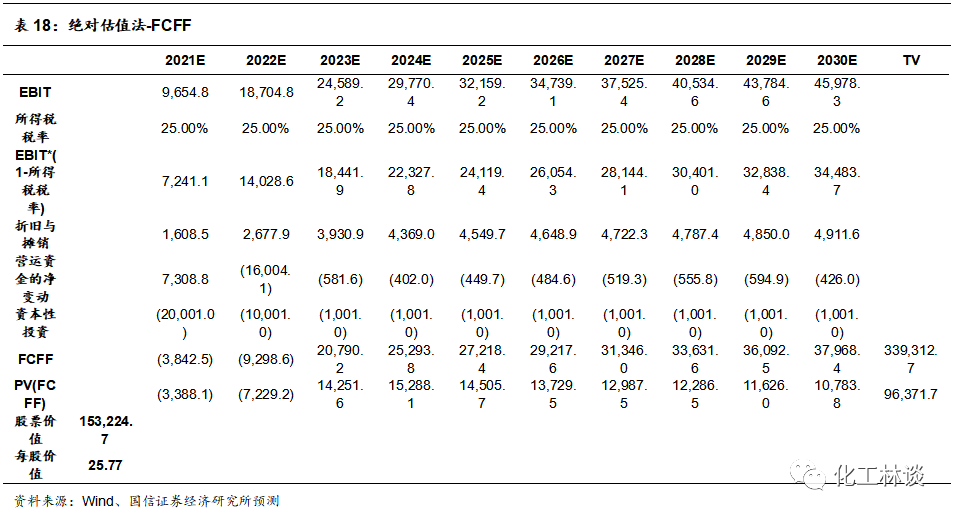

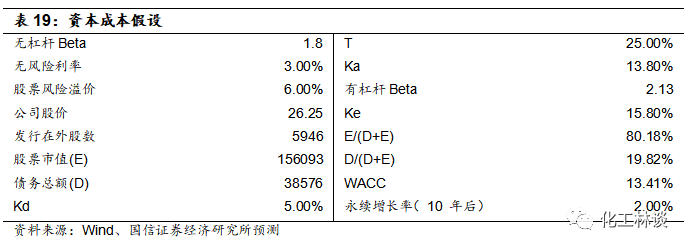

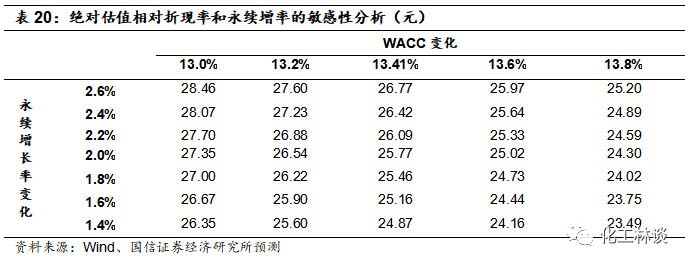

绝对估值

我们分别通过FCFF绝对估值法对公司进行估值。绝对估值法得到公司合理估值为25.77元,估值区间为23.49 -28.46元(考虑斯尔邦注入对股价的摊薄),对应市值在1400-1700亿。

相对估值

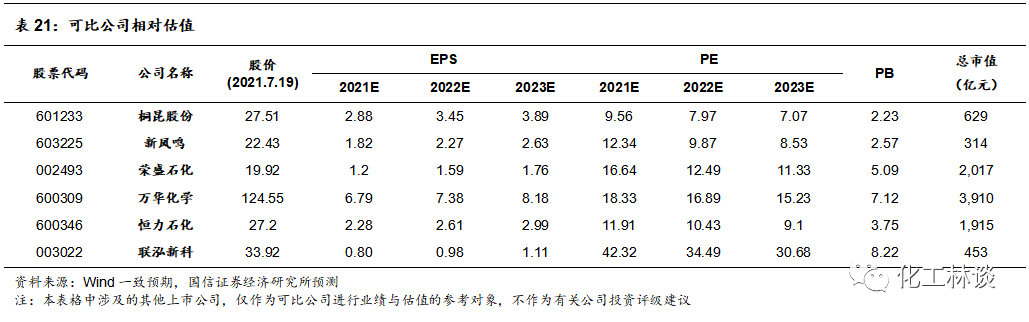

公司的主要产品为聚酯业务,未来将增加炼化业务,并且有望于今年完成收购斯尔邦进军新材料板块,因此我们分别选了具有类似业务的上市公司进行比较。经对比,聚酯业务行业估值水平在10倍左右,炼化业务行业估值在15倍左右,新材料业务行业估值水平在40倍左右。考虑到炼化业务在年底投产,21年在估值上会有部分反应,因此我们判断公司当前合理市值在1600-1700亿,对应空间约29-37%(考虑斯尔邦注入后的市值水平)。

】-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号