-

从锂电产业布局看西南化工企业新发展

机构研报精选 / 2021-07-21 10:19 发布

1 引言

我们梳理锂电龙头企业未来的投资规划,可以看出各大公司都开始将投资重心转移到西南地区,特别是四川省宜宾市,未来可能从毫无锂电产业的地级市一跃成为中国最大的锂电制造基地之一。我们认为西南地区能够如此吸引锂电企业,核心在于四川拥有国内最好的锂矿资源、丰富的水电资源和磷铁等其他配套资源。而锂电龙头企业的大举投资和产业链聚集效应,将会明显改变西南地区相关企业的发展,一批传统化工企业将会迈上新能源赛道的新征程。具体如下:

2 锂电企业开始向西南聚集

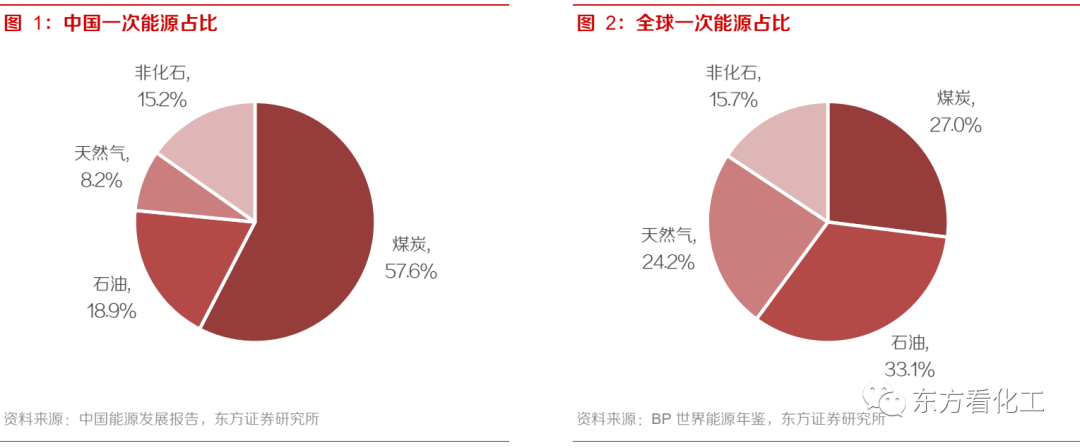

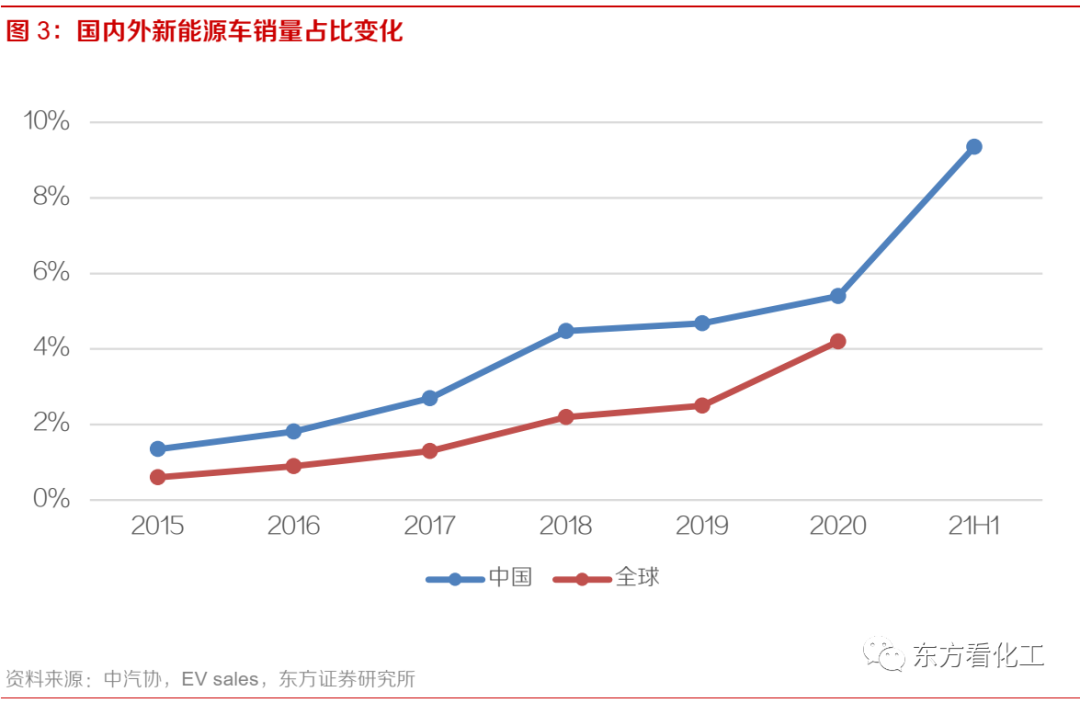

我们在前期碳中和系列报告中分析过,按一次能源划分,我国碳排放中占比最大的是煤炭和石油,分别为72%和20%,主要对应了需求端中的电力和成品油。全球维度看,虽然煤炭占比较低,但化石能源也是最主要的一次能源。为了应对全球对电力和交通运输的新需求,我国实际已经在光伏、风电、核电、锂电、氢能领域深耕多年,并取得了丰硕的成果,其中光伏可以说独步全球,其他领域也基本都处于国际领先水平,诞生了宁德时代、隆基、通威等一批优秀的企业。从发电端看,光伏风电已经实现了第一阶段成功,即直接发电成本可平价上网。但光伏风力发电输出波动较大,要全面取代火力发电必须搭配储能设施。所以行业已经进入第二阶段,即大规模发展储能,并最终实现发电储能综合成本平价上网。同时,新能源车依靠更具吸引力的产品和产业扶持政策已经彻底站稳脚跟,从国内外近期的销售数据可以看出,新能源车已经实际进入对燃油车的快速替代期。而发电和汽车这两方面的行业变革存在一个共同的产业节点,即锂电池制造企业。锂电池制造企业恰好是产业链中对化工材料要求最全面、最复杂的环节,所以能够服务好锂电制造的化工企业和行业,未来无疑也会获得更好的发展。

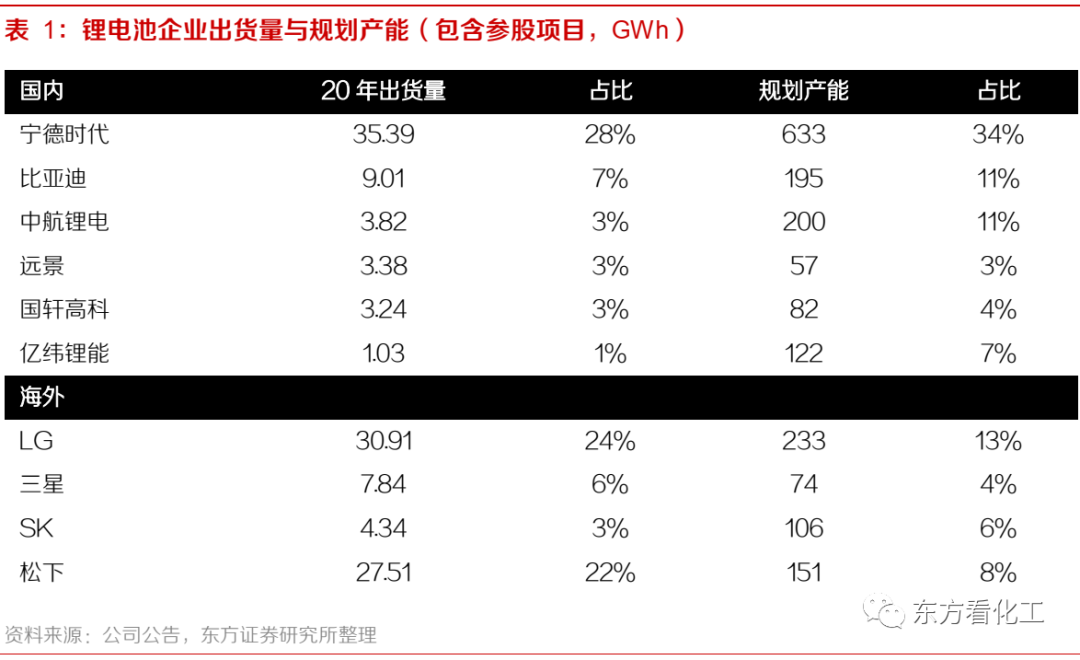

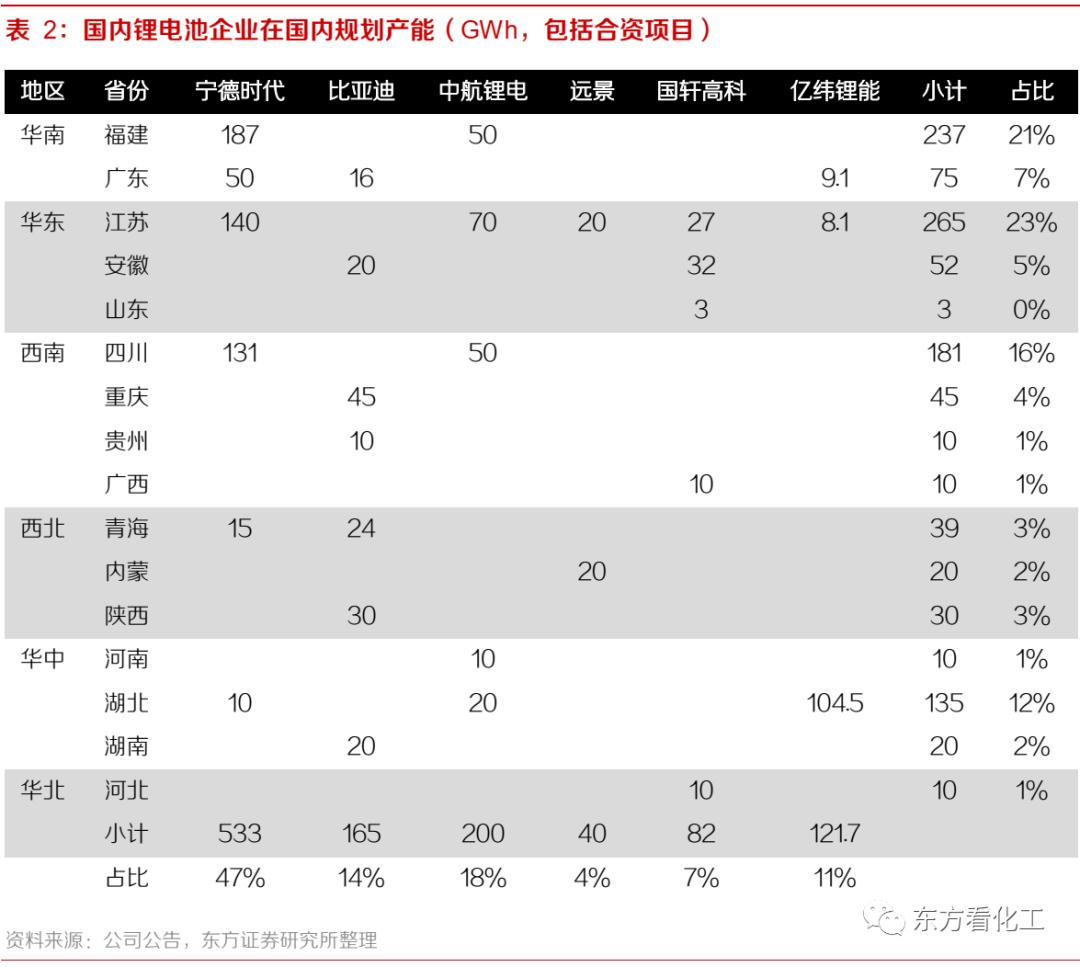

锂电制造行业经过多年洗牌,已经形成了比较清晰的行业格局,2020年出货量排名前三的企业为宁德时代、LG和松下,合计占比达到74%。由于行业集中度很高,锂电池企业的每一个布局都会对上游供应链造成较大影响。我们梳理了国内锂电企业的产能和区域规划,如果规划的项目全部完成,未来国内锂电产能将集中在华东、华南和西南三个区域,合计占比将达到78%。其中华东是最主要的消费市场和整车企业聚集区,如江苏常州就具有非常完备的企业产业链,地方政府也给予极大的产业支持,因此吸引了宁德时代、中航锂电等进行大体量的投资。另外福建是宁德时代的大本营,目前就是其最主要的生产基地,未来也会进行持续投资。而与华东和华南不同,西南则完全是后起之秀,西南地区本身既没有原生的锂电企业,也没有市场优势,反而吸引了多家企业计划在西南布局。按照统计,西南地区2020年还没有锂电工厂,而十四五期间可能就将新增近250GWh的产能。

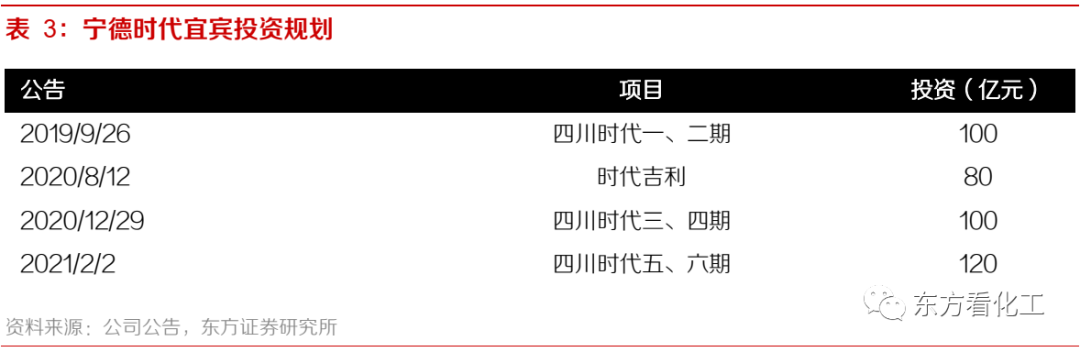

而且从锂电企业的实际行动也可以看出对西南地区的重视程度非常高。宁德时代于2019年9月底首次公告在宜宾建设四川时代基地,之后约一年半时间包括合资的时代吉利在内,连续追加了3次项目规划,计划投资额合计已经达到400亿元。四川时代一期于2019年底开始建设,到2021年6月就正式投运,速度非常惊人,研究员亲身参观过四川时代现场,确实可以感受到项目建设得如火如荼。

3 西南资源优势显著

西南会如此受锂电企业青睐,我们认为核心是两点原因:一是西南拥有我国最丰富的锂和磷资源,这对于锂电企业供应链配套至关重要;二是西南电力绝大部分都来自当地的水电,这在双碳情境下非常有利于降低产品的碳足迹。

3.1

四川是国内锂辉石主产区

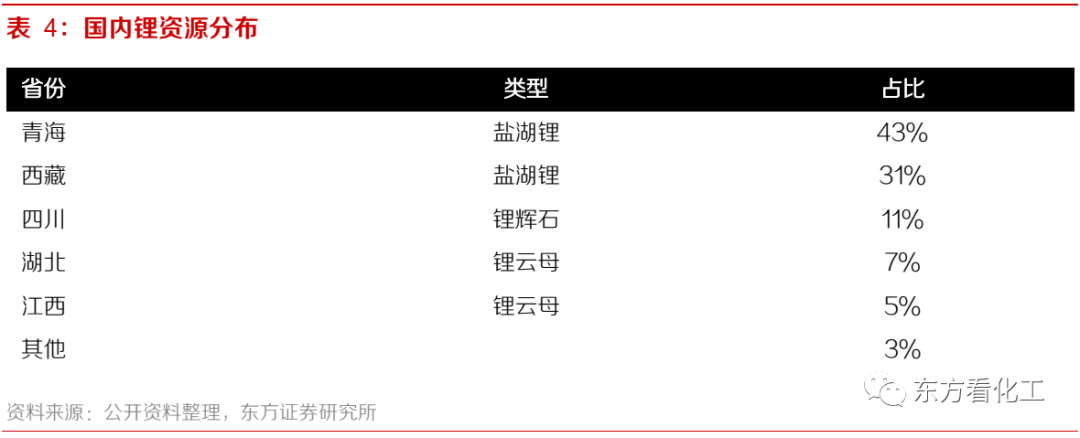

锂是锂电产业最核心的资源,全球锂资源主要在智利、澳洲、阿根廷和中国,其中智利和阿根廷主要是盐湖锂,澳洲则是锂矿石。国内的锂资源大多也存在于青海和西藏的盐湖中,占比达到74%,而四川的占比达到11%,主要为锂辉石。过去几年,锂电产业链上游的模式主要是澳洲企业提供锂矿石,中国企业加工成锂盐。但是随着贸易战之后国际关系,特别是中澳关系复杂化,政府和企业都希望拥有更多元化的锂资源供给。国内锂电企业很早就开始在青海布局,宁德时代早在2014年就在西宁投资建设产能,比亚迪2016年也在西宁投资建厂。然而从实际情况看,青海的锂电产业发展非常缓慢,后续也没有大的锂电产能投资计划。

四川虽然锂资源绝对量不如青海,但主要是锂辉石,开发成本明显优于盐湖锂,特别是甘孜州的甲基卡矿区不仅储量大,还大多具备露天开采条件。然而尽管四川的锂资源客观条件较好,但是长期以来并没有得到有效开发。四川的各矿区很早就有企业介入,但几乎都是民企,如2009年路翔股份(现融捷股份)就已经在康定甲基卡进行开采选矿,但随着2013年底发生的环保事件,以及锂价上涨之后的利益分配问题,2014年起四川的锂矿开发基本全部停止。然而2019年起四川锂资源开发迎来了转机,首先是融捷股份的项目经过整改,并与地方政府利益理顺之后实现投产;2020年四川省层面也提出科学规划、整合资源、统筹开发的呼声;2021年5月自然资源部集中调研了甘孜和阿坝两产区,并与各方会谈交流,显示出对四川锂资源开发的重视。四川政府层面希望凭借锂资源,吸引锂电企业,形成四川新能源产业集群。在这样的背景下,各个锂电企业也开始将重心转移到四川。

3.2

西南磷铁资源可支持磷酸铁锂发展

目前锂电正极材料主要分三元和磷酸铁锂两种,虽然过去几年发生了技术路线的波折,但随着比亚迪刀片电池的成功应用,未来在动力电池领域很可能是三元和磷酸铁锂并驾齐驱的格局。另外上文也提到,光伏风电已经开始从发电成本平价的1.0阶段向发电+储能成本平价的2.0阶段发展,储能项目投资将迎来爆发。而磷酸铁锂由于价格相对廉价,普遍预测未来能在储能市场占据较大份额。

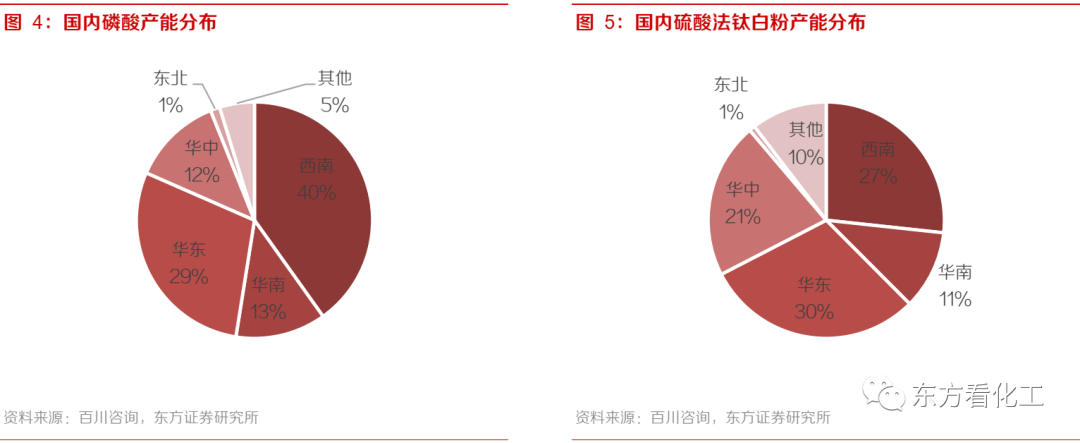

生产一吨磷酸铁锂大约需要0.8吨磷酸(85%),还需要大量铁盐,而西南地区恰巧是磷和铁盐的资源密集区。云南、贵州和四川的磷矿储量占全国40%以上,西南地区的磷酸产量也占到全国的40%。同时西南还拥有丰富的钛铁矿资源,仅攀西地区的钛铁矿产量就占国内约80%,所以国内约40%的硫酸法钛白粉产能位于西南和华南。硫酸法钛白粉生产时会副产大量硫酸亚铁,原本硫酸亚铁还需要额外成本来处理,未来正好可以作为磷酸铁锂的优质原料。

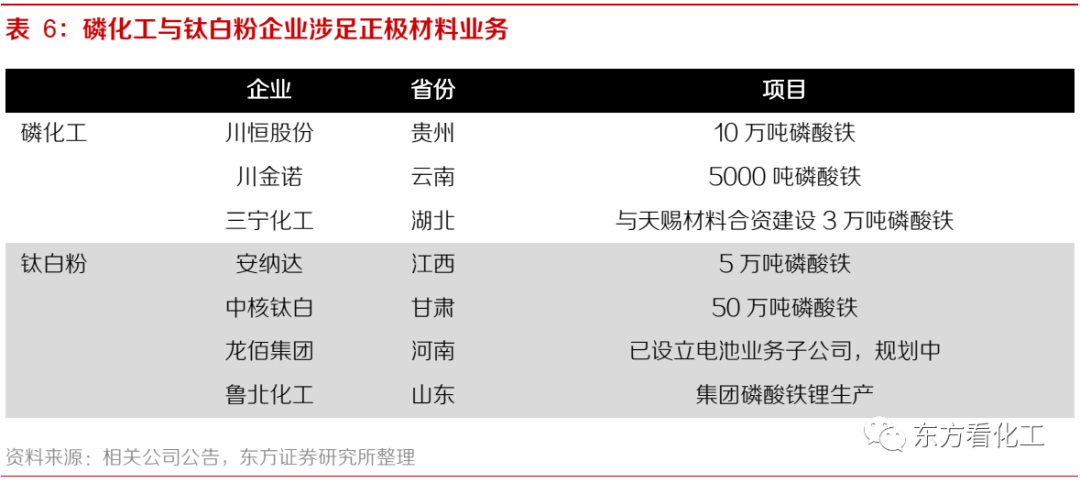

锂电企业的技术变革已经可以显著改变化工产品的定价,磷酸和硫酸法钛白粉这两个传统行业在锂电新需求的刺激下也焕发出新的变化。近期不少磷产业链公司和硫酸法钛白粉公司都规划上马磷酸铁项目,这也为未来铁锂电池的行业发展提供了有力保障。

3.3

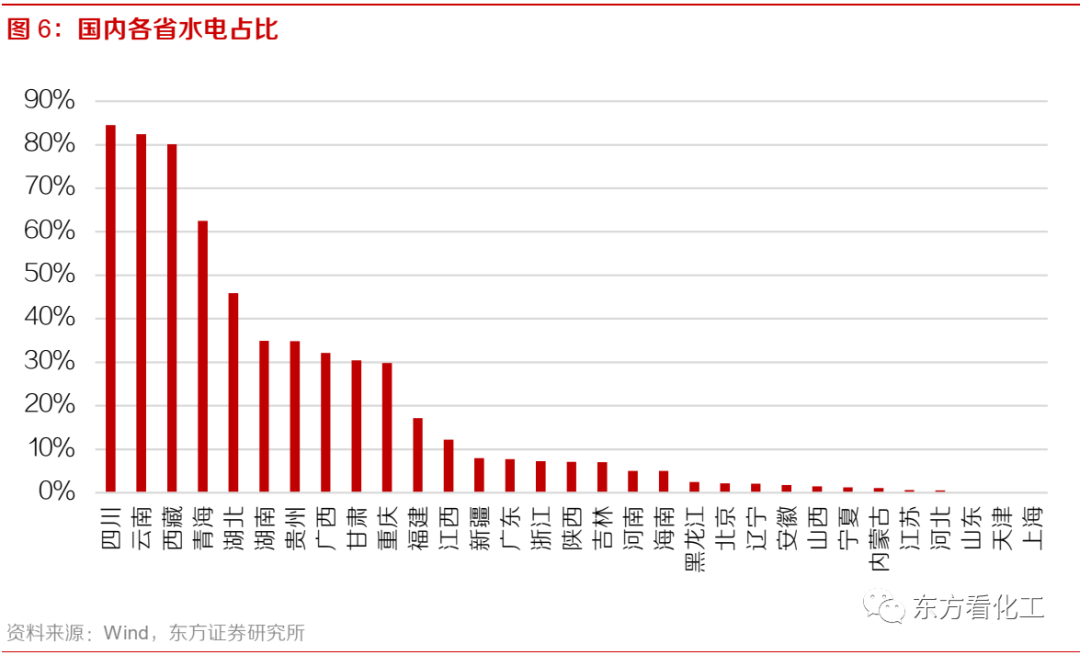

西南水电资源丰富

西南还有一个非常具有吸引力的优势,就是水电资源特别丰富,磷锂资源集中的四川和云南的电力中水电占比都超过80%。生产锂电池材料的多个环节,如三元正极烧结、三元前驱体用到的烧碱、生产精制磷酸的黄磷、负极材料生产等等,都是耗电量特别大的过程。如果使用火电厂发的电,在最终锂电池产品中就会留下非常大的碳足迹。而水电天然属于可持续能源,不产生碳排放,所以生产的产品中碳足迹也会比火电小得多。西南地区的工业电价也不贵,许多大型工业企业的外购电价都在0.4元/度以内,比东部的工业电价还便宜。而且企业只要采购网上电就能获得这一优势,并不需要新增光伏或风电的巨量投资。

国内资本市场经过近半年的不断学习,已经基本认可了可持续能源在ESG投资上具有比较重要的意义,但是对于用途一样、碳足迹不同的产品,在经济性上是否会产生差别还缺乏认知。我们认为水电生产锂电池一定程度上可以类比生物柴油行业。我们在前期报告《碳中和承诺对化工意味着什么》中分析过,目前国内生产的生物柴油主要出口到欧洲,而欧洲已经为生物柴油建立了系统化的减排贡献标准。生物柴油按原料分为大豆油基(SME)、棕榈油基(PME)、菜籽油基(RME)和地沟油基(UCOME),其中SME、PME和RME的碳足迹低于普通柴油,减排计数为1;UCOME原料是废弃物,属于负碳足迹产品,减排计数为2,这意味着使用柴油时只要添加了1份UCOME就相当于添加了2份其他的生物柴油。由于欧洲规定柴油消费者必须满足一定的减排积分,因此就形成了UCOME>其他生物柴油>普通柴油的价格体系。国内的锂电企业已经准备向海外发展,如宁德时代和比亚迪都规划了欧洲工厂,如果在西南采购锂电材料到欧洲工厂组装,那么产品在欧洲这样对可持续生产要求更高的地区,就能保持很强的竞争力。

4 产业聚集效应开始显现

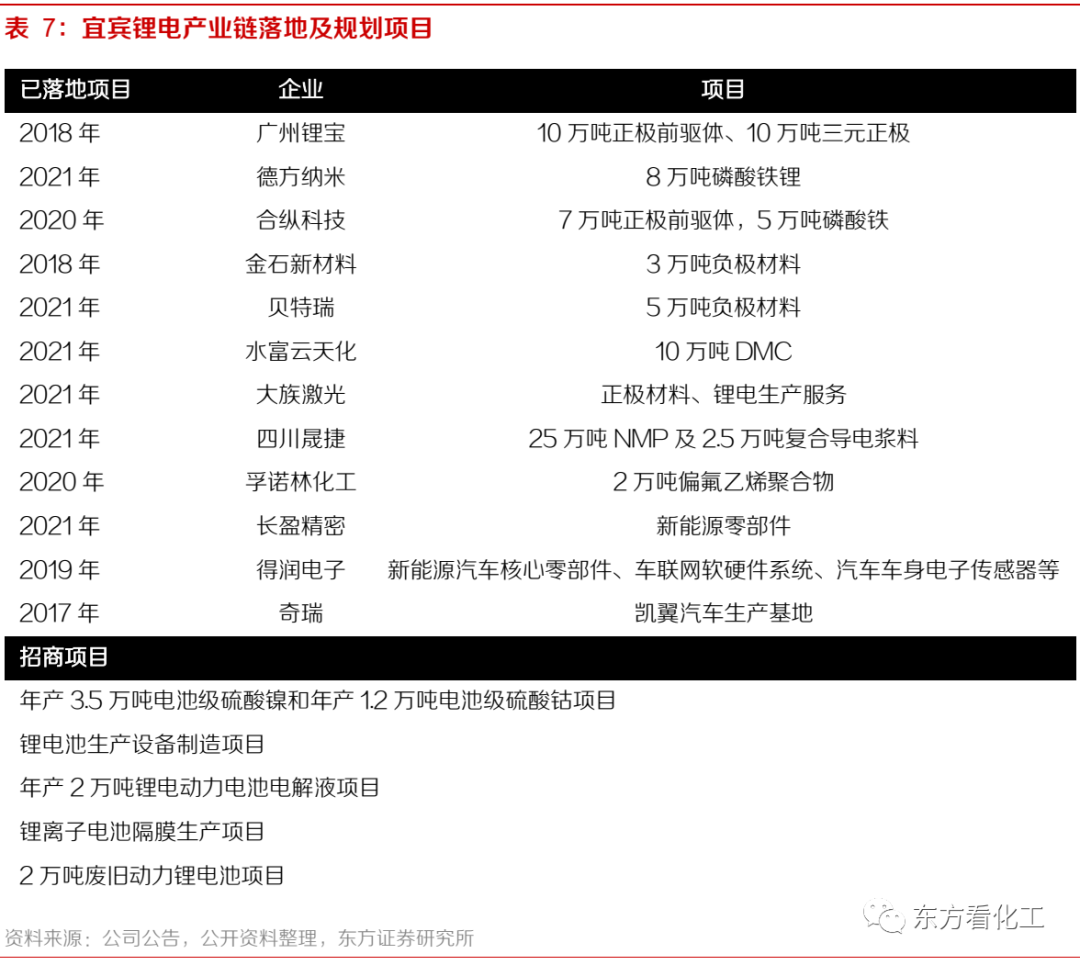

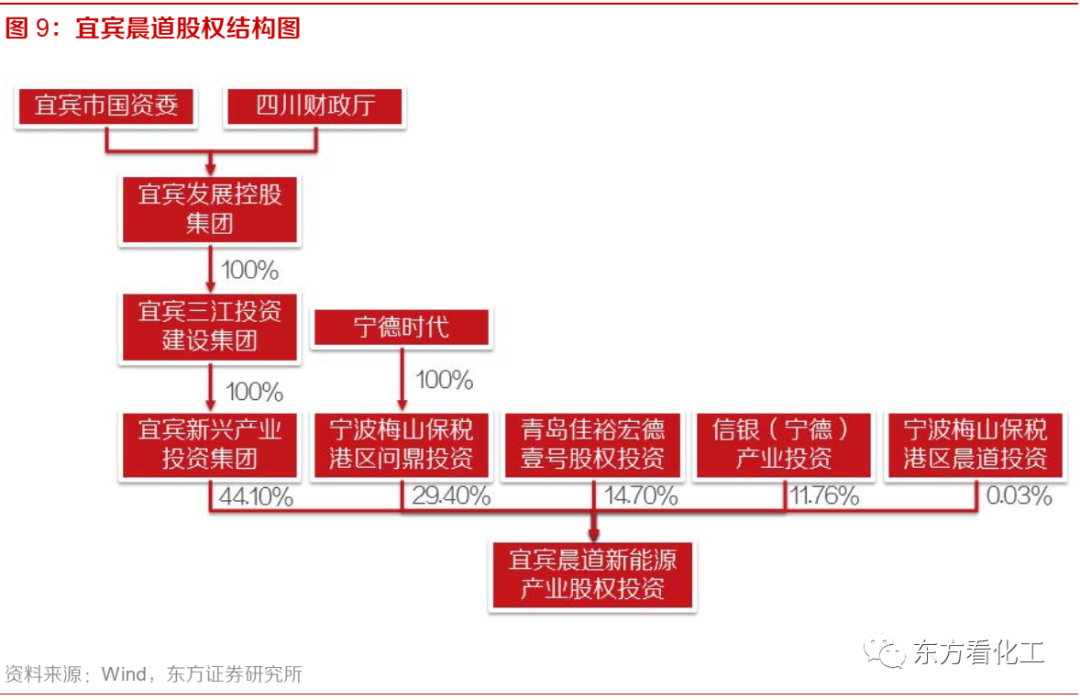

四川拥有独一无二的锂电资源,自然希望凭借资源优势吸引锂电这一朝阳产业来四川投资,而其中最为突出的就是宜宾。虽然宜宾只是四川省的地级市,但是成功引进了宁德时代投资,未来大概率将成为国内排名前三的锂电池生产基地。随着锂电龙头企业入驻宜宾,产业链上的相关企业都纷至沓来,展现出极强的产业聚集效应。目前已经落地、在建和投产的项目包括三元正极、磷酸铁锂、正极前驱体、负极、电解液等各种电池材料,及电池生产和汽车生产项目及相关配件。今年5月13日,宁德时代公告出资10亿元与宜宾市新兴产业投资集团等一起设立宜宾晨道新能源产业股权投资合伙企业,基金体量达到34亿元,未来主要就是参与投资在宜宾落地的新能源产业链相关项目,通过股权投资形成利益共同体,进一步强化宜宾的锂电产业发展。

5 投资建议

凭借得天独厚的资源优势,西南地区很快将成为国内新兴的锂电重要生产基地,由于宁德时代选择在宜宾布局,我们预计宜宾将成为西南锂电产业链的重中之重。而锂电生产离不开各种化工材料,天原股份作为宜宾具有国资背景的化工企业,未来也顺理成章将为宁德时代提供全面服务。目前天原作为第一大股东的宜宾锂宝已经与宁德时代签订了三元正极长期供销协议,而天原还有黄磷和电池负极产能,我们认为天原未来在锂电产业上将大有可为。同时,四川、云南、贵州等西南地区的磷化工企业,如云天化、川恒股份、川发龙蟒、川金诺等,硫酸法钛白粉企业龙佰集团等都有望受益于西南地区锂电产业链的崛起。来源东方看化工

公安备案号 51010802001128号

公安备案号 51010802001128号