-

稀有金属:拟全资收购Millennial 100%股权,赣锋全球海外版图再

机构研报精选 / 2021-07-21 08:28 发布

事件:

7月16日,赣锋锂业拟以以自有资金对加拿大Millennial 进行要约收购,本次交易股价为每股3.60加元,交易金额不超过3.53亿加元。本次交易完成后,赣锋国际或其全资子公司将持有加拿大Millennial公司不超过 100%的股权,Millennial旗下拥Pastos Grandes和Cauchari-East锂盐湖项目。

Pastos Grandes资源量排名南美第五,为赣锋收购最优之选

在我们统计的南美24座盐湖中(不含玻利维亚),Millennial旗下PASTOS GRANDE盐湖M+I资源量412万吨LCE,排行全南美第五;计量资源锂浓度446PPM,排行全南美第11,达产后产能达2.4万吨碳酸锂,盐湖资源禀赋。三大角度分析,Millennial为赣锋收购最佳之选。

1)资源量排名前三盐湖均被头部企业控制:赣锋/LAC和Orocobre同时开发Cauchari盐湖,赣锋/LAC一期4万吨碳酸锂预计2022年中投产;Sal de Vida 受控于Galaxy Resources,一期1.07万吨碳酸锂预计2022年底投产;西藏珠峰正在积极推进SDLA 2.5万吨碳酸锂项目,预计2022年底投产。

2)资源量排名第四Kachi盐湖并未开始DFS设计。盐湖在完成DFS设计后,通常仍需2-3年建设投产时间,Lake Resources在时间上难以符合赣锋2025年达到粘土+盐湖总开采10万吨碳酸锂当量要求。

3)Millennial融资相对困难,当下切入为最好时机。作为已完成DFS的优质盐湖项目,Millennial融资并不顺利,自此轮上行周期以来仅通过非公开发行完成3450万美元融资,而同比宁德背书的NEO lithium,在未完成DFS的情况下已接连完成三笔融资。我们认为当下为赣锋切入的最好时机。

行业上升期持续布局,年初至今连续锁定全球5处资源

赣锋自年初以来已连续锁定全球三大洲多种类5处资源,通过收购伊犁鸿大进而持有五矿盐湖49%的股权间接拥有一里坪盐湖权益;收购Bacanora 100%股权拥有Sonora黏土矿项目权益;与上游AVZ矿山签订16万吨精矿包销协议,投资1.3亿美元入股Goulamina锂矿50%股份和投资3.53亿美元收购Millennial 100%权益,资源自给率稳步提升。

氢氧化锂三段论,持续看好氢氧化锂价格上行

5月国内三元材料产量3.3万吨,环比增长9.2%。而供给端受精矿紧缺影响,锂盐厂实际产能低于名义产能。随着全球高镍持续渗透,第三阶段将由氢氧化锂领涨,由于碳酸锂可以转化为氢氧化锂,预计碳酸锂价格可能也会随之上涨。

01

小金属价格汇总

本周(7月12日-7月18日),新能源板块方面,氢氧化锂价格继续冲高,货源供应偏紧。本周国内电池级氢氧化锂市场成交价格逐渐上涨,市场行情依旧,未见需求减弱,由于需求保持强劲而供应依然紧张,氢氧化锂市场得到一定支撑,价格水平有望进一步上涨。本周国内工业级氢氧化锂市场成交价格继续攀升,锂辉石货源供应紧张一定程度制约 了氢氧化锂的产量,货源紧张局面得不到缓解,随着新能源汽车的普及对原材料需求逐渐增加,工业级氢氧化锂价格或将继续呈现上行走势。

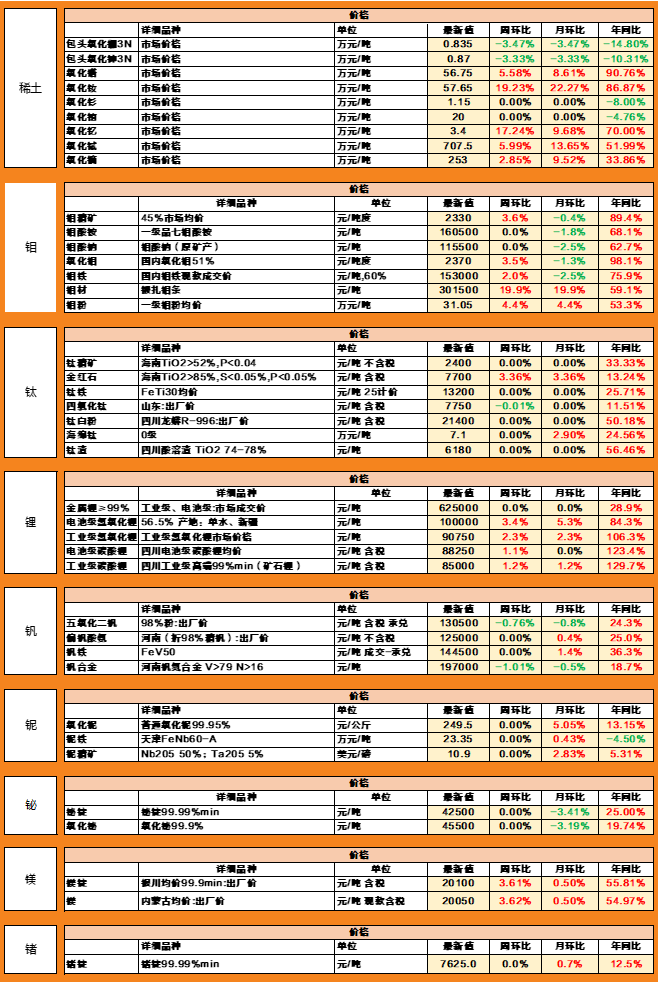

钴方面,本周国内金属钴价格震荡上涨,期货市场报价下调,MB钴价格持续上调。本周四氧化三钴市场价格继续上涨,市场需求未有明显改善,预计短期内市场价格随原料价格变化为主;硫酸钴价格继续小幅上调,下游三元前驱体、材料企业扩产项目陆续投产,厂内硫酸钴库存较低,硫酸钴市场交易活跃,报价大幅上调,成交量增多。本周三元材料市场行情整体趋势坚挺上行,受前端原料行情波动,不同型号三元价格走高趋势有所差异。高镍对钴的依赖偏弱,但氢氧化锂价格持续高位,下游看涨情绪渐浓,高镍材料对外报价相应调整,材料厂反馈下游电池厂未受影响,需求依旧较好,后市看涨心态。

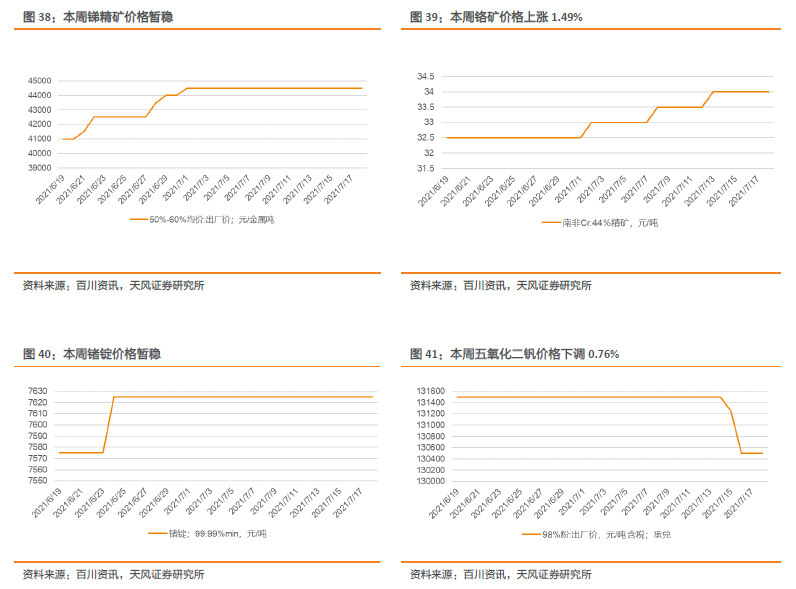

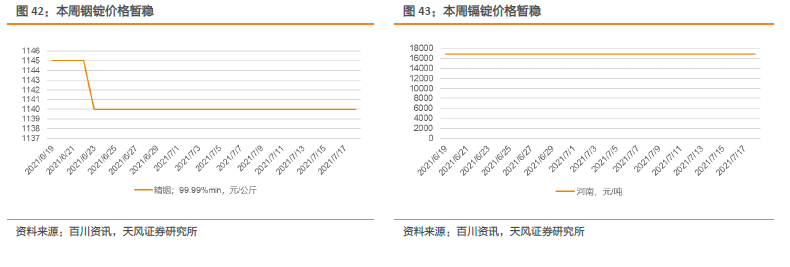

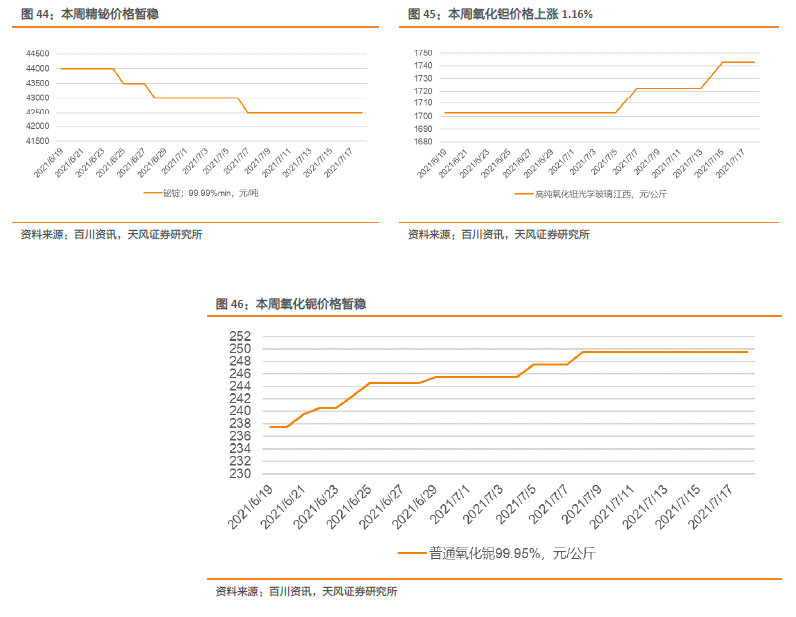

本周其他小金属:锑精矿,镉锭,锗锭,铟锭,精铋,氧化铌价格暂稳。五氧化二钒价格下调0.76%,铬矿价格上涨1.49%,氧化钽价格上涨1.16%。

02

锂:行情向好,氢氧化锂、碳酸锂价格攀升

综述:本周碳酸锂价格上涨,主要是市场需求逐渐转好,原料端货源紧张。氢氧化锂价格水平依旧是上涨的趋势,市场货源供应紧张的局面短时间内无法缓解,市场供应存在明显缺口,价格有望进一步攀升。金属锂市场价格以稳为主,与上周持平。

03

钴:行情回暖,价格震荡上涨

综述:国内钴市行情回暖,国内市新能源汽车产销量上涨,三元电池产销上涨,手机销量下跌,钴市总体需求上涨,钴盐价格上涨,对钴市行情利好减弱下跌压力仍存;全球市场,国际钴价趋稳,需求方面,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴市行情上涨动力,仍存下跌压减弱。

四氧化三钴:上游原料偏紧,再加上四氧化三钴需求逐渐恢复,四氧化三钴后市行情看好,厂家报价不断上调,但是下游接受程度有限,市场多观望为主,市场成交一般。预计短期内四氧化三钴市场价格稳定运行为主,市场行情变化不大。

04

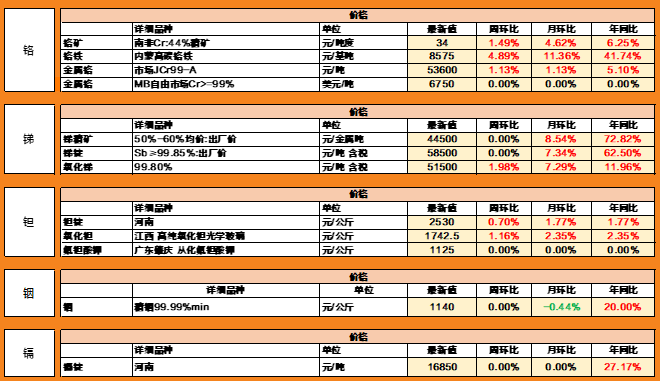

锆:继续走高,氧氯化锆大幅涨价

综述:本周国内锆市场行情继续走高,RBM短期恢复无望,进一步加剧国内供需矛盾,国内锆英砂行情强势格局不改。由于各种原辅材料价格继续上涨,且供应仍紧张,下游氧氯化锆及系列锆化工产品成本继续增加。硅酸锆市场在锆英砂价格继续上调情况下亦同步跟涨,后市锆系产品价格或将仍存上涨预期。

锆英砂:RBM短期恢复无望, 进一步加剧国内供需矛盾,国内持货商惜售情绪较浓,部分厂商暂停接单,以处理前期订单为主,同时由于整体需求旺盛,市场基本面支撑强劲,预计后期锆英砂价格或将维持上涨行情。

硅酸锆:RBM 矿砂继续停产,助推国内锆英砂价格上调,加之国内供应十分紧张,大多硅酸锆厂原料库存不足,在市场供不应求及成本压力下,硅酸锆厂继续上调报价,市场报价上涨了1000元/吨左右。在锆英砂等原料短缺情况下,不少工厂产量稍有下滑,整体市场供不应求,预计后市硅酸锆价格将再度上涨。

氧氯化锆:由于各种原辅材料价格继续上涨,且供应量不足情况延续,氧氯化锆及系列锆化工产品成本不断增加,企业生产压力较大,但是下游需求旺盛,部分企业由于缺乏原料,订单积压过多,暂停接单,预计后市氧氯化锆行情或将继续上调。

05

镁:整体呈上行趋势,镁合金小幅上涨

综述:本周镁市场价格整体呈上行趋势,幅30元/吨,自上周五下午开始下游买方集中性进场补仓,市场成交增量,叠加煤炭近期小涨,成本面及需求面刺激镁价小幅上升。不过随着镁价走高及下游补仓完成后,市场整体成交量不高,采购情绪转为观望,但工厂报价依旧坚挺,场内低价货源较难采购。短期来看,下游部分买方因持有库存采购较谨慎,交投稍显放缓,但考虑到煤炭价格高位及环保政策压力仍存,预计市场价格偏强运行。中长期来看,宏观面利好格局不变 市场价格暂不会出现过低水平,金属镁价格多在中位区间运行。

06

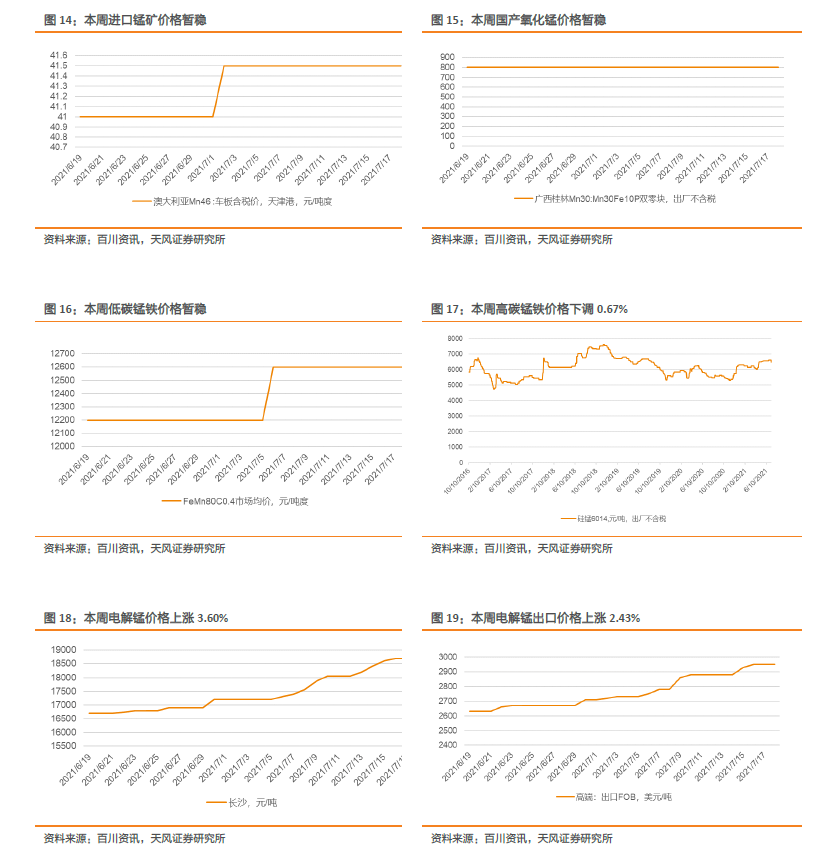

锰:供应收缩硅锰由跌转涨,电解锰继续上涨

综述:各主产区限电限产严重,部分其他区域在产企业核定的能耗少,现货市场可售库存再次告急,目前北方大部分生产企业排单已到月底至下月中旬。供应收缩是市场由跌转涨的主要因素。

锰矿:本周锰矿市场表现冷清,总体需求不佳,高低品差异突出。半碳酸矿成交压力较为明显,随着钢招结束,内蒙、宁夏限产政策不断推进,导致大量厂家面临大幅度限产或停产压力,买矿积极性走弱,直接对冲了南非暴乱导致的港口受限影响,锰矿呈被动观望态势。

硅锰:在近期限电、限产消息不断传出,内蒙地区由于限电升级,导致化德,巴彦淖尔,丰 镇等多地硅锰合金企业无法正常生产,濒临停产;与此同时,宁夏地区因能耗问题,部分地区限产达 到 30%以上,甚至有企业将停产,限产时间为两个月,对硅锰合金供应影响较大,加之市场需求状况 有所好转,期货一路飘红等利好信息支撑,近期业内低价走货情绪并不高,市场挺价意愿强烈。

电解锰:市场方面,本周场内现货资源仍显紧张,多数锰厂交单中,持货商挺涨惜售情绪较多,下游低价难采,部分钢厂招标金属锰锭/球价格再创高位,利好支撑下,锰价继续上涨,周四部分高位成交价已触及18800元/吨上下。游不锈钢方面,本周不锈钢现货价格强势上行,近期原料端对整体价格有一定支撑。在央行全面降准的背景下,当前不锈钢现货市场价格暴涨,整体看涨情绪高涨。据市场反馈,当前价格上涨过快,大部分下游用户对此价格还需要一段时间接受。

07

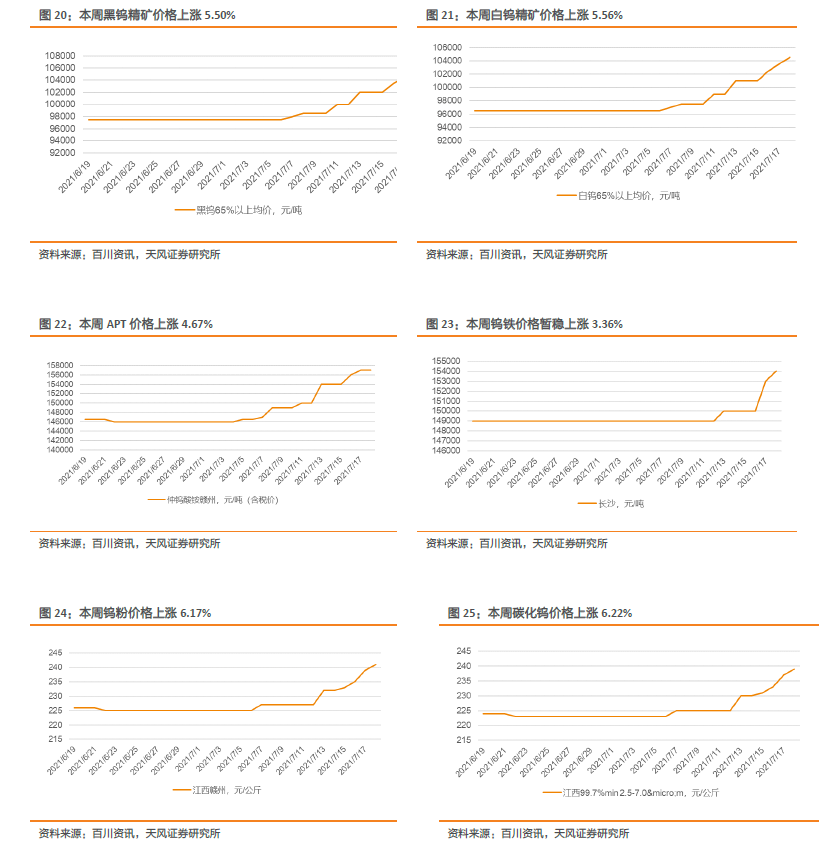

钨:钨价高位坚挺,钨粉/碳化钨继续上升

综述:本周钨价成交重心上移。原料端钨价高位坚挺,下游产品倒挂风险加剧,为控制风险企业被动提高报盘,目前终端合金消费处于传统淡季,原料急涨与下游需求萎靡不匹配,厂家对市场风险担忧情 绪逐渐显现。未来下游消费端交投表现尤为关键,若钨价上涨有下游成交量逐步进场配合,则能支撑钨市持续稳健上行,否则市场走向不容乐观,短期谨慎等待市场进一步明朗,业者观望基本面格局的 实质性变化,预计短期钨价保持稳定为主。

钨精矿:本周钨精矿价格小幅上调。原料端现货流通相对滞缓,部分贸易商获利套现情绪仍存,但让价空间有限,目前厂商库存低位,观望价格走势操作。下游终端高位慎采,产业链上下游博弈心态明显,市场现货流通较缓慢,短期关注需求的释放情况,预计下周钨精矿价格稳定。

仲钨酸铵(APT):本周APT市场价格小幅上调。目前市场博弈局势延续,商家主动操盘积极性提高,现货交投围绕刚需展开,市场库存压力不大,受成本面支撑,资金压力并不突出,厂商持货盼涨意向较强,多数厂家报高价观望客户接受意愿。需求端消费弱势运行,近期成交多商谈僵持,目前多谨慎规避倒挂风险,市场让利商谈空间有限,短期关注下游成交情况,预计后期仲钨酸铵价格稳定。

钨铁:本周钨铁价格小幅上调。钨铁市场受原料影响逐渐探涨,少量的需求进场支撑,且部分大企的停产检修,场内现货趋紧,价格稍有支撑,短期关注钢厂招标情况,预计后期钨铁价格稳定。

钨粉/碳化钨:本周粉末价格小幅上调。合金端消费进入传统需求淡季,市场消耗不佳,目前中颗粒钨粉市场现货流通有限。近期市场交投情绪多受需求端抑制,购销多谨慎商谈,预计后期钨粉、碳化钨粉价格稳定。

08

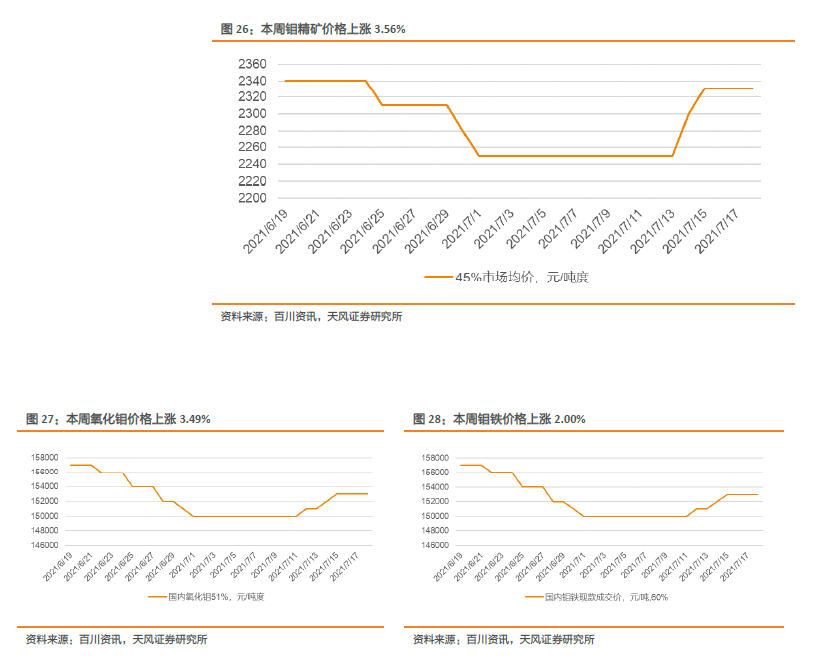

钼:钼价维稳,精矿价格大幅上涨

综述:本周钼市场主稳运行。国际价格上升,但国际市场略显平静;中国原料端价格上行,但需求跟进缓慢,整体交投略显平淡。目前场内多空因素交织,业者重点关注市场需求情况。

氧化钼:本周氧化钼价格小幅上调。7、8 月正值国际市场休假期、需求淡季,国际价格企稳回落,中国钼精矿价格大幅上行,叠加进口窗口紧闭,价格差距依旧,中国钼市受其影响较小。同时据悉下半年美洲原料仍继续减少,中国市场将成为全球钼市主要依靠,一定程度上给予钼市、钼价支撑。受利好因素影响,业者对后市发展持乐观态度,预计短期内钼价主稳运行。

钼铁:钼铁价格紧跟涨势,但需求表现一般价格上行空间有限。7、8 月份钢厂检修期来临,加上前期钢招量充足,本月钢招进场较为缓慢,同时散货市场流通缓慢,整体交投情况平淡。目前利好利空因素交织影响,业者对后市看法存在分歧,预计短期内钼价或将窄幅调整。

钼精矿:本周国内钼铁价格上行。国际价格涨跌互现,国际市场横盘整理。钼精矿价格大幅上涨,推动钼市整体价格重心上移,但涨幅较大,下游用户接货情绪不高,钼价再次上行困难。

09

钛:持续低迷,海绵钛价格暂稳

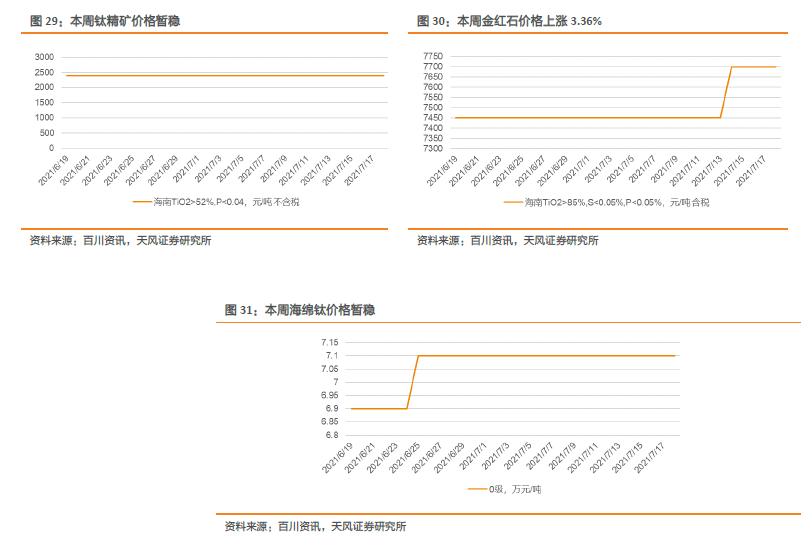

综述:国内钛矿价格延续阴跌走势,本周攀西中小矿商现金流承压,压价出货情况增加,大厂持稳。攀西地区环保检查,企业按期发货难度大,买方实际成交意向不足,导致厂家有意压低产量,精矿供应量有所收紧。

钛精矿:大厂持稳,中矿价格回落后暂时持稳,小矿压价出货情况增加。需求方面,钛白粉厂家多数减产检修,市场需求量整体不足,对于原料需求较弱;钛渣企业开工情况一般,以消耗库存原料为主;海绵钛军工订单持稳,但民用订单需求量不足,尚不足以支撑设备满开。

海绵钛:本周,海绵钛企业挺价心态较重,报价稳定,主流成交价偏低。海绵钛企业订单稳定,大部分企业基本处于满开状态,但由于近期镁锭价格高位,一些小厂签订新单并不积极,需求方面相对稳定。

10

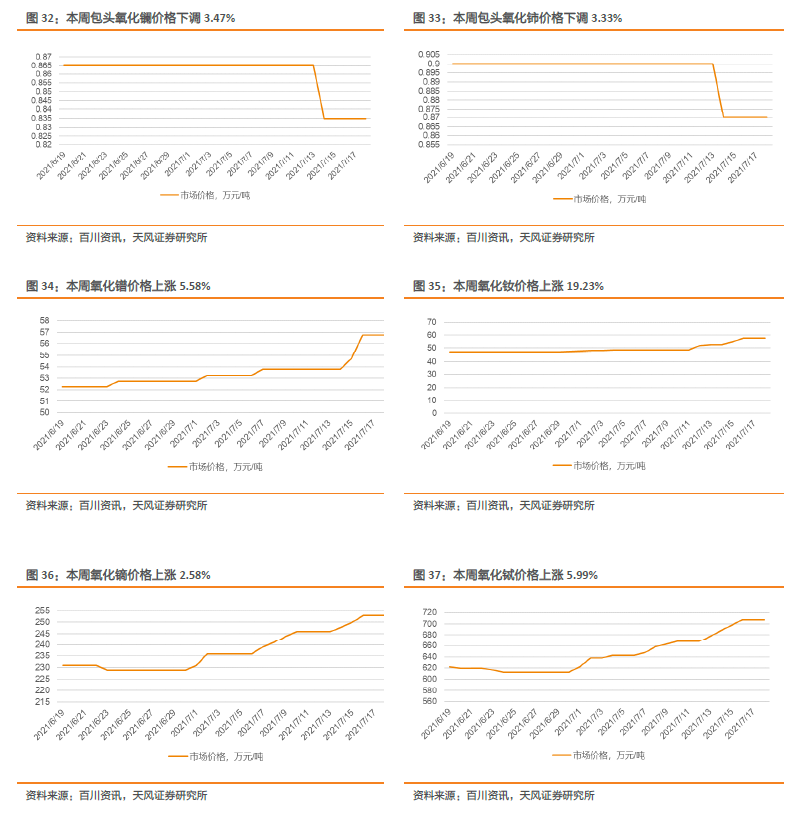

稀土:氧化镨钕领军板块反弹

综述:本周稀土价格理性回调后再次反弹上涨,镨钕价格上涨明显,分离企业停产,氧化物产量下降,金属厂询单增加,成交好转,金属出货积极,价格居高,整体市场情绪高涨,报价成交不断上涨。镝铽价格坚挺,稳中上探,主流集团出货稳定,低价较少,下游按需成交为主,整体成交一般,商家心态稳定。钆钬等产品价格上涨,市场现货量少,询单活跃,出货谨慎,价格上调,更多商家继续观望后市。预计下周稀土价格稳中偏强调整。

11

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:锑精矿,镉锭,锗锭,铟锭,精铋,氧化铌价格暂稳。五氧化二钒价格下调0.76%,铬矿价格上涨1.49%,氧化钽价格上涨1.16%。

【天风金属新材料杨诚笑团队】

公安备案号 51010802001128号

公安备案号 51010802001128号