-

黄磷行业点评 | 云南限电再起,持续看好黄磷-草甘膦产业链景气度

机构研报精选 / 2021-07-20 14:04 发布

报告摘要

事项: 近期受云南地区再次受到限电影响、黄磷开工率受限,产品价格大幅上涨。

国信化工观点:

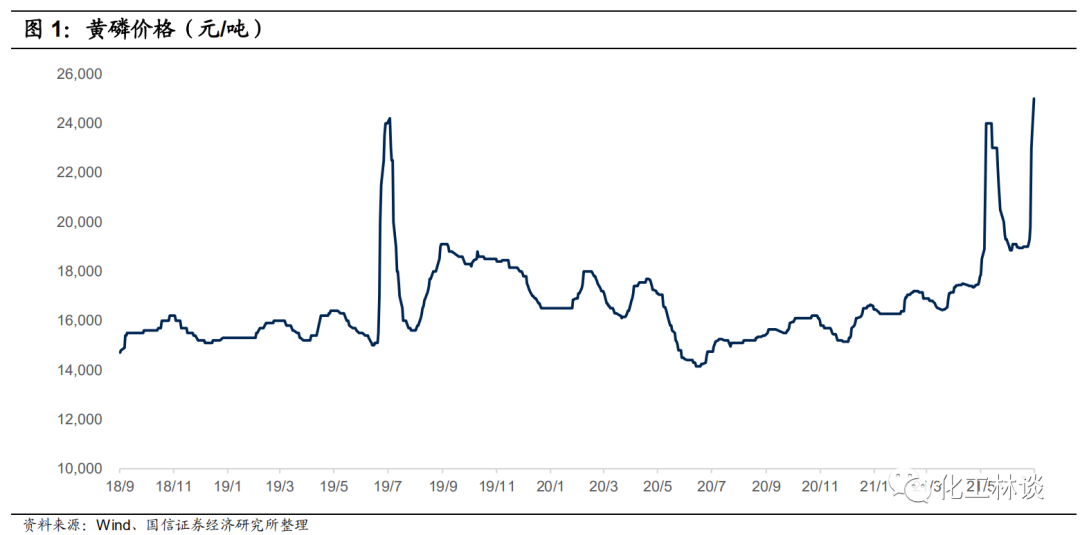

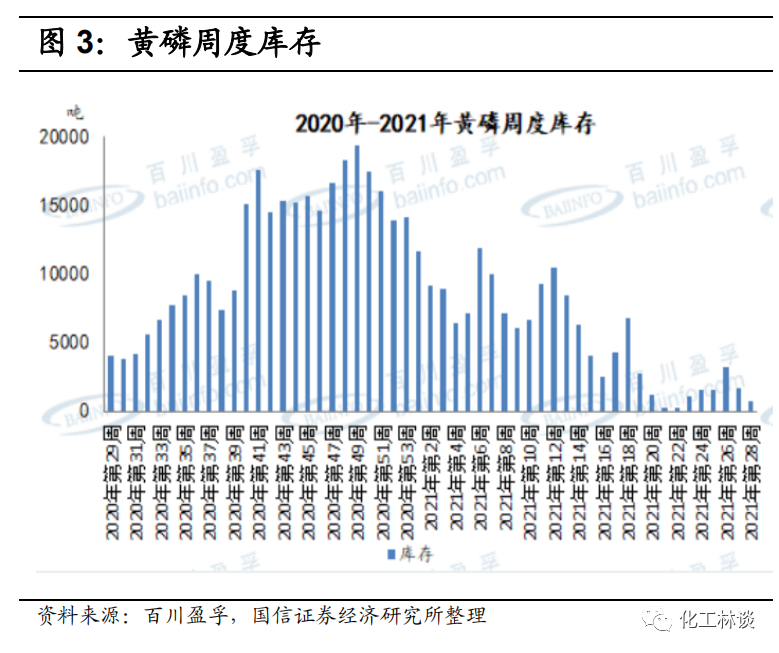

1)高温天气全国供电紧张,云南黄磷企业开工率下降,产品报价大幅跳涨。7月以来,全国陆续出现高温天气,自7月13日开始,云南地区多数黄磷企业降负荷生产,7月15日起多数企业实行错峰生产,只有晚上可正常或低负荷开工。目前云南地区日产约500吨,开工率环比下降20个百分点至31%。我国黄磷产地集中在云南、四川、贵州和湖北四省,其中云南地区产量占比约65%。根据百川盈孚数据,本周黄磷价格大幅拉涨5000元/吨,环比上涨约25%,部分企业报价25000-26000元/吨,高端报价28000-30000元/吨。本周国内黄磷库存只有750吨,环比下降55.9%,供应十分紧张,在低库存且开工率不足下,黄磷价格有望持续上涨。

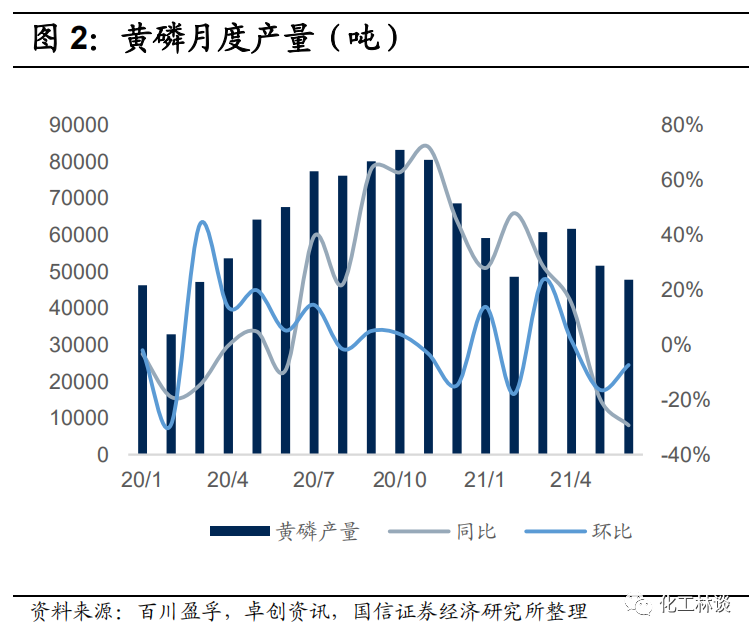

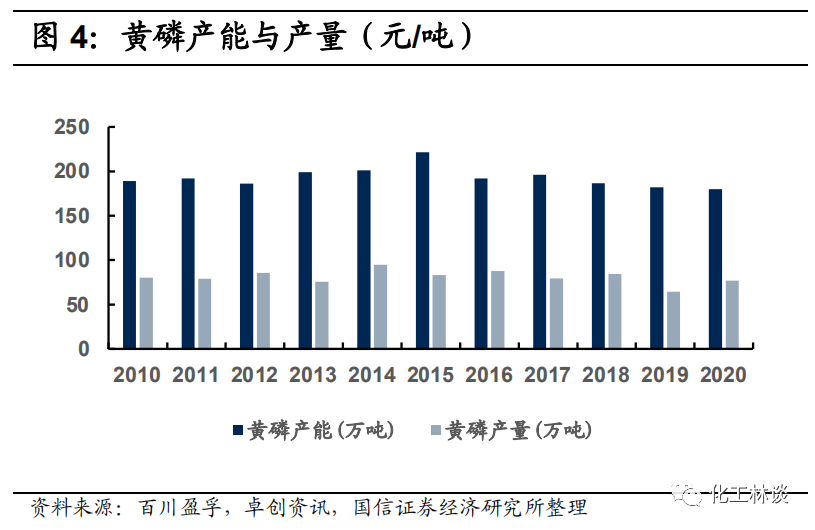

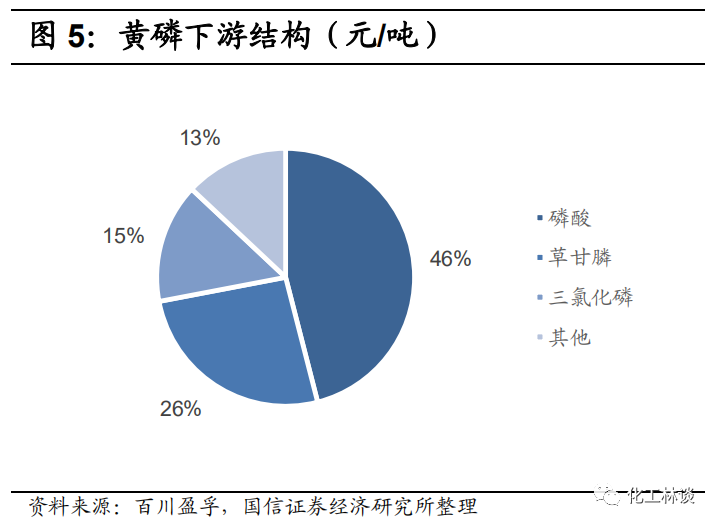

2)国内黄磷供需格局好转,有望带动下游产品价格上涨。2020年国内黄磷名义产能约180万吨,实际产能约120万吨,实际产能略有下降。根据百川盈孚统计,2020年国内黄磷产量约77.8万吨,同比增加19.4%,今年1-6月黄磷产量约32.9万吨,同比上涨5.6%;今年1-6月黄磷均价17780元/吨,同比上涨7.1%。黄磷下游主要用于磷酸、磷酸盐、赤磷、三氯化磷、五硫化二磷等,广泛应用于生产合成洗涤剂、农药、国防军工及其它行业。其中,2020年下游需求中热法磷酸占比达46%;草甘膦占比26%;三氯化磷占比约15%;五氧化二磷、赤磷、五硫化二磷等其他需求约占13%。在黄磷价格上涨驱动下,有望带动有机磷除草剂草甘膦、草铵磷,有机磷类杀虫剂毒死蜱、敌百虫等产品价格的上涨。

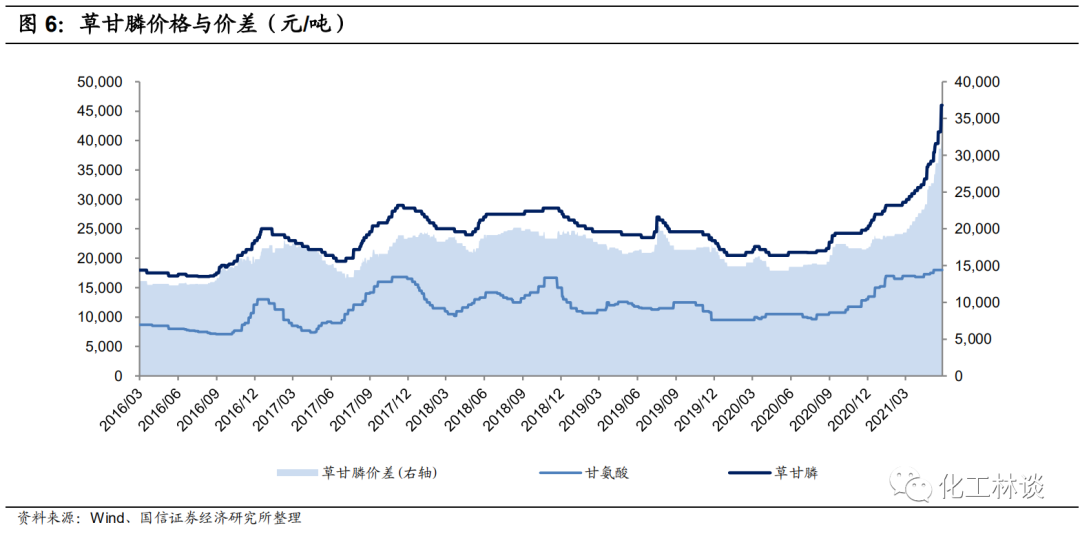

3)草甘膦供需格局紧张,黄磷成本端推动,看好未来1-2年行业景气度。今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,从年初约28500元/吨大幅上涨至目前的约50000-51000元/吨,涨幅超过80%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约25000元/吨,卓创资讯测算目前草甘膦行业毛利润约17000元/吨,国内企业订单已经排至9-10月份,下游需求旺盛。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度。

投资建议:

建议关注国内具备黄磷产能相关标的——兴发集团、云天化。兴发集团拥有黄磷产能16万吨,2020年产量11.4万吨,云天化2020年共开采生产黄磷矿131.6万吨,黄磷产量3.2万吨。

风险提示:限电政策不及预期;产品价格上涨幅度不及预期;下游需求不及预期;环保督查力度不及预期。

1

高温天气全国供电紧张,云南黄磷企业开工率下降,产品报价大幅跳涨

7月以来,全国陆续出现高温天气,自7月13日开始,云南地区多数黄磷企业降负荷生产,7月15日起多数企业实行错峰生产,只有晚上可正常或低负荷开工。目前云南地区日产约500吨,开工率环比下降20个百分点至31%。我国黄磷产地集中在云南、四川、贵州和湖北四省,其中云南地区产量占比约65%。根据百川盈孚数据,本周黄磷价格大幅拉涨5000元/吨,环比上涨约25%,部分企业报价25000-26000元/吨,高端报价28000-30000元/吨。本周国内黄磷库存只有750吨,环比下降55.9%,供应十分紧张,在低库存且开工率不足下,黄磷价格有望持续上涨。

2

国内黄磷供需格局好转,有望带动下游产品价格上涨

2020 年国内黄磷名义产能约 180 万吨,实际产能约 120 万吨,实际产能略有下降。根据百川盈孚统计,2020 年国内黄磷产量约 77.8 万吨,同比增加 19.4%,今年 1-6 月黄磷产量约 32.9 万吨,同比上涨 5.6%;今年 1-6 月黄磷均价 17780元/吨,同比上涨 7.1%。黄磷下游主要用于磷酸、磷酸盐、赤磷、三氯化磷、五硫化二磷等,广泛应用于生产合成洗涤剂、农药、国防军工及其它行业。其中,2020 年下游需求中热法磷酸占比达 46%;草甘膦占比 26%;三氯化磷占比约15%;五氧化二磷、赤磷、五硫化二磷等其他需求约占 13%。在黄磷价格上涨驱动下,有望带动有机磷除草剂草甘膦、草铵磷,有机磷类杀虫剂毒死蜱、敌百虫等产品价格的上涨。

3

草甘膦供需格局紧张,黄磷成本端推动,看好未来 1-2 年行业景气度

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约 28500 元/吨大幅上涨至目前的约 50000-51000 元/吨,涨幅超过 80%,主要原材料甘氨酸价格由年初的 15500元/吨上涨至约 25000 元/吨,卓创资讯测算目前草甘膦行业毛利润约 17000 元/吨,国内企业订单已经排至 9-10 月份,下游需求旺盛。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能 7 万吨/年,福华通达拥有草甘膦产能 15.3 万吨/年。两家企业整合后,草甘膦产能将达到 22.3 万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都 38 万吨产能,行业集中度继续提升。目前全球草甘膦产能约为 110 万吨,除了拜尔的 38 万吨海外产能,其余约 70 万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度。

4

投资建议:建议关注国内具备黄磷产能相关标的

建议关注国内具备黄磷产能相关标的——兴发集团、云天化。兴发集团拥有黄磷产能 16 万吨,2020 年产量 11.4 万吨,云天化 2020 年共开采生产黄磷矿 131.6 万吨,黄磷产量 3.2 万吨。国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号