-

封测行业报告:当下时点的封测行业投资机会

机构研报精选 / 2021-07-20 10:14 发布

报告摘要

行业层面:国内封测市场增速高于全球,先进封装为未来确定趋势。受益于半导体产业向大陆转移,国内封测市场增速高于全球。据Yole数据,全球封测市场规模2020年594亿美元,同比+5.3%。据中国半导体协会数据,2020年国内封测市场规模2510亿元,同比+6.8%,2016-2020年CAGR约12.5%;芯片发展进入后摩尔时代,先进封装已成为提升电子系统性能的关键环节,在5G、物联网、人工智能和高性能计算等更高集成度的需求下,先进封装市场增速预计高于传统封装。据Yole数据及预计,全球先进封装市场规模2024年预计440亿美元,2018-2024年CAGR预计8%,而在同一时期,传统封装市场规模CAGR预计仅2%。近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本和海外厂商同步,中国先进封装占全球比例逐渐提升。在国内政策积极支持先进封装的背景下,我们预计未来国内先进封装的发展步伐会一步加快。

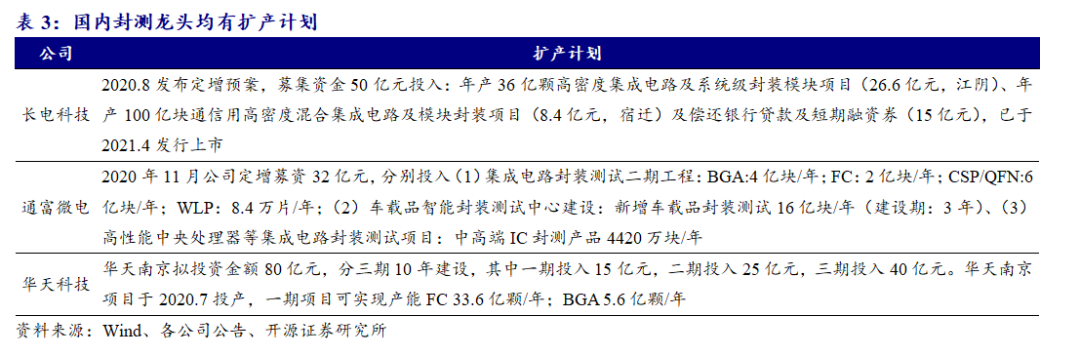

公司层面:封装厂目前产能满载,国内封测龙头积极扩产 。封测目前产能紧张,景气度高,根本原因在于下游如新能源汽车、5G手机等需求旺盛,随着晶圆厂产能扩张以及国产替代,我们预计未来封测高景气仍将维持,同时部分封测厂因强劲需求已经涨价,如2020年11月日月光半导体通知客户调涨2021Q1封测平均接单价格5%~10%,我们判断未来封测厂仍有提价空间;国内厂商积极扩产,长电科技/通富微电/华天科技分别计划投入50/32/80亿元进行扩产。海外疫情反复导致封测厂复工受到影响,更多公司转单大陆,中美贸易摩擦背景下国产替代需求旺盛,我们认为国内封测龙头份额将会提升,我们认为国内封测厂商仍有较大利润空间。

龙头目前估值低于历史中枢,先进封装占比提升有望提高估值水平。国内封测厂商目前估值处于低位。通过长电科技、华天科技、通富微电PE Band可知,长电科技处于近5年中枢值之下,华天科技略高于近5年中枢值,通富微电处于近5年中枢值位置。传统封测行业是劳动密集型,封测价格较低,而先进封装技术难度更高,价格也更高,以长电科技为例,先进封装均价是传统封装均价10倍以上,且差距在继续扩大。我们认为,先进封装价值量更高,随着先进封装占比持续提升,行业的盈利水平将进一步提升,相关公司整体估值有望提升。

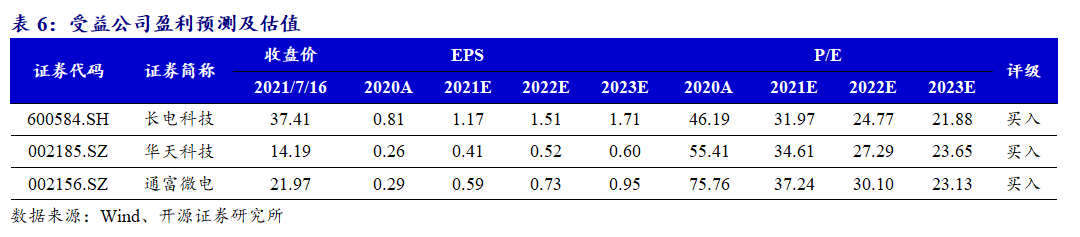

推荐标的 : 长电科技:我们预计2021-2023年公司可分别实现EPS 1.17/1.51/1.71元,当前股价对应PE 32.0 /24.8/21.9倍,维持“买入”评级。

通富微电:我们预计2021-2023年公司可分别实现EPS 0.59/0.73/0.95元,当前股价对应PE 37.2/30.1/23.1倍,维持“买入”评级。

华天科技:我们预计2021-2023年公司可分别实现EPS 0.41/0.52/0.60元,当前股价对应PE 34.6/27.3/23.7倍,维持“买入”评级。

风险提示:下游需求不及预期,先进封装进展缓慢,国产替代不及预期的风险。 目录

1、 行业层面:国内封装规模增速高于全球,先进封装未来增速较高 1.1、 封装规模:受益于半导体产业向大陆转移,国内封测市场增速高于全球

1.2、 芯片发展进入后摩尔时代,先进封装已成为提升电子系统级性能的关键环节

2、 公司层面:封装厂目前产能满载,国内封测龙头积极扩产 2.1、 封测厂产能利用率保持高位,预计未来封测高需求仍将维持2.2、 国内厂商积极扩产,尚有较大盈利提升空间 3、 目前估值低于历史中枢,先进封装价值量上升有望提升估值中枢 4、 推荐标的 5、 风险提示 正文

1

行业层面:国内封装规模增速高于全球,先进封装未来增速较高1.1、 封测行业市

1.1、封装规模:受益于半导体产业向大陆转移,国内封测市场增速高于全球 封测分为封装环节和测试环节,根据Gartner统计,封装环节价值占封测比例约为80%,85%,测试环节价值占比约15%-20%。

全球封测市场规模稳定增长,国内封测市场增速高于全球。据Yole数据,全球封测市场规模保持平稳增长,2020年达594亿美元,同比+5.3%。受益于半导体产业向大陆转移,国内封测市场高速发展,增速显著高于全球,据中国半导体行业协会数据,2020年国内封测行业市场规模达2510亿元,同比+6.8%,2016年至2020年CAGR约12.5%。

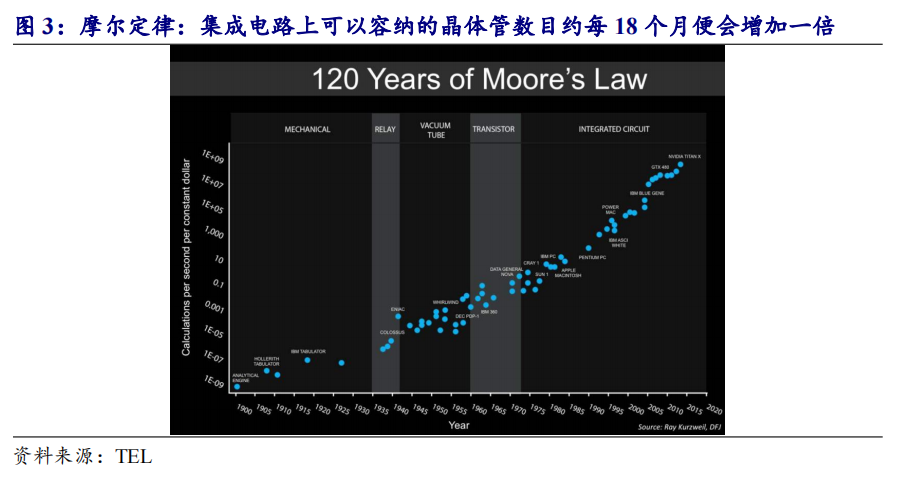

1.2、芯片发展进入后摩尔时代,先进封装已成为提升电子系统级性能的关键环节 后摩尔定律是根据摩尔定律提出的,摩尔定律是英特尔创始人之一戈登·摩尔的经验之谈,其核心内容为:集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一倍。换言之,处理器的性能每隔两年翻一倍。

然而近些年,随着芯片工艺不断演进,硅的工艺发展趋近于其物理瓶颈,晶体管再变小变得愈加困难:

一方面,技术难度迅速加大。在2011年以前,传统晶体管结构都是平面的,传统平面晶体管结构随着制程升级漏电等缺陷越发明显,因此英特尔自22nm,三星和台积电分别从14nm和16nm制程节点时期引入FinFET(鳍式场效应晶体管)技术,一直沿用到目前最先进的5nm制程。然而再往下的制程时,FinFET技术也遇到了瓶颈,晶圆厂将使用GAAFET(Gate-All-Around,闸极环绕场效应晶体管)等新技术,GAAFET是更加立体和复杂的3D晶体管,因此难度更高。同时由于“一代设备,一代工艺”,对于决定制程突破关键的上游设备厂商来说,难度也进一步加大,以光刻机为例,ASML是全球唯一有能力制造EUV光刻机的厂商,而面向3nm及更先进的工艺,晶圆厂将需要一种称为高数值孔径(high-NA)EUV的新技术,据ASML年报披露,正在研发的下一代采用high-NA技术光刻机要等到2024年才能量产。

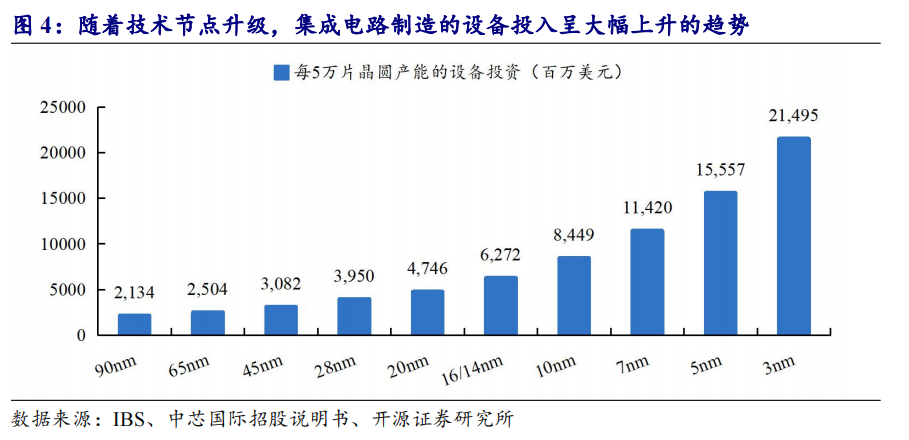

另一方面,由于随着技术节点的不断缩小,集成电路制造设备的资本投入越来越高,仅有少数几家晶圆龙头有能力继续往先进制程突破。制程越先进,生产技术与制造工序越复杂,制造成本呈指数级上升趋势。例如当技术节点向5nm甚至更小的方向升级时,普通光刻机受其波长的限制,其精度已无法满足工艺要求,需要采用昂贵的EUV光刻机,1台EUV价格约14亿元。或者采用多重模板工艺,重复多次薄膜沉积和刻蚀工序以实现更小的线宽,使得薄膜沉积和刻蚀次数显著增加,意味着需要更多的光刻机、刻蚀和薄膜沉积等设备。以5nm节点为例,设备支出高达31亿美元,是14nm纳米的2倍以上,28nm的4倍左右。

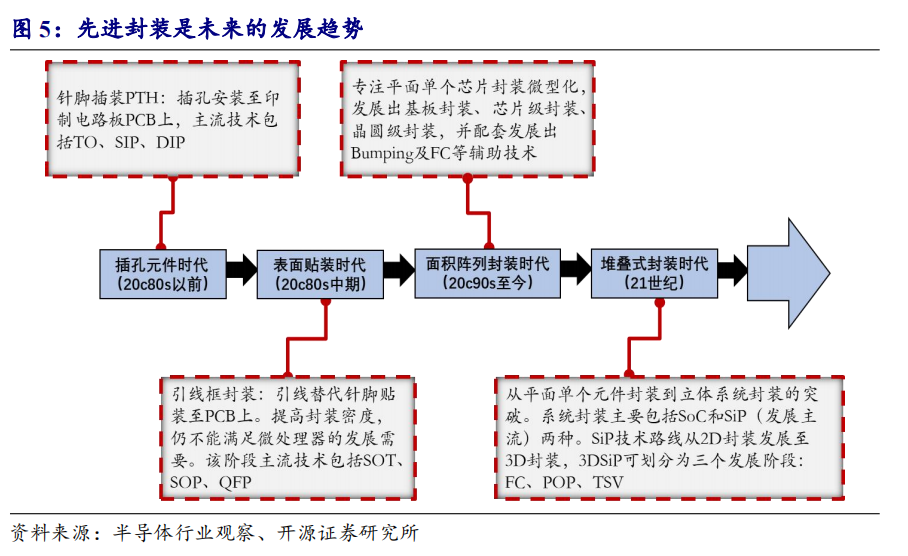

因上述原因,摩尔定律逐渐放缓,后摩尔时代到来,先进封装因能同时提高产品功能和降低成本是后摩尔时代的主流发展方向。半导体封装技术发展大致分为四个阶段,全球封装技术的主流处于第三代的成熟期,主要是CSP、BGA封装技术,目前封测行业正在从传统封装(SOT、QFN、BGA等)向先进封装(FC、FIWLP、FOWLP、TSV、SIP等)转型。

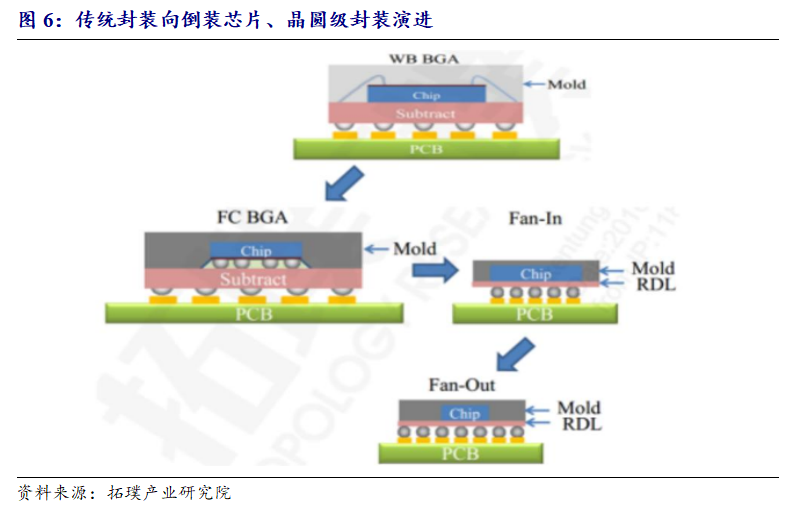

先进封装与传统封装以是否焊线来区分,先进封装主要有倒装芯片(FC)结构的封装、晶圆级封装(WLP)、2.5D封装、3D封装等。分为两个方向:(1)小型化:3D封装突破传统的平面封装的概念,通过单个封装体内多次堆叠,实现了存储容量的倍增,进而提高芯片面积与封装面积的比值。(2)高集成:系统级封装SiP能将数字和非数字功能、硅和非硅材料、CMOS和非CMOS电路以及光电、MEMS、生物芯片等器件集成在一个封装内,在不单纯依赖半导体工艺缩小的情况下,提高集成度,以实现终端电子产品的轻薄短小、低功耗等功能,同时降低厂商成本。

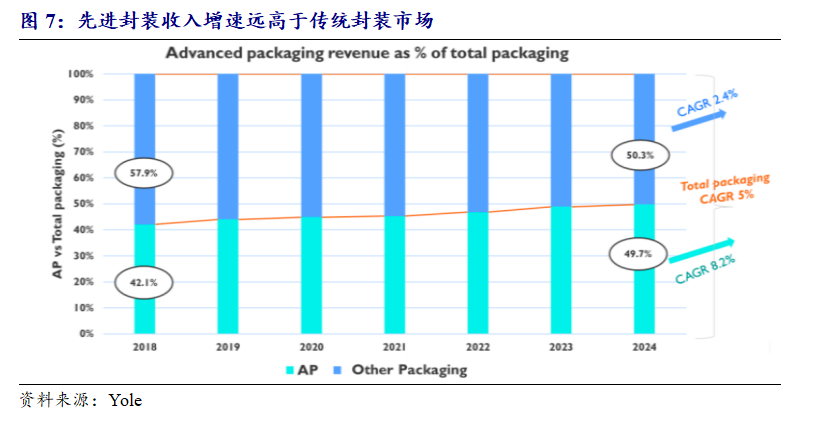

在5G、消费电子、物联网、人工智能和高性能计算等更高集成度的广泛需求下,先进封装市场增速预计将高于传统封装。据Yole数据及预计,全球先进封装市场规模2024年预计近440亿美元,2018-2024年CAGR预计达8.2%。而在同一时期,传统封装市场规模CAGR预计仅为2.4%,整个IC封装产业市场规模预计CAGR为5%。

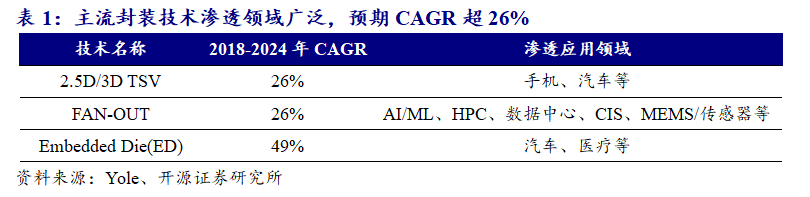

主流先进封装技术渗透领域广泛,增速较高。随着智能驾驶、AIOT、数据中心及5G等市场的成熟,据Yole数据及预计,2.5D/3D TSV、FAN-OUT、ED等主流先进封装技术的市场规模将保持高速增长,2018-2024年CAGR分别达26%、26%、49%。

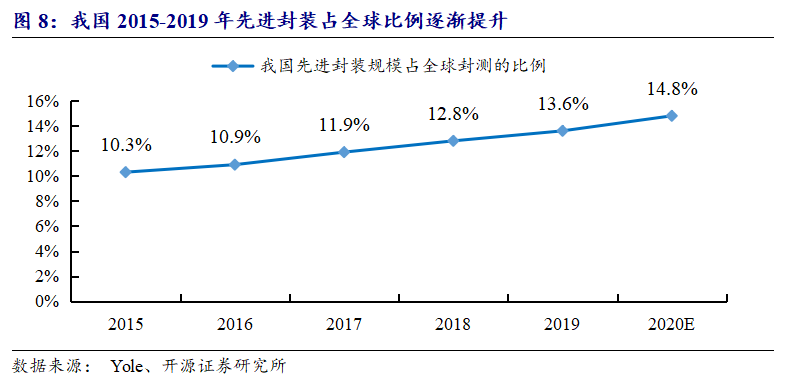

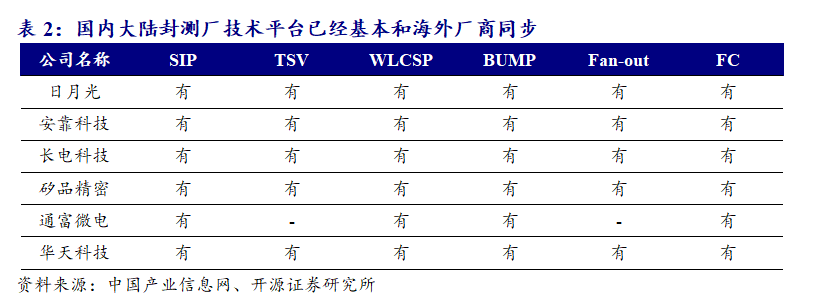

中国先进封装市场产值全球占比较低,但是占比稳步提升,国内封测厂技术平台已经基本和海外厂商同步。我国的封装业起步早、发展快,但是主要以传统封装产品为主,近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本和海外厂商同步,WLCSP、SiP、TVS等先进封装技术已经实现量产,2015-2019年先进封装占全球比例逐渐提升,2020年预计达14.8%。

国内政策积极支持先进封装,我们预计未来国内先进封装的发展步伐会一步加快。国家科技体制改革和创新体系建设领导小组第十八次会议5月14日在北京召开。会议要求,要高质量做好“十四五”国家科技创新规划编制工作,聚焦“四个面向”,坚持问题导向,着力补齐短板,注重夯实基础,做好战略布局,强化落实举措。中

2

公司层面:封装厂目前产能满载,国内封测龙头积极扩产

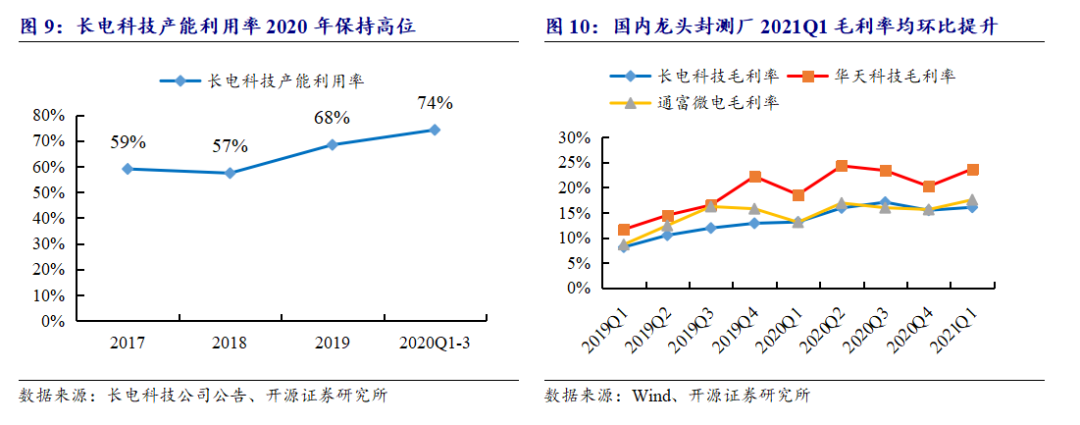

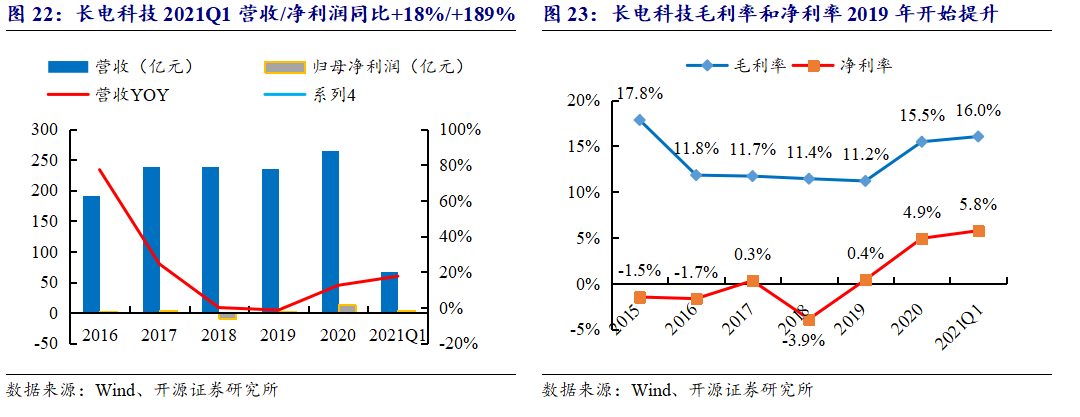

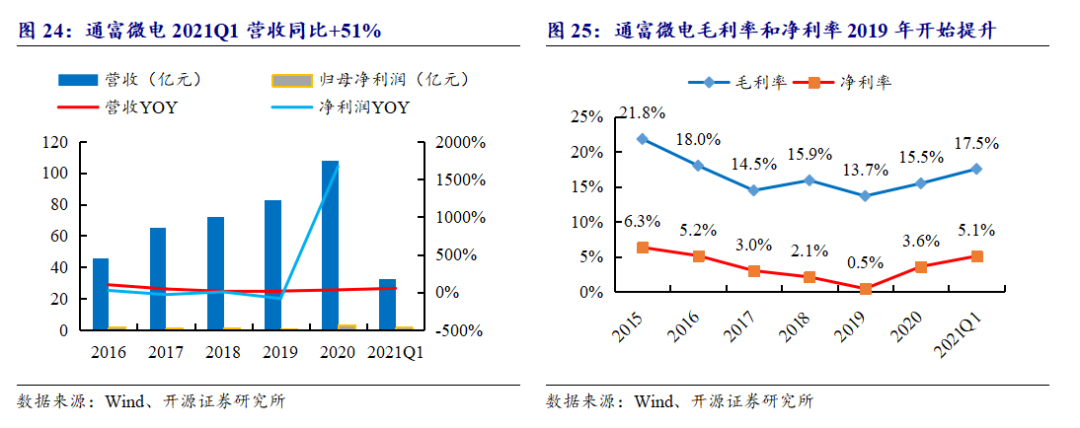

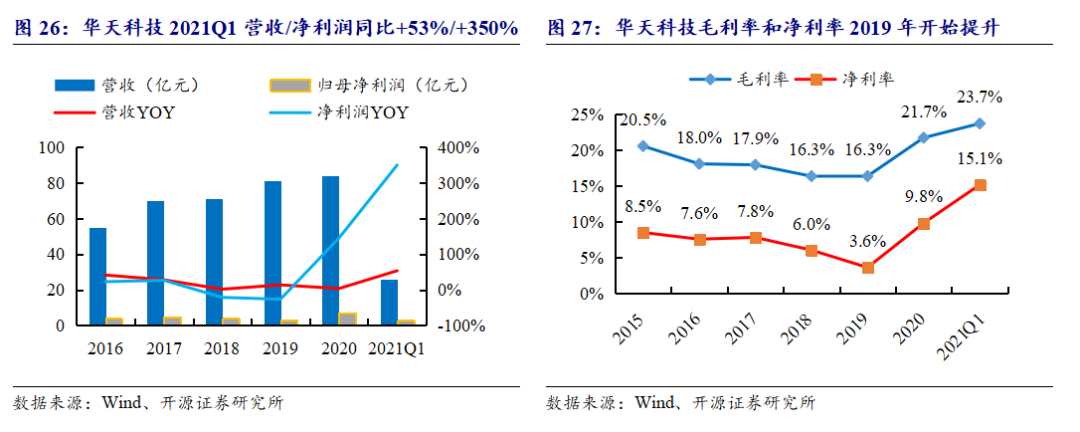

2.1、封测厂产能利用率保持高位,预计未来封测高需求仍将维持 封测目前景气度较高。目前封测厂产能利用率保持高位,部分厂商已发出涨价函,如2020年11月封测大厂日月光通知客户调涨2021Q1封测平均接单价格5~10%,主因IC载板价格上涨等成本上升因素,以及客户强劲需求导致产能供不应求。从产能利用率来看,据华天科技2020年11月20日投资者交流纪要公告,华天科技天水、西安、昆山、南京及Unisem生产基地订单饱满,生产线处于满负荷运行。长电科技2020Q1-3产能利用率也明显从68%提升至74%。国内封测龙头公司盈利状况也明显提升,长电科技/华天科技/通富微电2021Q1毛利率为16.0%/23.7%/17.5%,环比+0.6/3.5/1.9pcts。

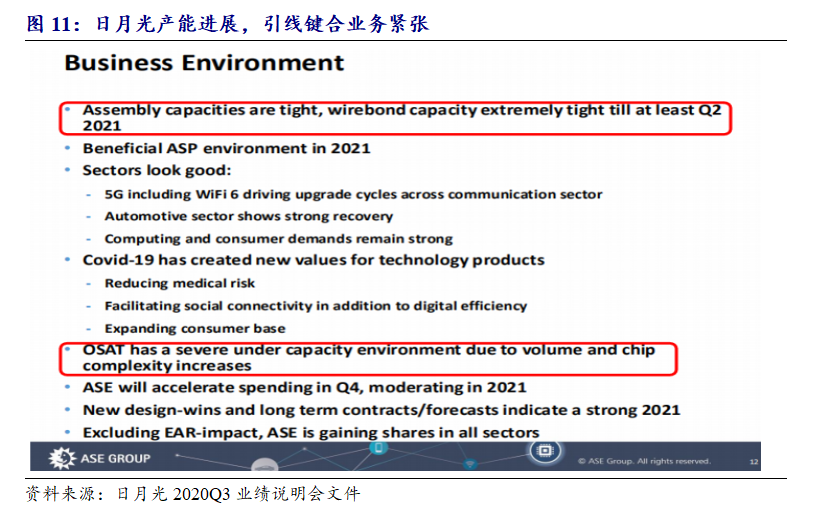

封测产能紧张状况已延伸到封测原材料及设备部分。据日月光2020年10月底业绩说明书,公司封装产能紧张,引线键合业务产能严重短缺且预计将持续到2021Q2。

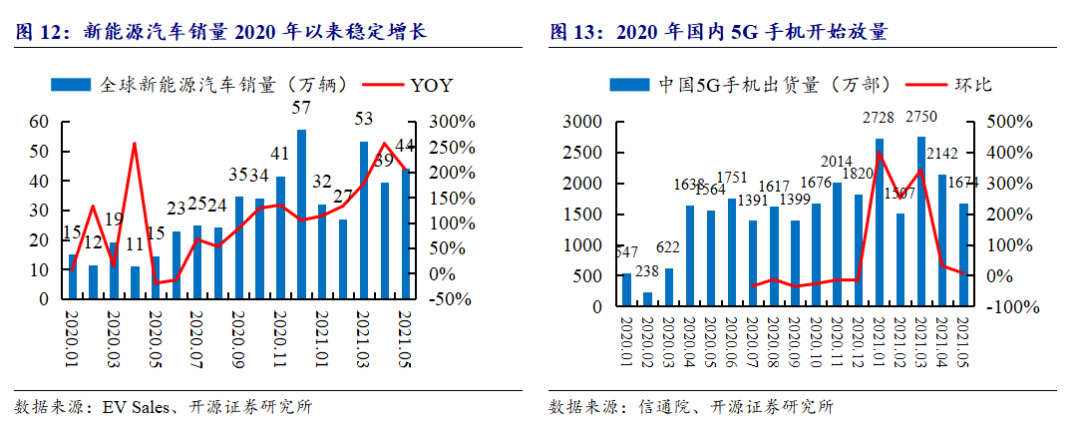

封测景气度较高的最根本原因在于下游如新能源汽车、5G手机等需求的旺盛。据EV Sales数据,新能源汽车销量2020年7月以来高速增长,同比增速均维持在60%以上,2021年4月/5月,全球新能源汽车销量为分别为39/44万辆,同比增长256%/205%,新能源汽车相比于传统汽车,电子化程度更高,因此进一步带动了半导体需求增长。而2020年开始,国内5G手机开始放量,各个手机品牌争先推出多款5G手机,据信通院数据,从2020年4月开始,中国5G手机出货量基本保持在1500万部以上,5G手机的旺盛需求驱动功率、射频等各类电子元器件需求大增,进而带动对封测的需求。

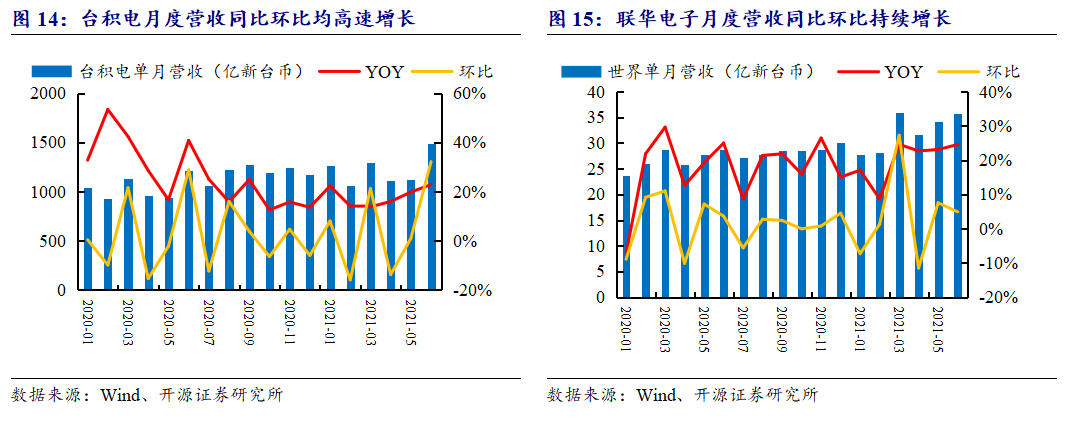

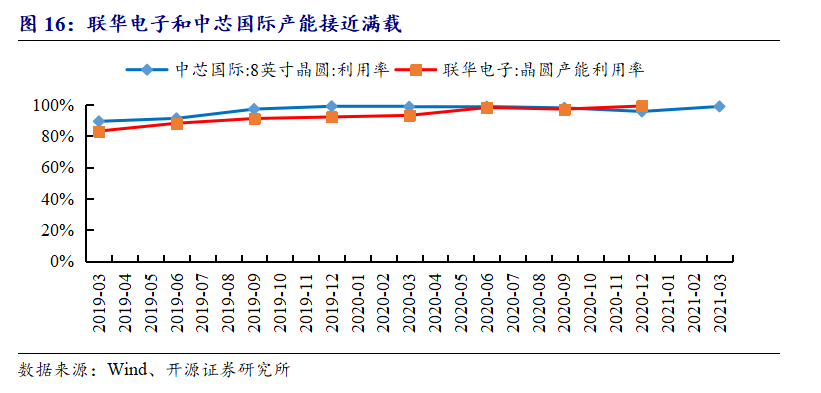

下游需求旺盛还体现在全球晶圆厂景气度高,产能满载。以台积电及联华电子为例,两者2020年来营收规模均呈同比增长态势,且2021年5月及6月营收均环比增长,特别是8英寸晶圆代工产能供不应求,而中芯国际和联华电子的产能利用率已经接近100%。

晶圆厂产能扩张+国产替代,预计未来封测高需求仍将维持:

(1)晶圆厂产能扩张:国内晶圆制造崛起,国内封测行业迎来加速成长契机。据SEMI数据,中国大陆晶圆从 1995 年占全球产量的14.4%上升到2020年的22.8%,8英寸晶圆厂的数量预计将从2020年的212个增加到2022年的222个,12英寸晶圆厂的数量预计将从2020年的129个增加到2022年的149个。随着大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,晶圆厂的产能扩张也势必蔓延至中下游封装厂商,将带来更多的半导体封测新增需求。

(2)国产替代:半导体产业国产替代为封测行业带来机遇。2019年华为实体名单事件以来,国内IC从业者愈加深刻认识到核心技术自主可控的重要性,无论是集成电路设计、制造还是封测,都开始着重培养与扶持本土供应企业,转单趋势愈加明显。随着未来中美摩擦的进一步加剧,全球半导体产业链将有可能迎来重构,而封测乃是国内半导体最为成熟的一环,需求将进一步提升。

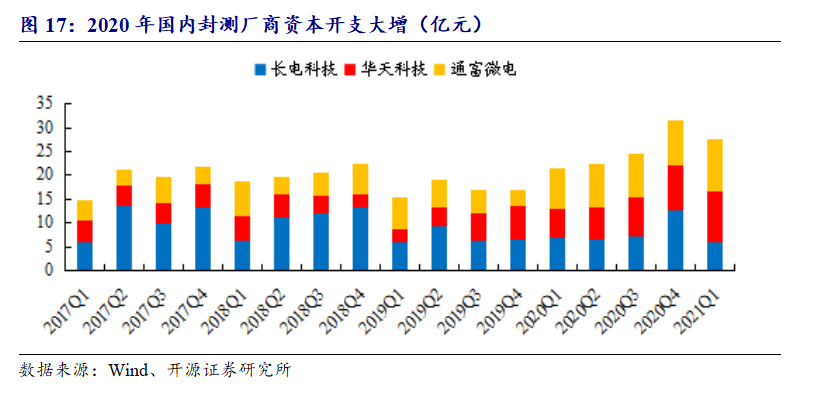

2.2、国内厂商积极扩产,尚有较大盈利提升空间 展望未来,面对产能吃紧的局面,海内外封测龙头纷纷扩大资本开支,增加产能,彰显对未来发展的强烈信心。其中,日月光投控此前预计2021年资本支出为17亿美元,如今则上调至19-20亿美元,较2020年成长10-15%,较原先金额的增幅达到12-18%。中国大陆封测龙头的资本开支2020年增长迅猛,且三大厂商目前均有大规模扩产计划。预计将在未来不断释放新增产能,打开成长空间。

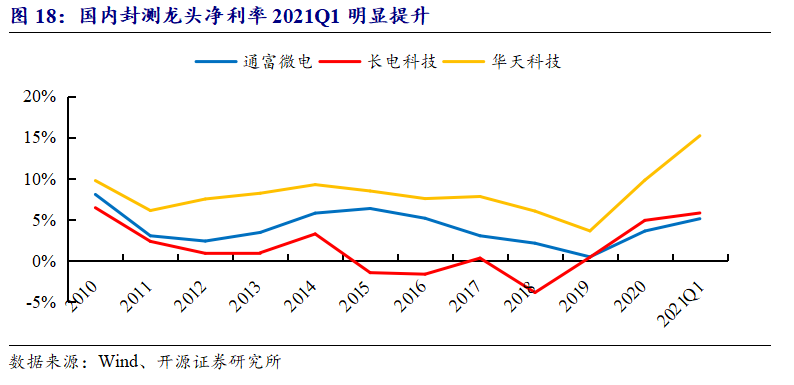

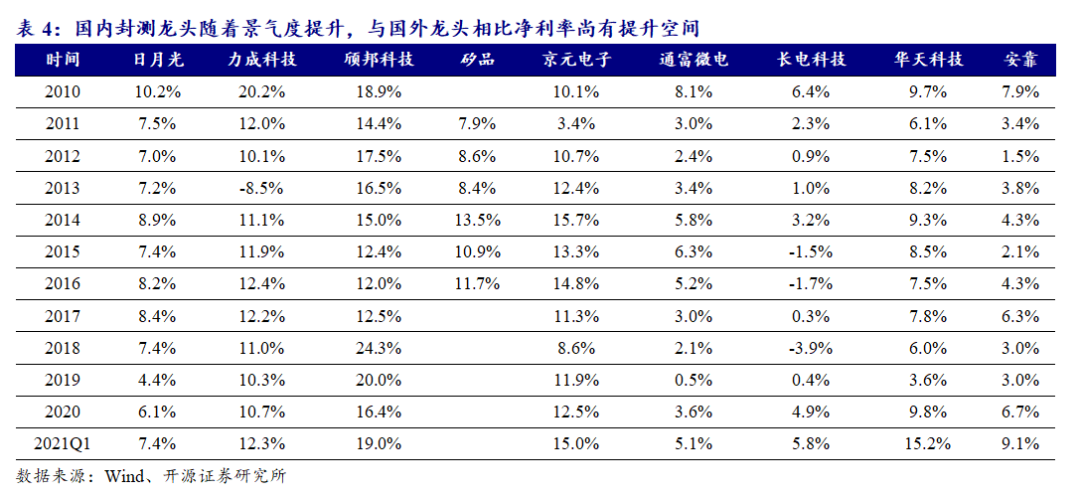

国内封测龙头厂商仍有较大盈利提升空间。2020年以来,国内封测龙头公司净利率均有所提升,长电科技/华天科技/通富微电2021Q1净利率分别为5.8%/15.2%/5.1%,同比提升1.5/0.9/5.4pcts,而与国外龙头相比,全球前10封测龙头2020Q3净利率平均达12.6%,而中国大陆龙头封测厂2020Q3净利率平均值8.7%,盈利能力仍有进一步的提升空间。

海外由于疫情原因,封测厂复工受到影响,更多公司转单大陆,叠加中美贸易摩擦背景下国产替代需求旺盛,我们认为国内封测龙头有望拓展更多新客户,份额将会提升,而且疫情过后也有望留存较多新客户,提高市场份额。国外疫情反复,如最近封测重镇马来西亚受疫情影响,无限期封城,马来西亚是全球半导体供应链中的封测生产重镇,超过50家半导体厂在当地设厂,包括英特尔、英飞凌、意法半导体、恩智浦、德州仪器、安森美等国际IDM大厂,且当地封测产能约占全球封测产能的13%。我们预计产能紧张将持续到2021年底,同时由于封测景气度较高,预计国内封装厂封装价格也将提升,因此我们认为国内封测厂商仍有较大利润空间及盈利弹性。

3

目前估值低于历史中枢,先进封装价值量上升有望提升估值中枢

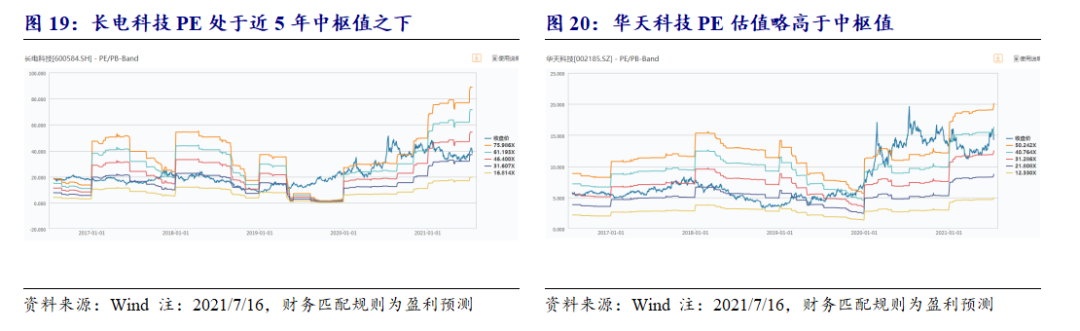

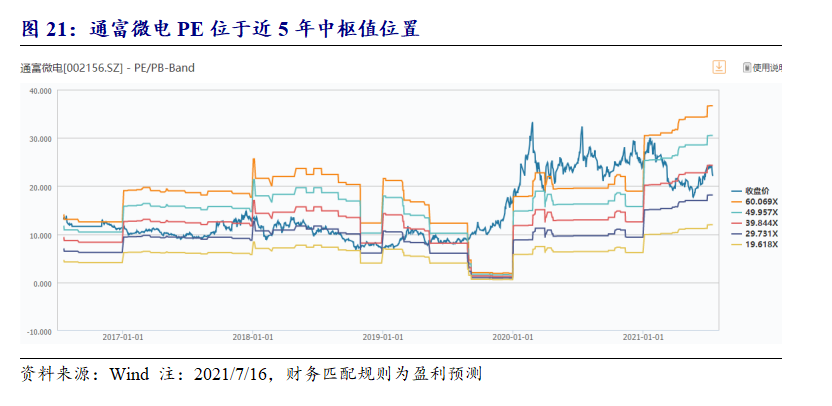

国内封测厂商目前估值处于低位。通过国内三大龙头厂商长电科技、华天科技、通富微电PE Band可知,长电科技PE处于近5年中枢值之下,华天科技PE略高于近5年中枢值,通富微电处于近5年中枢值位置。

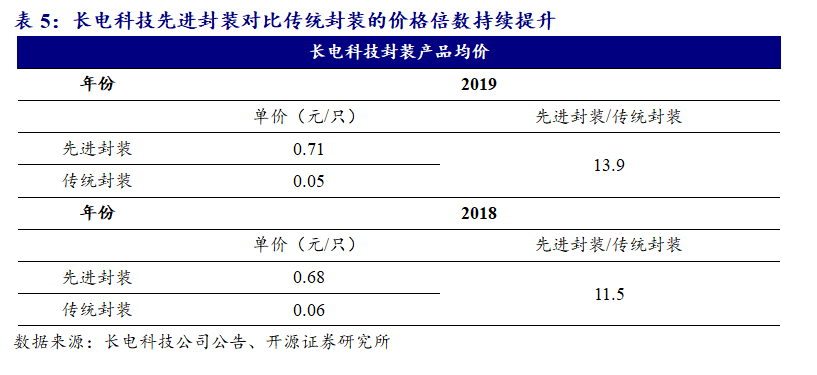

先进封装价值量更高。传统封测行业是劳动密集型企业,封测价格较低,而先进封装技术难度更高,价格也更高,以长电科技为例,先进封装的均价是传统封装均价的 10倍以上,且倍数在持续加大,长电科技先进封装产品相比于传统封装的价格倍数从2018年的11.5倍提升至2019年的13.9倍。

我们认为,因为先进封装的价值量更高,同时随着先进封装的占比持续提升,封测行业的盈利水平将进一步提升,进一步提升相关公司的整体估值。

4

推荐标的

长电科技:(1)公司持续加码研发,专利数量丰富。公司2020年研发支出10.2亿元,同比增长5.24%。截至2020年12月31日,公司及其控股子公司拥有发明专利3238项,其中,发明专利2437件,专利技术覆盖中高端封测领域。长电科技在中国、韩国及新加坡拥有两大研发中心和六大集成电路成品生产基地,拥有“高密度集成电路封测国家工程实验室”、“博士后科研工作站”、“国家级企业技术中心”等研发平台;并拥有雄厚的工程研发实力和经验丰富的研发团队,公司业务机构分布于世界各地,可与全球客户进行紧密的技术合作并提供高效的产业链支持。(2)中芯国际成为公司大股东,有利于打通产业链,发挥协同作用。中芯国际作为国内最先进晶圆代工厂,长电科技有望受益中芯国际订单饱满、产能提升及其先进管理经验。(3)在先进封装技术覆盖度上,公司与全球第一的日月光集团旗鼓相当。公司在包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联网、工业智造等领域拥有行业领先的高端封装技术,能够为市场和客户提供量身定制的技术解决方案。

目前半导体行业高景气,晶圆厂积极扩产,同时公司不断强化精益管理、改善财务结构、加大中高端人才引进,打造国际化的管理团队,公司未来增长潜力较大。我们预计2021-2023年公司可分别实现EPS 1.17/1.51/1.71元,当前股价对应PE 32.0 /24.8/21.9倍,维持“买入”评级。

通富微电:(1)公司第一大客户AMD(占比49%)通过先进架构+先进制程,Ryzen(锐龙)和EPYC(霄龙)产品受市场认可,市占率稳定提升,叠加下游行业景气,业绩持续增长。(2)公司第二大客户MTK(占比9%)领先发布旗舰5G SoC,同时5G时代芯片高中低端全面布局,市占率逐渐提升,叠加未来5G手机出货量迅速增长,未来市场份额有望进一步提升。(3) DRAM规模快速扩张,且存储芯片对于我国半导体产业发展意义重大,合肥长鑫是中国 DRAM 产业的希望,通富微电子公司合肥通富与合肥长鑫密切合作。(4)公司定增32亿元扩产,叠加半导体行业景气度提升及国产替代趋势,未来将进一步释放利润。我们预计2021-2023年公司可分别实现EPS 0.59/0.73/0.95元,当前股价对应PE 37.2/30.1/23.1倍,维持“买入”评级。

华天科技:(1)公司总部位于天水,一是在动力成本、土地成本、人力成本上远低于同行;二是能享受西部大开发的优惠政策,并且公司通过多种方式解决了地域和交通运输方面的劣势,毛利率、净利率等高于同业公司,显示出公司较强的经营能力。(2)公司客户资源优秀,取得博世、安世等大客户订单。(3)公司持续保持高强度研发投入,掌握了多项先进封装技术。(4)公司收购半导体老牌先进封测厂Unisem,有望发挥协同效应,将加速拓欧洲及国际市场,同时Uneisem的PA客户资源优秀,有利于公司切入射频领域头部厂商产线。(5)公司投入80亿元资金积极布局南京项目,定位存储器、MEMS、人工智能等高端优质赛道,打造集成电路先进封测产业基地项目,一期已于2020年7月投产,有助于公司完善产业布局。我们预计2021-2023年公司可分别实现EPS 0.41/0.52/0.60元,当前股价对应PE 34.6/27.3/23.7倍,维持“买入”评级。

来源开源刘翔团队|

公安备案号 51010802001128号

公安备案号 51010802001128号