-

首次覆盖【硅宝科技】小材料粘合大市场

机构研报精选 / 2021-07-19 14:03 发布

我们认为在建筑节能催化、家装美缝市场崛起以及光伏装机增长的背景下胶粘剂市场快速扩容,公司领先行业扩产打破供应瓶颈,迎来领跑行业的拐点。

摘 要

首次覆盖给予“增持”评级。我们认为在建筑节能催化、家装美缝市场崛起以及光伏装机增长的背景下胶粘剂市场快速扩容,公司领先行业扩产打破供应瓶颈,迎来领跑行业的拐点。预测公司2021-23年EPS为0.74/1.02/1.25元,给予2022年27倍PE,目标价27.59元。

小材料粘合大市场,胶粘剂行业加速扩容。1)建筑胶:胶粘剂千亿市场,建筑有机硅胶市场空间约200亿,有机硅胶可替代非环保胶市场约200亿;家装端地产公司整合用胶需求,增量美缝市场空间高达600亿元。2)光伏用胶:光伏装机带动组件用胶量增长,按照2025年300GW的装机保守预计光伏组件用胶市场规模可达70-80亿元,长期看有望再造一个建筑胶市场,BIPV或催生组件嵌入建筑钢结构中的结构胶用胶需求。

用胶需求走向集约化,产能配套+渠道触达成为核心竞争要素。胶粘剂作为功能性材料,在对接地产和光伏大客户的过程中,对供应商的渠道服务支持力度以及连续供应的保供能力提出了更高要求。

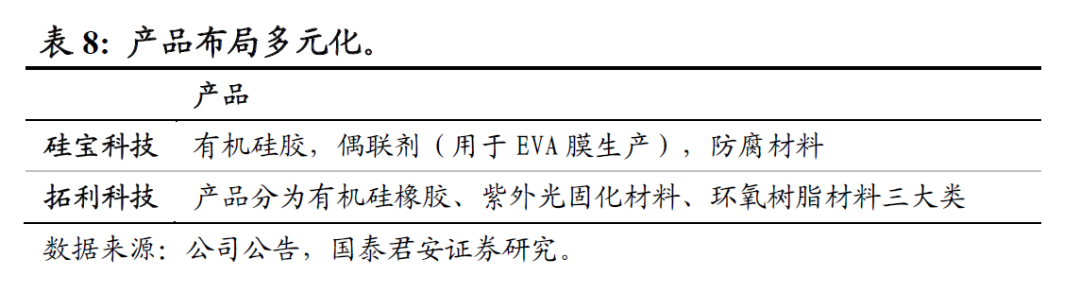

硅宝科技产品储备充分领先,产能配套加速。公司产品线多元,对应美缝剂及光伏领域均有硅胶、环氧树脂材料、偶联剂等不同类型产品储备。产能配套上,2020 年公司募投项目10 万吨/年高端密封胶智能制造项目,同年收购拓利科技增加2万吨电子胶产能,三年内公司产能将从8.4万吨快速增长至20万吨/年,扩产力度领先行业。

风险提示:地产竣工下滑,光伏装机不及预期

1. 投资故事

过去市场对于硅宝科技的研究更多聚焦在传统建筑用有机硅胶领域,但我们认为,在建筑端节能催化、家装美缝剂市场崛起以及光伏装机增长的背景下胶粘剂市场正迎来快速扩容期,而公司能做的也不仅仅只有有机硅胶而已,不应拘泥于传统建筑胶市场。在市场快速扩容期,硅宝科技的产品储备充分、渠道触达能力强,以及领先行业的扩产将打破供应瓶颈,迎来领跑行业的拐点。

小材料粘合大市场,胶粘剂行业加速扩容。1)建筑胶:胶粘剂千亿市场,建筑有机硅胶市场空间约200亿,有机硅胶可替代非环保胶市场约200亿;家装端地产公司整合用胶需求,增量美缝市场空间高达600亿元。2)光伏用胶:光伏装机带动组件用胶量增长,按照2025年300GW的装机保守预计光伏组件用胶市场规模可达70-80亿元,长期看有望再造一个建筑胶市场,BIPV或催生组件嵌入建筑钢结构中的结构胶用胶需求。

用胶需求走向集约化,产能配套+渠道触达成为核心竞争要素。胶粘剂作为功能性材料,在对接地产和光伏大客户的过程中,对供应商的渠道服务支持力度以及连续供应的保供能力提出了更高要求。

硅宝科技产品储备充分领先,产能配套加速。公司产品线多元,对应美缝剂及光伏领域均有硅胶、环氧树脂材料、偶联剂等不同类型产品储备。产能配套上,2020 年公司募投项目10 万吨/年高端密封胶智能制造项目,同年收购拓利科技增加2万吨电子胶产能,三年内公司产能将从8.4万吨快速增长至20万吨/年,扩产力度领先行业。

1.1. 盈利预测

预计2021-2023年收入分别为22.86、28.11、34.52亿元,同比+50%、23%、23%,归母净利润分别为2.89、3.98、4.91亿元,对应EPS分别为0.74、1.02、1.25元,同比+44%、37%、23%。

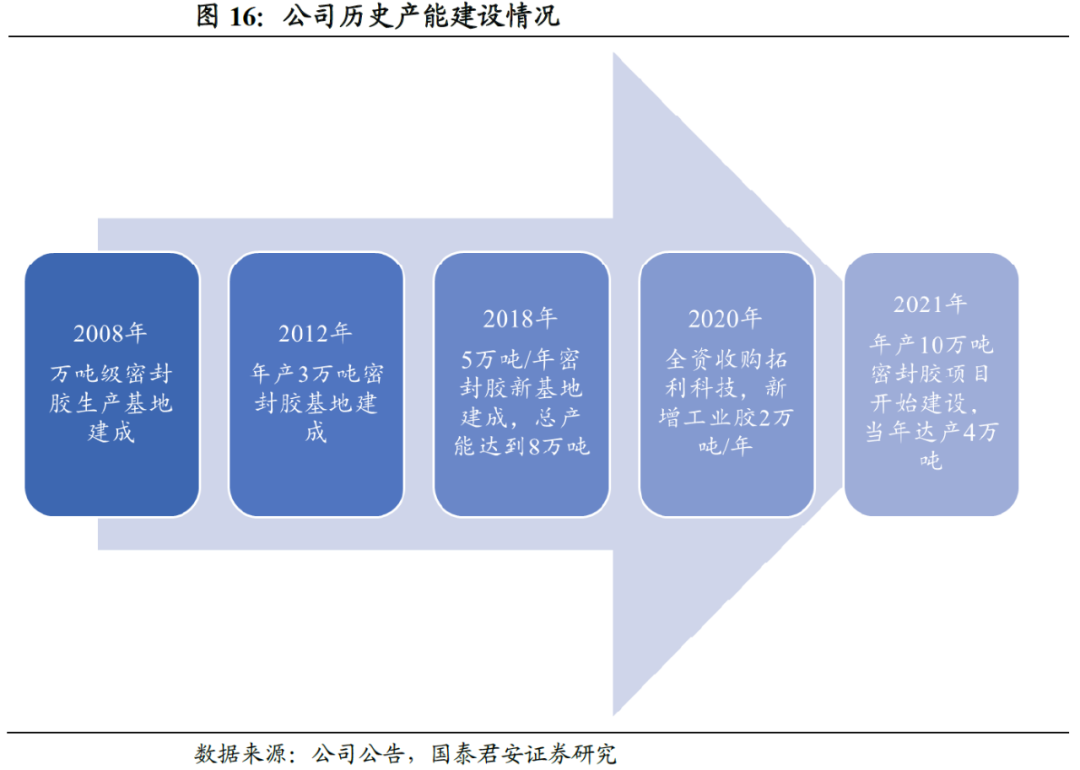

产能:拓利科技两万吨产能以及公司募投10万吨高端密封胶项目均计划于2021-2023年之间达产,其中10万吨密封胶项目的落地节奏为“4+3+3”,即2021-23年分别达产4万吨、3万吨、3万吨。

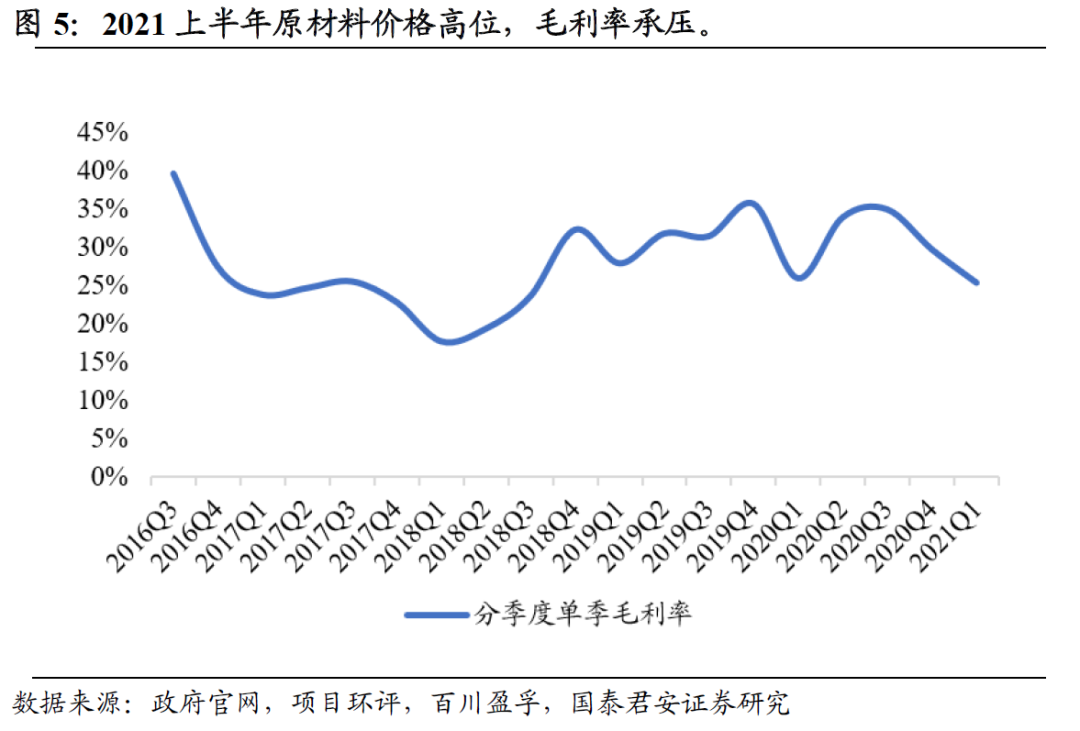

毛利率:预计未来三年2021年为毛利率压力最大的年份,2021年下半年到2022年有机硅中间体迎来新一轮扩产周期,毛利率压力有望逐年减缓。另外,预计未来三年公司工业胶占比逐年提升,对原材料波动的消化能力增强,也将对毛利率水平形成有效支撑。

1.2. 估值

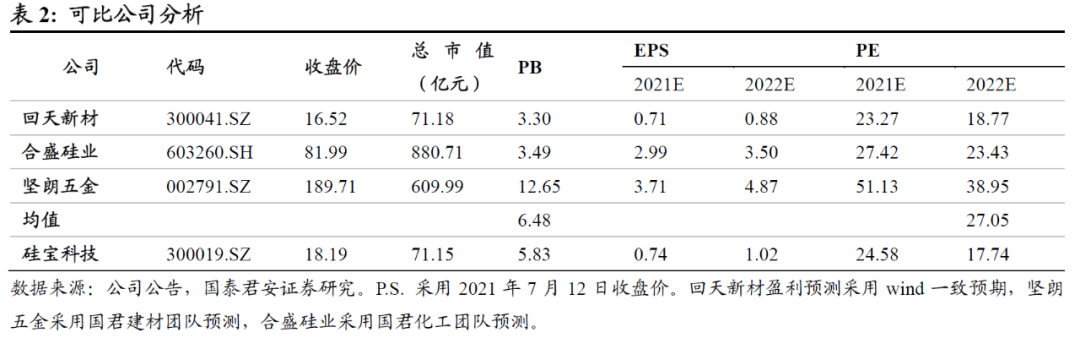

我们选取A股可比公司,其中回天新材主业为工业胶,合盛硅业同时布局上游工业硅和下游制品,坚朗五金作为五金类消费建材公司其五金件的销售渠道和产品性质与建筑胶相似。分别用PE和PB法对公司进行估值:

1) PE估值法:可比公司2022年平均PE为27.05倍,对应合理价格为27.59元。

2) PB估值法:根据可比公司平均6.48倍PB,对应合理价格为36.74元。

出于谨慎原则取两中估值方法中较低者,目标价27.59元,首次覆盖给予“增持”评级。

2. 硅宝科技:有机硅胶应用先行者

2.1. 从建筑胶到工业胶,打造有机硅胶龙头

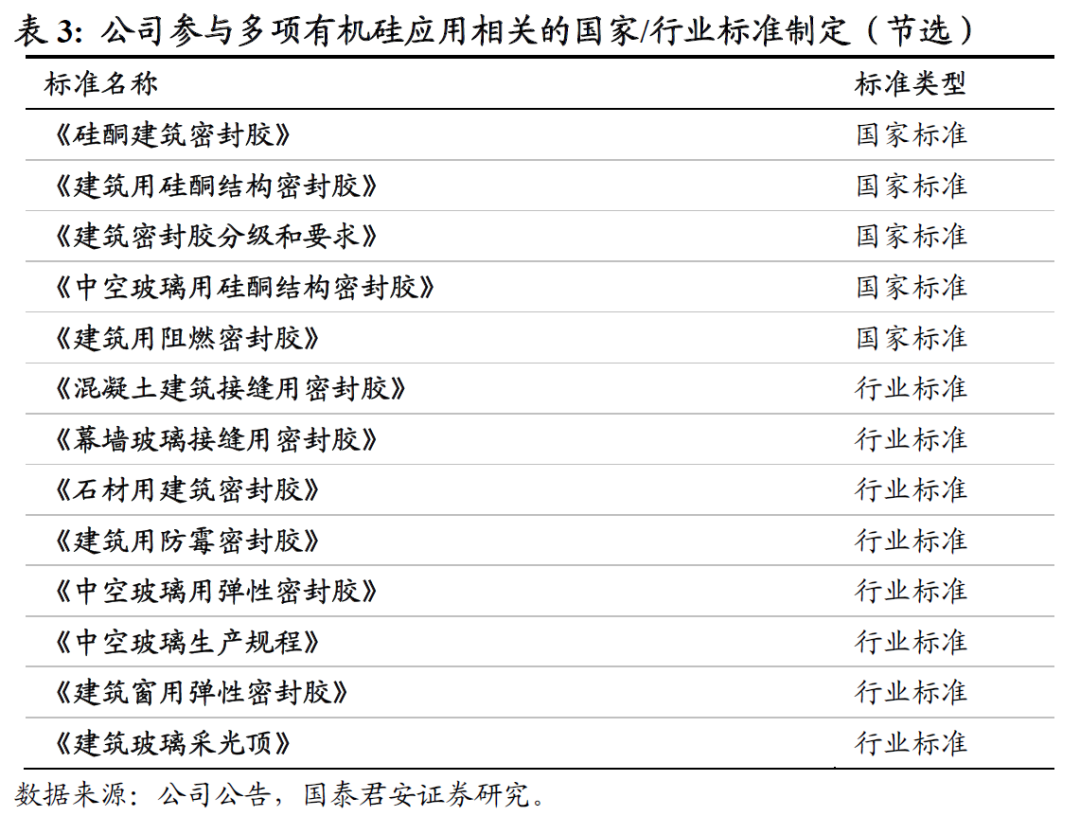

深度应用挖掘能力成就有机硅胶先行者。硅宝科技成立于1998年,地处中国有机硅工业的发源地四川,主要从事有机硅室温胶,硅烷及专用设备的研究开发、生产销售,2009年10月作为第一批创业板企业上市(代码300019.SZ)。公司是推动有机硅胶应用拓展的先行者,董事长王有治,总裁李步春在上市之初即参与了包括《建筑用硅酮结构密封胶》、《中空玻璃用硅酮结构密封胶》、《石材用建筑密封胶》在内的一系列国家标准的制定。

目前公司仍与有机硅胶应用下游保持紧密合作,是中国建筑玻璃与工业玻璃协会,中国建筑金属结构协会,中国建筑装饰协会幕墙工程分会,中国建筑防水协会建筑密封材料分会等协会的副会长单位。

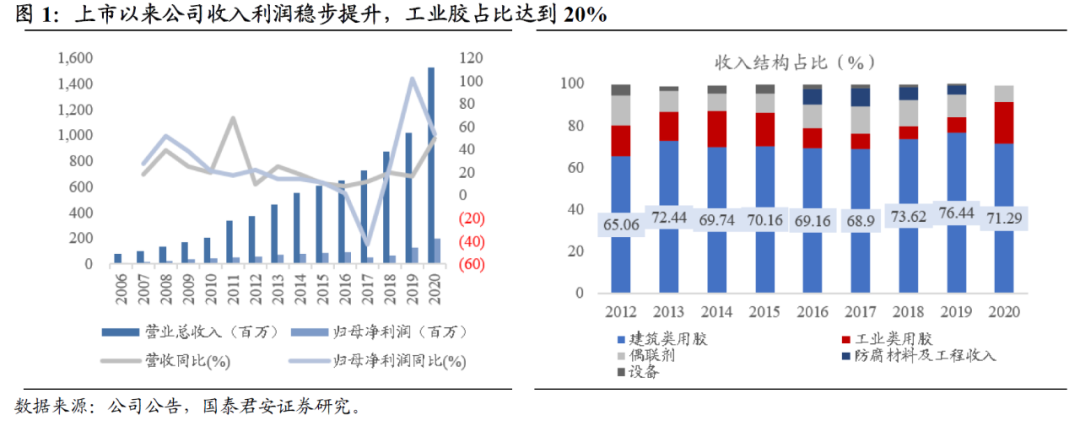

建筑胶需求韧性极强,工业胶打开第二增长级。公司自2009年上市以来,营业收入从1.7亿元增长至15.24亿元,年复合增速达22.1%,归母净利润从3539万增长至2.01亿元。年复合增速为17.1%。

从收入构成结构上看:

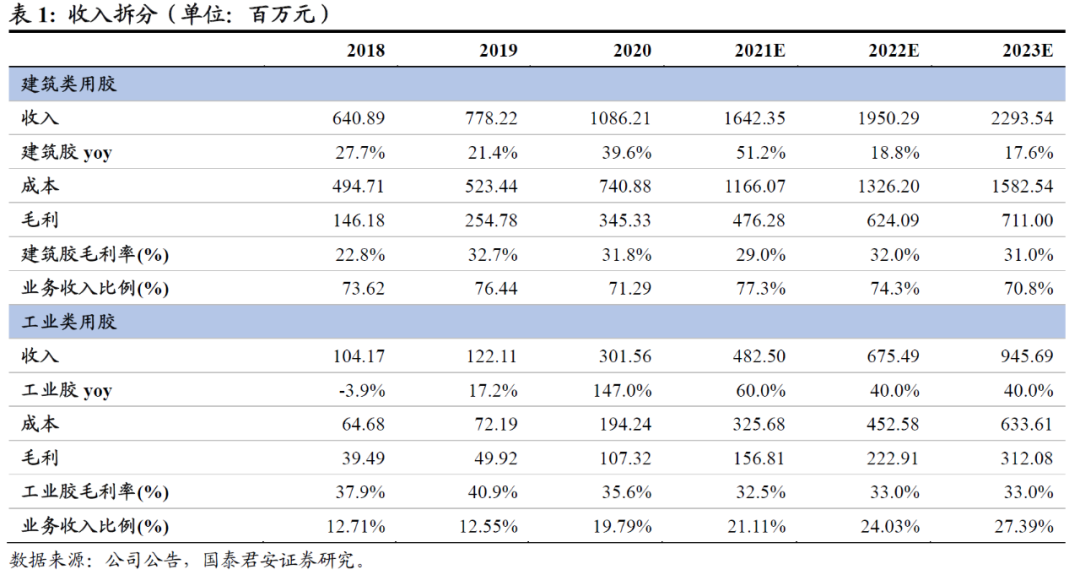

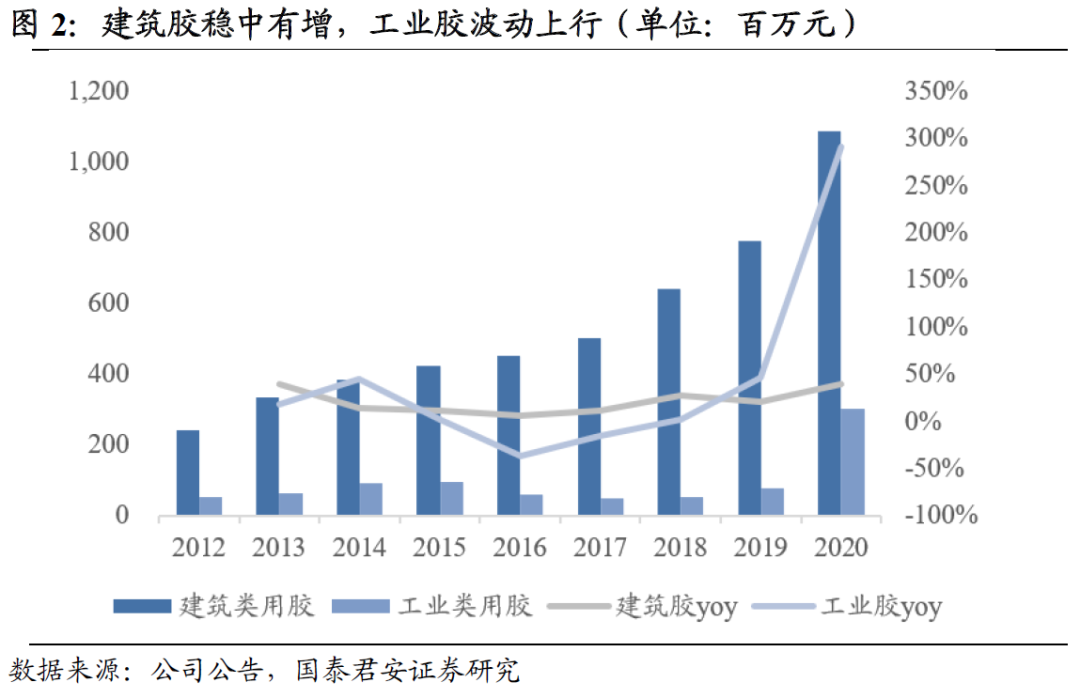

1) 建筑用胶:2012年以来建筑用胶占比稳定在65-75%比例,收入复合增速达20.1%,在脱离了地产和新建面积高速增长的时期后建筑用胶仍保持着高于市场预期的增长韧性,并且伴随着地产品牌入围近三年公司建筑用胶收入增速中枢提升至30%;

2) 工业用胶:公司上市以来工业胶从无到有,2020年收入占比已达19.8%,打开第二增长极,2012-2020年收入复合增速达23.8%。从历史上看,工业胶增速波动较大,我们判断主要原因在于工业胶市场较为分散且不同细分领域之间存在应用壁垒,没能找大的应用突破口。2019年以来光伏用胶需求异军突起,且公司2020年成功收购拓利科技进入电子用胶领域,2019年后工业用胶重回高增长通道。

2.2. 产品结构优化,抵御原材料波动能力增强

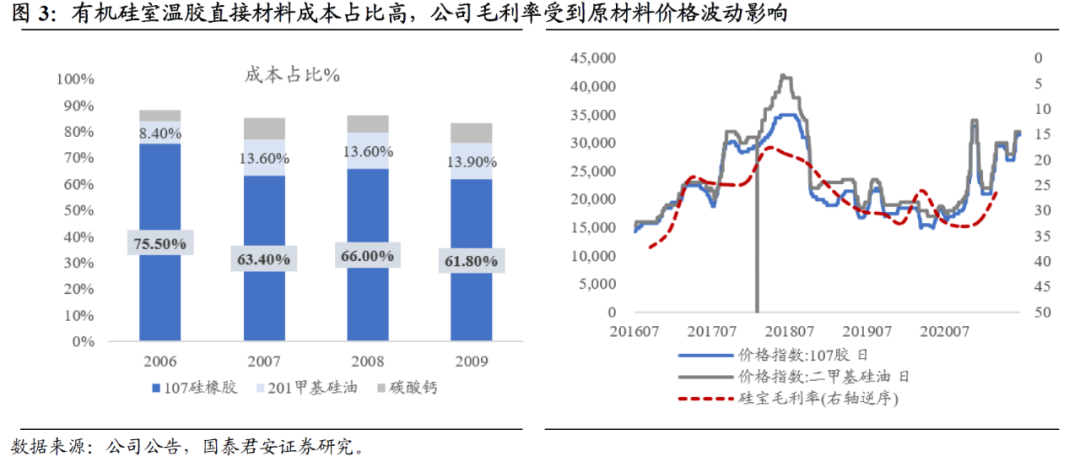

原材料是影响公司盈利的重要因素,107硅橡胶成本占比约60%。有机硅室温胶的材料成本占比极高,根据公司招股说明书,成本构成中硅橡胶(简称107胶)占比约60-70%。硅油(简称201油)占比10-13%,碳酸钙的消耗比例约7%。而107胶和201油均需要通过有机硅聚合物分解得到。从历史趋势上看,公司毛利率也与107胶/201油价格呈现明显负相关。

公司善于利用原材料波动扩大市场份额,同时产品结构变化也使得公司抵御原材料波动的能力变强。我们认为,长视角下看,原材料价格波动实际上在两个维度上更有利于公司:

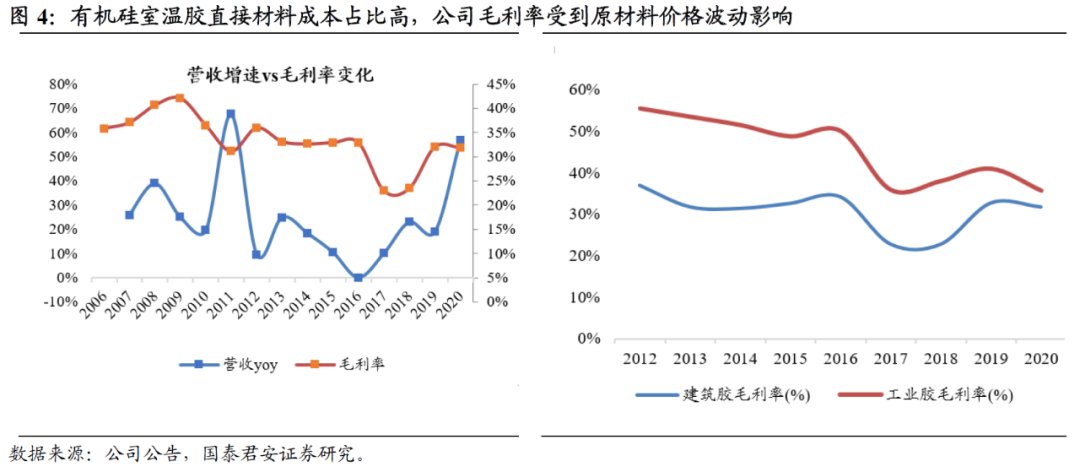

1) 原材料波动作为一种市场化出清机制,起到淘汰小企业的作用。2006-2020年间,我们看到硅宝科技有机硅室温胶的营收增速和毛利率呈现负相关,意味着在原材料价格上行行业盈利能力弱化的时期公司的市占率在同步提升;

2) 有机硅室温橡胶由于产品档次不同,市场对技术含量较高品种,如幕墙结构胶、汽车胶、电力环保胶等有更高的价格承接能力,优势企业的毛利率水平要远高于行业的平均水平。近年来伴随着工业胶占比提升,以及建筑用胶本身质量的提升,公司毛利率波动显著小于原材料价格波动。

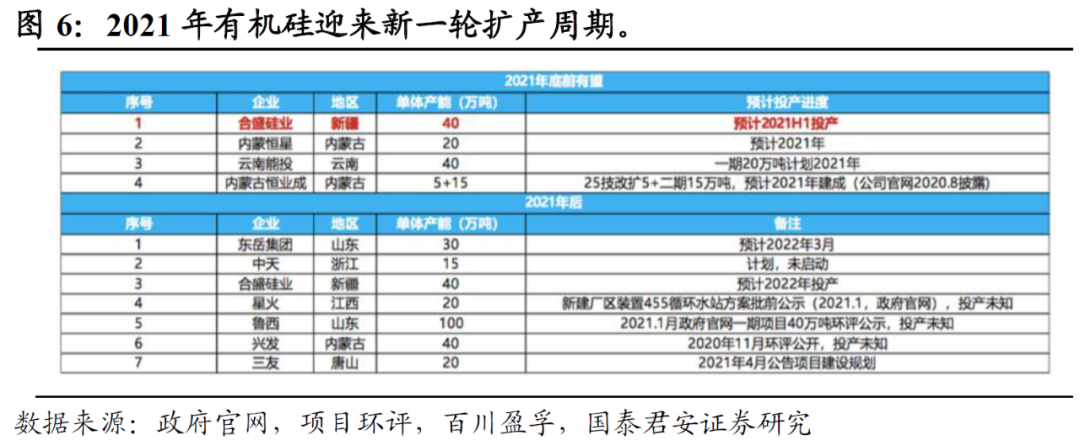

2021年有机硅迎来新一轮扩产周期,下半年原材料价格下行打开盈利窗口。由于2021Q1原材料价格较高,公司毛利率25.46%,同比下滑0.58pct。根据国君化工团队统计,2021年较多企业计划迎来投产,若计划全部实现,最大有机硅单体投产量合计为120万吨,是2020年国内产能的36%, 2021年后计划投产的产能共有265万吨。随着下半年原材料产能的扩大,有机硅密封胶行业原材料供应充足,公司盈利窗口打开。

2.3. 股权较为分散但结构稳定

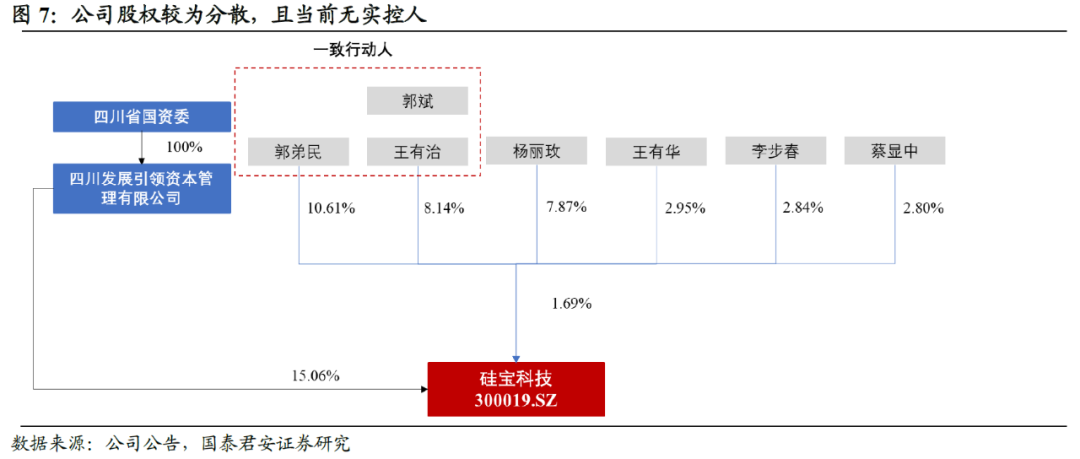

公司股权较为分散,无控股股东和实际控制人,但股权结构较为稳定。董事长王有治、合作创始人郭弟民以及王有治配偶郭斌(郭弟民之女)于2017年签署了《一致行动协议》,确认三人为一致行动人,截至2020年末合计持股比例约为18.79%。2017年公司原股东王跃林先生、陈艳汶先生、曾永红女士将其合计所持公司17.80%的股权转让给四川国资委控股的四川发展。公司目前股权结构较为分散,且无实际控制人,但在2017年之后形成的四川国资委+创始团队持股结构较为稳定。

3. 小材料粘合大市场,胶粘剂行业加速扩容

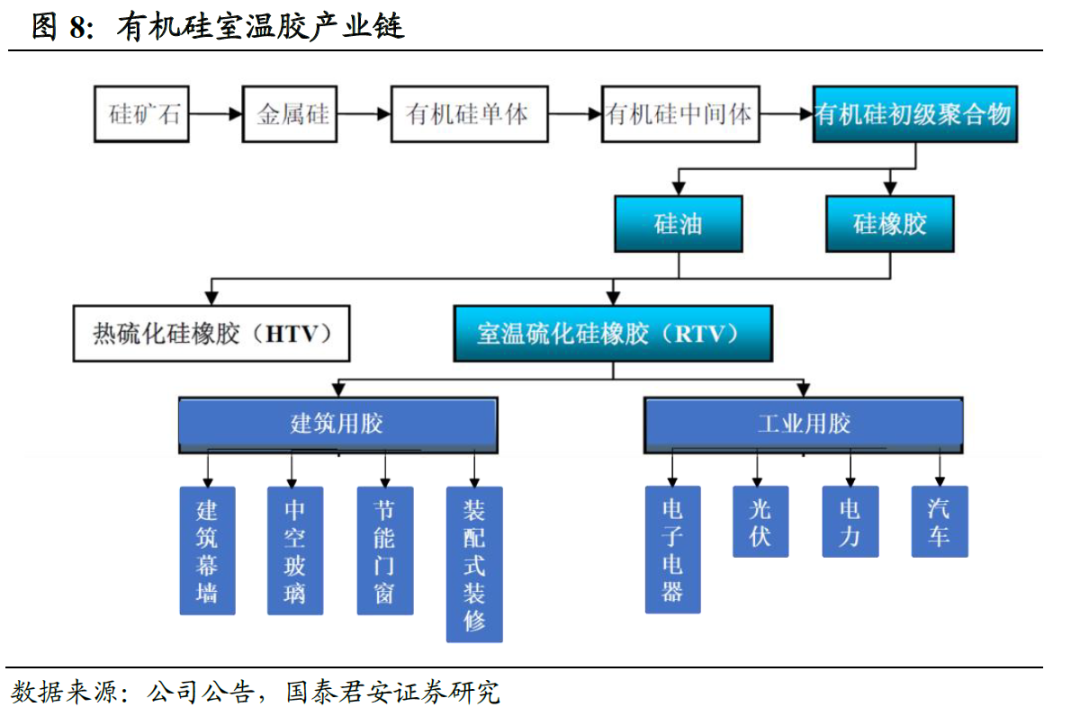

有机硅胶广泛应用于建筑和工业领域。有机硅室温胶产业链为硅-有机硅单体-有机硅中间体-聚有机硅氧烷-有机硅胶制品。甲基氯硅烷是最主要的有机硅单体,是一系列有机硅产品生产的基础,以二甲基二氯硅烷单体为主要原料,经过水解合成,形成以DMC或D4为主的环状中间体,DMC或D4开环聚合,生成不同聚合度的聚有机硅氧烷。聚有机硅氧烷与补强剂、填料、交粘剂、催化剂等混配,便可以制备有机硅室温胶,使用时不需加热,在室温下即可硫化成橡胶弹性体。

从使用领域上,有机硅胶可分为建筑用(建筑业俗称硅酮胶),以及工业用两大类,凭借其良好的耐水、耐高低温、耐老化的性能,应用于建筑内外接缝粘接,工业防腐、密封、绝缘等领域。

3.1. 建筑胶:传统建筑胶稳步替代,家装美缝剂打开新空间

3.1.1. 节能环保要求推动建筑有机硅胶替代传统胶类

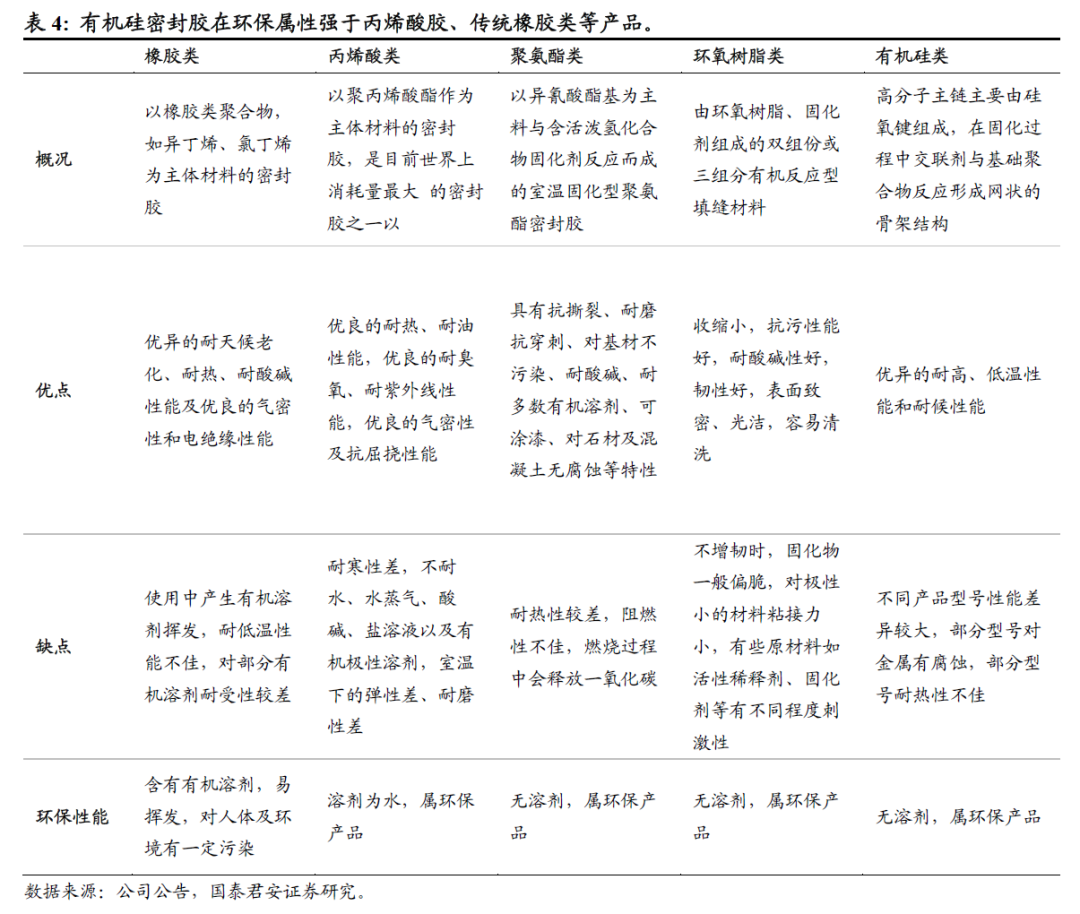

建筑领域,有机硅胶环保性能显著优于其他胶粘剂品类。传统的橡胶类、丙烯酸类胶粘剂均需要溶剂溶解,具有有害气体挥发性,环保性能很差,正在逐渐被淘汰。而无溶剂的环保型产品包括环氧树脂类,以及有机硅类胶粘剂其节能和环保性能更为优越。

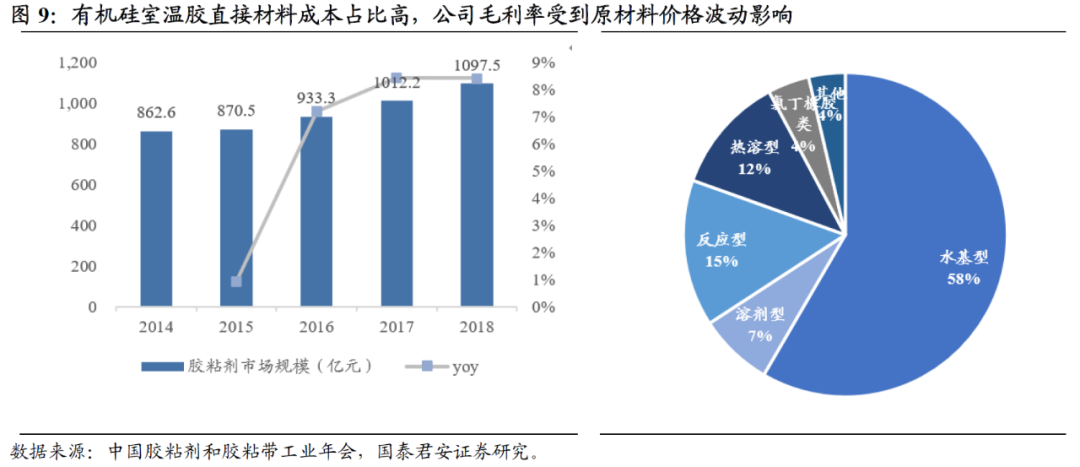

胶粘剂千亿市场,建筑有机硅胶市场空间约200亿,持续替代非环保溶剂型市场。根据产业信息网数据,2014-2018年整体胶粘剂市场规模从862.6亿元增长至1097.5亿元,年复合增速约6%,增长趋于平稳。根据中国胶粘剂和胶粘带工业年会资料显示,2019年整个胶粘剂行业结构中,环保性较差的溶剂型、氯丁橡胶及其他低端胶仍占据15%左右比例,对应约200亿可替代市场。

3.1.2. 家装端地产公司整合用胶需求,增量美缝市场广阔

地产品牌入库重新整合分散的门窗和装饰装修需求。以硅宝为例,建筑用胶销售上,中空玻璃以及部分大型工程幕墙以直销形式为主,幕墙方面公司与国内大型幕墙公司如中建、江河、方大、远大等开展深入合作,中空玻璃领域公司直接与国内大型玻璃企业如南玻、台玻、信义、耀皮、旗滨合作。相较而言,门窗与装饰装修用胶需求更为分散,大多以经销形式为主。地产商品牌库的介入有助于帮助供应企业将分散的门窗、装饰装修等用胶需求集中化。

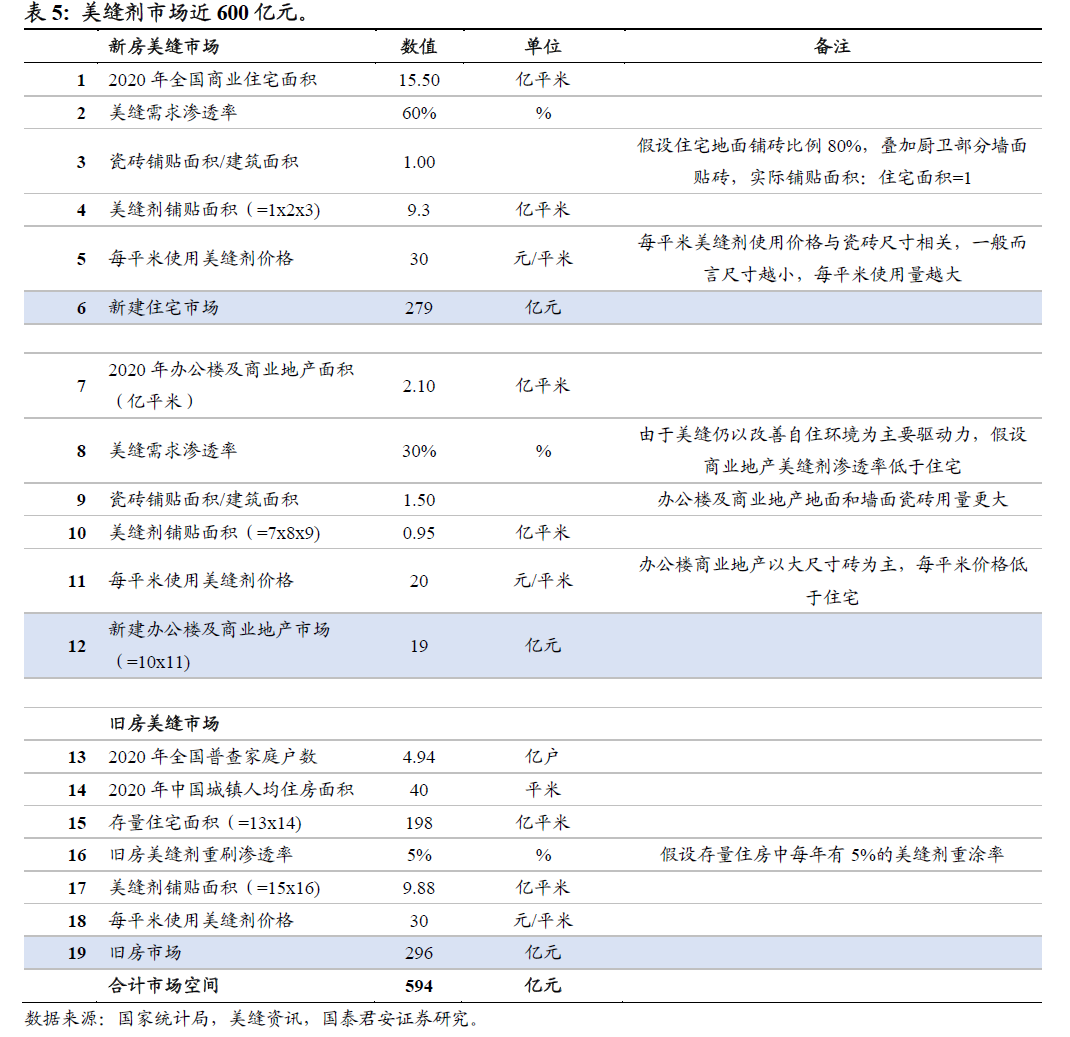

增量美缝市场广阔,市场规模约600亿。从使用量上看我们认为有机硅胶企业进入地产品牌库后有望在户均用胶量上进一步打开空间。一般而言,在非精装房背景下分散采购可能导致门窗、填缝剂等采用不同品牌甚至不同成分的胶类产品。在集中供应后,传统门窗密封、填缝剂、瓷砖美缝剂等都可以统一采用统一品牌。

以美缝剂为例,我们将美缝剂市场划分为新建和存量市场,进一步将新建市场分为住宅市场和办公室及商业地产市场,经过对不同应用场景中美缝剂需求的测算,我们认为新建美缝市场叠加旧房美缝市场合计市场空间近600亿元。

3.2. 光伏胶:赛道具备长期成长性,BIPV催化单GW用胶扩容

3.2.1. 光伏作为大规模下游崛起

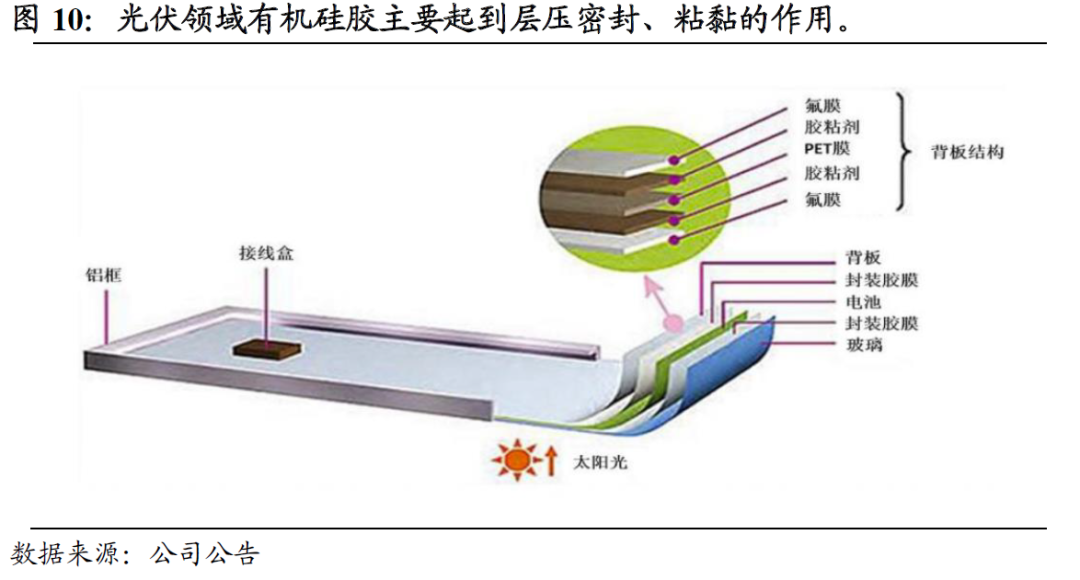

光伏领域有机硅胶主要起到层压密封、粘黏的作用。以单玻组件为例,组件自上而下由面板玻璃、封装胶膜、电池片、封装胶膜、背板等构成。根据索比光伏网,有机硅胶胶粘剂在光伏组件中的应用大致可以分为粘接、密封、灌封3类。层压后的太阳能电池片与铝合金边框的粘接与密封,接线与背材的粘接,接线盒的灌封及薄膜电池与金属前线轨的结构粘接。

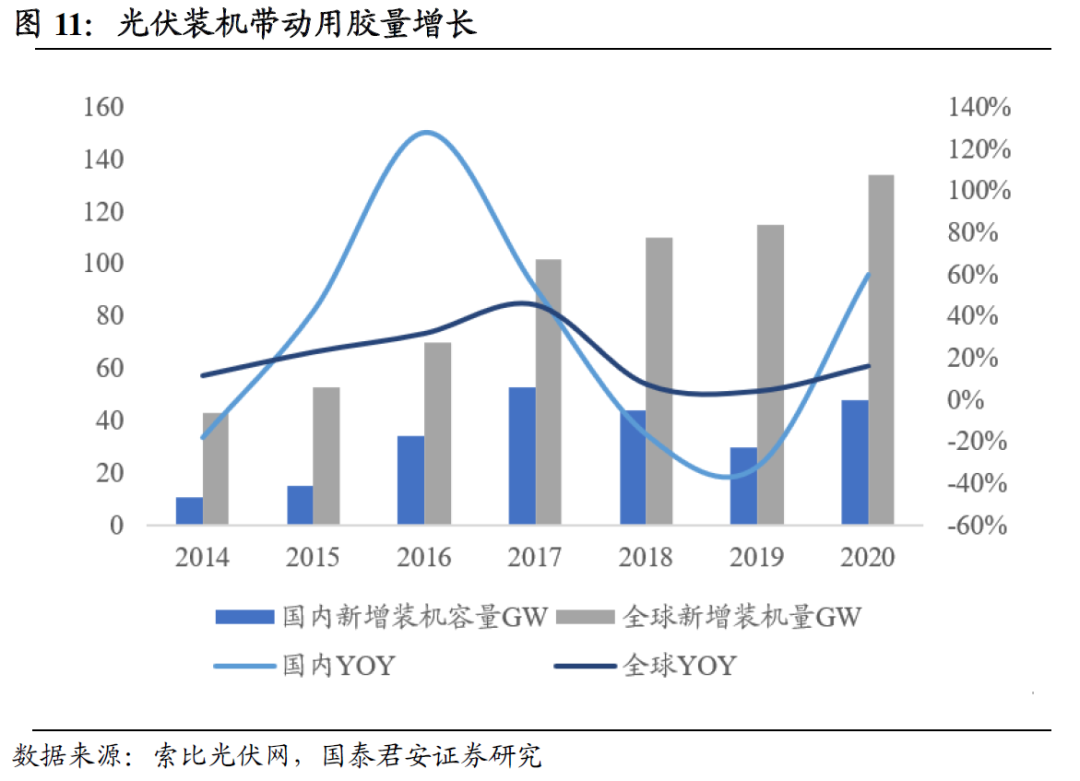

光伏装机带动用胶量增长,长期可再造一个建筑胶市场。根据索比光伏数据,2020年全球光伏新增装机134GW,同比+16.52%,其中国内新增光伏装机容量48.2GW,同比+60%,中国新增占比为全球36%。中国光伏协会预测,未来5年我国光伏年均新增装机乐观情况可达到90GW,2025年最高可达123GW,年复合增速21%,全球光伏市场最高年均新增装机可达到287GW,2025年最高可达391GW,年复合增速16%。根据草根调研,每GW组件用胶量约1000吨,按照300GW的装机计算预计到2025年光伏胶需求达到30-40万吨,每吨光伏胶1.8-2.0万元/吨,对应市场规模可达70-80亿元,向更长期看光伏或再造一个建筑胶市场。

3.2.2. 绿色建筑推动下,BIPV方案或推升组件结构用胶量

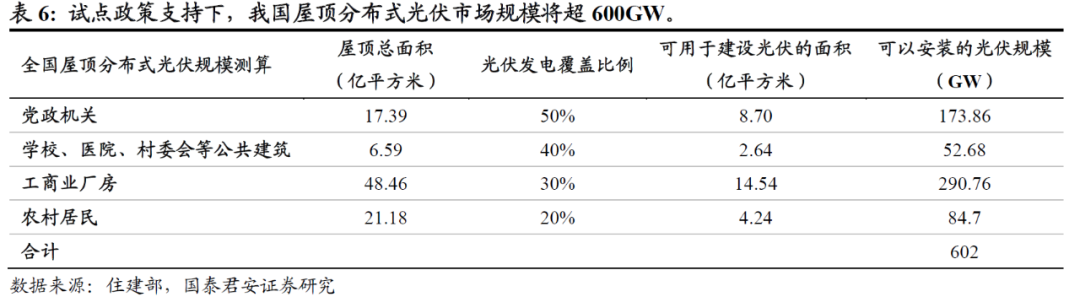

根据国家能源局2021年发布的《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,党政机关建筑屋顶总面积光伏可安装比例不低于 50%,学校、医院等不低于 40%,工商业分布式地不低于 30%,农村居民屋顶不低于 20%的要求,国君电新团队预测,在该试点政策支持下,我国屋顶分布式光伏市场规模将超600GW。

区别于BAPV,BIPV对于光伏+建筑集成要求更高,或催生组件安装用胶需求。BAPV (BuildingAttached Photovoltaic)是通过支撑结构附着在建筑物上的太阳能光伏发电系统,也称为“安装型”太阳能光伏建筑;BIPV(Building IntegratedPhotovoltaic) 是作为建筑物外部结构的一部分,是与建筑物同时设计、施工和安装的太阳能光伏发电系统,称为“构建型”或“建材型”太阳能光伏建筑。由于BIPV的建材属性更突出,其在建筑上的应用场景也更加丰富,除了传统屋顶之外,幕墙等应用场景均可以安装以安装 BIPV。未来如果像安装幕墙玻璃一样安装BIPV,还将催生出组件嵌入建筑钢结构中的用胶需求。

4. 用胶需求集约化,保供能力成为竞争要素

4.1. 胶粘剂具有功能性,依赖渠道服务

产品性质上看胶是有功能性的,对密封、漏水以及收房时候接缝美观性等都有比较大的影响。行业内存在部分生产厂家通过降低有机硅基础聚合物含量的方法达到其降成本的目的。从表面上看,这些低成本的“充油胶”与不充油的硅酮密封胶无太大区别,部分产品甚至做得外观很好,很光亮,固化速度也快,初期固化力学性能也好。但随着使用时间的延长,“充油胶”与不充油的密封胶差异逐渐显现,可能出现脱胶、渗漏、发黄变黑等情况,甚者可能出现有害气体挥发。

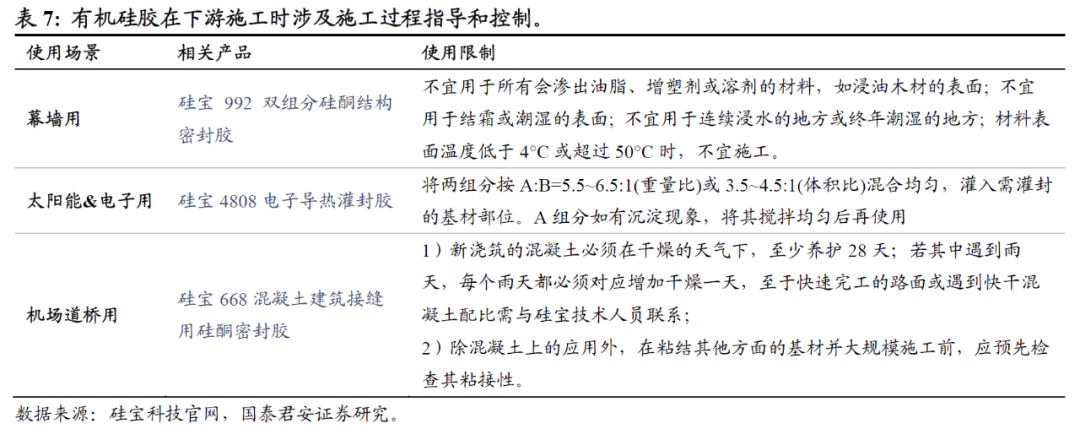

产品使用效果高度依赖于厂商技术指导。对于建筑及家装客户,密封胶和涂料的使用效果较大程度上取决于施工方,而渠道终端技术支持与服务的优劣直接影响客户使用效果。从硅宝官网产品解决方案上来看,有机硅胶在匹配不同使用场景时需要相应的施工经验来确保用胶可靠性,并且在一些工业用途中组分配比的合理性也需要公司技术人员给予客户相应指导,从这一层面上看,有机硅胶产品具备一定的服务属性和客户粘性。

4.2. 保供能力及资金壁垒重塑竞争格局

竞争结构上看,光伏用胶相比传统建筑胶进入门槛更高,资金和连续供应能力为主要壁垒。目前光伏领域有机硅胶供应商主要有回天新材,江苏创景(已被西卡收购),以及硅宝科技。光伏用胶玩家较少的主要因素在于:

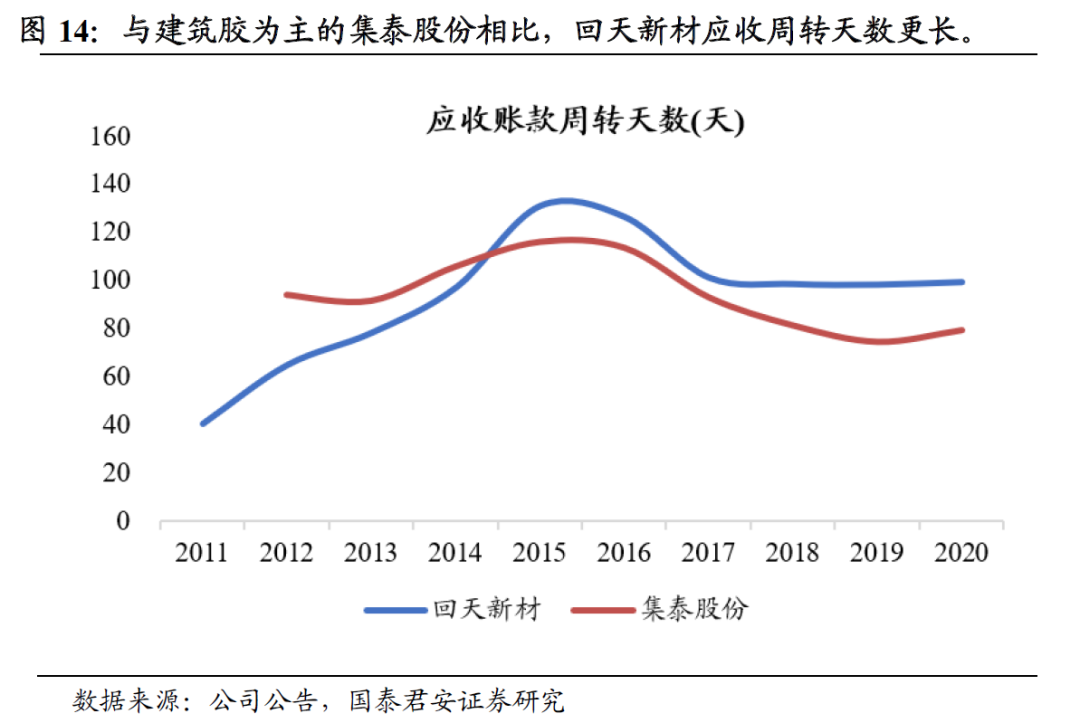

1) 光伏领域单一大客户采购占比较高,供应需要组件厂认证门槛,会有一定程度的压款,对供应商的资金实力有一定要求,小企业很难进入。根据回天新材公告披露,应收账款主要来自于光伏行业,给客户的信用政策是3+6的模式,3个月的账期+6个月的承兑汇票,仅针对个别重要客户公司接受商业承兑支付。综合来看客户应收账款均在账期之内,没有出现过跳票情形,风险可控。与建筑胶为主的集泰股份相比,回天新材应收周转天数更长。

2)对产能保障要求很高,经过头部光伏公司认证后,需要供应商具备连续供应的保供能力。部分产能规模较小的企业难以保证持续供应,而头部企业大部分在2020年开启了专供光伏的生产线,比如上海回天年产18,700吨光伏有机硅密封胶扩产项目,已于2020年12月建成投产, 2020年硅宝科技募投项目第一期4万吨/年有机硅密封胶项目建设中2万吨用于光伏领域,预计2021年第二季度试车投产。

5. 产品储备充足,产能配套加速

5.1. 产品线多元化,渠道布局领先

公司产品线多元,对应美缝剂及光伏领域均有不同类型产品储备。公司主营业务包括有机硅室温胶,以及用于光伏EVA膜生产的偶联剂。收购拓利科技之后产品线进一步延伸至紫外光固化材料以及环氧树脂材料。对应家装美缝剂,以及光伏两大高成长赛道均有足够的产品和技术储备。

提前销售渠道布局,为2020年下游复苏做充足准备。根据集泰股份2020年报披露,集泰股份目前已发展40多个销售服务网点和专营经销渠道面。而截至2020年硅宝目前全国经销商有300家,其中以“硅宝”为品牌的有100多家,主要对接一些大型幕墙项目和大型工程,其余主要以“好巴适”为品牌,店面比较小,主要对接门窗等小项目,在四川、北京、上海、深圳设有销售公司。

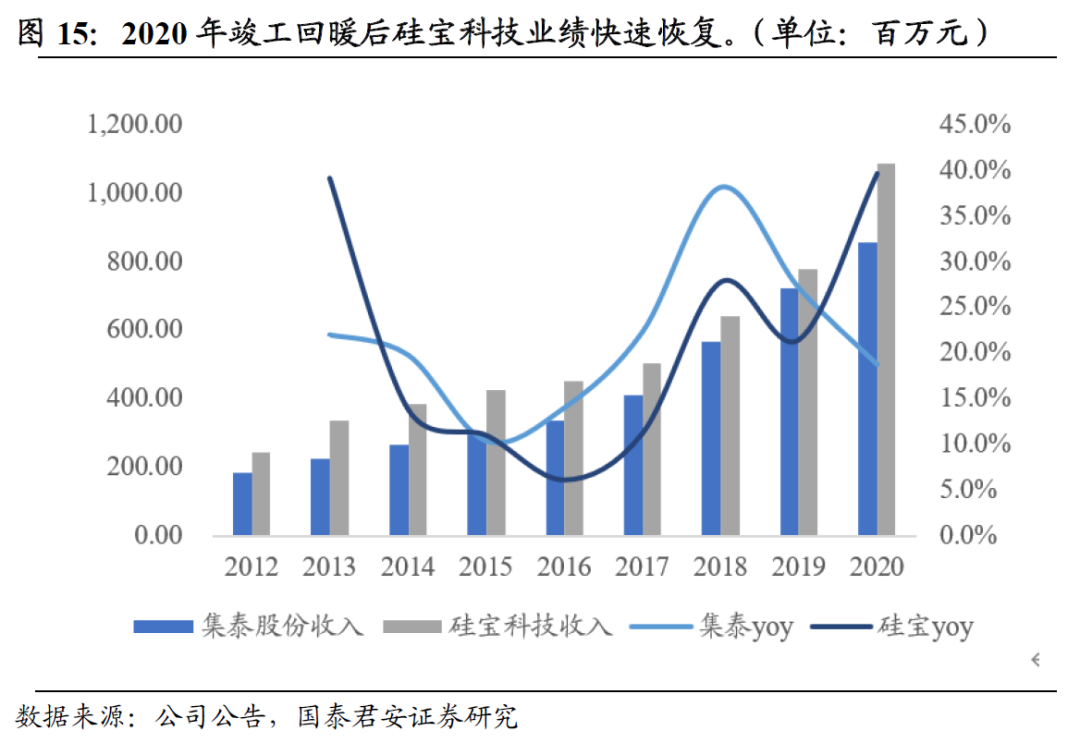

得益于领先的渠道布局,2020年竣工回暖后公司业绩快速恢复,从建筑胶增速上看,2020年硅宝科技/集泰股份建筑胶收入分别增长39.6%、18.8%。

5.2. 产能建设突破供应瓶颈

2020年公司收购电子胶企业拓利科技,增加2万吨电子胶产能。2020年公司以现金收购拓利科技100.00%股权,交易对价为人民币2.55亿元(税前)。拓利科技是一家从事有机硅、环氧、紫外光固化等高分子材料研发、生产及销售的国家高新技术企业,产品广泛应用于5G通讯、消费电子、电力、家电、电源、照明等领域。收购拓利后公司新增两万吨电子胶产能。

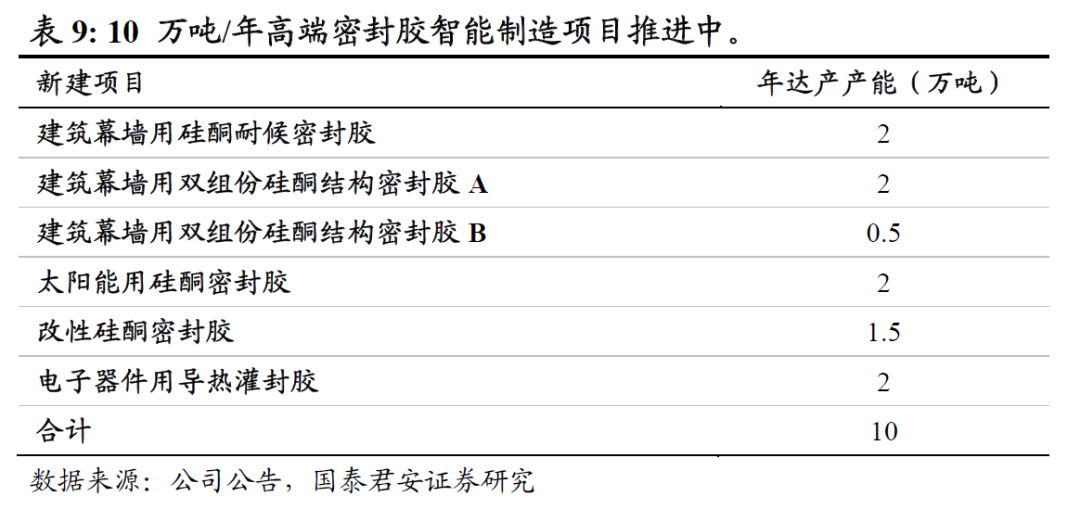

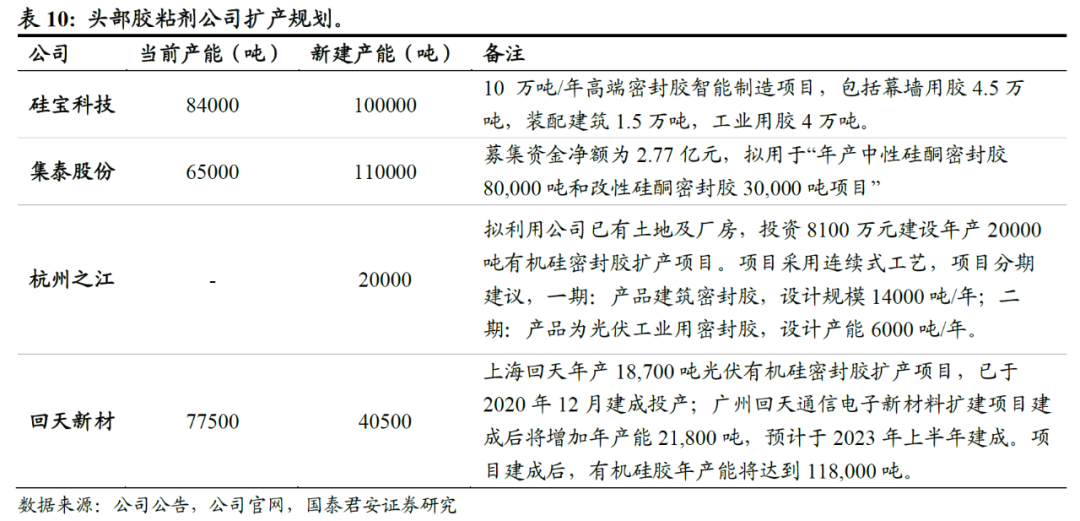

10 万吨/年高端密封胶智能制造项目推进中,三年产能翻倍。2020 年公司定增募集5.2亿元用于建设“10 万吨/年高端密封胶智能制造项目”。产能结构上,10万吨新建产能包括幕墙用胶4.5万吨,装配建筑1.5万吨,工业用胶4万吨。投放节奏上,2021-2023年分别投放4/3/3万吨产能。一期项目4万吨有机硅密封胶(包括2吨建筑胶及2吨光伏用胶)预计二季度试车投产。募投项目完成后,公司产能将从8.4万吨增长至20万吨/年。

公司扩产节奏及产能升级快于同行。2020年国内头部胶粘剂公司产能扩张明显,老牌建筑胶龙头杭州之江2020年宣布投建2万吨密封胶,集泰股份新建11万吨中性/改性硅酮胶,回天新材新建4.05万吨有机硅密封胶主要用于工业领域。从投产节奏以及投产产能结构升级上看,硅宝目前处于行业第一梯队。

公安备案号 51010802001128号

公安备案号 51010802001128号