-

【公司点评】三环集团:2021H1业绩符合预期,定增扩产MLCC成长可期

机构研报精选 / 2021-07-17 18:40 发布

事件公司发布2021年半年度业绩预告:预计2021H1实现归母净利润9.73-11.40亿元,同比增长75%-105%。 核心观点 2021H1年业绩符合预期,下游旺盛需求驱动公司业绩同比高速增长。

受益于5G技术广泛普及应用与国产替代进程不断加速,被动元器件市场需求旺盛,公司作为国内电子陶瓷平台型企业,主要产品MLCC、陶瓷基片等电子元件及材料、陶瓷封装基座等半导体部件销售大幅增加,驱动业绩高速增长。从行业层面看,海外疫情不确定性影响被动元件行业供给,下游需求强劲之下,被动元件行业景气度有望持续上行。1)需求方面,消费电子创新、5G基站建设与汽车电子化带来MLCC量价齐升,中国电子元件协会预计,2023年中国MLCC市场规模将达533.5亿元;陶瓷封装基座有望持续受益于石英晶体振荡器与SAW滤波器在5G时代中的需求增加。2)供给方面,据国际电子商情数据,仅华新科、旺诠两家台系厂商在马来西亚电阻产能已占全球的7.5%,在海外疫情存在较大不确定性的影响下,各大被动元件生产厂商的产能受限,短期内供不应求的局面仍将持续。3)价格方面,由于上游原材料、运输等成本持续增加,台系厂商国巨于2021Q3持续上调报价,片式电阻价格上涨约10%,MLCC价格再次上调1%-3%。我们认为在下游需求强劲、行业供需趋紧、国产替代持续推进的格局下,被动元件行业有望持续保持较高景气度。

定增扩产MLCC、陶瓷基片及陶瓷封装基座,打破产能瓶颈助力长期成长。

公司2021年5月发布定增预案,拟募资75亿元用于高容量片式陶瓷电容、陶瓷封装基座、氧化铝陶瓷基片扩产项目及深圳三环研究院的建设。项目建成后预计新增MLCC年产能3000亿只,实现年产陶瓷封装基座240亿只,实现年产陶瓷基片6亿片。公司2020年募投年产能2400亿只的5G通信用高品质MLCC项目,两大MLCC扩产项目完成后公司MLCC年产能将超过5500亿只,目标产能大幅增长,市场占有率有望进一步提升。此外,公司不断向小尺寸、高容值方向进行产品研发,MLCC的0201型号已有生产,01005型号仍在研发中。公司通过不断研发新产品,推进在研项目投产,同时不断优化现有产品技术工艺,提高公司的研发综合实力和产品的竞争优势,叠加行业景气度上行与国产替代大趋势,公司长期业绩增长动力十足。

盈利预测与投资评级

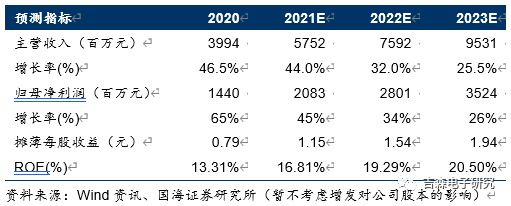

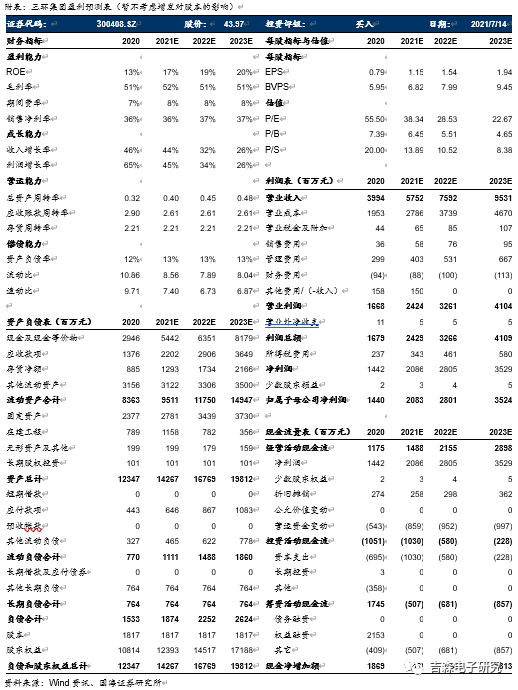

三环集团作为国内电子陶瓷行业的领导厂商,通过横向拓宽品类与纵向垂直一体化布局,不断筑高公司竞争壁垒。我们认为公司在通信部件与电子元件材料领域领先优势明显,自主创新研发的新产品不断推进市场,未来有望伴随5G建设与MLCC、陶瓷封装基座等扩产项目的产能逐步释放,积极拥抱国产替代机遇,实现快速成长。暂不考虑增发对公司股本的影响,预计2021-2023年公司实现归属母净利润分别为20.83 / 28.01 / 35.24亿元,对应EPS分别为1.15 / 1.54 / 1.94元/股,当前股价对应PE估值分别为38/29/23倍,维持“买入”评级。 吉森电子研究

风险提示

被动元器件价格下跌风险;市场竞争加剧风险;下游需求不及预期风险;扩产项目建设进度不及预期风险;定增项目发行失败风险。

财务摘要与估值指标

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号