-

【天风金属新材料&军工】钢研高纳:从科技,到盈利!

机构研报精选 / 2021-07-16 13:23 发布

摘要

一代材料一代发动机一代战斗机。航空航天对性能要求极高,喷气式战斗机到目前为止已经发展了5代。从发展历史可以归纳,每一代战斗机的更迭对发动机都提出了更高要求,而根据热力学第二定律,发动机的喷口温度在不断提高,从而对高温合金提出更高要求,高压涡轮用高温合金就经历了变形高温合金,铸造高温合金,等轴晶高温合金和单晶高温合金的迭代,只有研发能力强的企业才能跟上高温合金升级的脚步。

钢研高纳:中国高温合金行业的技术开拓者。公司背靠钢研院,自1958年以来,共研制各类高温合金120余种,变形高温合金、粉末高温合金均占全国该类型合金80%以上。《中国高温合金手册》最新收录的201个牌号中,公司牵头研发占总牌号数量的56%。公司是中国高温合金当之无愧的技术开拓者。

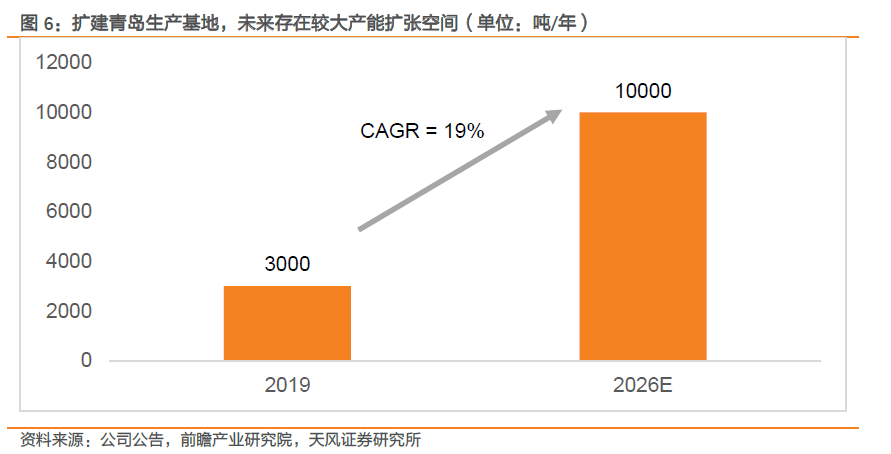

突破生产瓶颈,依托新力通布局青岛基地全面迎接高温合金需求增长。从技术到盈利的过程需要组织生产能力相配合,2018年公司收购具有大规模高温合金生产组织能力的青岛新力通公司65%股权,实现了生产瓶颈的初步跨越。以此为基础,2020年5月29日,公司决议拟在新力通厂区北侧开发新项目,设计产能7000吨/年(是公司2019年高温合金产能3000吨的两倍以上),占地130亩。新项目预计于2021年6月底试生产,达产期5年,新项目产能释放完全后公司总产能将达万吨,有望成为公司从科技到利润的转化器。

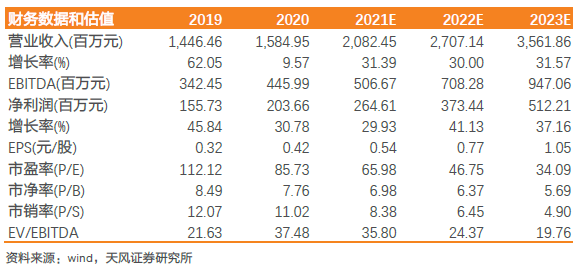

投资建议:预测 2021-2023年公司净利润分别为2.65亿元、3.73亿元和5.12亿,对应EPS分别为0.54元/股、0.77元/股、1.05元/股。对应目前 PE 为64、45、33倍,给予22年PE 50-55x,对应目标价格区间38.50-42.35 元/股。首次覆盖给予“买入”评级。

风险提示:原材料价格大幅波动,新冠疫情超预期改变,新项目产能释放不及预期,下游需求不及预期。

1. 钢研高纳:从科技到盈利的跨越

航空航天用高温合金需要不断迭代——迭代需要技术研发能力——钢研高纳是国内高温合金的开拓者——新力通和青岛基地或将成为公司技术到利润的转化器

一代材料一代发动机一代战斗机。航空航天对性能要求极高,喷气式战斗机到目前为止已经发展了5代。从发展历史可以归纳,每一代战斗机的更迭对发动机都提出了更高要求,而根据热力学第二定律,发动机的喷口温度在不断提高,从而对高温合金提出更高要求,高压涡轮用高温合金就经历了变形高温合金,铸造高温合金,等轴晶高温合金和单晶高温合金的迭代,只有研发能力强的企业才能跟上高温合金升级的脚步。

钢研高纳:中国高温合金行业的技术开拓者。公司背靠钢研院,自1958年以来,共研制各类高温合金120余种,变形高温合金、粉末高温合金均占全国该类型合金80%以上。《中国高温合金手册》最新收录的201个牌号中,公司牵头研发占总牌号数量的56%。公司是中国高温合金当之无愧的技术开拓者。

突破生产瓶颈,依托新力通布局青岛基地全面迎接高温合金需求增长。从技术到盈利的过程需要组织生产能力相配合,2018年公司收购具有大规模高温合金生产组织能力的青岛新力通公司65%股权,实现了生产瓶颈的初步跨越。以此为基础,2020年5月29日,公司决议拟在新力通厂区北侧开发新项目,设计产能7000吨/年(是公司2019年高温合金产能3000吨的两倍以上),占地130亩。新项目预计于2021年6月底试生产,达产期5年,新项目产能释放完全后公司总产能将达万吨,有望成为公司从科技到利润的转化器。

2. 高温合金的迭代属性需要科研能力支撑

2.1

一代材料一代机,高温合金助力航发攻坚

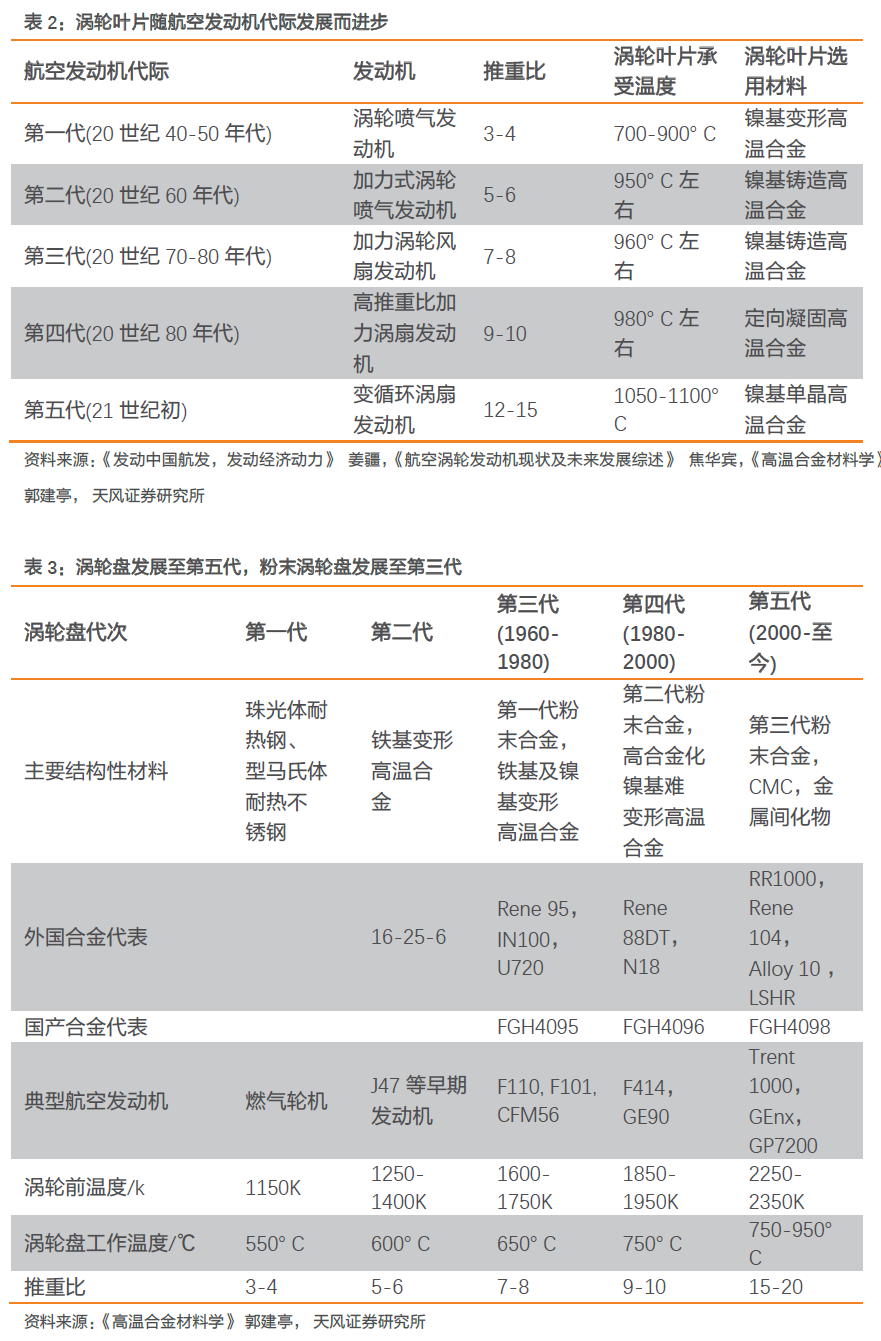

军用航空发动机历经五代,推重比不断提升。第一代涡扇发动机出现在20世纪50年代, 以英国的康维发动机、美国的 JT3D 发动机为代表,推重比在2 左右;第二代涡扇发动机出现在 20 世纪 60 年代,以英国的斯贝 MK202 和美国的TF30发动机为代表,推重比在 5左右;第三代涡扇发动机出现在20世纪70-80年代,以美国的F100、欧洲的RB199 和苏联的AL-31F 发动机为代表,推重比在8左右;第四代涡扇发动机出现在20 世纪 90 年代,以美国的F119和欧洲的EJ200发动机为代表,推重比在10以上;第五代涡扇发动机出现在 21 世纪初,以美国的 F135 和英、美联合研制的F136 发动机为代表,推重比为 12-13。未来航空发动机推重比将不断提高,美国已经开启第6代航空发动机的研发,预计推重比将达到16-18。

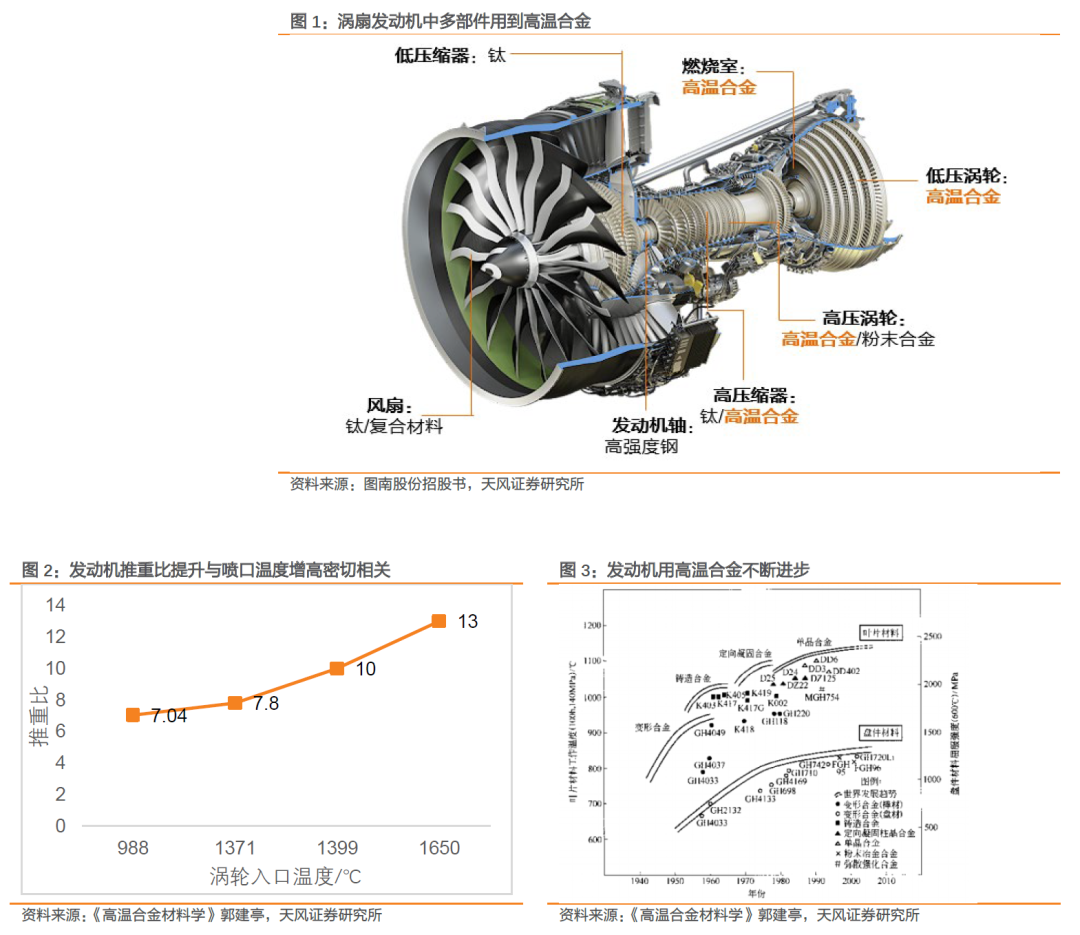

发动机作为军机的心脏,为了实现军机更强的机动性能与更大的作战半径,有着不断增大推重比、降低油耗的要求。由于涡轮理论效率仅与温度相关,要提升发动机推重比必须提升效率,而效率提升离不开喷口温度的提升,进而需要相关部件材料耐高温能力的增强。

在世界高温合金的发展历程中,发动机叶片和盘件材料分别经历了变形、铸造、定向、单晶四个阶段。适应温度从 600°C 逐步提升至 1100°C以上。

2.2

核心机工作环境苛刻,高温合金研发实力要求严格

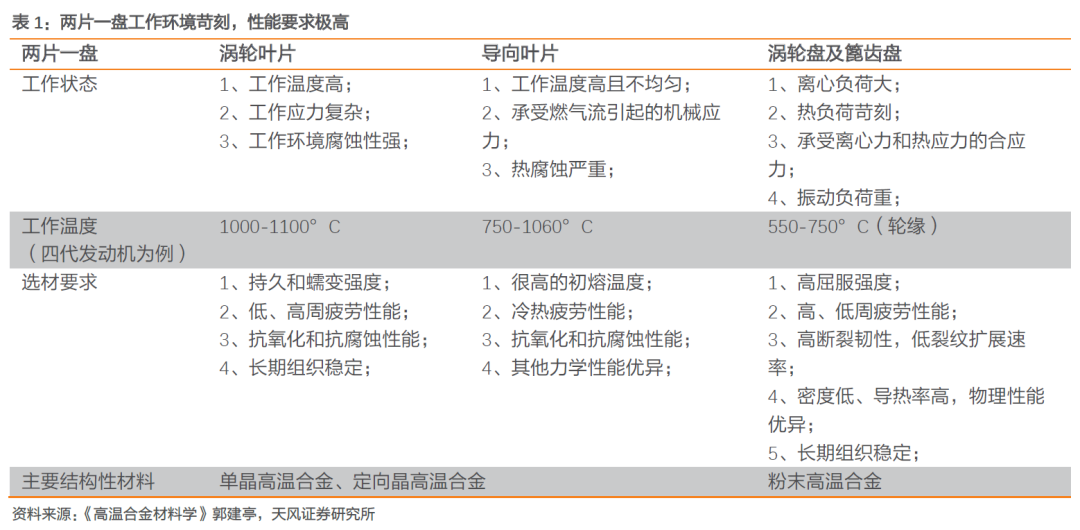

两片一盘工作环境苛刻,性能要求极高,对材料研发实力要求严格。发动机主要分为压气机、燃烧室、高压涡轮、低压涡轮和排气五个部分,其中压气机、燃烧室和高压涡轮是发动机中的核心机。其中燃烧室后端承受温度最高的两片一盘,即导向叶片、涡轮叶片和涡轮盘(加篦齿盘)是整个发动机中性能最高的部件,代表着高温合金的最高工艺和最高要求。

两片一盘中的涡轮叶片至今经历了变形合金逐渐升级到单晶合金的迭代;而涡轮盘已经发展到第五代,首选材料粉末高温合金制涡轮盘发展到第三代。

从第一代涡喷发动机的核心材料-变形高温合金(工作温度 650°C),到第四代的涡扇发动机核心材料-单晶合金(工作温度已经达到了 1200°C),历代军机的换代一直伴随着发动机核心材料——高温合金的升级。

高温合金需要研发的支持。一代材料一代机,中国高温合金先后研制出了变形、铸造、等轴晶、定向凝固柱晶和单晶合金体系,具备不断迭代产品能力的高温合金生产企业才能跟上航空工业的发展,而高温合金的升级和迭代需要强大的研发实力与之相匹配。只有具备长期研发实力的高温合金企业才有可能不断开拓新产品,升级产品线,从而实现长期增长。

3. 钢研高纳-高温合金开拓者

公司承担国内高温合金攻坚的带头角色。公司大股东(持股44.24%)中国钢研科技集团承担了大量国家重大项目和课题,为国家重大工程需求以及石化、电力、治金、船舶、航空航天、机械等行业的用户提供了技术解决方案、技术服务和相关产品,为钢研高纳的高温合金技术的高质量发展提供了坚实的基本技术支持。

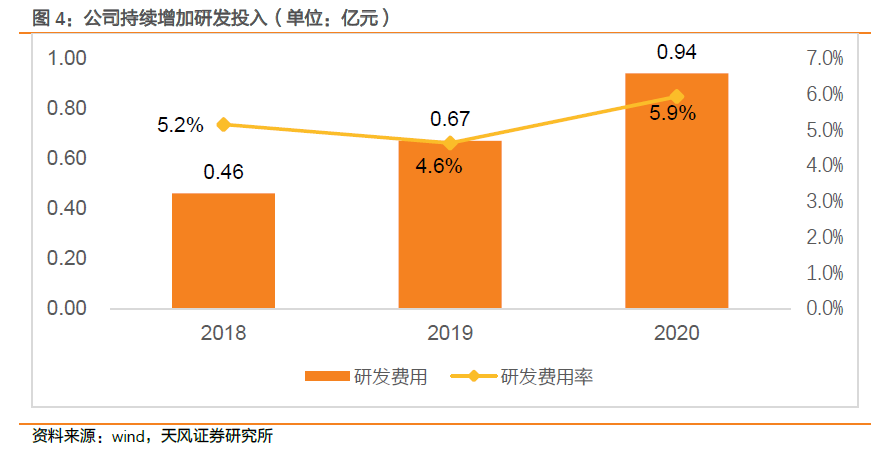

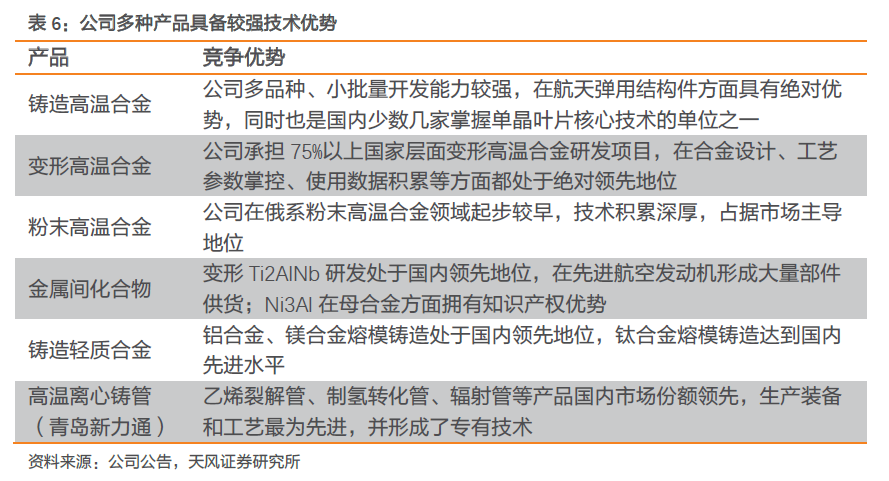

公司高温合金材料自主研发能力领先,在高温合金领域具备全方位竞争力。自1958年以来,公司共研制各类高温合金120余种。其中,变形高温合金90余种,粉末高温合金10余种,均占全国该类型合金80%以上。最新出版《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量的56%。公司是中国高温合金当之无愧的技术开拓者。公司每年的研发费用率一直保持在5%左右,并且研发投入随着公司收入的增长不断上升。

公司是国内航空、航天、燃机用变形高温合金、粉末高温合金、金属间化合物等新型高温合金盘锻件产品的龙头企业并保持技术领先。公司是国内粉末高温合金领域的重要研发和生产基地,研制成功的FGH4091、FGH4095、FGH4096、FGH4097、FGH4098等粉末高温合金盘锻件满足了国家多个重点型号航空发动机的设计和应用需求。Ti2AlNb金属间化合物持续保持技术领先优势,完成新产品试制工作,在等温锻造方法上取得突破。ODS合金生产扩产项目,解决了篦齿环供应瓶颈问题,建立了我国第一条完整的氧化物弥散强化高温合金生产线。

4. 从科技到盈利

4.1

新力通强力补充生产短板,科技成果优势转化成长胜势

从技术到利润需要组织生产的能力相配合。

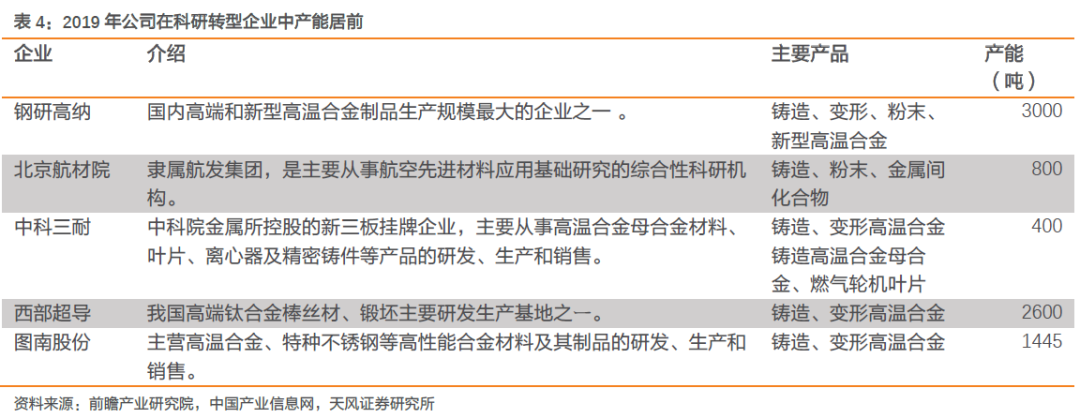

新力通强力补充生产短板。公司2018年收购具有大规模高温合金生产组织能力的青岛新力通公司65%股权,实现了生产瓶颈的初步跨越。公司2019年产能3000吨,在科研转型企业中名列前茅。

依托青岛基地垂直加深产能布局。公司于2019年6月联合河北德凯在青岛市建立平度产业基地和青岛钢研军民融合创新研究院,项目一期总投资8.1 亿元,建设期两年。随着项目的建成,公司主营产品生产能力持续增强。

4.2

新力通新厂投建,扩产正当时

投建青岛新力通新厂项目,扩张产能正当时。2020年5月29日,公司召开了第五届董事会第三十次会议,审议通过了《关于控股子公司投资建设新厂(北区)项目的议案》,拟在青岛新力通原有厂区北侧,新征土地 130 亩,规划建筑面积 4.5 万平方米,项目设计产能 7000 吨/年,以实现满足国际石化订单要求的自动化较高的石化炉管的规模化生产、乙烯裂解炉抗结焦炉管的规模生产。项目建设期 15 个月,预计 2021 年 6 月底试生产,达产期5年,新项目产能释放完全后公司总产能将达万吨,有望成为公司从科技到利润的转化器。

4.3

军工“十四五”,高温合金国产化兼程前进

高温合金由于其材料特性,在高温作业环境必不可少,下游应用领域较为广阔,其中航空、航天、舰船的动力系统中的应用约占全部市场的55%;此外高温合金在电力(20%)、机械(10%)、冶金(7%)、汽车(3%)等领域中也起到重要作用。根据智研咨询数据显示,未来20年上述各领域对高温合金的需求总量超过百万吨,市场规模有望达到3030亿元。

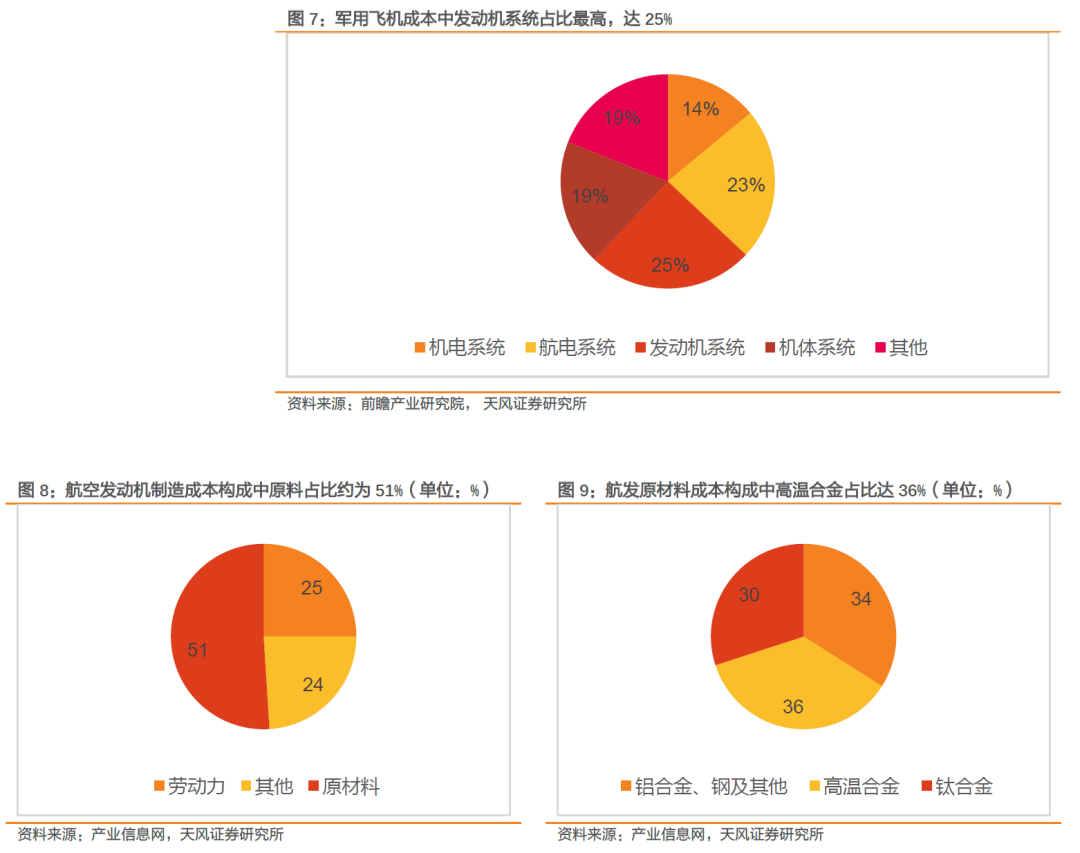

军机发动机是目前我国高温合金的主要需求来源。历代军机的换代都伴随着发动机核心材料-高温合金的升级:从第一代涡喷发动机用变形高温合金,发展到第四代涡扇发动机使用的单晶高温合金,从航空发动机价值构成角度分析,原材料占比达到50%,其中,高温合金作为原材料的主要构成,占材料成本约 36%。

根据《WorldAirforces2020》数据,2019 年美国现役军机 13092 架, 其中战斗机5465架,包括二代战机 1144 架、三代战机 1861 架、四代机已产 320 架,在产 2137 架。美军已经逐渐实现了二代战机向三代/四代战机的转移。对标亚洲地区重要空军力量驻日韩美军,若要形成局部对等战力,2025 年中国空军或将全面升级,二代机全部淘汰,以四代机和五代机为主体,届时我们预计我国战斗机保有量达2000 台以上。在五代机升级的过程中,双发重型 J-16 和五代 J-20 逐步增加,单发 J-10 可能逐步减少。按照单发双发各一半,采购比例 1:1.5,新机配发动机 1500 台。

军机列装加速航发用高温合金市场扩大。根据美国安全研究中心发布的报告,美军四代战机 F-15、F-16 的制造成本分别为 6500 万和4000万美金。美军第五代战机 F-22、F-35A、F-35C 的制造成本分别为2.5亿、1 亿、 1.3亿美金。歼-10、歼-11、歼-15、 歼16等四代机成本对标美军四代机平均成本5250万美金;歼20等五代机成本对标美军五代机平均成本1.6亿美元,按照十年服役期,每年新机 200架,其中四代机、五代机各100架,每年航空发动机的市场需求将超过50亿美元,带动的高温合金年均需求约为 9亿美元。

粉末涡轮盘维修五十亿市场逐步打开。涡轮盘是航发中工作环境最严苛的部分,需要承受高温、高压、高转速工作环境下的复杂载荷,因此需要常态化维修保障发动机正常运转。受益于十四五军机列装加速和全面加强练兵备战,列装增量和维修存量双升将刺激粉末高温合金多型号需求放量。美国拥有战斗机超过 5000 台,形成对等战力我国战斗机数量应高于2000架,假设稳态情况下,单发四代机和双发五代机各一半,装载发动机 3000 台。按机组:飞机比例为 1.1:1 测算,拥有机组2200组。年训练小时数150小时,则国内机组全年训练小时数33万小时,除以发动机两片一盘500小时使用寿命,年需要更换飞机 660 台, 对应发动机 990 台,以每台发动机中高温合金成本约437万计,年市场空间可达 43.3 亿美元。

粉末涡轮盘制造具有较高技术壁垒,公司在维修市场中稳抓A角。公司是粉末高温合金领域的重要研发和生产基地,研制成功的多种型号粉末高温合金盘锻件满足国家多个重点型号航发应用需求。其中FGH97高压涡轮盘在某盘件国产化招标中竞标第一,为未来粉末高温合金的批量生产提供了保障。此外,公司通过多年来在在ODS高温合金领域的深耕,建立了我国第一条完整的ODS高温合金生产线,目前该合金已批量应用到我国某系列重点武器装备。

4.4 盈利能力持续强化,航发集团战略合作升级

新力通并入盈利能力持续强化。2018年,随着青岛新力通并入,公司产能放量显著,业务量和营业能力2018年后均获得显著提升。毛利率从2017年的20.92%上升至2020年的34.6%,毛利润从2017年14119.5万元增长至2020年54845.43万元,实现年复合增长率57.2%。

合作航发集团战略升级。2019年9月,公司发股1.2亿元,其中航发资产认购6000万元,双方战略合作关系进一步升级。公司积极开拓“双流水”模式,投资青岛钢研与青岛高纳,增强主营产品的生产能力。随着新项目落地和去年以来订单量的持续高增长,公司的盈利能力进一步增强。

高温合金赛道前景广阔,公司技术优势+产能发力稳固行业龙头地位。十四五开启军工新材料的高景气格局,高温合金在航空、航天、舰船等军工领域应用广泛,国产化率亟待提升。公司在国内高温合金行业是技术攻坚先驱者,技术护城河坚固稳定;产研协同,实现规模化生产,依托青岛基地加深产能布局。未来,高温合金有望成为新材料领域的优质赛道,公司作为该赛道领跑者前景值得期待。

5. 盈利预测与估值

5.1 核心假设

1. 铸造高温合金:2020年上述三大细分业务营收分别占公司总营收的62.7%、25.2%、11.7%。据公司年报,公司投资建设的青岛产业基地将于2021年建成投入使用,另外公司拟在青岛新力通新建厂房,项目建设期 15 个月,预计 2021 年 6 月底试生产,进一步提升新力通生产效率。未来航发等下游市场高景气,同时青岛产业基地落地对产能的大幅提升,我们假设铸造高温合金未来营收增速在30%。

2. 新型高温合金:万泽股份2021年2月发布公告,高压涡轮盘将进入小批量生产阶段, 2021年需求量约为 60 件,利好作为新型高温合金行业龙头的钢研高纳,涡轮盘有望为该板块带来业绩增量。我们假设公司铸造高温合金未来三年营收增速分别为70%,50%和55%。

3. 变形高温合金:由于16年军改影响逐渐落地,“十四五”期间下游需求逐渐增加,预测变形高温合金未来三年营收增速为17%。

5.2

相对估值

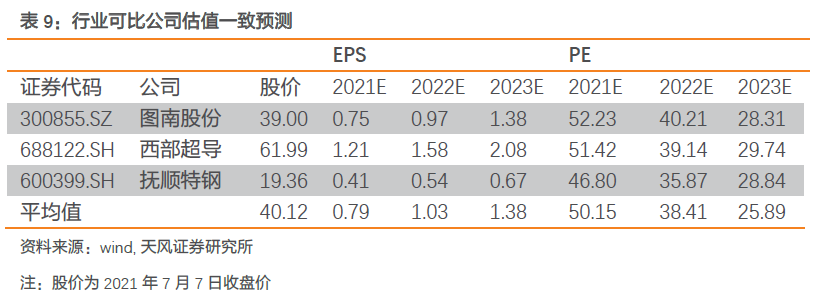

我们选取图南股份、西部超导和抚顺特钢作为可比公司,参考2022年可比公司PE,考虑到公司作为国内科研院所转型的高温合金赛道龙头企业,受益于军工高景气,领先的科研实力和规模化量产能力筑就护城河,产品高附加值。我们认为PE 50-55x为合理的估值区间,对应目标价格区间38.50-42.35元/股,首次覆盖给予“买入”评级。

5.3

投资建议

航空航天用高温合金需要不断迭代——迭代需要技术研发能力——钢研高纳是国内高温合金的开拓者——新力通和青岛基地或将成为公司技术到利润的转化器

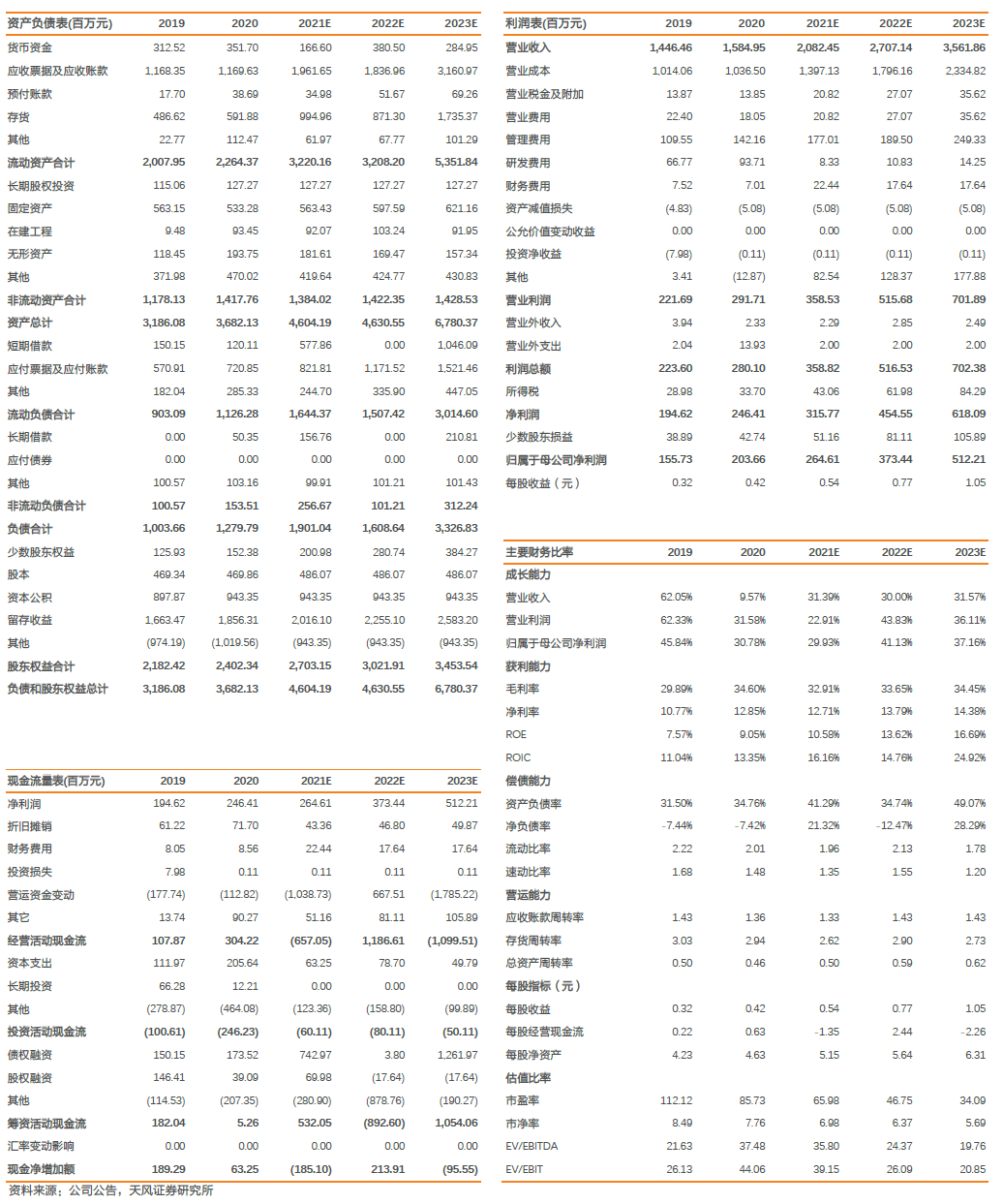

公司作为国内科研院所转型的高温合金赛道龙头企业,受益于军工高景气,领先的科研实力和规模化量产能力筑就护城河,产品高附加值。假设公司投产计划稳步推进,产能利用率及综合毛利率水平稳健提升,我们预测 2021-2023年公司净利润分别为2.65亿元、3.73亿元和5.12亿,对应EPS分别为0.54元/股、0.77元/股、1.05元/股。对应目前 PE 为64、45、33倍,给予22年PE 50-55x,对应目标价格区间38.50-42.35 元/股。首次覆盖给予“买入”评级。

6. 风险提示

(1) 原材料价格大幅波动。公司主要原材料采购价格受大宗商品及相关商品期货价格的影响较大,价格波动可能对公司的生产成本造成较大影响。

(2)新冠疫情超预期改变。邻国印度疫情失控,菲律宾重锁边境,若疫情控制不及预期国外疫情波及国内市场则可能会对复工复产造成较大影响。

(3)新项目产能释放不及预期。新项目进展如不及预期则产能放量受限。

(4)下游需求不及预期。军机核心部件高温合金产品替代不达预期或造成短期需求不足。

附录

公司简介

内延外购,完善高温合金产业化布局

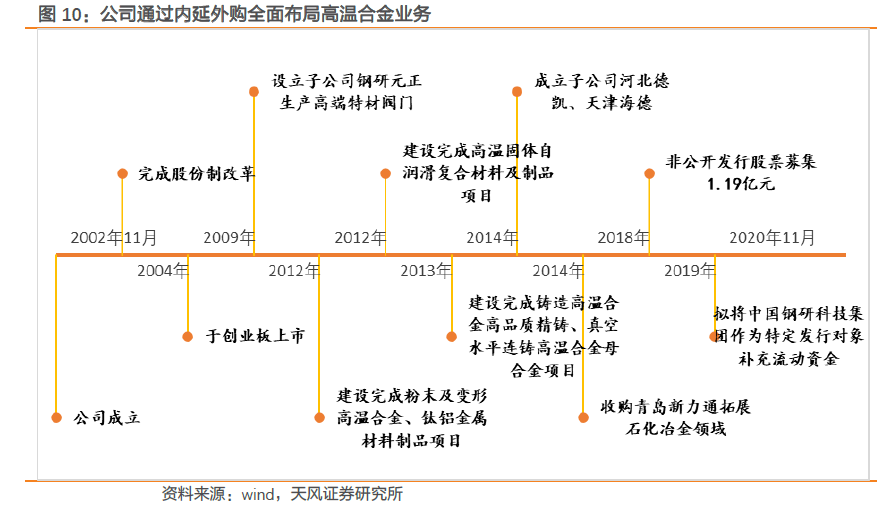

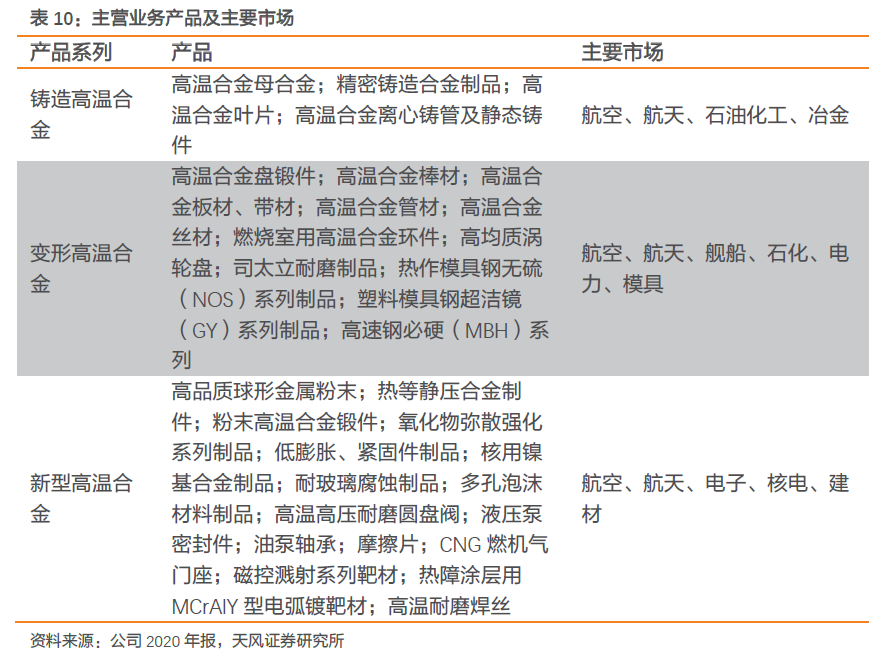

公司前身为北京钢研高纳科技有限责任公司,成立于2002年11月。2004年完成股份制改革,更名为北京钢研高纳科技股份有限公司。2009年12月,钢研高纳在深圳证券交易所创业板首次公开发行上市。公司通过内布延伸和外部收购,全面布局高温合金业务,2014年公式成立子公司河北德凯并持股75%,主要生产铝/镁/钛合金铸件;同年成立子公司天津海德持股80%,主要生产特种钢材。2018年收购青岛新力通公司65%股权,拓展石化、冶金、玻璃等领域高温合金业务。

公司专注航空、航天、能源、石油石化等高端装备制造业市场,主要业务板块涉及变形、铸造、新型高温合金领域。主要产品涵括面向航空航天的高温母合金、发动机精铸件、航空发动机盘锻件等;面向发电设备制造领域的汽轮机涡轮盘、防护片等;面向石油、化工、纺织、冶金等领域的高温合金离心铸管及静态铸件、高温合金精铸件、切断刀等。

财务数据

在手订单充足,高增长态势有望持续

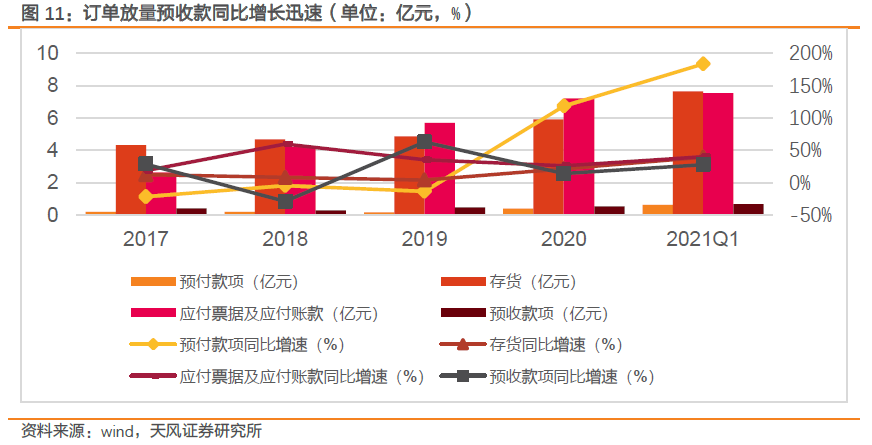

在手订单放量,营收有望进一步增长。2017年以来公司得益于产销能力增长,公司受到市场认可,订单量获得持续增长。2018年收购新力通实现产量放量增长,2019年公司获中国航发资产6000万投资双向锁定战略合作关系,深度绑定下游需求方。公司2021年Q1预付款项、应付款项、存货和预收款项的显著增加折射出公司对未来订单的乐观预期,2021年公司营收能力有望进一步强化。

营业收入&归母净利持续双增。2017年以来,公司营业收入与归母净利润保持稳定增长态势,2020年营业收入达15.85亿元,同比增长9.57%;同年归母净利润达2.04亿元,同比增长30.78%。受新冠疫情影响,2020年公司营收与归母净利润增速有所回落,但仍保持较高水平的正增速,公司产品的不可替代性使其具备较强的抗风险能力。2021年Q1,公司营收3.5亿元,同比增长43.28%,期内实现归母净利润0.56亿元,同比增长96.79%,受益下游高景气,公司高增长态势有望持续。

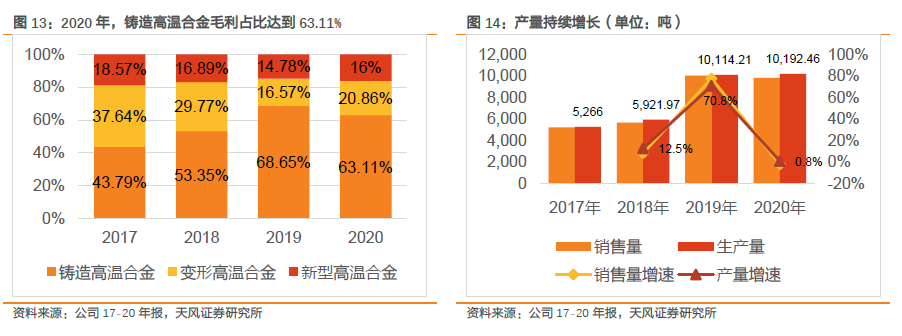

青岛新力通业绩释放强劲。公司2020年铸造高温合金、变形高温合金、以及新型高温合金毛利贡献占比分别达63.11%、20.86%和16%。2018年收购石化领域铸造高温合金龙头企业新力通。受益于产销量迅速扩大,公司铸造高温合金制品占比迅速提升,2017年至2020年公司铸造高温合金的毛利贡献占比由43.79%上升至63.11%。公司产量也在2018年之后进入万吨级,2020年公司产量10,192.46吨,同比增长0.77%,受疫情影响增速较小,但2019年公司产量10114.21吨,同比增速达到70.8%。

德凯呈现持续稳健增长。子公司德凯自2014年开始放量以来,年化增速约为30%,业绩保持稳健增长。德凯于2020实现营收14101.5万元,同比增长27.95%;实现净利润3368.1万元,同比增长34.16%。

公安备案号 51010802001128号

公安备案号 51010802001128号