-

氨纶行业:需求拉动氨纶进入长景气周期

机构研报精选 / 2021-07-16 10:37 发布

报告摘要

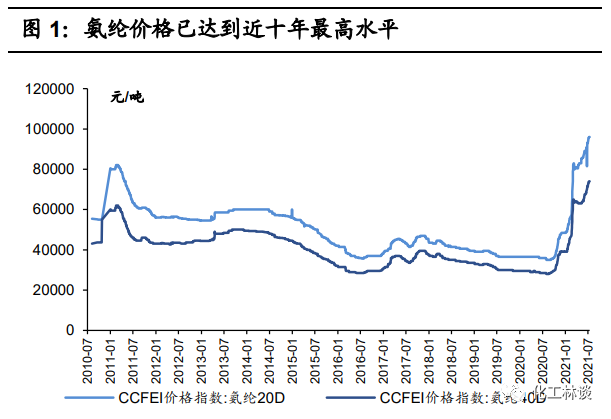

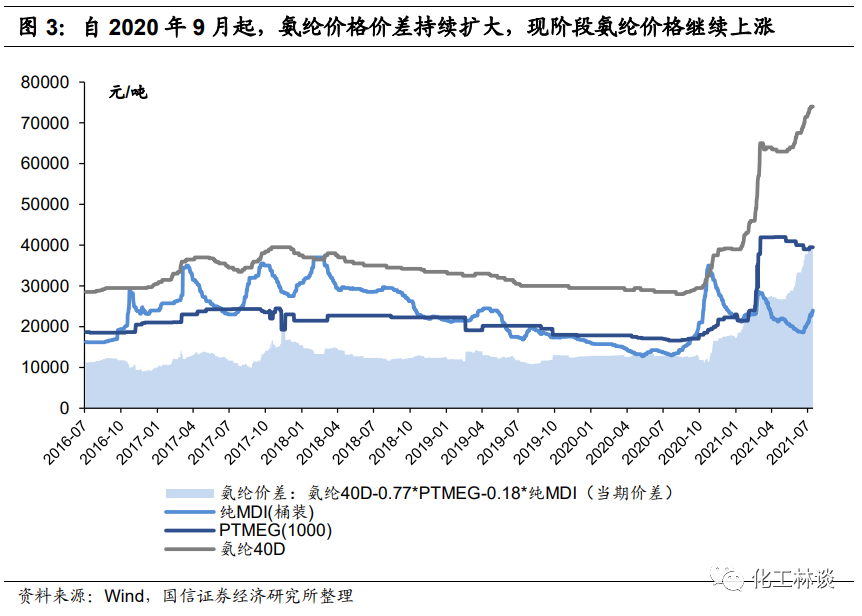

1)高氨纶含量产品市场规模迅速扩大,氨纶需求保持高增长势头。 2020 年下半年至今,我国下游纺织服装生产持续旺盛;同时,疫情催生出了防疫物资对于氨纶的边际需求。在氨纶需求量最大的服装领域中, 运动服和休闲服的氨纶含量较高,高氨纶含量的运动服和休闲服市场规模增速以高于其他服装品种的速度增长。我们预测,2021-2023年,全 球和全国服装等领域氨纶需求量的自然增速分别为11%/10%/9%和 16%/14%/13%。考虑到“后疫情时代”口罩和防护服的需求量边际增速放缓,我们预测2021-2023年,全球和全国氨纶需求量增速分别在 10%/9%/8%和 15%/13%/12%以上。随着高氨纶含量产品市场规模的不断扩大,氨纶需求继续维持高增长势头。 2)氨纶高开工与低库存并存,供需错配格局将持续整个2021全年。 我国是全球氨纶行业生产大国,目前我国氨纶有效产能89.4万吨,同比增速 4.0%,近两年来供给增量有限。目前氨纶40D主流价格为74000元/吨,较年初上涨94.74%,较2020年同期上涨 159.65%,已经创下了近10年的价格新高。据我们测算,目前氨纶价差已扩大至39000万元/吨,较年初扩大127.16%,较 2020 年同期扩大197.34%。近期氨纶厂家货源仍较为紧张,氨纶行业开工8-9成左右,大厂装置多高开在9成至满开,然而行业库存仅2.24万吨(库存天数不足10天),处于近三年来的最低水平。我们预计2021年底-2022年初新增产能在10万吨 左右(产能增速约11%),对比氨纶需求增速(15%以上),待产能逐步投放后,氨纶供需错配格局将阶段性地逐渐演变为供需紧平衡状态。我们看好三季度旺季氨纶价格仍有望上涨,氨纶供需错配格局将持续整个2021年全年,2021年行业景气度内有望超预期。 3)短期内上游原料价格出现回落,长期仍将支撑氨纶价格。 自 2021年3月以来,氨纶原料 PTMEG 价格高位小幅回落,纯MDI价格跌幅较大。2021年3月-6月,纯MDI价格由28750元/吨降至19750元/吨;2021年3月,用于生产氨纶的国产1800分子量PTMEG报价43000-45000元/吨,目前小幅下降至38000-40000元/吨。近期氨纶与原材料价格走势出现小幅背离,氨纶价差持续扩大。我们认为本轮氨纶涨价除了成本推动、供给端阶段性无新增外,需求端持续超预期的增长 也是本轮氨纶上涨的主要推手。但长期来看,纯MDI需求稳步增长,其价格有望维稳运行。BDO下游PBAT在政策利好支撑下进入发展加速期, 对BDO需求大幅增加。PBAT 现有规划产能507万吨,预计两年新增产能188万吨,将拉动80.8万吨BDO的需求量。我们认为BDO价格仍将维持高位,PTMEG价格将在成本端支撑氨纶价格高位运行。 投资建议 预计们建议关注氨纶行业龙头企业华峰化学、泰和新材、新乡化纤等。 风险提示 供给端大幅扩张,氨纶价格大幅下跌,原材料市场波动剧烈,下游需求不及预期等。 投资摘要

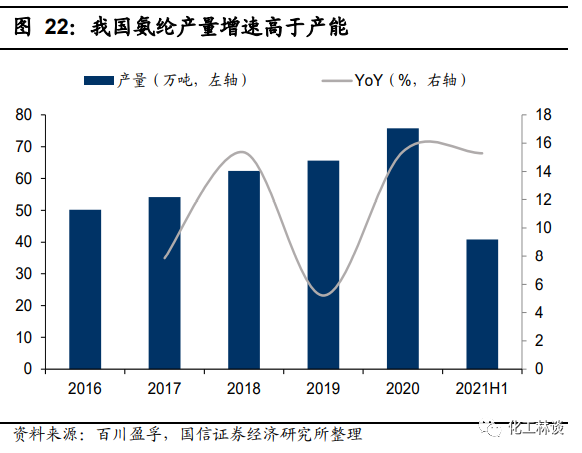

关键结论与投资建议 我国是全球氨纶行业生产大国,据卓创资讯及我们统计,截至 2021 年 7 月, 我国氨纶有效产能为89.4万吨,产能同比增速 4.0%。据百川盈孚数据,2021 年上半年,我国氨纶产量40.87吨,同比增长15.29%。目前氨纶行业开工率超过 87%,处于历史高位;在高开工率背景下,氨纶行业库存仅2.24万吨,库存天数不足10 天,达到近三年最低水平。截至2021年7月15日,氨纶40D主流价格74000元/吨,较年初上涨94.74%,较 2020 年同期上涨159.65%, 已经创下了近10年的价格新高。我们预计2021年底-2022年初新增产能在10万吨左右(产能增速约11%),对比氨纶需求增速(15%以上),待产能逐步投放后,氨纶供需错配格局将阶段性逐渐演变为供需紧平衡状态。短期内我们预计氨纶价格将继续稳中上行,并看好氨纶供需错配格局将持续整个2021年。 2020年防疫物资需求催生出了氨纶边际需求增量,同时,自2020年下半年至今,下游纺织服装生产持续旺盛。氨纶最大下游为服装行业,通常运动服、休闲服、内衣中氨纶含量较高,近年高氨纶含量产品种类增加,市场规模扩大, 我国运动服市场规模增速远高于全球水平,2018、2019年增速分别为21.46% 和 18.90%,2020 年仅小幅下降,各大运动品牌高氨纶含量产品销售旺盛。同时,运动服和休闲服也成为了后疫情时代需求复苏速度最快的品类。目前国内下游面料厂开工率普遍较高,接近2020年底水平,高于 2019 年同期。我们看好三季度旺季价格仍有望上涨,中长期未来氨纶需求将持续旺盛,2021年内行业景气度有望超预期。我们建议关注氨纶行业龙头企业华峰化学、泰和新材、 新乡化纤等。 核心假设与逻辑 第一,我们预计未来1-3年内新增产能仍以龙头企业为主,供给释放速度将阶段性地不及需求增长速度,氨纶供需错配格局将持续整个2021年全年。 第二,随着高氨纶含量产品市场规模的不断扩大,氨纶需求量继续维持高增长势头。 与市场预期不同之处 市场部分观点认为本轮氨纶涨价是由于成本驱动。实际上,近年高氨纶含量产品种类增加,市场规模扩大,全球运动服市场的快速增长有望持续支撑氨纶需求快速渗透,同时我国运动服市场规模增速远高于全球水平。目前下游面料厂开工率普遍较高,接近2020年底水平,高于2019年同期水平。氨纶市场呈现出“高开工与低库存并存”的产销两旺态势。近期氨纶与原材料价格走势出现小幅背离,我们认为本轮氨纶涨价除了成本推动外,需求端持续旺盛并超预期也是本轮氨纶上涨的主要推手。我们看好三季度旺季氨纶价格仍有望上涨, 2021年内全年行业景气度有望超预期,未来氨纶需求将持续旺盛。 股价变化的催化因素 第一,经济复苏背景下高氨纶含量产品种类增加且市场规模扩大,氨纶需求有望持续旺盛。 第二,氨纶价差持续扩大、价格持续上涨等。 核心假设或逻辑的主要风险 第一,国际疫情发展不可预期,下游市场需求不及预期。 第二,海外需求,海运及出口条件不及预期。 第三,原材料市场波动剧烈,影响盈利。 1

供需错配推动氨纶价格持续强势上涨 回顾来看,自2020年9月中旬起,受氨纶行业进入供需错配格局、下游纺织服装需求回暖、海外订单转移回流、双原材料价格上涨及支撑等多重因素影响, 氨纶行业周期景气大幅反转。2020年9月-2021年3月,在下游需求旺盛和原料价格大幅上涨影响下,氨纶 40D主流价格由28500元/吨上涨至65000元/ 吨。经过2个月的高位盘整后,2021 年5月底开始,氨纶价格再次上涨。据百川盈孚数据,截至 2021 年7月15 日,氨纶40D主流价格为74000元/吨,较6月1日上涨12.10%,较年初上涨94.74%,较 2020年同期上涨159.65%, 已经创下了近10年的价格新高。据我们测算,目前氨纶价差已扩大至 39000万元/吨,较年初扩大127.16%,较2020年同期扩大197.34%,原材料涨幅不及氨纶价格涨幅。近期氨纶厂家货源仍较为紧张,氨纶行业开工8-9成左右, 大厂装置多高开在9成至满开,然而行业平均库存仅2.24万吨(库存天数不足10天),处于近三年来的最低水平。 原料端,MDI方面,前期纯MDI价格回落幅度较大,近期又有回升之势。据百川盈孚数据,2021年3月-6月,纯MDI价格由28750元/吨降至19750元/吨, 期间纯MDI对氨纶价格支撑减弱。7月2日,科思创33万吨MDI装置宣布不可抗力,纯MDI价格回升至22000元/吨。PTMEG方面,2020 年底至2021年3月,国内PTMEG市场大幅上行,2021年3月,用于生产氨纶的国产1800分子量PTMEG报价43000-45000元/吨,目前小幅下降至38000-40000元/吨。氨纶价格于2021年5月-7月间数次上调报价,期间纯 MDI价格在持续2个月的下降后维稳,PTMEG价格处于小幅下跌中。 从供给端来看,2020年全年氨纶产能产量增幅有限,未来3年新增产能将主要来自于行业5家龙头企业,且投产时间均在2021年下半年及以后,我们预计氨纶行业的供需错配格局有望贯穿整个2021年。伴随龙头企业议价权进一步增强,我们看好2021全年氨纶行业有望维持高景气、高盈利。

2

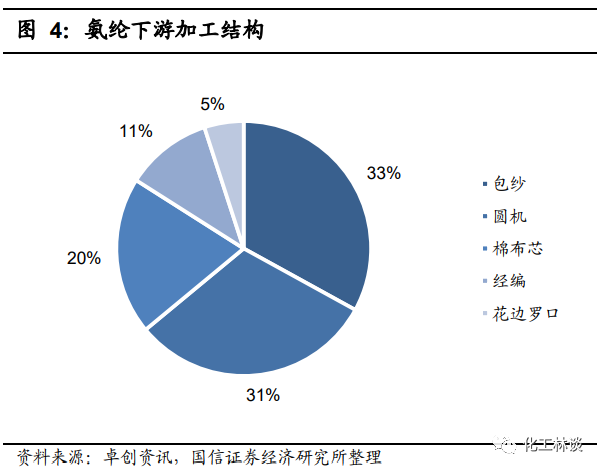

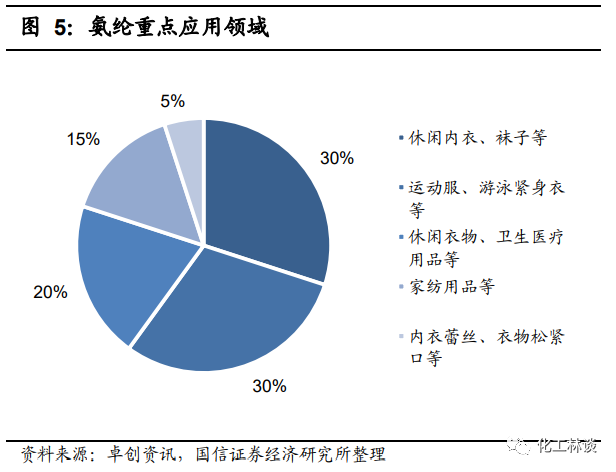

高氨纶含量产品市场规模迅速扩大,氨纶需求有望持续超预期 氨纶直接下游按市场规模排序依次为包纱、圆机、经编及花边针织和编织。包纱是氨纶最大的直接下游,占比约 33%,主要用于低端袜子和高端男装;圆机主要生产运动服、毛衣、瑜伽服、牛奶丝、平纹布等面料;经编主要生产瑜伽服、泳衣、运动服等面料。 氨纶终端下游主要为纺织服装。织物中 3%的氨纶纤维足以改善织物弹性和保持形状,因此通常对弹性需求越大的服装中氨纶含量越高,高性能服装(如泳衣、健身裤等)中最高可达30%。氨纶被广泛应用于内衣、袜子等(30%)、 运动服、泳衣、紧身衣等(30%)、休闲衣物、卫生医疗用品等(20%)、家纺用品等(15%)和内衣蕾丝、衣物松紧口等(5%)。

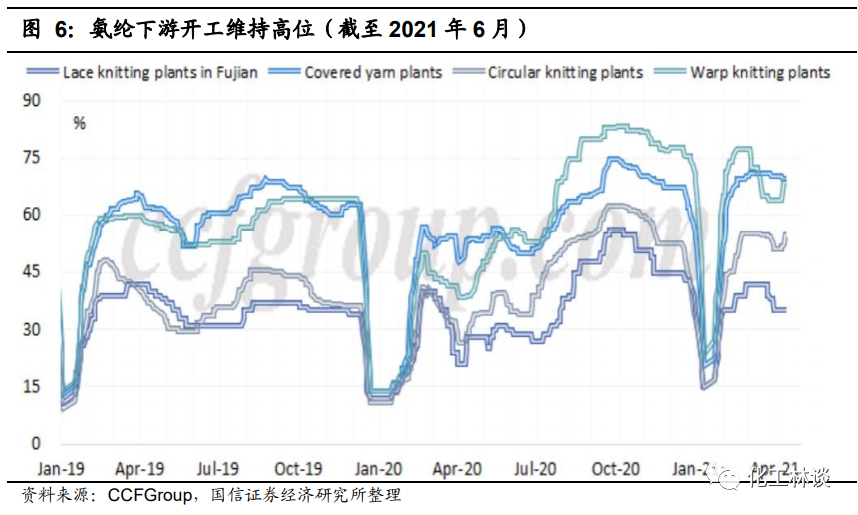

目前下游面料厂开工率维持高位。据百川盈孚数据,截至 2021年7月8日, 张家港棉包市场开工率约80%;诸暨包纱市场开工率 60%-70%;海宁平布开率约 70%,不倒绒开率约70%-80%;福建主流花边经编市场开工率约40%;常熟圆机市场开工率约 40%-50%;江阴圆机纱线开率约 50%;浙江萧绍圆机开工率约 60%,包纱开工率约 60%;广东圆机开率约40%,经编开工率约70%。此外,据CCFGroup不完全统计,潮汕、广东、福建等地已新增1000台以上 新型针织圆机,湖北、湖南、四川和广西等地已新增许多圆机、经编机和包覆纱机。下游各市场开工率均高于2019年同期,接近2020年10-11月水平,对氨纶需求旺盛。

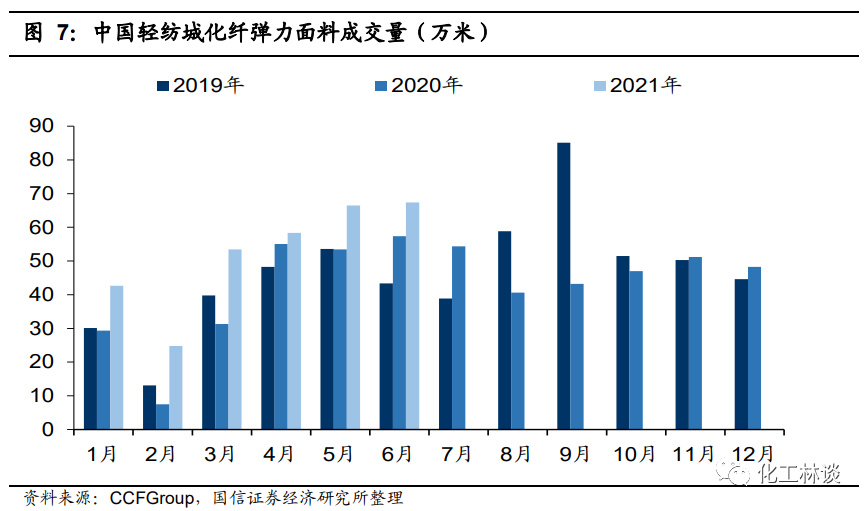

弹力面料成交量大幅上升,逐渐成为新时尚。据CCFGroup数据,2021年1-6月,中国轻纺城化纤弹力面料成交量共313.12万米,较2019、2020年同期分别上涨 37.24%和 33.80%。高氨纶含量运动服、瑜伽服、牛奶丝、防晒服等服装更加流行,为弹力面料提供了新增需求。

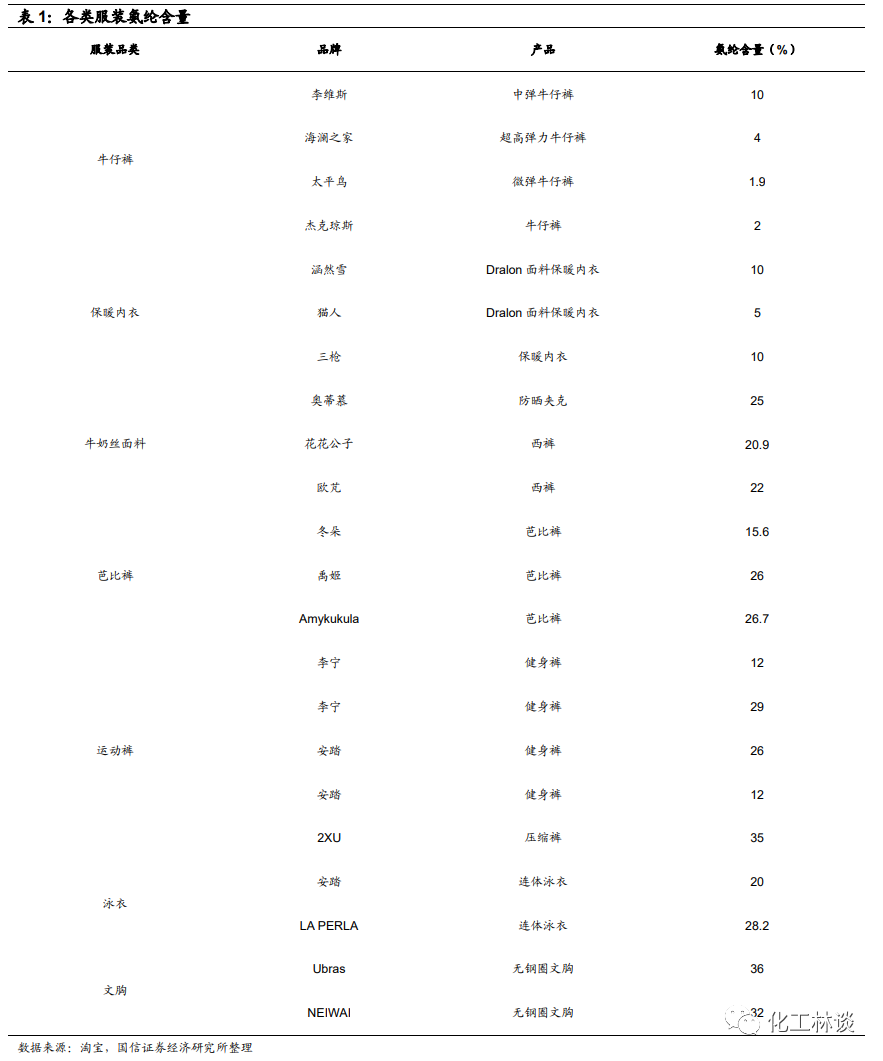

服装消费结构发生变化,高氨纶含量服装市场规模扩大 运动服、休闲服中氨纶含量通常较高。在面料中添加氨纶成分可增添弹性,提升穿着体验,不同类型服装的氨纶含量差别较大,通常运动服、休闲服中氨纶含量较高。在运动服中,健身裤、运动紧身衣、泳衣、瑜伽裤、护腕、运动内衣等产品中氨纶含量较高,通常在 6%-30%之间;在休闲服装和内衣内裤中, 无钢圈文胸、卫裤、弹力牛仔裤、芭比裤、鲨鱼裤等产品的氨纶含量也高于同类产品,无钢圈文胸的氨纶含量高达 20%-50%,(含氨纶的)卫裤、弹力牛仔裤中氨纶含量通常在 1%-6%之间,以牛奶丝为布料的短袖、卫裤、内裤氨纶含量大幅提高,最高可接近 30%;Dralon 面料常用于保暖内衣,氨纶含量一般在 4%-12%。氨纶曾被视为“贵族纤维”,人民生活水平的提高和氨纶产能扩张为氨纶普及打下了基础。

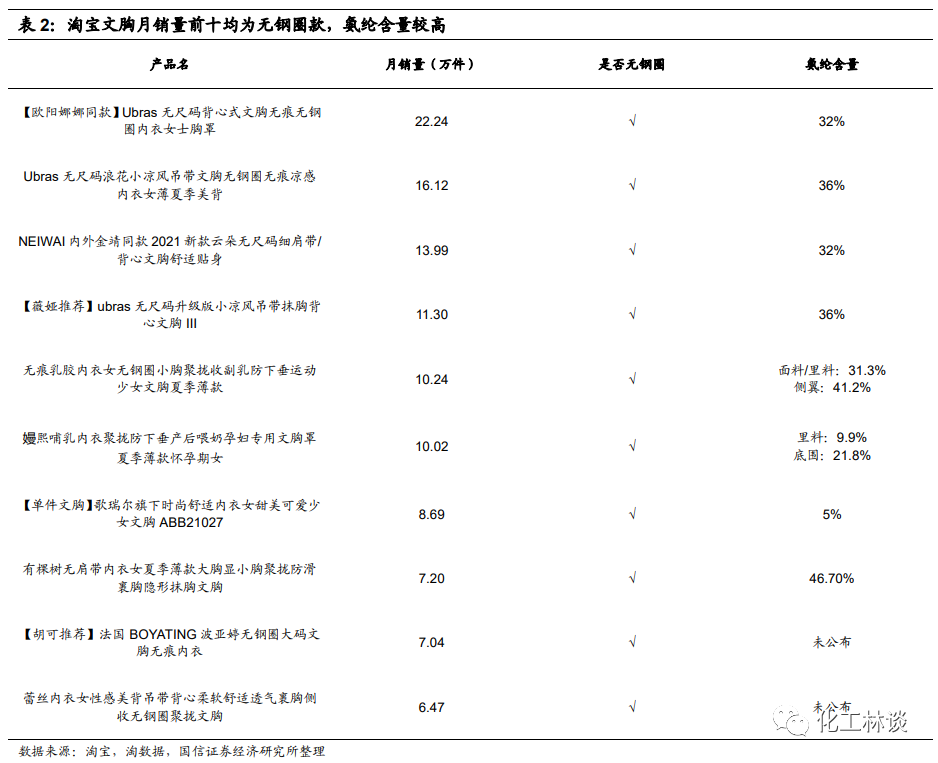

由于运动休闲服的多功能性,Athleisure 风格在女性中变得更加流行,鲨鱼裤、 芭比裤逐渐从健身房、瑜伽馆走向日常。在 McKinsey 的调研数据中,76%业内高管对 Athleisure 风格的前景保持乐观,时尚品牌与运动品牌纷纷在该领域展开竞争。近年,无钢圈文胸销量大幅增长,成为流行,据淘数据统计,淘宝文胸产品月销量排名前十均为无钢圈款。Athleisure 风格服装和无钢圈文胸的氨纶含量通常较高,鲨鱼裤、芭比裤氨纶含量最高可接近30%,无钢圈文胸氨纶含量普遍超过30%。Athleisure风格服装以及无钢圈文胸的流行为氨纶带来增量需求。

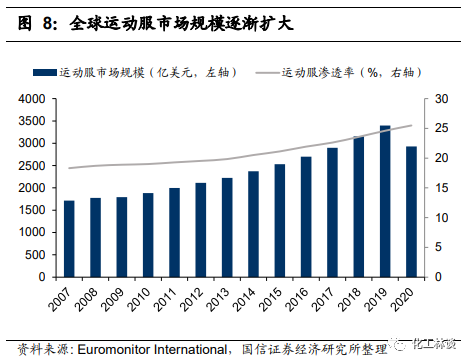

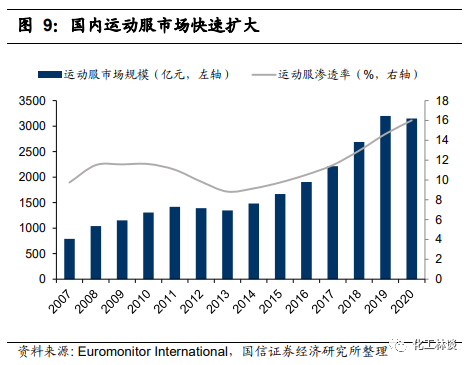

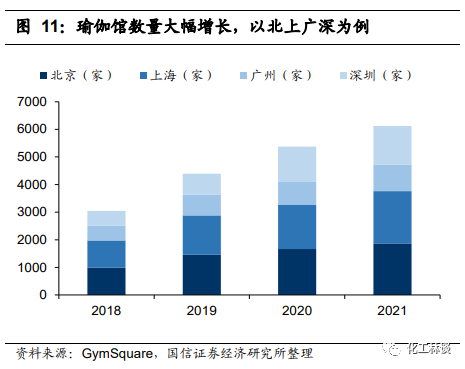

全球运动服渗透率不断提高,我国运动服市场仍有广阔空间。随着健康观念深入人心,越来越多人参与到体育锻炼中去,我国运动市场欣欣向荣。2015-2019 年,国家体育产业总产出由1.71万亿元增长至2.95万亿元;据三体运动数据, 2020 年,我国健身人口已达7029万,同比上升3.19%;瑜伽在国内得到了大规模推广,据 GymSquare 统计,2021年,全国瑜伽馆数量为42350家,同比增长9.1%。运动普及程度提高带动了运动服需求增长,据 Euromonitor International 统计,全球运动服市场规模保持稳定增长,2007-2020年,全球 运动服市场规模由1714.23亿美元增长至 2927.19亿美元,CAGR为4.20%, 期间仅2020年出现下滑,全球运动服渗透率由18.30%上升至 25.49%。中国运动服市场规模由790.06亿元增长至3149.93亿元,CAGR 为11.23%,远超全球运动服市场规模增速,2018、2019年仍保持21.46%和18.90%的增速; 运动服渗透率由9.73%上升至16.00%,目前仍低于全球运动服渗透率,增长空间广阔。

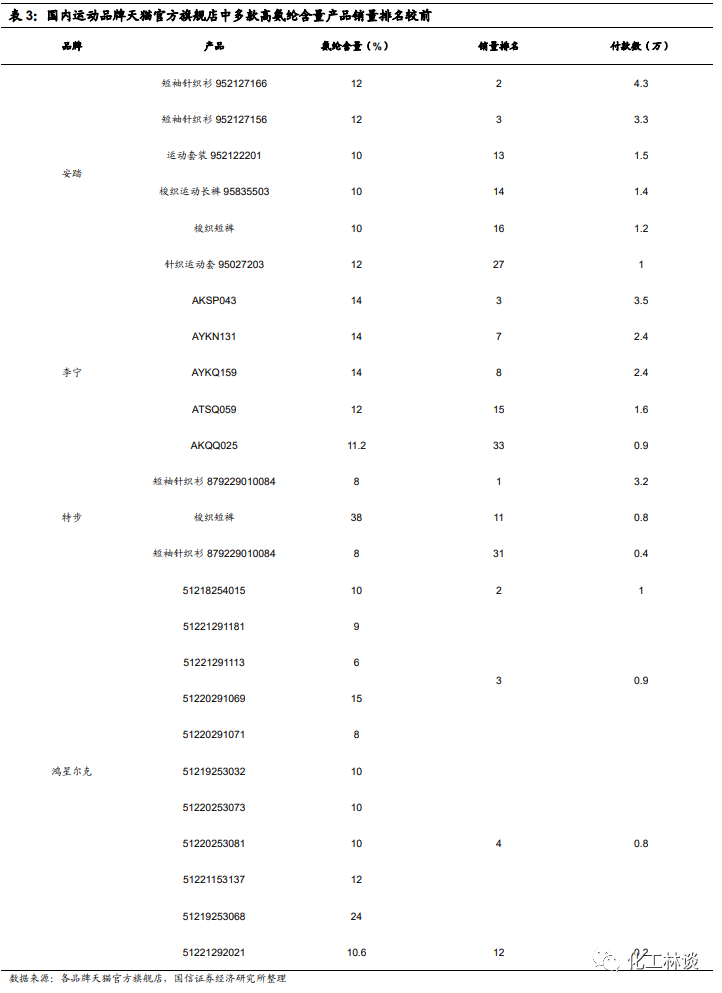

我们统计了安踏、李宁、特步和鸿星尔克天猫官方旗舰店的产品销量排名,发现有多款高氨纶含量的衣服和裤子销量排名靠前,店铺产品销量排名中包括衣服裤子以外的产品,若剔除其他产品,高氨纶含量产品在衣服和裤子中的排名会更高。此外,高氨纶含量产品多为运动服装。

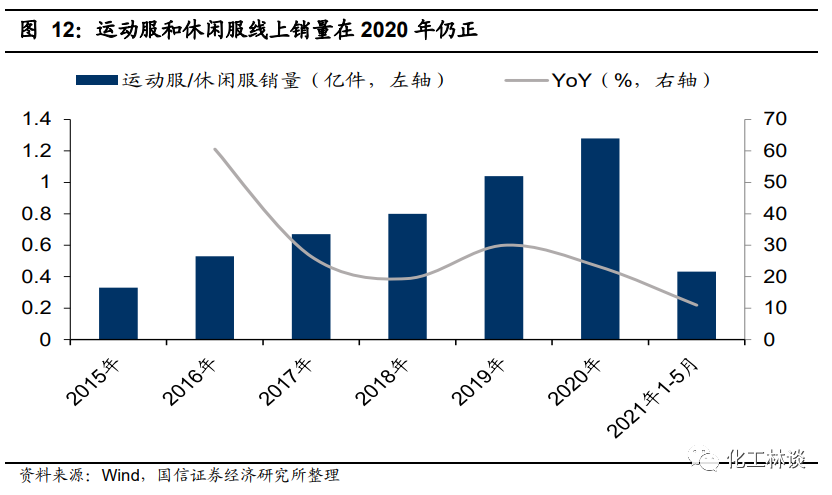

疫情对全球服装市场产生负面影响,运动服和休闲服为恢复速度最快的品类。据 McKinsey 统计,2020年4月,欧盟休闲服和运动服消费支出分别同比下降29%和 37%,2020 年8月,这两类服装消费支出同比下降改善至5%和17%, 恢复速度较快。据数据威数据,我国运动服/休闲服装线上销量在2020年仍以23.08%的速度增长。运动服、休闲服需求韧性强,据 McKinsey 调研,64%业内高管认为全球运动产品行业将于 2021年复苏。据Euromonitor International预测,2021-2023年,中国运动服市场规模增速为22.05%/14.43%/12.79%。在人们运动强度提高和休闲风流行背景下,运动服、休闲服需求有望持续增长, 氨纶作为不可或缺的弹性材料将充分受益。

氨纶在医疗、汽车等产业领域的应用仍有较大增长空间 除广泛应用于纺织服装领域外,氨纶在医疗卫生用品、汽车装饰、国防等产业 领域也逐步推广运用,未来有着较大的增长空间。

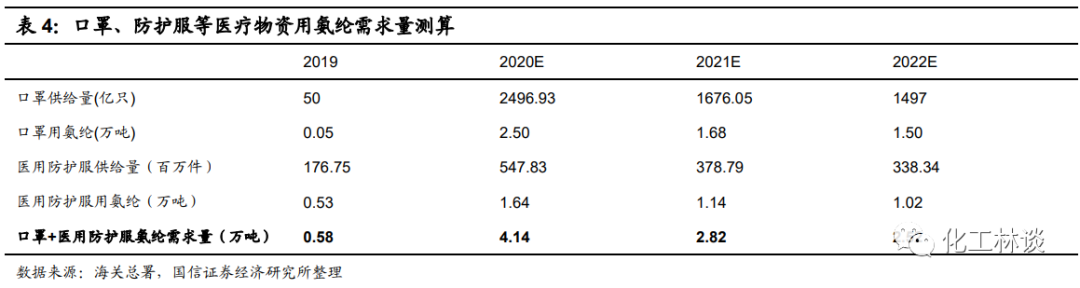

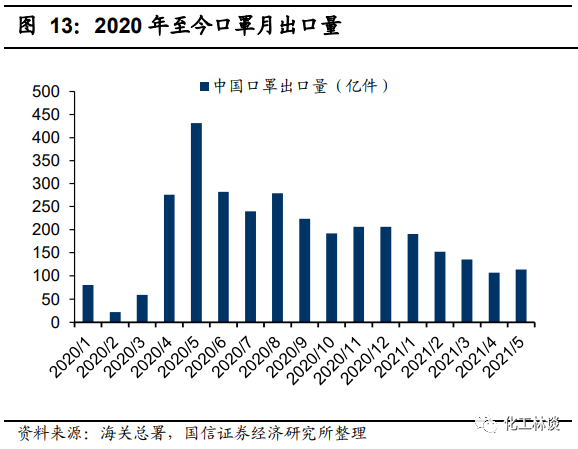

疫情常态化趋势下,防疫物资供应激增带动氨纶需求增长。2020 年,NCP疫情催生了口罩耳带、纱布、绑扎带、防护服等防疫物资的增量,在满足国内疫情防控需求的同时,我国对海外大量供应及出口疫情防控物资。据海关总署数据,2020年海外约 2500亿只口罩由我国供给,按1吨氨纶可制备1000万只口罩计,口罩催生出氨纶需求增量约3.5%;约5.48亿件医用防护服由我国供给,按氨纶含量为10%计,医用防护服催生出氨纶需求增量约1.7%。我们大致估算出2020全年防疫物资领域催生出氨纶需求增量约为5-6%。进入2021年,随着疫苗的成功研制和普及,国内外疫情均得到了一定控制,2021年1-5月,我国口罩出口量约为698.35亿只,与 2020年8月-12月合计相比下降约 36.9%;医用防护服出口量约为1.58亿件,与2020年8月-12月相比下降约 40.5%。纺织品受口罩出口下降影响,同比下降10.3%。疫情防控将成为常态化,我们认为短期内口罩、防护服等防疫物资仍有刚性需求。

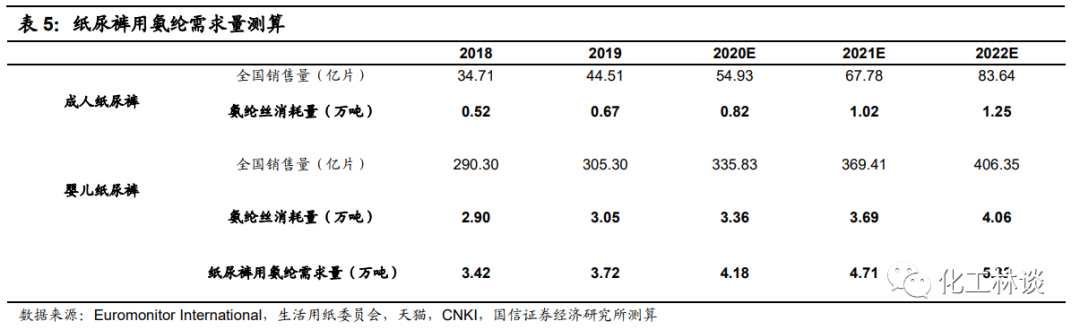

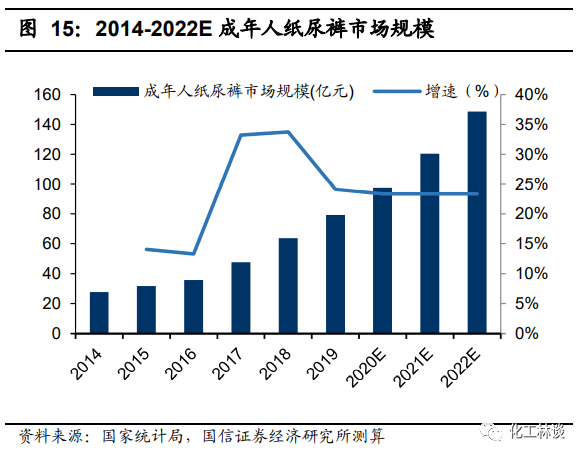

家庭对于纸尿裤的需求量快速增加 随着我国婴儿纸尿裤渗透率的提高以及人口老龄化的加剧,家庭对于纸尿裤的需求量快速增加。据国家统计局数据显示,全国65岁以上人口数量已经从2005年的1.01亿增长至2019年的1.76亿,占总人口比例也从7.7%增加至12.6%。成人纸尿裤是一次性使用的纸类尿失禁用品,成人护理产品之一,主要适用于失禁成人使用的一种抛弃式的尿裤。据中国生活用纸委员会数据显示,2019年中国成人纸尿裤行业市场规模为 79.2 亿元,过去5年CAGR为23.4%,预计2020 年市场规模将达97.7亿元。目前,我国成人失禁用品市场规模相较于欧美、日本等发达国家要小得多,主要原因是我国成人失禁用品的市场渗透率仅为 4%,而世界平均水平为 12%,日本更高达80%。目前,随着人口老龄化加剧、居民消费水平的持续提升,以及电子商务的发展,成人纸尿裤消费需求增多,中国成人纸尿裤行业已进入快速发展阶段。

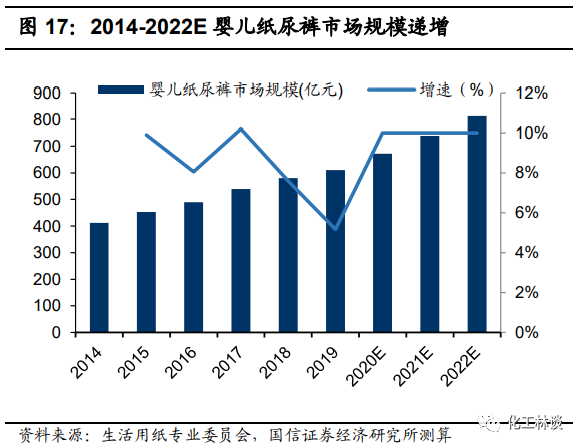

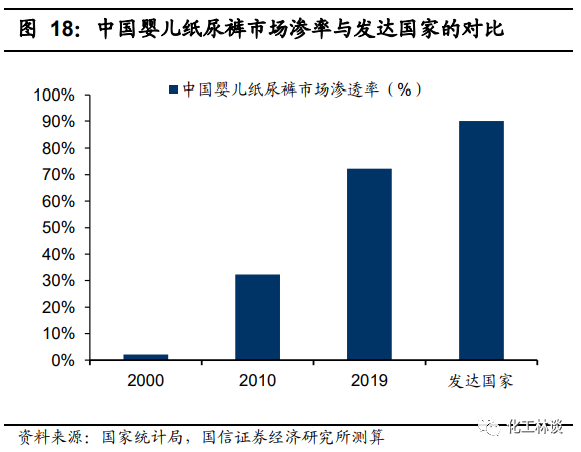

此外,我国婴儿纸尿裤渗透率由2000年的2.1%提升至了2019年的72.2%, 但与欧美、日本等发达国家 90%以上的市场渗透率水平相比仍有较大提升空间, 加之2021 年“三胎”政策落地,近年我国婴儿纸尿裤市场有望保持10%以上的增速。氨纶在纸尿裤上的应用主要是在腰围、腿围以及立体护围三个部位。虽然其在整片纸尿裤上的质量比例不超过 3%,但却是决定纸尿裤质量优劣的最关键因素。

按全国成年人纸尿裤和婴儿纸尿裤销售量分别保持23.4%和10%的增速,我们测算出2020-2022年纸尿裤用氨纶需求量分别为4.18、4.71、5.32万吨。若婴儿、成人纸尿裤市场渗透率能达到发达国家水平,则专用氨纶需求量将有望达 17.2 万吨/年。

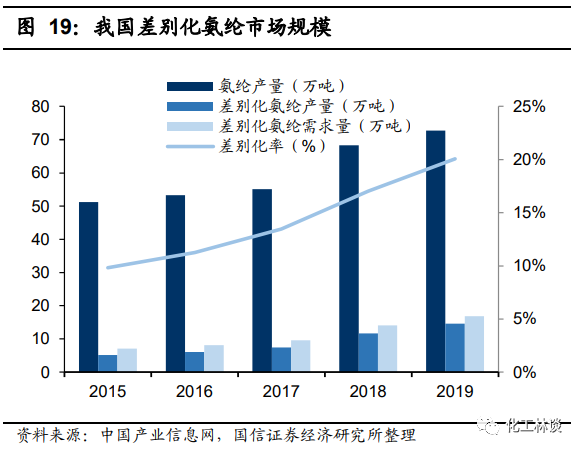

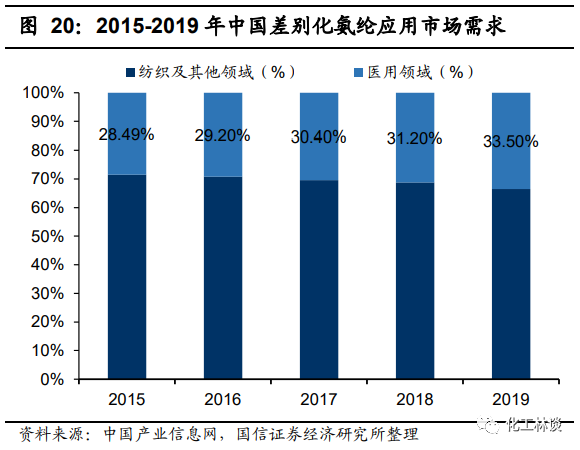

差别化氨纶差异化率不断提升,需求空间有望进一步打开 开展差别化氨纶的研究是提高企业经济效益和竞争力的基础,随着消费者对于产品舒适性的要求不断提高,氨纶的回弹性、耐汗、耐海水等性能已远远不能满足要求,开发高性能、差别化和功能化的高档氨纶已是大势所趋。差别化氨纶的出现将氨纶的应用领域由简单的针织品拓展到医用绷带、保健用品、汽车内饰、人工器官材料等各个方面,从而打开更为广阔的需求空间。在需求端, 从2015年的7.2万吨发展到2019年,我国差别化氨纶市场需求量达到17.4万吨,年均复合增长率达到24.7%;在供给端,从2015年的5.1万吨发展到2019年,我国差别化氨纶产量达到14.5万吨,年均复合增长率达到 29.9%, 差别化氨纶产量占比从2015年的9.8%增长至2019年的20.1%。差别化氨纶龙头企业华峰化学2021年计划分三期建设30万吨/年差别化氨纶项目,氨纶企业差别化产品产能的不断提升、价格的下降将为差别化氨纶的发展创造更加有利的条件,差别化氨纶应用领域不断扩大,织物差别化氨纶含量不断提高,进一步刺激市场需求。2019 年差别化氨纶应用市场中医用领域占比在34%左右, 我们看好差别化氨纶未来增长空间将十分广阔。

氨纶需求增速测算 在氨纶需求量最大的服装领域中,运动服和休闲服的氨纶含量较高,高氨纶含量的运动服和休闲服品种不断增加,市场规模以高于其他服装品种的速度增长, 从而带动氨纶需求量增加。我们预测,2021-2023 年,全球和全国服装等领域 氨纶需求量的自然增速分别为 11%/10%/9%和 16%/14%/13%。考虑到“后疫情时代”口罩和防护服的需求量边际增速放缓,我们预测 2021-2023 年,全球和全国氨纶需求量增速分别在 10%/9%/8%和 15%/13%/12%以上。此外,氨纶在医疗、汽车、纸尿裤等产业领域的应用仍有较大增长空间。

3

氨纶供需错配格局将持续整个 2021 年全年

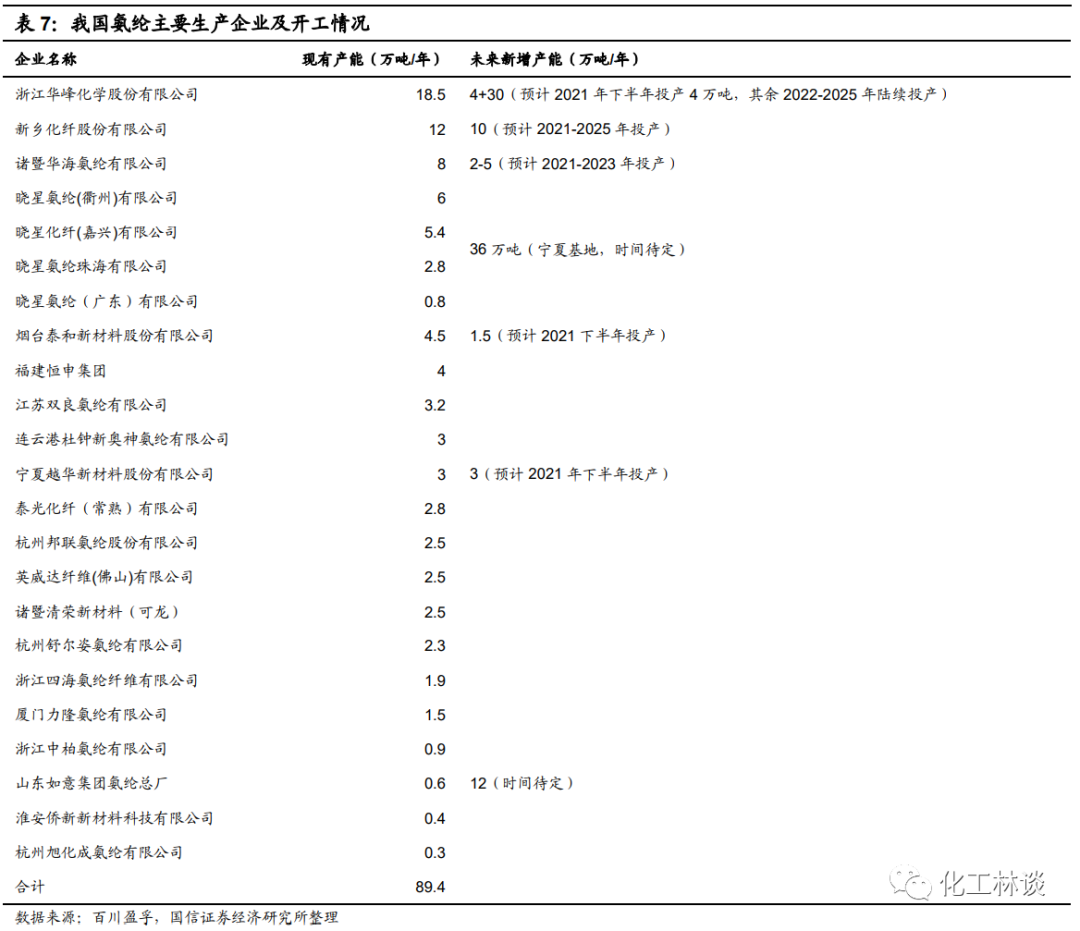

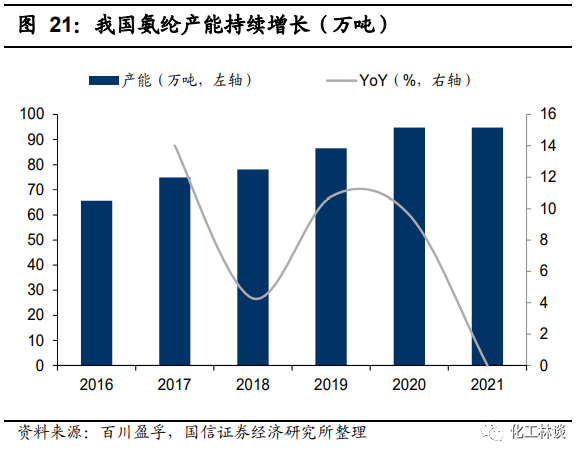

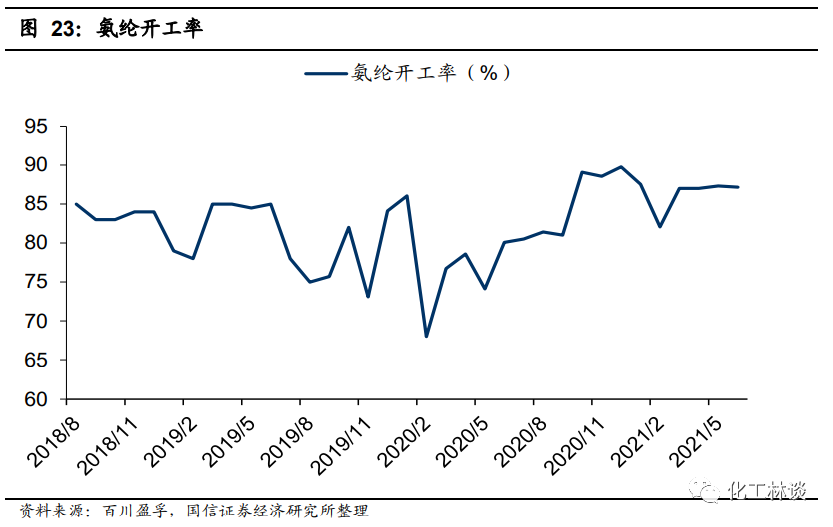

我国是氨纶生产大国,产能持续增长 我国是全球最大的氨纶生产国和消费国,近年来我国氨纶产能产量扩张以龙头为首。2016-2020年,我国氨纶产能扩张速度与需求增速匹配,据百川盈孚数据,2016 年我国氨纶产能为65.69万吨,到2020年已增长至94.74万吨(有效产能89.44万吨),CAGR 为9.62%。国内氨纶行业具有明显的头部效应, 行业集中度不断提升。前五大生产企业华峰化学、新乡化纤、晓星中国、华海氨纶、泰和新材(含宁夏越华)合计产能占比达 68.2%。未来新增产能仍以龙头企业为主,供需关系受新增产能释放进度影响。新增产能方面,2021 年1-7月暂无新增产能,我们预计于2021年下半年投产的有华峰化学(4万吨)、烟台泰和(1.5万吨)、宁夏越华(3万吨),新乡化纤和华海氨纶分别有 10 万 吨和 2-5 万吨氨纶项目预计近几年完成投产。我们预计2021年底-2022年初新增产能在10万吨左右(产能增速约 11%),对比氨纶需求增速(我们预测2021年为 15%以上),待产能逐步投放后,氨纶供需错配格局将阶段性地逐渐演变 为供需紧平衡状态。我们看好氨纶供需错配格局将持续整个2021年全年,三季度旺季氨纶价格仍有望上涨,2021年行业景气度内有望超预期。

近三年氨纶行业维持较高开工率,近期开工率再次提升。由于氨纶产能增速与需求增速匹配,行业未出现明显产能过剩,近三年内行业开工率长期超过80%。2020年10 月起,氨纶行业开工率大幅提高至89%,目前仍维持在87%左右, 头部企业保持满产。

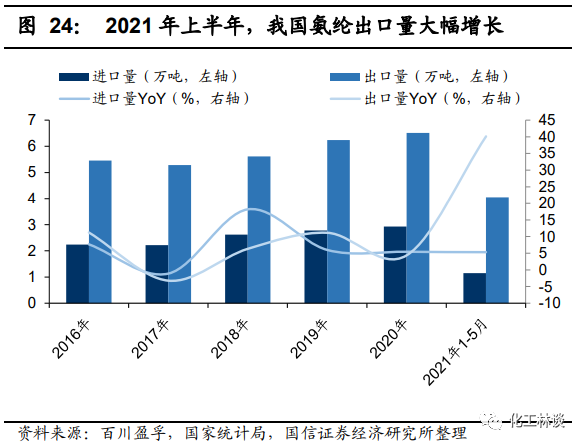

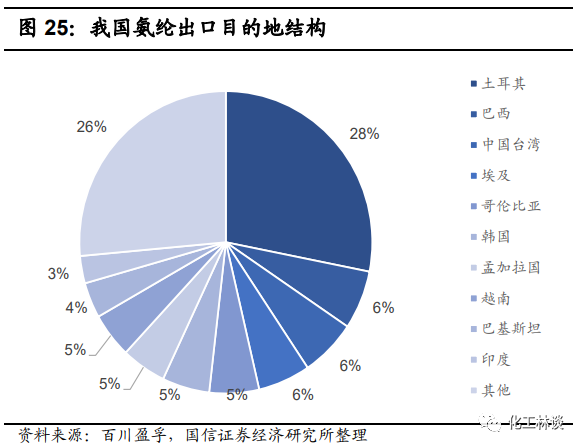

2021年上半年我国出口量大幅增长。由于全球约70%氨纶产能集中于我国, 因此我国为氨纶净出口国,2016-2020年,随着全球氨纶需求量增长,我国氨纶进出口规模均稳中有升,2020年进、出口量分别为2.93万吨和6.51万吨。2021年1-6月,氨纶出口量达到4.05万吨,同比增长40.11%。

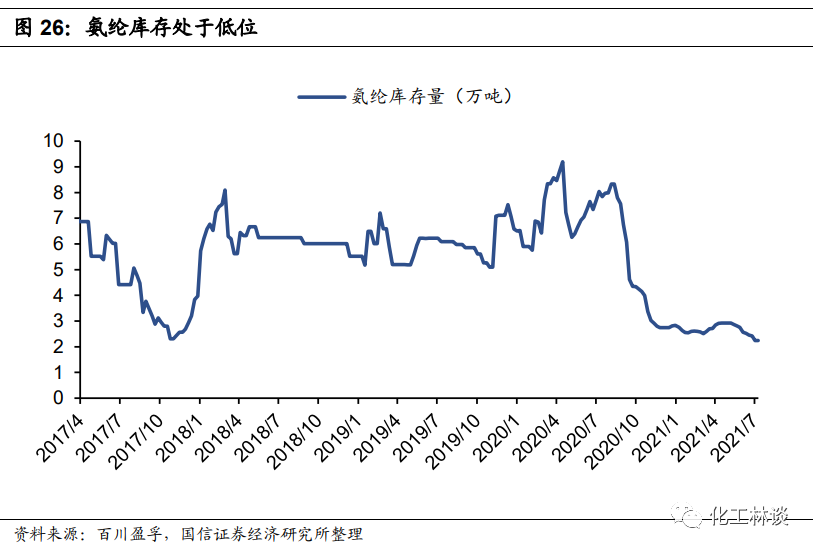

氨纶库存处于历史低位。虽然从2020年10月至今,氨纶行业开工率超过 87%, 月产量接近7万吨,生产处于历史最旺盛阶段,但氨纶库存却远低历史水平, 2018-2019年,氨纶行业库存维持在6万吨水平,而2020年11月开始,行业库存大幅下降至 2-3万吨水平,目前行业库存仅2.24万吨,库存天数约10天, 达到近年最低水平。总体来看,氨纶高开工与低库存并存,产销两旺。

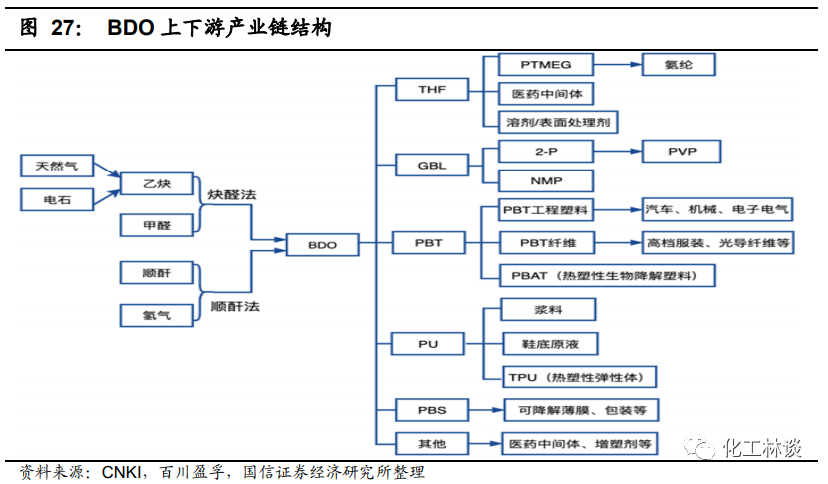

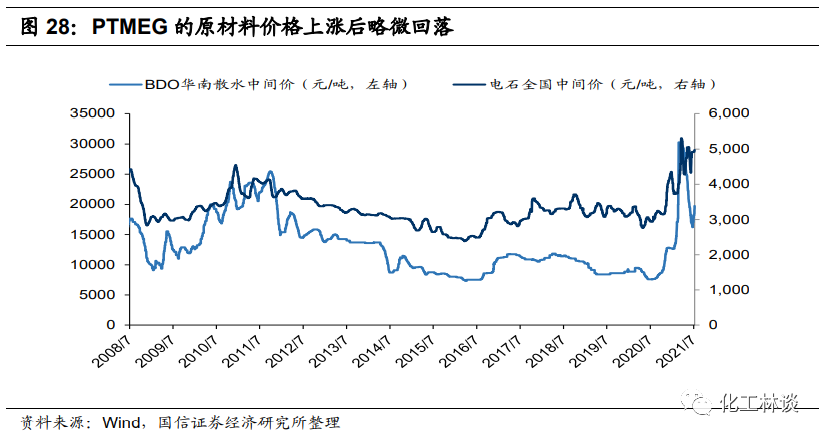

长期来看,BDO市场供应紧张将支撑PTMEG价格(氨纶主原料)价格保持坚挺 MDI 需求稳定,价格有望维稳。根据我们在报告《万华化学的自主创新发展之路》中的测算,2021-2023年,全球及全国纯MDI 需求量有望分别达到 236.68/245.47/254.89 和72.84/76.10/79.66 万吨,需求稳定增长下纯MDI价格有望维稳。 成本端和需求端均支持BDO价格维持高位,从而支撑PTMEG价格。PTMEG是 BDO最主要的下游,占比接近50%,而生产BDO的主要原料是电石。自2020年10月至 2021年3月,电石价格大幅上涨,并传导至PTMEG价格。目前电石价格反弹后维稳。一方面,能耗双控常态化运行下电石供给难以改善;另一方面,采购企业在七一运输影响后对电石采购量将增加;对电石价格有所支撑。供给端,2021年BDO新增万华和东源各 10 万吨/年产能,山西三维因环保问题于2018年4月停车后一直未重启。需求端,PTMEG和PBT为BDO主要的下游应用,从2021年1月起,我国“禁塑令”全面落地实施,PBAT(由 PBT 合成)现有产能36.7万吨,现规划产能507万吨,预计两年年新增产能188万吨。按照生产1吨PBAT需要约需要0.4吨PTA、0.43吨BDO和 0.35吨AA测算,近两年PBAT新增的188万吨产能相应可带来80.8万吨 BDO的需求量。BDO原料在供需结构转变带来的支撑、行业环境的变革以及下游 PBAT 在政策利好支撑下进入发展加速器带来BDO供应紧张,我们看好BDO市场供应紧张将支撑PTMEG价格保持坚挺。

4

投资建议 我们建议关注氨纶行业龙头企业华峰化学、泰和新材、新乡化纤等。】-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号