-

东鹏饮料:业绩符合预期,产品/渠道共驱成长——21Q2业绩预告点评

机构研报精选 / 2021-07-15 08:47 发布

核心结论

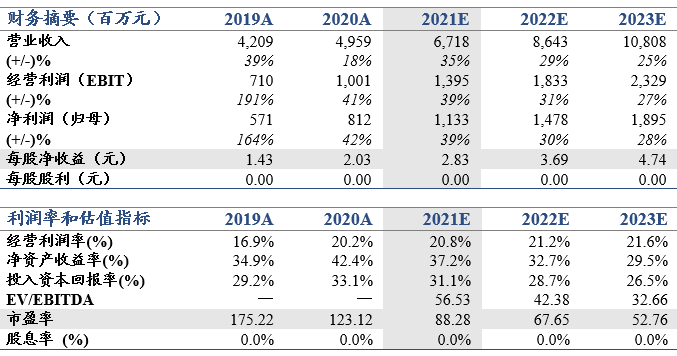

投资建议:维持“增持”评级。维持2021-2023年EPS预测 2.83/3.69/4.74元,同比+39%/30%/28%,参考可比公司给予公司2021年2.7X peg,上调目标价至298元(前值218.3元)。

2021Q2预告业绩符合预期。公司预告2021H1实现营收36.0-37.2亿元、同比增长45.78%-50.64%,实现归母净利润6.65-6.85亿元、同比增长50.69%-55.22%,扣非净利6.5-6.7亿元、同比增长45.26%-49.73%。对应Q2单季度预计实现营收18.9-20.1亿元、同比增速22.9%-30.8%,实现归母净利润3.2-3.4亿元、同比增速12.3%-19.3%,扣非净利3.1-3.3亿元、同比增长9.6%-16.6%。公司预告业绩符合预期,收入增速高于利润增速,预计系由于渠道扩张、营销高举高打,销售费用投放在2020年相对低基数上实现恢复,费用率有所提升。

营销管理架构持续优化,公司效率边际提升。全国化扩张过程中,公司逐步优化营销管理架构,将营销部门一分为三并下设事业部,将营销决策权力下放。在营销管理精细度提升的助力下,公司营销策略制定愈加因地制宜,外围市场扩张效率有望边际提升。

产品/渠道双轮驱动,持续成长可期。能量饮料行业内生增长与结构性机会并存,公司以差异化产品逐步开拓更广阔的渠道,在红牛逐步让出渠道空间的背景下,公司持续通过精耕广东本营以及推进外围渠道扩张、提高主力产品矩阵的覆盖率,业绩增长具有较强确定性。【国君食品 】

公安备案号 51010802001128号

公安备案号 51010802001128号