-

【天风策略·科创掘金】科创板中报预报有哪些信息?

徐彪

/ 2021-07-14 21:07 发布

/ 2021-07-14 21:07 发布摘要

核心结论:

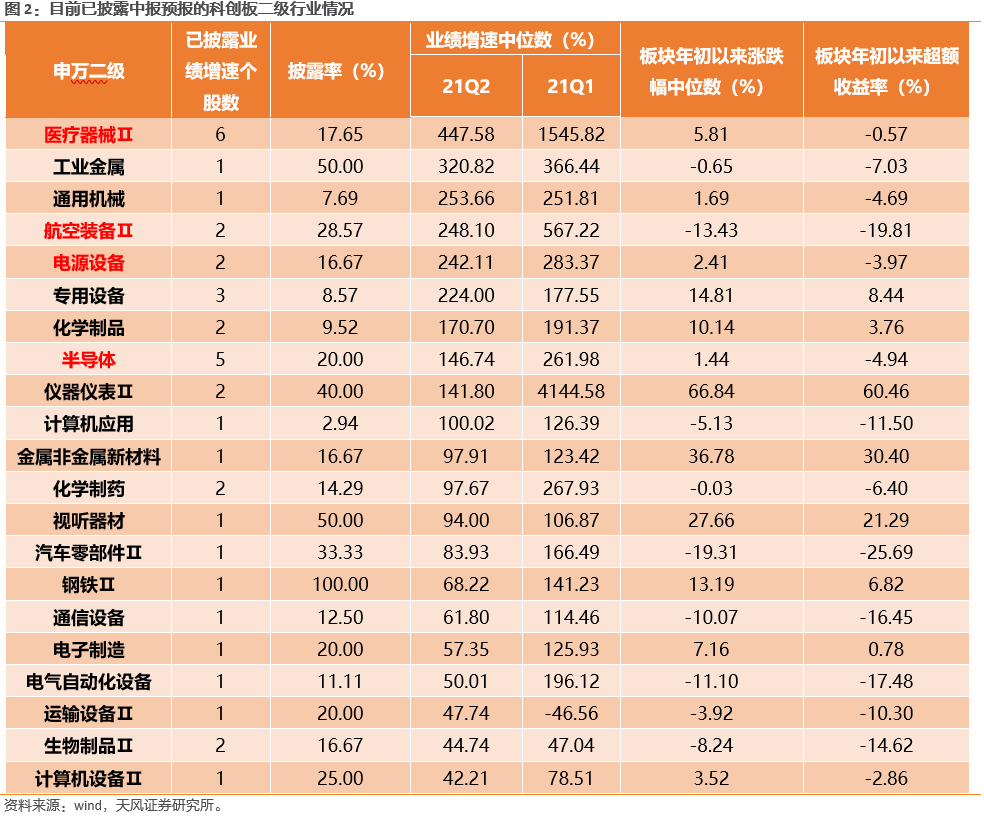

1.从目前已披露业绩的个股情况来看,科创板整体业绩增速较高。6月至7月9日,共35家科创板公司披露了中报预报,披露率为11.40%,其中34家公司发布了具体的中报预报业绩增速,业绩增速中位数为153.36%,略低于同口径下个股2021Q1的业绩增速中位数(189.39%),但仍然维持较高增速。 2.从申万一级行业来看,目前披露率参考意义相对大一些的一级行业中,国防军工、电气设备、有色金属、医药生物、电子、机械设备景气度较好。在已披露个股数大于等于2、个股总数大于等于8、目前披露率超过10%的行业中,国防军工、电气设备、有色金属、医药生物、机械设备和电子业绩增速均处于高位。从行业业绩增速中位数来看,国防军工248.10%,电气设备229.92%,有色金属209.36%,均超过200%。 3.从申万二级行业来看,披露率参考意义大一些的二级行业中,医疗器械、航空装备、电源设备、半导体景气度较高。在目前已披露个股数大于等于2、个股总数大于等于7、披露率超过15%的行业中,医疗器械、航空装备、电源设备、半导体业绩增速中位数均在100%以上。 4.在当前中报预报的窗口期,建议继续关注科创板中景气度较高、股价表现偏离的医疗器械、半导体、电源设备、航空装备。我们在此前的多篇报告中均提及,从一年维度来看,A股大部分个股景气度与股价表现呈现出正相关关系。而从目前科创板景气度较高的行业来看,半导体、医疗器械和电源设备板块年初至今超额收益均为负,而航空设备年初至今更是大幅跑输市场。从三四季度来看,在产业周期的支撑下,半导体、电源设备、航空设备均有望进一步延续高景气度,医疗器械也有望继续维持高位,其中,股价表现与景气度大幅背离的航空设备有望在下半年迎来显著股价修复。 01

本周主要观点 从目前已披露业绩的个股情况来看,科创板整体业绩增速较高。6月至7月9日,共35家科创板公司披露了中报预报,披露率为11.40%,其中34家公司发布了具体的中报预报业绩增速,业绩增速中位数为153.36%,略低于同口径下个股2021Q1的业绩增速中位数(189.39%),但仍然维持较高增速。 从申万一级行业来看,目前披露率参考意义相对大一些的一级行业中,国防军工、电气设备、有色金属、医药生物、电子景气度较好。在已披露个股数大于等于2、个股总数大于等于8、目前披露率超过10%的行业中,国防军工、电气设备、有色金属、医药生物和电子业绩增速均处于高位。从行业业绩增速中位数来看,国防军工248.10%,电气设备229.92%,有色金属209.36%,均超过200%。 从申万二级行业来看,披露率参考意义大一些的二级行业中,医疗器械、航空装备、电源设备、半导体景气度较高。在目前已披露个股数大于等于2、个股总数大于等于7、披露率超过15%的行业中,医疗器械、航空装备、电源设备、半导体业绩增速中位数均在100%以上。 在当前中报预报的窗口期,建议继续关注景气度较高、股价表现偏离的半导体、电源设备、航空装备,其中航空装备最值得关注。我们在此前的多篇报告中均提及,从一年维度来看,A股大部分个股景气度与股价表现呈现出正相关关系。而从目前科创板景气度较高的行业来看,半导体、医疗器械和电源设备板块年初至今超额收益均为负,而航空设备年初至今更是大幅跑输市场。从三四季度来看,在产业周期的支撑下,半导体、电源设备、航空设备均有望进一步延续高景气度,医疗器械也有望继续维持高位,其中,股价表现与景气度大幅背离的航空设备有望在下半年迎来显著股价修复。

02

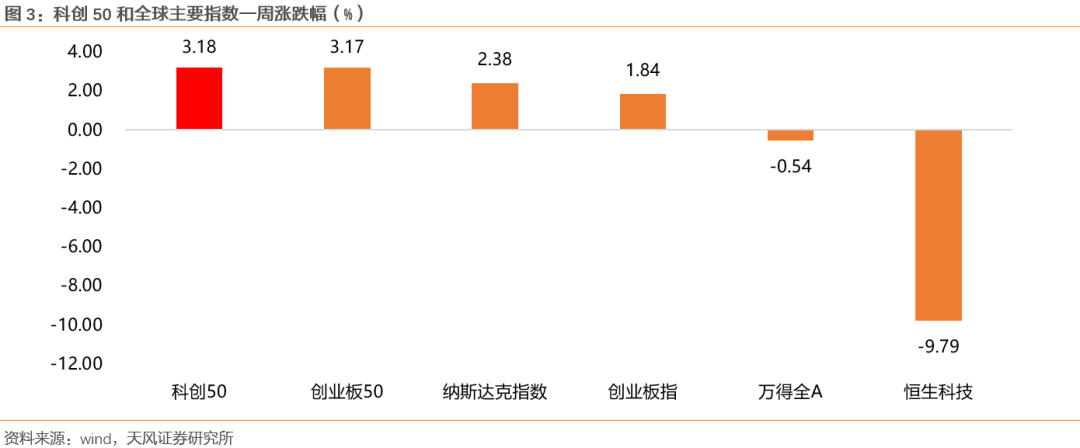

本期行情回顾 科创50继续领跑主要市场。6月28日至7月9日,A股整体表现较弱,万得全A跌幅0.54%,但科创板和创业板涨幅为正,其中,科创50以3.18%的涨幅领跑全球主要指数。恒生科技出现较大跌幅。从个股表现来看,电子和机械设备表现较好,而医药生物虽有个别股票领涨,但整体表现较差。

03

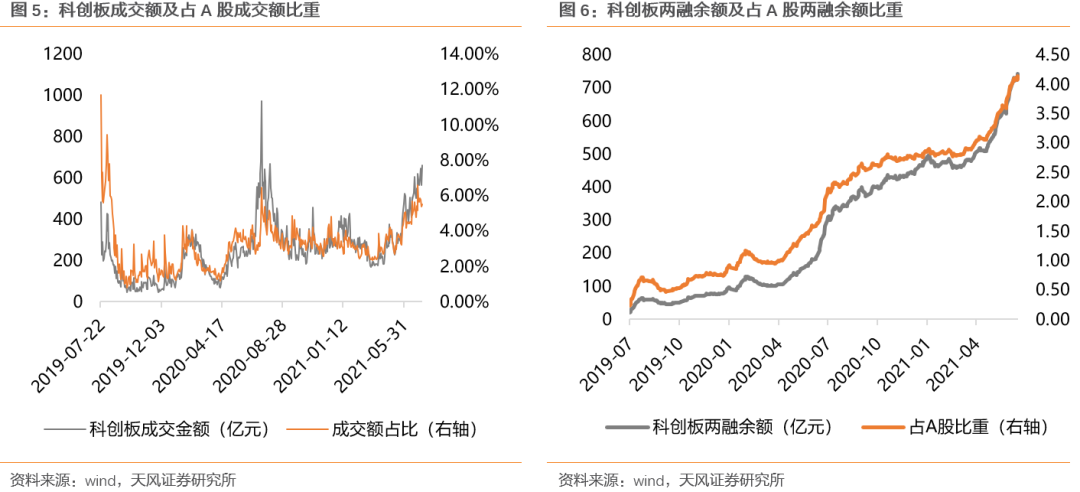

资金情况 3.1. 交易热度:火热 板块成交持续放量,两融余额规模持续扩大。6月28日至7月8日,科创板日均成交额为589.11亿元,较前10个交易日环比上升85.65亿元,占全部A股成交额比重上升至5.68%。从成交额历史分位来看,自4月以来科创板成交额持续上升,目前已达到97.6%的历史水平。两融余额742.52亿元,占A股两融余额比重提高至4.15%。

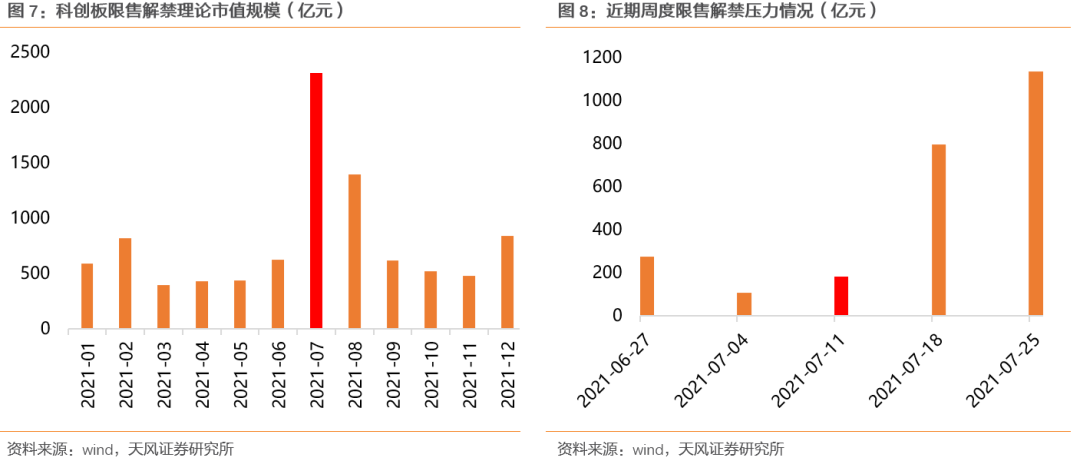

3.2. 限售解禁:近期资金流出压力显著提升 未来两周科创板限售解禁理论市值规模有明显提高。未来两周理论市值规模分别为795.39亿元和1135.10亿元,是全年限售解禁理论市值规模最大的两周,资金流出压力将明显增大。从月度维度来看,7月是今年限售解禁压力最大的一个月。

3.3. 新股发行:节奏略下降

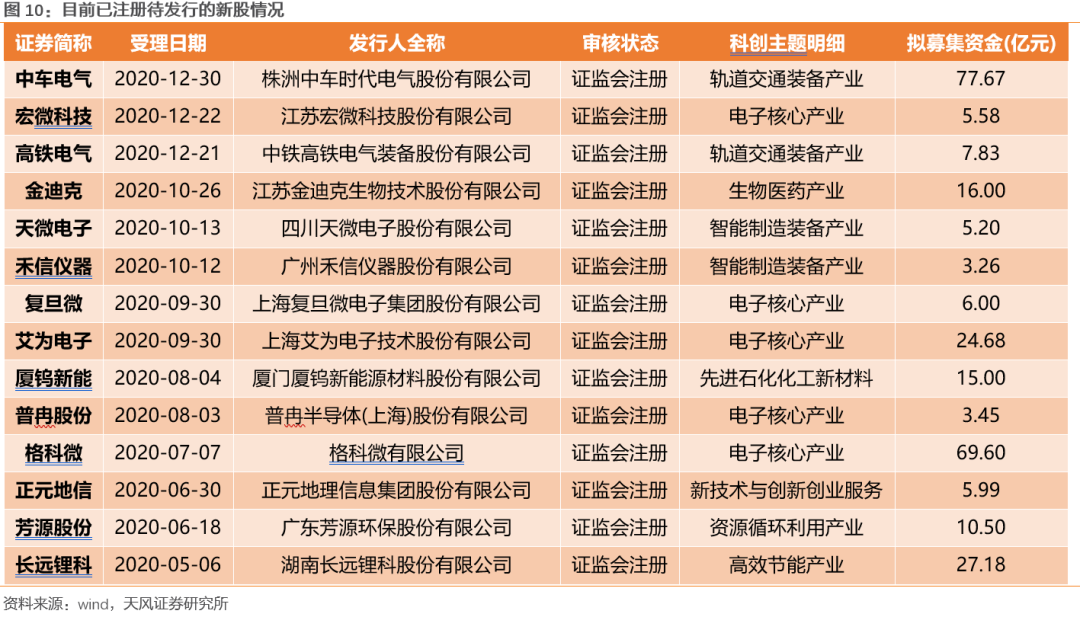

新股发行数量与募资金额均有下降。6月28日至7月9日共9只新股发行,发行数量下降。募集资金总额为98.79亿元,较前10个交易日降低44.82亿元。从审核节奏来看,未来新股发行数量和募资金额维持稳定,目前有14只证监会已经注册的个股待发行,拟募集资金合计277.94亿元。

04

估值情况:持续修复 科创板估值继续提高。6月28日至7月9日,科创板PE(TTM)上升至80.14X,处在48.5%的历史分位(前10个交易日为47.6%),科创50PE(TTM)提高至78.31X,处在67.1%的历史分位(前10个交易日为51.1%)。

公安备案号 51010802001128号

公安备案号 51010802001128号